24С�r

���M��ԃ 13816360548

���M��ԃ 13816360548

�mȻ�F(xi��n)��һ�㲻ֱ�ӹ�����Ʒ�����r��������(j��)���ҽy(t��ng)Ӌ�ֹ����Ĕ�(sh��)��(j��)���N�۽��~/�N����e=���r�����҂������������2019 ���ϰ��꣬ȫ����Ʒ���ľ��r��9329Ԫ/ƽ���ף�ͬ���ϝq7.50%��

Ȼ������ָԺ�Ĕ�(sh��)��(j��)�@ʾ�������ϰ��꣬ȫ��300����Ҫ�������سɽ����r��2565Ԫ/ƽ���ף����µr�������r����ͬ���ϝq17%��

�r���ϝq�ٶ���ͬ�ڷ��r�ϝq�ٶȵăɱ��࣡�y�ֺ���Խ��Խ��ķ�����и���Դ���f���õص��L�UԽ��Խ���ُٰ��������ϰ���]�����Ͷ�ص��΄գ�����֮������������һ�K��Ҳ�]��……

�r߀���ϝq�����r�s����ס�����߃r��Խ��ԽС���_�l(f��)�̽��I���L�UԽ��Խ�����õأ��������õؿ��ƿ��Խ����L�U����Ҳ���������ɋD�y��o�״����L�U֮�С������Ҫ�^�m(x��)���I�l(f��)չ��ȥ���ͱ��Ҫ�õأ�

��Ҫ�õأ���Ҫ�����L�U����ô�������Y�Ϙ˗U�������������Դ���l(f��)�F(xi��n)��ͨ�^4�����_��������Ч�����L�U�������õ��������˵ĵء�

�r�g���_��ȫ�����õ�

2017��2018�꣬“�ղ�ُ”�Ƿ��خa�ИI(y��)�ğ��~����ɶ������ղ�ُ�����õ����˵ĵأ�����2017�꣬�O�����ُ�f�_13�������Ŀ��һ�e����5897�fƽ����������������@Щ�������ֲ���һ�������У��c�ڄ�(chu��ng)�^(q��)�ָ߶��Ǻϣ����������džr�H800Ԫ/ƽ�ף������]�J���

֮������Դ�����|�^�ķ������������ղ�ُ������߀�Ќ��T�����ղ�ُ���T�ġ�

���^���M��2018���°����ԁ���“�������õ�”�����µ��ИI(y��)�P�I�~�����^�������õأ����ε��f�������ڄe�˿ֵ֑ĕr��؝����

���I���u���������Ͷ�Y���B���F(xi��n)���У�һЩ����Ҳ�_���{������һЩ���˵ĵء�Ȼ����Ҫ�f�Ă���I(y��)ȫ�����õ����˵ĵأ��s�Dz����ڵģ�

���I���u�����������Σ����Dz��������y�ȘO������l���]���A�yδ�������������⣬���I���������R��ĬF(xi��n)��������

���ȣ���Ȼ���ИI(y��)�ȣ����H��ζ�������N�ۛ]��ô형����ؿ�׃�������ң����Y����Ҳ���վo�����Y�ɱ�����������I(y��)��������Ҳ�]��ô���X��

��Դ��ע���һЩ“������”�õ��^�͵ķ��̕r�g�Ȃ��պܗU�����j�����@�䌍�DZ��^Σ�U�ġ�

��Σ��ط����������ײ˃r��˦�u��������鲻�õط������ձ���m���p�ٹ��أ����փr��ķ�(w��n)���ԣ��@�r������x�����ز����ࡣ

����������Ҏ(gu��)ģ�ķ����e��ȫ�����ֵ�ǧ�|����(zh��n)��Խ��Խڅͬ���B�Ӱ巿��ʮ����ơ����һ���ڄ�(chu��ng)ͨ�^�ղ�ُ�����õ����˵ĵأ�ȫ�����ղ�ُ��������о�Ժ���Ӵ��^�����ͷ��خa���ڵ��о����������õأ���Ҳ��һ���F��������о������������õ��ṩ��������һ����·�õ���Խ��Խ��ĕr�͕����{��׃��һƬ�t������˲�g׃�߷壬ռ���˶��ٱ���……

��ˣ���Դ��ע��������ڽ��������18��I(y��)�����ϣ��Լ����19�����ȘI(y��)���������Q�Լ��F(xi��n)�������^�࣬�°�����Բ��õصķ������߀�����m(x��)�m(x��)���õء�

��ɶ������㲻����һֱ�ʴ_�A�yʲô�r��������c���o�������X�ñ��˵ĕr��Ͷ���һ�c���X���F�ĕr�������һ�c�����ǣ�ÿ���r�g�ζ�Ҫ�ã���ȫ�����õء��@�nj�Ҏ(gu��)ģ�^�������^��ķ�����ԡ�

�����L�͡���ؓ����������f�����ڷ���Ҫ����һ�c����t��ĬF(xi��n)���������ה��ѡ��@���I(y��)��ԓ������õأ��������ڸ������õ��X���õ����˵��X��

�^(q��)�_���|��������l(f��)չ

�������ˆ���Դ�������r߀�������q���@ô��Ć��}���䌍���y�ش���鲻ͬ�ą^(q��)�������ͬ��

�|�������Ę��������Ǻܲ�һ�ӵġ��@���е�ԭ���аl(f��)չ�A�β�ͬ�����ģ�Ҳ�����ߵ����ء�

���磬����(j��)���Ї�����w�Ƹĸ��桷�@ʾ�� �ą^(q��)������������_�ų̶���͵����A�ϵ^(q��)��������A�|�^(q��)���_�Ŷ���õ����A�е^(q��)�������^(q��)���A���^(q��)��

2016��“930”�ԁ���������m(x��)���أ������w�������|���^(q��)���{��������в��^(q��)��֮�������^(q��)�t��������ˣ��^ȥ������ԁ����ܶ��r�|���^(q��)��Ʒ�����N����e���N���~���٣��h�Ȳ����в��^(q��)�������^(q��)��

�Խ���ǰ8���½y(t��ng)Ӌ�ֵĔ�(sh��)��(j��)������

�|���^(q��)����Ʒ���N����e���N���~���քeͬ�����L-3.60%��6.50%��

�в��^(q��)����Ʒ���N����e���N���~���քeͬ�����L12.1%��25.8%��

�����^(q��)����Ʒ���N����e���N���~���քeͬ�����L10.4%��28.2%��

�в��������^(q��)����Ȼ�뚢�|���^(q��)��

�ف팦��һ���{��֮ǰ�����Σ���2016��ǰ8���|�������Ĕ�(sh��)��(j��)��

�|���^(q��)����Ʒ���N����e���N���~���քeͬ�����L27.4%��44.7%��

�в��^(q��)����Ʒ���N����e���N���~���քeͬ�����L31.7%��41.7%��

�����^(q��)����Ʒ���N����e���N���~���քeͬ�����L15.7%��16.3%��

�|���^(q��)���I���в��������^(q��)�ġ�

���ό��ȣ���“�Ї����о���������”���r�����ա���ˣ��˗U�����Pע��ͬ�^(q��)������߄�������^(q��)��IJ��֣��������������ڂ��e�^(q��)��һ�������������{�أ��̈́ӏ����á�

����������Ҏ(gu��)ģ�w�����L���x���_������IJ��֡�

��������ں��2018��ȘI(y��)���l(f��)�����ϣ���ꖵخa���úνݾͱ�ʾ���҂���������ǖ|���С��������A�����A�|���A��������ij��Ў������������ڡ��������Dz�һ�ӵģ����]��ͬ�����ڡ���ͬ�İl(f��)չ������ͬ�ĝ����M�в��֣����Ԍ��_δ���Ј����ߵ�һЩ׃����

����Ҳ�Ǵ��е䷶�������ϰ��꣬�������M��18�����У���Ӌ�M�v23��ʡ�ݹ�139�����С��F(xi��n)�������s50%λ���L���ǣ�28%λ����������15%λ�ں��{������

���ڲ��ֱ��^���⣬һ���̶��ό��_���{�؎����������L�U��ʹ�����������D��ȥ���ٶȺܿ죬���ƘI(y��)���������L��

�ܼ����_���������о��Ⲽ��

������֪�����������𣬺���Ҫ��һ�c����ץס������������ȥ������ĵļt������2018���°����_ʼ���ܶ������������_ʼƣܛ��Ȼ����������Ȼ�����˲��e�ijɿ��Σ�2019���ϰ��꣬��˾ȫ�ڏ��N�۽��~�_��636.73�|Ԫ���^ȥ��ͬ�����L26.8%��

��ɶ�����������ֻ�Ƕ��������������ϣ�����2017��ף��������_ʼ�e�O��չ�����Ј���

���r�����������еĘ�������߀�ܟᣬһЩ��ǰ�eʧ�����������������TOP50�������Ӵa��ע�����������ǣ������s�ѽ����R�����������ߝq�����鲻����һֱ���m(x��)��ȥ���M�ܲ�֪��ʲô�r��Y����������ij����ܼ����֣����Ԍ��_��̻¶���L�U��

�c֮�γ��r�����ȵ��ǣ�һЩ�����˿ڳ��m(x��)�������������������У��L�ڴ���ƫҊ��������һ�������еIJ��֣��Y�������ˇ����{�أ�Ҏ(gu��)ģ���L�ٶ��^�����ȵ����ס���_���������ĕr�������ѽ��ӽ���β��

����ڶ������е�ij����ǰ���N���~��ʮ�|������С�����߀���nj������e�Ĵ��ڡ�Ȼ����ԓ��˾�ϰ��ڶ������б��l(f��)ǰ���u���������еأ��}���������У�����һ�������֔}�������������ؚw�������Y��ÿ݆������̤�գ��F(xi��n)���������ڳ��еı��������У�����Ҳ�ѽ����䵽�m����

���������еij��л����^�ͣ��mȻ���ٳ��еij�ס�˿��ڃ���������ͬ�rҲ߀�д������r������M�ǣ�����߀�С��e�nj����˿ڻ���(sh��)���^������������Ё��f��������ˡ�

���磬ijTOP30������Ͽ����V��Դ�������ڹ�����̫���ĵķ��r�q������һ�㣬�y��Ҳ����ˣ����y���ô��ǂ����������У��˿ڻ���(sh��)�ܴ����±���ʾ������һ��ĵؼ���Ҫ����2018������r��q��С�Ј�ƽ��(w��n)����Ѹ���M�룬�õĵ�λ��Ҳ�ܺá�����о���������һ��Ҳ���Կ����D������ͳ���

��Դ���y���нy(t��ng)Ӌ��

һ�������е����r����F�����D�ٶ�ҲҪ���ö࣬�mȻ���r�^��ֵ�ߣ������ʵ�������������õĕr��߀������ߡ����ǣ�һ������ُ�I�����ɳ��m(x��)�ԏ������l(f��)�]��(w��n)���������á�

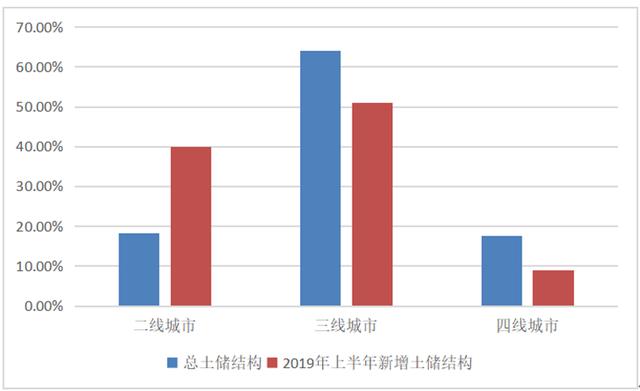

�����ϰ��꣬���������Ŀ�IJ��֣��dz����@���w�F(xi��n)�����ڳ��в����ϵ�݆�ӡ������@ʾ�������ϰ��꣬�������M���18�����У����Ƕ����͏��������У���ُ��70�����Ŀ����������ռ40%����������ռ51%���ľ��Hռ9%��

��Դ����˾���桢��Դ�خa�о�Ժ

8��26�գ�����ؔ��ί�T�����_�ĵ���Ε��h������������ij��кͳ���Ⱥ�Ƚ����l(f��)չ��(y��u)�݅^(q��)��Ľ������˿ڳ��d���������������^(q��)�ڱ��ϼZʳ��ȫ�����B(t��i)��ȫ��߅����ȫ�ȷ���Ĺ��ܡ��@��Ԓ�ķ��������y������

�Y�����_��ͨ�^�̘I(y��)/�a�I(y��)�õ�

�ò��������L�U���õ�̫�F�ĵ�Ҳ���L�U���F(xi��n)�����Ҫ�õ����˵ĵأ������������N��ʽ���_��߀Ҫ���ö��ýY�����_�����^�Y�����_�����Ǿ۽�סլ�_�l(f��)��������ͬ�r��߀Ҫ�����̘I(y��)���a�I(y��)�ȡ�

��飬һ���Լ��ܶ���������u�ĵ�Խ��Խ�٣��ط�����������������ǰ�ǘӸ��u�����X��һ�N���I�u������ϣ�������m(x��)�Ķ��ա��Ǿ���Ҫ���̘I(y��)���a�I(y��)�ȡ�

����������@������������õؾ͕����ܶ࣬����Ҳ�������ˡ���ˣ�������꣬����ُ����������̘I(y��)�خa���a�I(y��)�خa�ȣ��D�ͳ����\�I�̣������M܊�߿Ƽ��ИI(y��)��

���磬ȥ�����M܊����Դ��܇�ИI(y��)֮����m(x��)������Ϻ��ɽ��ȵؽ��O���a���ء�����8�£������57�|Ԫ���Z����ɳ�f�ɳ������ס�أ�����r�քe��9556Ԫ/�O��9801Ԫ/�O���@�ɉK������ɳ����Դ��܇���ص�һ���֡�

���̘I(y��)�����a�I(y��)���������\�I����Ȼ����סլ�_�l(f��)�Ŀ����D�y�ö࣬�����������ѽ����ɵò���ˣ�ֻ�����y���¡�

���^ȥ�İ���ȘI(y��)�����ϣ����x�����ַ�ͱ�ʾ�����f�������l(xi��ng)�S�ף����ܶ��ö���˼��ȥ�����҂�Ҳ�_ʼ�������L�����κ�һ����I(y��)Ҏ(gu��)ģ���ˣ���ϣ���ж�Ԫ�����N�������������㲻�ܹ��ţ�⣬����ˈ�����]��ţ�⣬ֻ�к��r��Բ��ԣ�Ҳ�óԣ���ȥ�I�ɽ����Ҳ���ԡ�Ҫ�ж�Ԫ����Ͷ�Y�õ�����……

���x��ȥ���ļ��ȵ�����һ���ȣ����B�ڶ���һ�����������^�ͳɱ��@ȡ���ء���һ����(li��n)�������������������x��������h52�f�����弃סլ�؉K��̫ԭ252�f�����o�ǻ��³��Ŀ��ʯ���f�L���^(q��)45�f��294�Ŀ��һϵ��“�Z�}”�Ŀ��

���xϣ��ͨ�^��݆���I�أ�δ�����Ē�ռ60%���ղ�ُ��һ����(li��n)�ӡ����k�����صȶ�Ԫ���õ�ռ40%��

���ˌ��_�õص��L�U������һЩ���I��I(y��)��߀���Ԍ��_���I�L�U��

ij50�����ø��V��Դ������˾������õĕr����m�����һЩ���н��I�Ե���I(y��)���@�mȻ�����������Y�𣬜p�������ԵصIJ���������������I(y��)�����ṩ���m(x��)�ĬF(xi��n)��������Ч���_���ڲ��ӵ��L�U��