9��19�գ����ܘI�粚Ŀ��2019’�f�_�̘I����ڱ����㗫�����H��չ����ʢ���_Ļ�������̘I�����“�������Mڅ�� �Ƽ��x���̘I”�����}�������W�ҡ��ИI�I�䡢�Ƽ����cǧ�����̘I�I��Ӣ���౾��ʢ������ͬ̽ӑ�����Mڅ�����̘I�M�A֮·���\���̘I�خa�����r���Ƽ��x��֮����

�A�̾W�A���^�����Ŀ������l�M�ڕ��ϰl����2019ُ������Ҏģ���I�B����څ�ݡ����}���v���˴Έ��֞�ɂ���Ҫ���֣���“���������̘I���Mڅ�ݶ���”��“ȫ��ُ�����ĘI�Bڅ�ݷ���”��ͬ�Ƕ��M�з�����

01

���������̘I���Mڅ�ݶ���

1���Ї�����2020��ɞ�ȫ��������M�Ј�

����2019���ϰ������������N�ۿ��~���p���H���2388�|��Ԫ�����ڌ�������ɇ������~���L���ʵķ��������ꌢ����һ����ˮ�X���A�y2020���Ї��������MƷ���~������Խ������

�������M�Ј���GDP��ؕ�Iʮ�����@��������ʮ����҇�GDP���P������څ�ݿ��Կ�������ʮ����K���M֧����GDP��ؕ�I�ʲ�������څ�ݣ���2018��ԓ��ֵ���_76.2%���@�����f�����M�ѽ��ɞ�֧���҇������lչ����Ҫ֧����

2�������N�����ٷž��������������M����

ͨ�^���Ϻ;������M�Ј��ı��^����ӹ�����^ȥ10���Ǿ������M���L��10�꣬�����5�����L�����_ʼ�»���2018�꾀�����M�������@�ž���2019��7�¾W�������~ռ������ۿ��~�_19.4%����Ŀǰ���v���mȻ�ٶȷž���δ����^�mƽ�����L�������������M������

3��ُ�������Ǿ������M���������

�������M��������——ُ�����ĵİlչڅ�ݱ�������ʮ��һ������������ُ�����Ŀ�����������L�ʸ��_26.2%������2018��ף�ȫ��ُ�����Ŀ�������Ӌ6.8�|�O��δ��ُ�����IJ�һ����ُ���������罻���ģ�߀���������ġ�Ŀǰُ��������Ŀǰ���M�������M�x��ĕr��������m��ُ��������

���ٵİlչ�ٶ�Ҳ�o�����˺ܶ��µ��ИI���}���@���ИIѸ�ُ������Ј�׃���˴����Ј���һ���������е��̘I�خa�Ј���Ͷ����ڲ�����ߣ������������У��̘I�خa“�����y���\�I�y���˳��y”�Ć��}һֱ���ڣ����³��Ј�߀�]���^��Ʒ�ƺ���I���F���̘Iؽ��“��n����”��

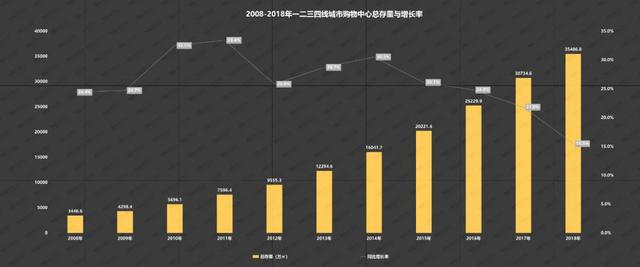

���A�̴����ıO�y��2014-2018��һ������������ُ������������ռ�������ı����������½�څ�ݣ��AӋ���������10%���£���ֹ��Ŀǰ�����Ⱦ���һ��Ҏģ��ُ�������ѽ�����8000������ÿ��Ҳ����500-800�����_�I�ٶ����L���Ї��̘I�خa���M��“�����r��”��

�A��ُ�����Ĵ����Ј��F�����w���^��ُ�����Ŀ�����ÿ���f������2011������ٷž����A���^�̘I�خa�_�l����uڅ��ƽ�������w���ИI�M����“�\�I�r��”����Ҋ�ИI���°�����\�I�����ı�ƴ��

�ܵط��������ߡ������_�l�̶ȵ�Ӱ푣��A���^ُ���������������Ӳ����@�������A�̴��O�y��2019���A���^�M�_�Iُ��������e���_����ʮ������ֵ��

02

ُ�����ĘI�Bڅ�ݷ���

�������ό�ȫ���Լ��A��ُ�������Ј��ķ�������ُ�������Լ��I�Bδ��څ�������Дࡣ���w�I�Bڅ�ݞ飺�����M��������ИI���ж���ߣ��I�B����څ�ݞ飺���e�ʘ�����ͯ�H�ӡ����ۘI�B�ĸ���������������

1��ُ���������������Ј��M������Ј�

2019�ϰ���ُ���������_�IҎģ˥�˽�4�ɡ�2019�ϰ���ُ�����ĔM�_�I402�ң����H���_�I154�ң��_�I�ʞ�38%�����_�I�Ҕ�����e��Ӌͬ�ȷքe�p��39.1%��39.4%�����5�����͡�

����ُ�������м����ڴ����c�����_�I�����ԣ��ϰ�����°������_�I�Ҕ��ȼs��4:6�����AӋ�°����_�I�ʌ������ϰ��꣬������45-50%���ң�ȫ���_�I�ʄt����ʽ���5�����¡�

2���ИI���ж���ߣ�“�R̫Ч��”Խ�l���@

�̘I�خaǰ��߀���_�l��I���ܵ��������ߡ����Y�ɱ����˳��������ėl��Ӱ푣������@�Ӂ��������ИI��һЩ�^����I�͏��Y����YԴ����ă����@�F�����ˡ�

�Ĕ���������2016-2018��10�������������_�Iُ�����Ĕ������w��ռ�ȳ�����څ�ݣ������ټӿ죬�ИI�ۺ϶�Ҳ�ڼӄ������f�_���A�����P�¡����������@Щ�YԴ�S���������ۺ���Ŀ�����\�I�����кܴ���Y���YԴ�ă��ݣ��������{�����˳���������đ��֡�

�AӋδ������̘I�خa�Ј��ļ��жȕ��Mһ����ߣ���Փ��סլ߀���̘I�خa����“ǧ�|���”�ĸ�������δ��ُ�����ĵ��̘I�خa���Ј��ǹ��^�r����

3�����I�Bռ���^�m�U�������e�ʘ�����ͯ�H�ӡ����۸�����������

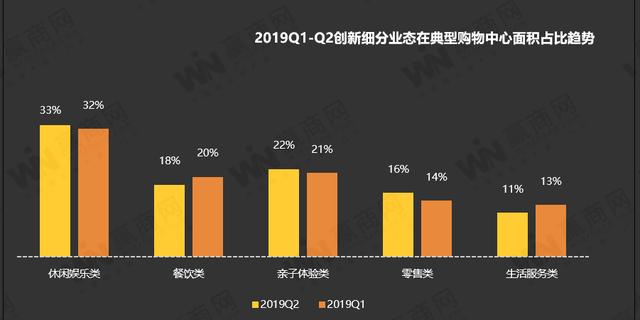

�ĘI�B�����������ИI���жȸߡ��������Ӽ��ң�Ҳ������ُ�������M�ИI�B���¡�

�Ĕ�����������ֹ��2019��Ķ����ȣ����I�B�ڵ���ُ�����ĵ���eռ�Ȟ�25%���^һ��������2%���S���w�ʽ���M�U��������������𡢶�̥�����U�ݣ�ʹ�����e�ʘ������ۡ���ͯ�H�ӘI�B�ĸ��������������AӋ�°��ꄓ�I�Bռ�Ȍ��Mһ�����ӡ�

�����Ǹ����I�B��һЩ�lչڅ�ݣ�

���e�ʘ��I�B��ُ�����ăȘI�Bռ�Ȳ�����ߣ��ʬF���Ӽ��ֵ�څ�ݡ����e�ʘ����������M�ߜ����r�g��õĘI�B����2��ܶ�ˇ�g���\�ӡ���ˇ��̽�U������Լ�һЩ�Ą����ϵ겻��ӿ��ُ�����ģ����w���f�NJʘ��uڅ�\�ӻ����\�ӝuڅ�ʘ�����

��ͯ�H�ӘI�B������������H�Ӳ͏d�@�ӵ�Ʒ��֮�⣬߀���T�烺ͯ�f�@���Ƽ��w���w��ͯ�t���ȏͺϽ��Iģʽ���F���ں��˶�Ԫ�I�B�����ԳʬFȫ�a�I朶�S�Ȱlչ���Ե�“һվʽ��ͯ�����^”�ɞ�ُ����������

���ۘI�B���S�����M�����r���ĵ�������2������څ���������_ʼ���ƻ������M���ֻ�����M������ʵ�Ŀ�����M��Ⱥ���l�F�ܶೱ�ơ��OӋ��ԭ��Ʒ��߀��һЩ��ǰֻ���۽z����������Ʒ����u���첢�_ʼ�t��

ͬ�r������������Юa��Ⱥ���ӣ�����Ʒ�|�ļҾӮaƷ������A��Ҳ�Ƅ��˼ҾӘI�M��lչ��܇����ُ�����ăȵļҾӼ��ϵꡢ���ʽ���ϵꡢ���y���ϵ���u��¶�^�Dz���Ѹ�ٰlչ��

��I�B�������;W�t����ܵ������ИI���������@��̼ҵ�ƿ�i����Ό��W�t׃�L�t�����m���Ľ��I���^��Ҫ�����⣬һЩ�۽����ֿ�Ⱥ��СƷlչ�����ţ���“��Ʒ/��Ʒ����”���I��@�ø��V���Ă������������چ�Ʒ��ĸ������ȡ��D�Q�������������܉�����Ƴ��m�����M��Ⱥ�ĮaƷ���ܵ������p��Ⱥ������

-С �Y-

�������ϔ���������δ��ُ�����ĘI�B���ʬF�����c�lչڅ�ݣ�

1������N

�c�������ںϮa�������M����N���ɞ�δ���̘I�I�B���»�ʯ��

2����ֱ�����I��“X+”

�����ֱ�����I������d�I�B����B����Ԫ�أ��������M��������ס���M�ߣ��γ�“X+”�Įa�I朻��WЧ����

3�����صĸ��R�e��

���ص��¸�����R�e��IP�ӣ�������ݳɞ���“�������”���M�����M�������S�����w�����

4���Мضȵ����ʽ

�ؘ��МضȵĂ��Ի����ʽ����ں��Ļ����£��_���c���M�߽�������B�ӵĹ��ܡ�