24С�r

���M��ԃ 13816360548

���M��ԃ 13816360548

�Ї����خa(ch��n)�Ј����S��r���ѽ�(j��ng)�Y(ji��)�����Ї�����δ�팢����η����Ј��Ͽ��Y(ji��)����ͬ�̘I(y��)ģʽ�����º�������ţ�䗝��ϣ���������ý�����������ģʽ��ʲô���c�Լ��Ї������ȡ����ʲôģʽ�@�ɂ����}���@�Ӳ����ڷ�������r�������̘I(y��)ģʽ���P(gu��n)�I��

Ŀǰ�Ї����������̘I(y��)ģʽ�������N���քe�����ģʽ������ģʽ����ӿ�F(xi��n)���p�Y�a(ch��n)ģʽ��

���ģʽ

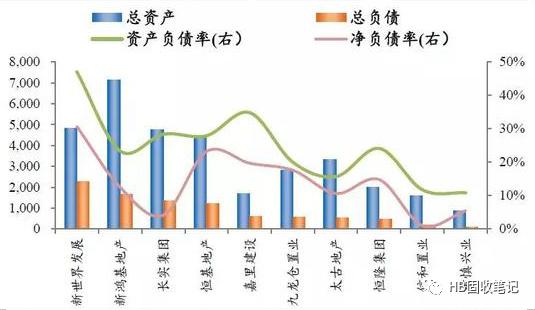

һ�Nģʽ�����ģʽ�����ģʽ�Ѓɂ����c�����Y�a(ch��n)�����D(zhu��n)�����۲��e�����f���Y�a(ch��n)�����D(zhu��n)�������ԭ���Ѓ��c��һ���������ϡȱ�������õ�һ�K�ز����ף�Ҫ�M�����܉�ե����������������Ҫ��ֿ��]�͑�����ͨ�^�߶˻������Ի�������ë���ʣ��@���佨�����ڄݱؕ����L������������۷��r��2003֮����m(x��)�ϝq���꣬��˷����ձ����L�Ŀ�_�l(f��)���ڣ��Գ����U��I(y��)��ģʽ����������r���@�N�����D(zhu��n)ģʽ�τݱ���ɴ����Y��e�����Ŀ�У���˱�횿���ؓ(f��)�������^��ˮƽ�����д����F(xi��n)�����ǰʮ�����Y�a(ch��n)ؓ(f��)���ʾ�ֵ��24%���F(xi��n)��̂���5.4������ؓ(f��)������ߵ�������l(f��)չ�Y�a(ch��n)ؓ(f��)����Ҳ����50%���h(yu��n)�����Ї�����(n��i)���з���73.4%��ƽ��ֵ��

�D1����۷���S��ؓ(f��)�������^��ˮƽ

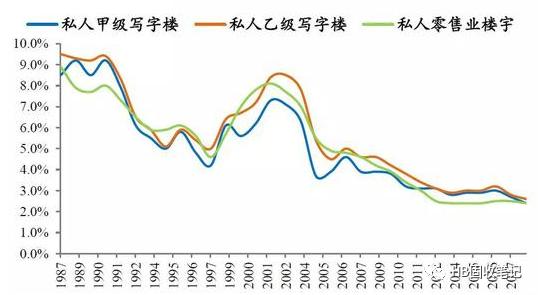

�����۲��e�t��Ҫ�����ۘ������؈���һֱ�^�ߣ�1987�����˽�˼����֘����؈���8.5%���Ҽ����֘����؈���9.5%�����ۘI(y��)����8.9%�������������@һ�A���ɼ��_�l(f��)�_ʼ�D(zhu��n)���̘I(y��)�خa(ch��n)����Ͻ�(j��ng)�Iģʽ�_ʼӿ�F(xi��n)���������Uģʽ���������Գ��Y�a(ch��n)�����ܵ�������ֵ���@Ҳ����I(y��)���۲��e�Ą�����

�D2��������؈����^�ߵ����m(x��)����

һ��������̘I(y��)ģʽһ����ͨ��׃���a(ch��n)��·����ه�������۷����M(j��n)���Ї���ꑺ�Ҳ������Ƶ�ģʽ�M(j��n)�аl(f��)չ����۷���1990��ǰ���_ʼ���ϣ���Ҫ�����̘I(y��)�خa(ch��n)����¡���������������}������һ���������M(j��n)��Ͷ�Y�����͵�Ͷ�Y�Ŀ��ɶ�̫����Ϻ��ۅR�V�����Ϻ�IFC�������ں��ĵض��õأ�������(x��)��ʽ���\(y��n)�I�������Ч�ʿ������Y������̎�ڽ^����(y��u)�ݵ�λ��̫�ŵخa(ch��n)���������خa(ch��n)��λ���������^200Ԫ/ƽ/�£�����(n��i)�س��Ǿ���һ����(y��u)���⣬�������̘I(y��)�خa(ch��n)�I(l��ng)������U(ku��)���������خa(ch��n)���³ǿعɆ�λ������ڰ�Ԫ�����ǻ���̫�ŵخa(ch��n)ÿƽ��I(y��)��(chu��ng)���_(d��)�³ǿع�������

���ڃ�(n��i)�ط�����ԣ����ڴ�ꑺ������r��ͬ�����ع���(y��ng)�������������؈������@ƫ�ͣ��ټ����������N�ۃr������ƣ���(d��o)�²�ȡ�����D(zhu��n)�����������ģʽ�ķ������ȡ����з���Ĵ�����Ҫ��Ʒ�|(zh��)������u�c�ľG�ǡ��Ŀ��Y�a(ch��n)���D(zhu��n)�ʁ������G���Ї��Ŀ��Y�a(ch��n)���D(zhu��n)��0.2���h(yu��n)����Top30����0.4��ƽ��ֵ�����������ʣ�������/�I�I(y��)���룩�H��6.35%��������48λ����˺��y�f�G�ǵ��@�Nģʽȡ���˳ɹ���

����ģʽ

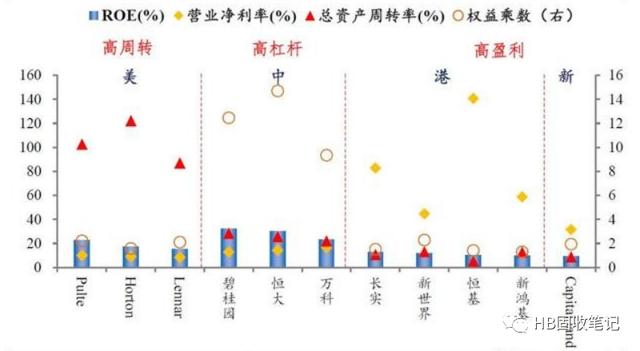

�ڶ��Nģʽ������ģʽ������ģʽ�ĺ����Ǹ����D(zhu��n)����(bi��o)��(zh��n)���Ϳ��ٔU(ku��)��������������ع���(y��ng)�����ټ��Ͻ��ڹ����S��������֧����I(y��)��Ҏ(gu��)ģ���m(x��)���Y�͌��Y�a(ch��n)ͨ�^ABS�ȷ�ʽ׃�F(xi��n)�����������Ȼ��ȡ�˸����D(zhu��n)���̘I(y��)ģʽ����������������^������ȣ�����סլ�_�l(f��)�I(l��ng)������^�������D(zhu��n)�ٶ��b�b�I(l��ng)�ȡ�סլ������“�����^”���D��D.R Horton�����R�{(Lennar)�������ϣ�Pulte Group����2018�꿂�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)�_(d��)��1.2��1.0��0.9�����Ї����Ї���ۡ��¼������^����ƽ����0.3��0.1��0.1�������D(zhu��n)�ɞ������_�l(f��)����ROE�ā�Դ�������D(zhu��n)��Ҫ��M���s�̷��ݽ��O(sh��)���ڣ���˘�(bi��o)��(zh��n)��������Ψһ���x���������^֮һ�Ļ��D������ǰ��ϯ��(zh��)�й�Donald J. Tomnitz�J(r��n)�飬“��˾���ٳ��L���P(gu��n)�I�����c�֠���һ�ӣ��ڷ��خa(ch��n)�ИI(y��)��(n��i)��(chu��ng)���˹��I(y��)����(bi��o)��(zh��n)”�����D�����סլ�Ԙ�(bi��o)��(zh��n)������������I��Ҫ���Ի��{(di��o)�����������Ҿߡ������촰�ȣ��t��Ϊ����M�����⣬�������خa(ch��n)���^�۽�“�O(sh��)Ӌ-����-�N��”��ǰ��ɶˣ��������˂��J(r��n)������Ҫ��“����”�h(hu��n)��(ji��)�o����ˡ�

�D3�����������Y�a(ch��n)���D(zhu��n)�ʱ����ڸ�λ

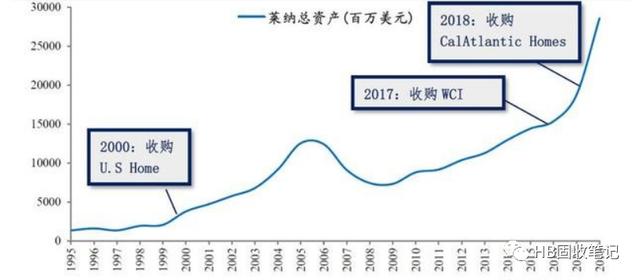

�ڔU(ku��)�����棬�ИI(y��)����������סլ�����ИI(y��)�������ɡ����^������ҕ�ղ�ُ�����F(xi��n)�^(q��)��U(ku��)���͘I(y��)��(w��)�l(f��)չ���������^֮һ���R�{����������ُ����_ʼ��1979�꣬��CalAtlantic Homes��ُ?f��)�ɺ��ɞ�������һ��סլ�����̡��R�{�IJ�ُ�����90������M(j��n)��߳���1991-2018�깲�l(f��)��32��ُ�����F(xi��n)���Y�a(ch��n)�������L��

�D4���R�{ͨ�^��ُ���������Y�a(ch��n)

�����y(t��ng)�������⣬�����خa(ch��n)���\(y��n)�Iһ����REITsؓ(f��)؟(z��)���\(y��n)�I���������خa(ch��n)�ĺ��ģ�REITs�t�ǵخa(ch��n)�\(y��n)�I�ĺ��ģ�����ֵռ���з�����ֵ��86%���@һ�c��ļ�خa(ch��n)REITs߀�]���Ї�������ͥ������y�Թ��Ї��F(xi��n)�A��ģ�º͌W(xu��)��(x��)��

�����书Ψ�첻�ƣ��Ї��������w�϶���ģ�����������D(zhu��n)ģʽ�����еĽ^�������DZ̹��@���̹��@“�����D(zhu��n)”ģʽ�ĺ����ǿ����õأ������_�l(f��)�������N�ۡ�������õأ��̹��@�x��������ľ����У����⼤�Ҹ�����һ�������Єt���x��� ^(q��)�������_�l(f��)��ƽ���_�P����5.2�£����ľ����л������Ø�(bi��o)��(zh��n)���O(sh��)Ӌ���_�l(f��)�ٶ��ИI(y��)�I(l��ng)�ȡ������N�ۣ����u���݆r�ձ������߅�Ŀ���r1000Ԫ���ϣ����F(xi��n)12������Ӌ���F(xi��n)�����������M�����ڸ����D(zhu��n)Ҳ�����˷����|(zh��)������(w��n)����ؓ(f��)���ʸߵ��[���������w���ԣ��̹��@�����@һ���F(xi��n)�ˠI�ճ��^4000�|�����������^600�|�Ĕ�(sh��)��(j��)������10��r�g�I�շ��˳��^10����

�p�Y�a(ch��n)ģʽ

�����Nģʽ�ǽ�Щ���d����p�Y�a(ch��n)ģʽ���p�Y�a(ch��n)ģʽ�ڶ������Ҷ��ڰl(f��)չ���������r���λ�����Y����������������Y�a(ch��n)�@ȡ�������׃����һ�N������I(y��)��(j��ng)�I��r����Ч�x��Ŀǰ�p�Y�a(ch��n)����ģʽ��Ҫ�д�����С�ɲٱP���Y�a(ch��n)�Cȯ���ȡ����خa(ch��n)�������ɓ������ص�ί�з��l(f��)������һ���ɓ����Ŀ�_�l(f��)���O(sh��)Ʒ�ƺͽ�(j��ng)�Č��I(y��)�������нӡ�����͵����f�_(d��)���ڱ�����֪���¼��^���f�_(d��)���Y����ǰ��δ�е���K��ֻ���D(zhu��n)���p�Y�a(ch��n)�������������f��“�Ƴ��p�Y�a(ch��n)��(zh��n)�Ժ���Ͷ�Y�����T��Ը����س�ȫ��Ͷ�Y���f�_(d��)��Ʒ�ƣ�ؓ(f��)؟(z��)�O(sh��)Ӌ�����O(sh��)�����̡��\(y��n)�I����������ֳɣ�Ͷ�Y��ռ�߳ɣ��f�_(d��)ռ���ɡ�”��(x��)�ց���������ģʽ�֞������������̘I(y��)�������Y�����������w���±���

С�ɲٱPģʽ�ַQ��“�ə�(qu��n)ʽ����”���LJ��H�Ϸ��خa(ch��n)�_�l(f��)������ģʽ֮һ����Ʒ�ƹ�˾�ں����Ŀ�в��عɣ����Ŀ����Ʒ�ƈF(tu��n)꠲ٱP���Č��H��r������ĿǰС�ɲٱP�ijֹɱ���30%���¡���������I(y��)���ԣ��ə�(qu��n)ʽ�������H��ȡ��������(w��)�M��߀���ܹə�(qu��n)�����Լ���r�ֳɡ��f�Ƶ���I(y��)���ڽ������x��С�ɲٱP�Լ���(n��i)����Ͷ�����µķ��خa(ch��n)�_�l(f��)ģʽ������������ϣ��f��ͨ�����c�Ŀ���s���Ŀ���A(y��)�������(bi��o)��(zh��n)�����O(sh��)�����ӵĪ�����䷽�������Ǻ��ΰ��չə�(qu��n)�����M(j��n)�з��䡣ͨ�����ԣ��f�ƌ�ٍȡ�ə�(qu��n)���桢�Ŀ�����M���Ŀ���~�������䡣�@�N����ģʽ�ǣ��Ȱ����N��������ȡһ�������Ĺ����M���ٰ��չə�(qu��n)�����M(j��n)��������䡣

���⣬���̘I(y��)�خa(ch��n)ͨ�^�Y�a(ch��n)�Cȯ���M(j��n)��׃�F(xi��n)Ҳ���p�Y�a(ch��n)�����ֶΡ�����͵������Ǽt�����P����2017�꣬�t�����P���l(f��)�мҾ��ИI(y��)“�REITs”Ӌ��—“����-�ߺͼt�ǼҾ��̈��Y�a(ch��n)֧���Ӌ��”���ɞ��(qu��n)���ļREITS����̱����ڹ����T�ꔵ(sh��)�����p�ٵ���r�£��t�����P�������REITS׃�F(xi��n)���Ķ����մ����Y������Ͷ�Y����I(y��)��

2016��ף���ס������ʽ����������������겻�����خa(ch��n)������ڴ̼���(j��ng)��(j��)���ֶΣ��ⲿ���Y�h(hu��n)�����m(x��)�ò������ƣ��S������m(x��)���R���Y�տs�ľ��棬�������D(zhu��n)Ҳ�ܴ�̶�����ζ���߸ܗU�����ģʽ�����R���U�؈��ʵ͵ľ������p�Y�a(ch��n)ģʽ���������U(ku��)�ɞ鷿��l(f��)չ���·���

����Դ��HB���չPӛ