�A���֟ᾀ�������Y��CEO�愓ʼ�ϻ��ˡ�ǰ���|����·�|�Һ���CEO��ǰĦ����ͨ������Andy Zhong���Ї�REITs���ؕ��L���������Ͷ�Y��������˾�����L�������cHighline Park Capital�����ϻ��˗��O���������_����������W�����c���خaϵ�K����������ꖣ�ᘌ����ӮaͶ�Y���л���(REITs)�������İlչ�Լ����Ї�����ģʽչ�_������Ԓ��

�����ݞ顶���A�����uՓ�������ľ��x��䛣��҂���ȡ�������P��REITs��Ͷ�Y�c�����K���ݣ������x�ߡ�

REITs��Ͷ�Y������

REITs�ǵخaͶ�Yͬ�r���Թ�Ʊ�ķ�ʽ�M�н��ף����͂��y�ĵخaͶ�Y��ʲô�^�e�����߸�Ͷ�Y��ͨ��˾��Ʊ��ʲô�^�e��

��Andy�������������˻��ߙC�����cͶ�Y���y���خa��һЩ���ݺ��ӄݣ��e�����f�������������I�������Y�������Ҳ�����I���Ƶ����I���@����һ����Ҫ�ă��ݾ������ӹ���ࡣ����@�����a��ֱ��������еģ�����ԛQ����ô���I�����ԛQ����o�l��ʲô�r���Iʲô�r���u���@��һ����õ����әࡣ�پ��ǿ����յ��ܺõĬF��������ֵ��ֵ������ģ�����Ҫ���e�˷�����ͬ�r������һ��Ͷ�Y�aƷ�����I���ǿ��Եֶ��ģ��@Ҳ�ǃ��ݡ�

�ӄ�Ҳ���^���@������҂����nj��I��ʿ���]�Ќ��I�Fꠣ���Ҫ�������ľ����͕r�gȥ�����S�o��߀Ҫ��Q���ܳ��F������`�s���}�����⣬Ͷ�Y���T��Ҳ���^�ߣ�Ͷ�Y����һ�����ӣ�������˻��Mһ����50�f�����Ї��˕���87~100�f��������50%�J���Ҳ��Ҫ���50�f���𣬸��������������ϰ���ǧ�f�������HͶ�Y�T���ܸߣ����ұ��^��һ�����Ͷ�Yһ�����خa�������L�Uȫ������һ���@����@��Ͷ�Y���y���خa�ă��ݺ��ӄݡ�

�ٿ�REITs���������ǰ����ə�͂��࣬���ݾ����б��^�̶��Ĺ�Ϣ����鹫˾ÿһ���횰�90%���X�l�����o�����@�Ӳŷ���REITs�Ę˜ʡ����������õĕr��Ϣ���^�ߣ������õĕr����ֵ�ͱ��^�á����⣬REITsʡȥ�˹������韩��Ͷ�Y�T��Ҳ���^�ͣ��_һ���~��������ʮ�K�װىK��ǧ�K�X�Ϳ����IREITs��Ʊ��REITs��������Ҳ�ܺã��������u��һ̎���a���ҲҪ�����£�REITs��Ʊ�s�����S�r�u����ͬ�r��߀����������ɢͶ�Y��һ��REITs��������Ўװق���ǧ����I���ஔ�ڰ��u����ɢ�������@�ӡ����Ͷ�Y��߀���ܴ_���x���Ă�REITs��Ҳ�����Iһ��REITs��ETF���Ǿ��ӷ�ɢͶ�Y�ˣ������@��REITs�ă��ݡ�

��ȻREITsҲ��һЩ�ӄݣ����ȣ���Ă��˶����ڹ�˾�����ѽ��ֵ��ˣ����Ԃ����Dz������ٵֶ��ġ��ڶ�����REITs�������棬���Ǜ]�ЛQ��������ġ�������REITs�����ʲ��Ӻ����У��������������ķ��خaͶ�Y����50%��60%���J�REITs���Ј�����Ҳ�����У���������h�����Õr������u��Ʊ����REITs�ĹɃrҲ����Ӱ푡����ģ�REITs����Ͷ��һ�ĮaƷ������������������ȫ������u�o�҂��ġ���������M�óɱ��^�ߣ���錣�I�������I�����гɱ��ģ������M�ÿ��ܱ��Լ��������һ�c������������REITs��Ͷ�Y�خa��K������һ�����܌��T���������L�Ԣ��ُ�����ġ������@�����錦�Ƶ��ُ�����ľ��кܴ��Ӱ푣������چ�һ��K��Ҳ����һ���L�U�ġ����w���f�������L�U���^С��������J���ȥ����Ϣ��������ֵ���治����Ӱ푡�

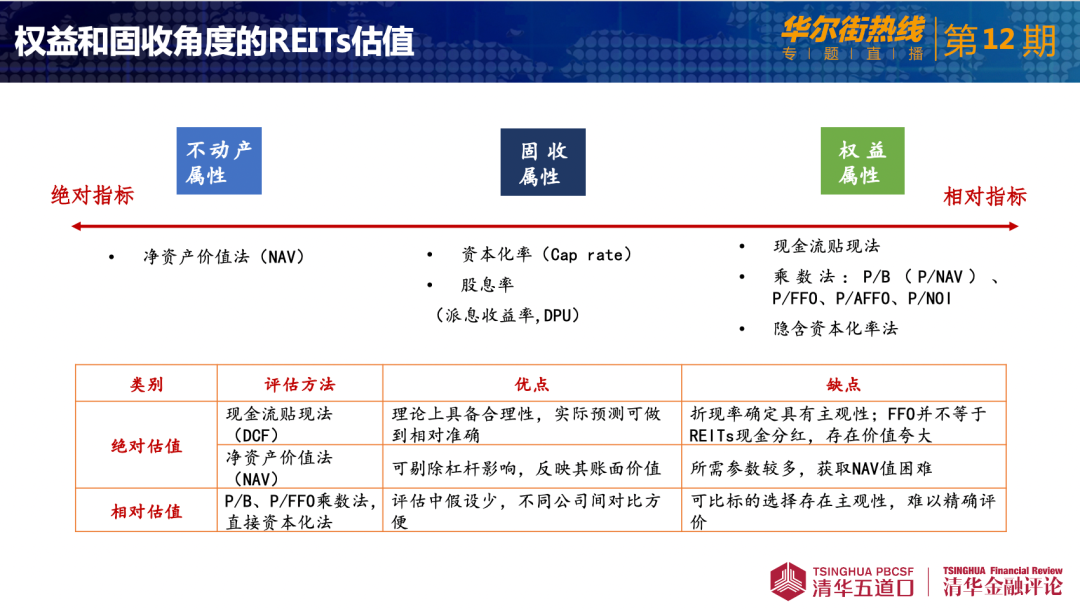

REITs�䌍��һ���ஔ���s�ĮaƷ��������в�ͬ�Č��ԣ����в��Ӯa�Č��ԣ�Ҳ�Й���aƷ�Č��ԣ�߀�й̶�����aƷ�Č��ԣ��@ô���s��REITs���Ķ��r��ֵ��ʽ����ô�ӵ��أ�

���������u��ÿһ֧REITs߀����Ҫ���I�Եġ������f�������Ї��ϰ��ն�ϲ�g���ӣ���REITs�����Ǹ����������Pϵ�ģ���������߀��̫һ�ӣ��������y���ǽ��������L�������^��Ҳ�L����REITs׃�ɹ�Ʊ�����~������ɢ���Ժͺ������ס��Ї��ϰ��ռ�ϲ�g���ɣ���ϲ�g��������������׃����REITs����Ȼ�҂���ϲ�g��“��”�@���֣��҂�һ�㶼�f“Ͷ�Y”REITs��

���� ��REITs ��һ�����Ӯa���ԣ���ζ��Ҫ���@����ֵ�����X�������Y�a�rֵ�a�ărֵ���ұ���Ҳ�Ƿ��خa���r����һ�㷿�خa���r�����N��������һ����“�Ј����^��”�������u5�f�����@���Ӹ�����࣬������Ҳ���u48,000����52,000���ڶ�����“�ɱ���”���������@�K�ؘ���r2�f�������ɱ�1�f���ټ���ؔ�ճɱ��������������u4�f�K�X��߀��һ����REITs���еģ���“���淨”�������w���IJ���Ҫ����ʹ�w���L�����ϣ����O�ⲻ��ȥ�]�����Ҳ��ֵ�ܶ��X����Ȼ���҂��Еr������@����������ɢ����ȡ��ͬ�ę�����ֵ��

��REITs���f�����Pע���ǬF�����������҂��õı��^��������淨����REITs�@���ИI����Y�a���f����Ҫ��һ�c���Y�����ʣ��ஔ�ڲ��ӮaͶ�Y��“�ʹ�”���l���˲��Ӯa�Y�����ʵ��߄ݣ��l����ץס���ӮaͶ�Y�ęC����ȫ�����X�ò��ӮaͶ�Y������õ��Ǻ�ʯ�����H�Ϻ�ʯ�����ܲ����ͨ�^�����Y�����ʺ�P/B����P/FFO֮�g��߉�Pϵ�����Y�a�Ј����Y���Ј�֮�g���Ҍ��_�ęC�������⣬���X�ú��P�I��һ�c��REITs����Ϣ������Ҫ��һ�����~����DPU��ÿ�ɷּt����һ�갴�չɃr�ٷ�֮����Ϣ��REITs�I�������Ҫ�ֵ�4%~7%�������¼��¶���8%�ģ�ÿ��Ҫ�̶��ּt�������Ї������@��һ�����۷ּt���Ј����f�����ṩһ�����^�õķּt�Ę˗U��

Ȼ�����f���ę�����ԣ����H���҂�������Ͷ�Y����Ҫ��һ��������“�F�����۬F��”��DCF������Ͷ���خa�Ӯa��ͶREITs�����ǻ����^ȥ��Ͷ����Ҫ����δ���ĬF����ȥͶ��δ���ܮa�����٬F�����������۬F�ʣ��������ֵ�����X��߀��һ�N��“�˔���” P/B�� P/B�ڹ�ƱͶ�Y���õı��^�࣬�ǹ�Ʊ�r���book value���~��rֵ����һ�����^��߀�о���REITsͶ�Y���е�P/FFO�����ν�EBITA����Ʊ�҂����fPE���@��E��ʲô��˼�����ǿ۵��ĺ���Ҫ��һ�——���f�����Ӯa������f�Ǻܴ��һ�P�ǬF��֧�����҂�Ҫ�����f�ټӻ��������҂�һ��ȵ���EBITA����@��REITs�ИI���е�һ���|���������f��һ���ǽ^����ֵ������DCF��ֵ����һ����������ֵ���� ��ʹ��P/B �� P/FFO�˔������oREITs����ֵ���Һ����f�fP/B��Ʃ���fÿ��һ�K�X�����O�Y���Ј��߶ȿ����㣬��ăr��͕�����1�� P/B�͕�����1�����^�������O�Ј������������I���/REITs��˾����� P/B ����ʾ͕�С��1����F�����������������ĵ�P/B���Ǵ���1�ģ���������Ӱ푣����������t���B�ϵ�P/B ��������С��1�ġ�������REITs��ֵ�Ļ���߉�������҂�Ҳ���Ƴ�һЩ�n�́������ң������ǙC��Ͷ�Y�߸��õ�����REITs�Ĺ�ֵ��

����ϲ�gͶ�Y���a��Ʊ���Ї�Ͷ�Y�ˁ��f�������Ҫ���@�������ԣ����Ӯa�����ա�������Զ�Ҫ�����ſ��Ա��^��ȫ����Ͷ�Y����ô�ć��H�ρ��f��REITs�@�N�aƷ��������L�U������ô�ӵģ�

��Andy������REITs�������������f߀�DZ��^�õġ��@�ɏ�PPT��һ��������REITs��50������棬һ���ǽ�20������档REITs�aƷ�ǽ��ڹ�Ʊ�͂�ȯ֮�g�ģ�����������L�U�DZ��^ƽ��ġ�REITs��ÿ�ν����L���r����һ���ĸ���D�C���҂����Կ������е�REITs�aƷ���^ȥ��50����9.3%�Ļ؈������REITs��11.37%�������@����������2020��6��30̖�yӋ�ģ��ѽ�����������ēpʧ�������ஔ���ˡ����^ȥ��50���S&P 500������10.48%���{˹�_��8.93%������˹ָ����7.19%�����ԏ��@������������REITs��������L�Uƽ��ĽǶȶ��ԣ�߀��ͦ���e��һ��Ͷ�Y�aƷ��REITs�ڽ�20����ı��F߀Ҫ���Ӄ��㣬��11.6%�����棬Ҳ�dz��^��S&P 500�ͼ{˹�_�ˡ�

�҂��Y��REITs�ڇ��H�Ј��ϵİlչ���������Ї�REITs��Ȼ�ĬF���_ʼ���ˣ��҂�����ʲô�ӵĺ�l���ݣ����Ӳ��ܱ���ǰ�����^�Ŀӣ��߳�һ�����õĵ�·����

���������҂�Ŀǰ�Ѻ����REITs���������Ј���REITs���������������������REITs�ѽ���60�q�ˣ��҂��Ї�REITs�F���DŽ�ȡ��“�����C”����һ���aƷ��Ӌ2020���ļ��ȳ������P���Ї��Ļ��A�OʩREITs�������ČӼܘ����I����һЩ���h����һƪij����ȯ�̷����������������e���������ȰѺ�����������˼���f�҂�������REITs��Ȼ����ȥ���������������ơ����ȥ������REITs�İlչʷ��ǰ����ʮ��Ҳ��Mortgage REITs�����ǵ�Ѻ�͵�REITs��һֱ��80����������F��һ��REITs���յĸĸ��������REITs�ķּtӰ�߀�DZ��^��ģ��������Y�a���γ�Ӱ�Ҳ���^����90���������“����REITs”(UPREITs)�γ��ԺŴ��M�˙�����REITs�Ŀ��ٰlչ��������Y�a���I�u��oՓ���Ї�30~60%����������߀�����������ö��������������Y�a���a���ܴ��Ӱ푡����ԣ������̫�ߣ����ܾͲ����ˣ�ֱ��ȥ���X�����ˡ��������X�ã����յĸĸ����Ҳ���Ї��������ܕ���չ�_�ġ�

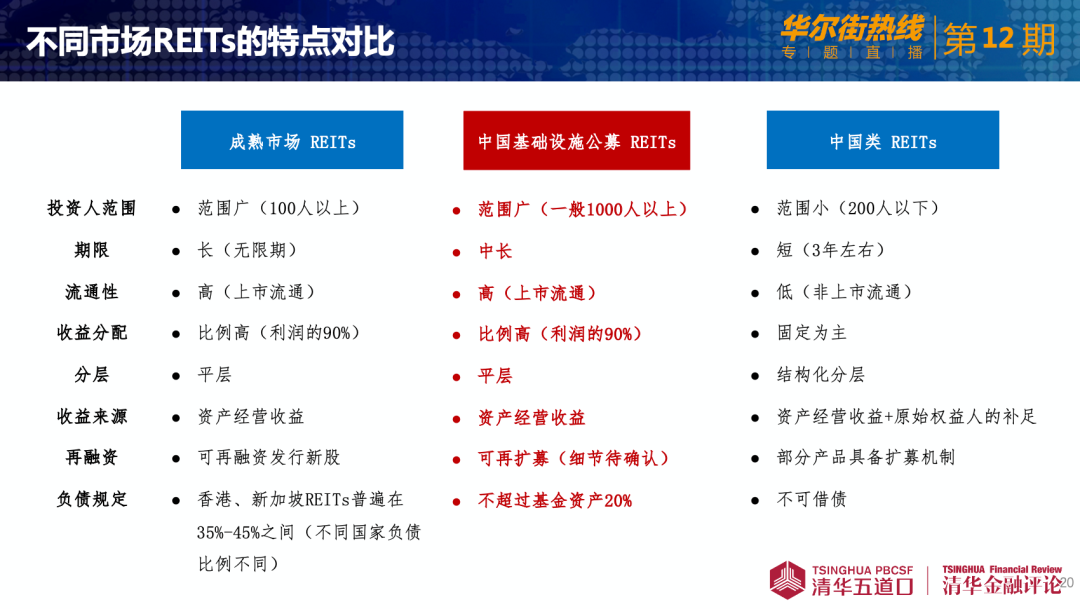

�Ҍ�����һ���@Щ���ԣ��o��ҿ�һ�²�ͬ�ą������Ї���2014����F�����ņ����@�ӵ��REITs���҂��I����˽��REITs����������REITs���߾Ͳ��� REITs���������һ��ƫ���Եİ��ţ�ԭʼ������߀��Ҫ���ܶ�������֧�֣�����ُ�ij��Z�����ԣ��Ї����REITs��һ��ƫ���Եİ��š������҂��v�Ĺ�ֵ����Ҫ�������߅���@�ə��������ę�����REITs ���Ǿ����I�u��ؓ�ˣ��I�F�˺���Ϳ���Ҫ�r�X���������X�Ù����� REITs�Ǹ���߅���REITs����鲻ͬ�ġ��پ���� REITs ԭ��ֻ���u200�ݣ��F�ڻ��A�Oʩ REITs �����u1000�����ϣ��K�ڿ��Թ�ļ�ˣ��r��Ҳ��ԭ����3+3+3�ij��˿�����10�꣬����10������߀�������L��������Ҳ�������ߡ�

�REITsҪ���Y�����ӣ������Դ��Ҫ���Y�a���挍���棬�����@�λ��A�Oʩ�����ᵽ��ʹ���߸��M�����Ҫ���Y�a���挍���档߀��һ�������S�Uļ���҂�֮ǰ��� REITs �M�������˔Uļ�C�ƣ���߀��Ҫ�����ģ���������REITs ֮���ܹ�˾Ҫ���Ї����~�����˴������Ҫ�����������Uļ���ţ���ȻҲ��Ҫ�O���J�ɡ�REITs�Uļ���Y�aҎģ�������L�����ֳ��L�Ե�һ����Ҫ��Դ�������Ҳ�ϲ�g�f REITs ��һ�����ڮaƷ�����ҿ��� REITs�nj��I�����Iijһ��ض��Y�a��һ��ƽ�_����һ����I���@�ӵ� REITs �ŕ����������������O��һ�����ڮaƷ����ƫ���յ����Ը����������҂�ϣ���Ї����Fһ�����Iչ��Խ�㡢���ɡ������@���������������L������oͶ�Y�ߎ�������ĺ�REITs ��

��һ������ REITsؓ���ʵĆ��}�������҂������f�ĸܗU���}�����ˑ������錦�@��Y�a��Ӱ푣���ۺ��¼��µ�REITs�ܗU�ʶ��ѽ���45%�ᵽ��50%���Ї��� REITs �ܗU�ʬF��߀�]����ʽ�������������Y�a�\�I�������ܸ��ڽ��ˮƽ���ܗU�ǿ����ɹ������m�ȵ�ȥʹ�õġ�������������ۣ��M�ܽo��50%�ĸܗU�ʣ����H��REITs������һ�㶼߀���^֔�����������ѸܗU�ʿ�����30%~40%�@��һ���^�g��Ҳ����äĿ�øܗU����������(Prologis)��˾�����Ї�Ҳ��һ�ҹ�˾������˹(GLP)����2008��ĕr�����������ĸ��˾�ܗU̫�ߣ��^�ȔU�������ò����Ї����ձ����Y�a�u�o����GICؔ�F���Ļ���Ȼ�����¼��´�����У�ǰ���������У�����˹(GLP)�F�����Ї��������خa��ĸߘ˂}ռ�ȴ���аٷ�֮����ʮ�������@Ҳ������ REITsʹ�ø߸ܗU�o�҂��ṩ��һЩ����Ӗ��

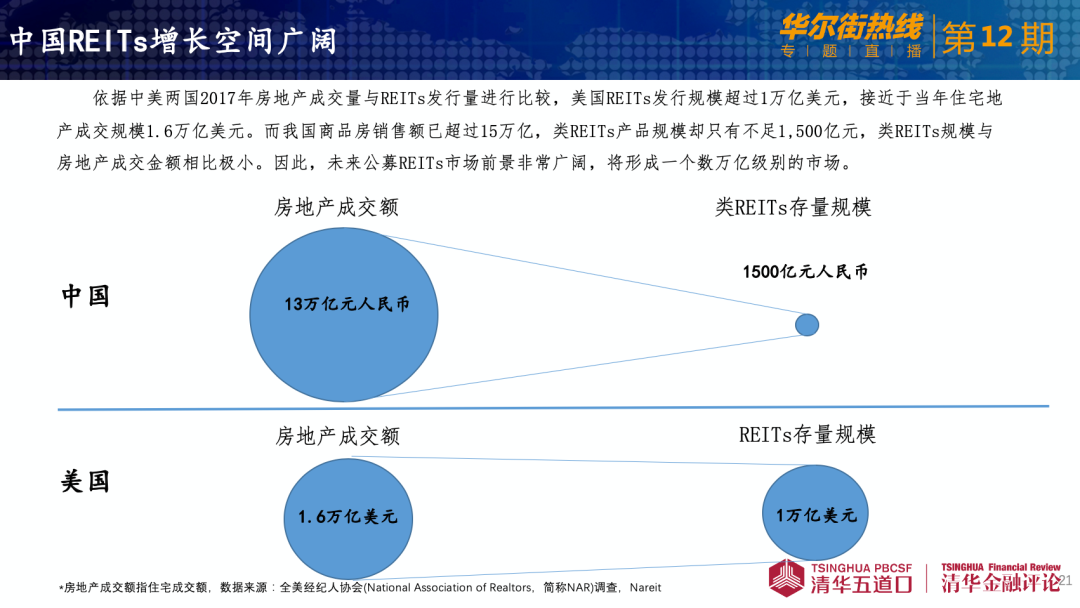

�҂��X���Ї�REITs�����L���g߀�DZ��^��ģ����REITs���Ї�߀�������꣬߀���ڲ��ཨ�O���^���С�ȥ�꣬�҂���סլ�N�۾��_����14�f�|�������REITs��Ҏģֻ�в���2000�|���������ķ��خa�ɽ��~��1.6�f�|�����@����߀�������ַ�����������·��N�����ȶ��ַ�߀��ҪС�ġ��������� REITs ��Ҏģ�����_���еľ���һ�f�|�������ֵ���ټ���˽ļ�������Ј�����Ќ���3�f�|�������ֵ�������Ї��Ĵ������̘I�خaƩ���f50�f�|�����A�Oʩ����130�f�|�@�ӵ�һ��Ҏģ���Ї��γ��f�|������ŵ� REITs �Ј������X��߀�DZ��^ָ�տɴ��ġ����Ҫ�γ�1�f�|����Ҳ����7�f�|����ŵ��Ј�����������Â�5��10��ĕr�gҲ�DZ��^�����F�ġ�����ֻҪ�҂����ƶȽ��O���ˣ����@���Ї����A�OʩREITs���O�Ľ������wϵ���S�������wϵ��K�ĵ�λ���Ї��� REITsδ�팢���������Ј���ռ�б��^��Ҫ�ĵ�λ��

REITsͶ�Y��ȱ�c

REITs���Ї����@ô��ĝ�������һ�����кܶ�Ͷ�Y���Pע����Andy�ώ���һ���Y�a�����˵ĽǶ��ܷ�ՄՄREITs����������һ��Ͷ�Y�aƷ��ʲô��ȱ�c����ôREITs�Dz���һ�N���m����ͨͶ�Y�ˣ����m�ϱ��^���I��Ͷ�Y�˵�Ͷ�Y�aƷ�أ�

��Andy���������X�þ�Ͷ�Y���ԣ��Ѓɂ����hԭ�t��1���]��һ��aƷ���m�����е�Ͷ�Y�ߵģ�2�������I���������I�����顣����Ͷ�Y��һ��Ҫ�ҵ��m���Լ��ĮaƷ��������һ���Ĺ��n�������A���֏��� REITs�ИI�ѽ�25���ˣ�����һ���c���e���ڷ��خaͶ�Y�I��������nj��I��ʿ����Ҫ���ף���Ҫ���L���M���L�ڳ��С��҂����ſ�����REITs���^ȥ50����9.3%����ƽ���؈��@Щ������ÿ���I�M�u�����F�ģ������L�ڳ��Ќ��F�ġ�����Ͷ�Y���������n�ĕr��һ��Ҫ�˽���Ͷ�Ĺ�˾�Ĉ�����˽˾����ʲô���aƷ��ʲô��ǰ����ʲô����֔����Ͷ�Y��

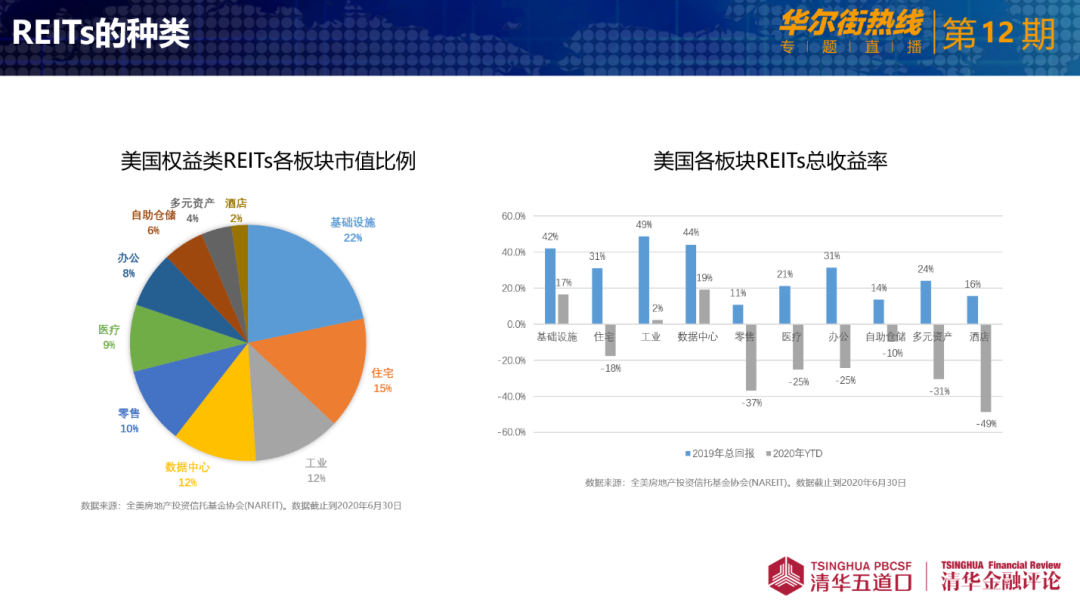

�P��REITs �ă��ݡ�����REITs���и������ԡ������F����225�ҹ��_����REITs���ڼ{˹�_�˺ͼ~�������У������Էdz��ã������I�κ�һ����Ʊ������ϲ�g�����I�����첻�оͰ����u������Σ�REITs���з�ɢ�����������Iһ�� REITs���I�˹�˾��ԓ��˾���淿�a������ȫ���гɰ���ǧ���ஔ������u�����ںܶ�@�����档Ͷ�YҲ�����ģ�������������75%���Y��Ͷ���خa���t75%����������ڷ��خa��90%�������횷ֳ�ȥ��������SEC�O�ܘO�����������ѽ����еĮaƷ�����������ܺá�������REITs�Ѓɷ�������棬һ�Ƿּt���棬������ֵ���棬���ԏĹ�˾��ؔ�Ո�����˽���_���A�ڣ�������ϲ�g�ּt��һЩ߀����ֵ��һЩ�����REITs�ǽ��ڹ�Ʊ�͂�ȯ֮�g�ĮaƷ��������L�U���^ƽ�⡣

�P��REITs��ȱ�c���������Y�a��ֵ���g���ޡ��mȻ2008��֮���e��2018��2019�꣬REITs�Ƀr��ֵ���֝q�ĺ܅��������ǚvʷ��REITs����Ҫ��Դ߀���Էּt�������vʷ�����@ʾ��s2/3�����ڷּt��1/3��������ֵ���^�@һ����Ĕ�����һ�c�cƫ�������ֵ���g�����ġ��������ijһ����������ֵ���g�^���Ͷ�Y���Ͳ���ԓ�IREITs�����ܸ����m���I�߿Ƽ��ɡ��߿Ƽ���ͨ���]�зּt��ּt���٣����Ƀr��ֵ�ܸߣ������O������˹���ȡ���Σ�REITs��ȱ�c�w�F��Ӌ����ʽ�ϡ��mȻ�ڹ�˾���治�ý��������ڂ��ˌ����ǰ�����ͨ���루ordinary income����Ӌ������Ͷ�Y����Ķ���Ҫ��һЩ�����������Ą��ϰ���ȥͶ�Y�ģ�����Ͷ�Y����Ķ��Օ���һЩ����������REITs�ܴ�h���Ј��L�UӰ푣���2008��Ľ����L����2020�������Ӱ푣�REITs�Ƀr������������ᵽ���I�������I�£����Ҳ�漰һ���Ĺ����I�\�ɱ���

��Ͷ�Y�߽Y�����棬�䌍������ REITs �Ĵֵ����������B�Ͻ�ͱ��U���@ЩͶ�Y�C��ÿ�궼��ҪһЩ�����ĬF�������档�B�Ͻ�����Ҫÿ�ꌦ�����ˆT֧��һ�P�F�𣻱��U��˾�t��ÿ����һЩ�̶��ă��Q���H�ص��Y�������ĈD�п��Կ�����Ͷ�Y�߽Y��������1/3����Ͷ�Y�B�Ϻͱ��U�a�I��ͬ�r������Ͷ�Y�˱����^�٣������߿Ƽ����t���������I���Ͷ�Y�Y������ֻ��15%��ͶREITs���^���Ⱥ�w���Կ��طּt�ĈF�w���C���͂��˞�����

REITs��δ���lչ

���w��REITs���Ї����ܲ���Ո�����ώ���������һ�£��Ї��P��REITs�IJ��Ӯa�������ߣ�δ���߄���Σ�

���������Ҿ��Ƚ���Andy�ώ��ᵽ�Ķ��Ć��}�����a�䣬�������H���ǵ��͵Ĺ�˾�����ö����������REITs ���Ǻ���Ҫ�IJ��֣����˵ķּt���߹Ƀr��ֵ��Ҫ���������Ї��������෴�������ֹ�҂����Q�� REITs���M����90%�ּt�����ǹ�˾���ö�߀�]�����_�������@����Ҳ�ǽ����Ї���Ҫ�ĸ�ķ���

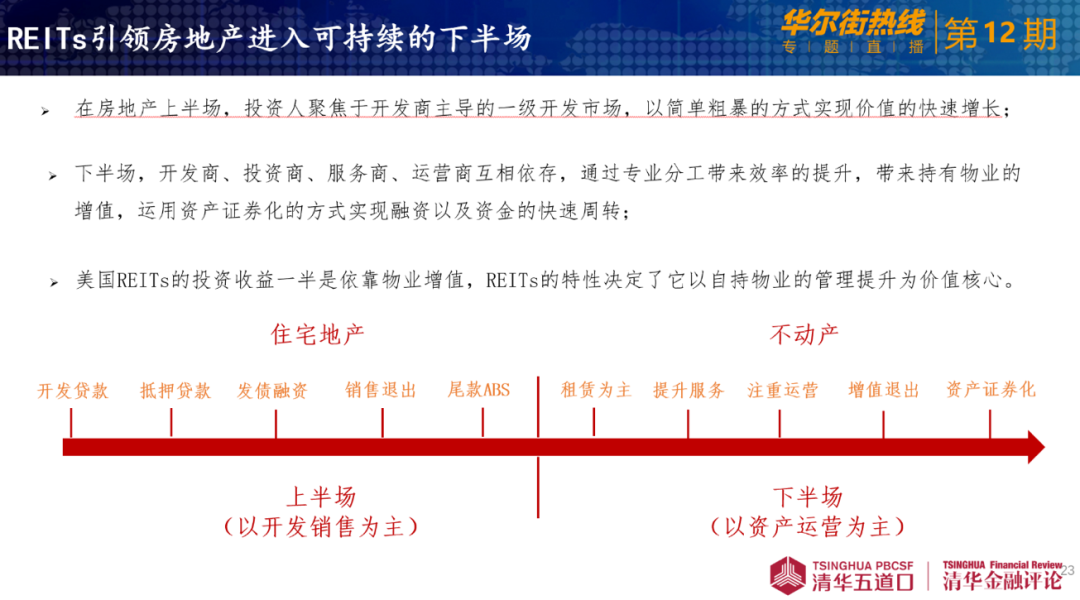

�Ї��F�ڞ�ʲôREITs�Ƴ��^�������^�Ƕȣ����X���Ƶ������������ИIӰ�߀��ͦ��ġ��҂����w��߀��“�ؽ��O�����\�I”���҂�һ�f���خa�������ͼs����סլ�خa�ˣ�������ꖽ����v����“��ס����”�����H����߀��4���ֽ���“��ُ���e”�������l�ģ��lȥ�����Y�a���@Ҳ�͌����Ӯa���� REITs �����һ��Ҫ��Ҷ������p�Y�a�������lȥ�������Y�a�����H�Ͼ���Ҫ REITs �����@�����Y�a�ij��С������^ȥ����һֱ�ں�������Ҫ���᷿�خa�ˣ������f�҂����ٰѷ��خaҪ�֞�סլ�خa�Ͳ��Ӯa��������ʲô�^�e�أ�סլ�خa�����õغ��w���ӣ��A�۵��ˣ����Ի�����ȫ���N��һ�գ����ڿ����D���ܶ��_�l������ģ�;��ǿ����D�������σ����������Ŀ�����DһȦ����ô���Ӯa��ʲô����ָ�������I�ķ��a���������Dz��u�ģ�Ҫ����ij��У���ÿ���\�I������������������Ͷ�Y�����ں��L������סլ�خa�Ͳ��Ӯa���̘Iģʽ����ȫ��һ�ӵģ��҂������ٻ\�y�ذ����О鷿�خa��߀�ǰ����г�סլ�خa�Ͳ��Ӯa�ɂ��ИI�����m��

סլ�خa�İlչ���Ї����خa���ϰ�������Ե����Y�^�࣬��ȻҲ�c��Ʊ���Y���^����Pϵ��ͬ�rҲ�����A�۵ĸܗU���������J��δ�����Ӯa�Ј������Ϛvʷ�����_�������Y�a�Լ������Č��֘ǡ��̈���ُ�����ģ��B�ϵخa�����������}�죬��Ҫ������M���Ј������y�ĵخa�_�l�̣�Ҳ��סլ�_�l�̣�����Ҳ��Ҫ��C�ϵ��_�l���D�ͣ�������G�صČ��֘Ǻ;Ƶ꣬�f�Ƶ������خa�Ŀ�ȡ�δ����סլ�_�l�̑�ԓҪ���ܶ�Ӯa�Ŀ������@��ٍ���X���k�������Ԯa���������𣬕���סլ�خa���N�۲��Ӯa��һ��ƽ�ֵ����á�

�Ї�REITs ���Q����Ҫ�кܶ����I�����\�I�̣��������������\�I�̡��e�����ӣ�������һ�ҹ�˾����Great Star��������45�f��Ԣ�������H����ֻ��5�f�����Լ��ġ���������һЩ���Y�aREITs������������� Simon�����ۣ�Public Storage�����҂}����Boston Property�nj��֘ǣ�Equity Residential��AvalonBay�ǹ�Ԣ��HCP���B�Ϲ�Ԣ����Ҋ�����Ӯa�ı����H�Ͻo���w�����ṩ�˺ܶ��ƽ�_���S���Ї�����ď�Ͷ�Y�����\�I�����Ќ���İlչ���\�I��˾�����ƺ͌��I���ֹ��������Ї�������סլ�خa�Ӯa���°���D׃�������I���á�

���������ώ��v����δ���Ї��ķ��خa�Ј���څ���Ǐ�סլ�خa�^�ɵ����Y�a�\�I�����IJ��Ӯa�����ڲ��Ӯa�Ј��ѽ��dz������������REITs�϶�Ҳ���w�˲�ͬ�İ�K��Andy�ώ����ܽo�҂���Bһ�

��Andy��Ŀǰ�Ї���REITs������һ��“�����C”����������REITs�ѽ��lչ60�꣬���g���v���S��ĸĸ����80����Ķ��շ���ĸ���w���f������REITs�lչ��60�������Ј�׃�ø��Ӷ�Ԫ�����Ї���REITsĿǰ�ڃȵش��Ԃ����������䌍����REITs����ĕr��Ҳ���Ԃ���������һֱ��80����ĕr��ͨ�^���ոĸ��lչ������Ķ�Ԫ����

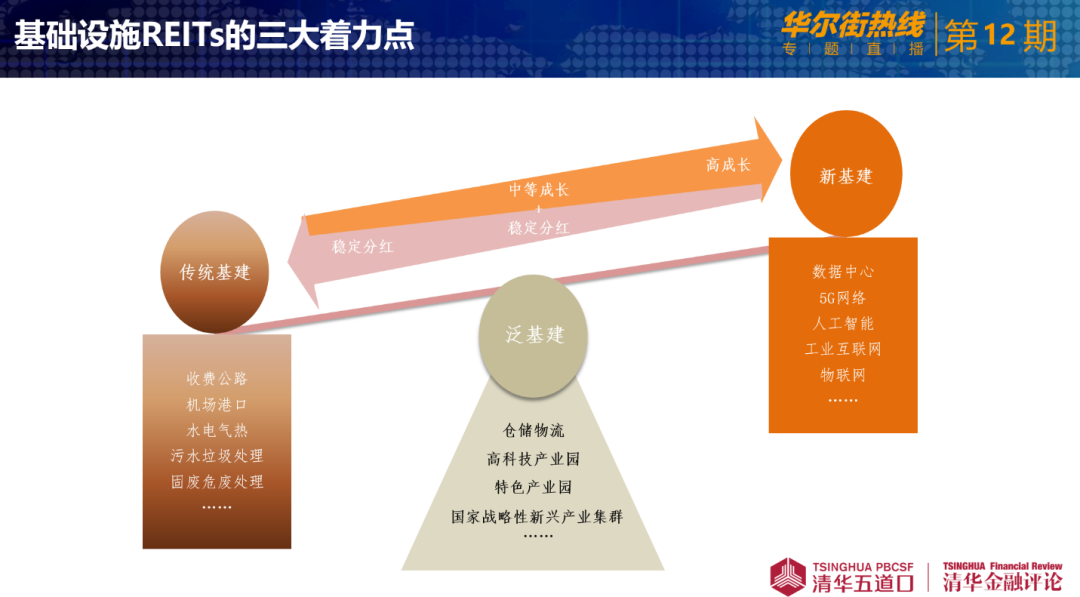

�İ�K����ֵ���������A���Oռ���^��22%����ʲô�Ї���REITs�ĸ�Ҫ�Ļ��A���O�_ʼ��Ҳ���к��⽛�Ľ��b���ڶ����Ǵ���������סլ��ռ������REITs�Ј���15%����֮���ǹ��I�͔������ģ��������ĵĿ��ٰlչ��Ҫ�������@����Ƽ���˾����lչ�����Ĕ����惦������߀�����ۡ��t�����k���Ȱ�K���C�ρ�����Ҫ�ׂ��I������A���O��סլ�����I�����ۺ��k���ҵȎ�ռ�����w��85%���ҡ������mȻ�Ƕ�Ԫ���İ�K�lչ����߀�����̘I���خa�Ďׂ���Ҫ�I�������

�İ�K�����淽��������mȻ�^ȥ�ă��������Ļ��A���O���ܵ�5G�Ƅӣ��������͔����죨�ܿƼ���˾�Ƅӣ��ȹ�Ʊ���q�úõIJ����ˣ�����؈�ʬF��30%-40%���ң����@��������vʷ�������L�ځ��v����20�ꡢ30�������REITs߀������ּt��������ֵ���^С������6��30̖�Ĕ������������۽������37%���Ƶꡢ�k���ǡ��t���ȶ��ܵ��ܴ��Ӱ푡����Y������REITs�N��࣬�^ȥ����������Ҳ�ܰ�����Ͷ�Y߀��Ҫ֔�������REITs�ܴ�h��Ӱ��^����������錦�Ƶꡢ�k��������REITs�ě_����

�ص��Ї��Ј���Ո�����ώ��vһ���»����������������خa�@һ���ֵ�REITsδ�����Ї��İlչ�΄ݡ�

��������������REITs�@Щ���кܶ��׃��������REITs���y�ρ��v��Ҫ��“�����”����һ�nj��֘ǣ��ڶ���ُ�����ģ��������L�Ԣ�����S��2007��EOP���Č��֘ǽM�ϱ����С���̵ě_���ȣ�������K�Y���кܶ�׃���������ڲ���������µ���I��͡�һ�ǻ��A�Oʩ�������Ļ��A�Oʩ��ʲô�������϶����F���������F����������������������5֧�������ݔ�ܾ��M�ɵĻ��A�OʩREITs; ���ǔ������ģ��������@�������L���^��ģ����ǹ��I����������������һ��ģ��������҂}���������Ǽ���|����С��˾���g���ޣ�ͨ�^�����₀�ط����F��������������ɫ�Ė|���������t����

�Ї������Ƴ����ǻ��A�OʩREITs���Ї��Ļ��A�OʩREITs��Ҫ����Щ��I��ͣ������Ͽ��Y�������һ��ǂ��y�Ļ��A�Oʩ���������ٹ�·��“ˮ늚��”�ȣ���Ҫ���ڌ��I�g�Z“���S���I��”���P�ģ��ܶ�Ķ��Ǹ������I���P���͑��õ�30������S���I�࣬���ض���������Y�a����w�͑���һ���“������”������ǰ���ᵽ�Ă}���������߿Ƽ��a�I�@�^�ȡ��}�������c��̵İlչ���Pϵ���߿Ƽ��a�I�@�^���k���Ķ����������I���Ƅ�����I���@Ҳ�w�F�����Ҍ��߿Ƽ��lչ��֧�֣�һ��ǔ������ġ������������Ժ���“�»���”�ĸ�������Ԕ������Ğ������������������������F�����������Ї�Ҳ��һֻ��Ʊ����“�Ї��F��”����������У���Ҳ�������Y�a�����ģ����^�m����REITs��

REITs�������Y�a�ѽ��γɡ�����������Y���ߡ��ڽ��O�A�ο��ܸ����߀��Ҫ�����й�˾��˽ļ����șC�����Ї�����5G��Ͷ�Y�Ǿ�ģ�������ѽ��е��F���Y�a�܉���REITs����ʽ�Cȯ����Ԓ�����������Á����µ�5G���O���@Ҳ��REITs�P�������������������һ���÷���

Andy�ώ�,�䌍������,���y���������Y�����ܶ���ܲ�����ͨ�^REITs������ͨ�^�������ķ�ʽ�����Y���ڷ�����߀���»����@�K�����X�������Dz���Ҳ����һЩͨ�^REITs���Y��څ�ݣ�������ο�������֮�g�Č��ȣ�

��Andy������������������������ֵĻ��A���O�䌍��ͨ�^�����l������ʽ��֧�ֵģ��lREITs�IJ����ࡣ�����͔������ĺ��F�����I���������̘I�О飬�Еr�ĕr�����������c���o�c�����ϵ�һЩ�p�⣬����ͨ�^���е�REITs��ʽ�l�əࡢ�l�������ɵġ��������������A���O���������������l���ġ�

REITs���Ї��Ƿ��dδ����Ո��λ�ώ��քe���҂����Ї��Ĺ�ļREITs���Ї���δ���İlչ����cϣ������β��ܳ��L���ˣ�

��Andy���������J�����Ї�����REITs�DZؽ�֮·�����Ј��lչ���棬���Ԏ����Ї��������ӽ�ȫ�ķ��ɷ�Ҏ�ͽ����ƶȣ���Σ�REITs���������Ї����خa�Ј��������Ժ����ԣ����Ԟ�Ͷ�Y���ṩ���á������Ͷ�Y�ęC��������վ�ں�����ʿ�Ƕȣ�������ͨ���ϰ���ҲԸ��Ͷ�Y���ȵķ��خa�Ј�������1�f����֮��o�����Ї��Č��IͶ�Y�������ص������ƶȵ��˽����ޣ��Ї�REITs�Ľ��������������Ͷ�Y����������һ���µ�����������Ї�REITs�Ľ����o�_�l�̡��\�I�̡��������ṩ��������Y������

����������һ��REITsҪ�����ڌ��w������ʮ�Ŵ��ԁ�һֱ���“��ס��������ُ���e”���҂�ϣ��REITs�܉���õķ��ղ��Ӯa�ИI�İlչ���܉�錍�w�����ṩһ�����õ�ƽ�_���ڶ���ϣ�����ӮaͶ�Y�����������Y�a�ĬF��������ֵ���܉�����������y�еșC����δ����REITsͶ�Y�߶��Ǻ��Ў����ġ����������I��������ϣ���Ї����Fһ�����I�����\�I�C�����oՓ���\�Iُ�����ġ���Ԣ�ġ����ٹ�·߀�������ȣ����I���ęC�����������o�@���ИI����rֵ����Ͷ�Y�ˎ���Ͷ�Y�rֵ�����ģ�ϣ�����FҎģ����REITs��˾��REITs�lչ�Dz��Ӯa�Y�a�Cȯ�����^�̣��Ї�REITs���F֮���Y�a���ϲ�ُ���ܕ������ס�����ͨ�^Ҏģ���Ľ��I�������г��L�Ե�REITs��˾���������ڷּt�Ƀr�϶��@�����档���壬ϣ���Ї�REITs���Ƴ��������Fԭʼ�����ˡ��Y�a���з���Ͷ�Y�ˡ��н���ՙC�����O�ܙC���ȸ������A���Ї���REITs�ŕ�����һ����lչ�ĵ�·��

�Ї����̘I�خaREITs�Dz��Ǖ��ܿ���Ƴ�����

��������ʲô�r���҂����̘I�خa��Ҳ����‘�����’——���֘ǡ��̈����L�Ԣ�܉{�M����������ه��REITsԇ�c�ijɹ�����Ͷ�Y�ߡ�ԭʼ�����˺ͱO�ܙC�����X��Ч�����e�����X�þͿ��Կ��]�Ƅ��������̘I�خa�����O���A�OʩREITs�������Y���Ј���Ҫ�����REITs�aƷ����ôҲ��Ҫ���̘I�خa�{�M�������⣬��һЩ�̘I�Y�a�ij����ˁ��v����������Ҫ��߀�ǽ���Ļ��A�OʩREITs�ܲ��ܽo�����ṩһ���rֵ�˗U������ּt��������5%���ң����Ӯa���\�I�������ʣ��������ʣ��ܲ�������5%�����O������5%����������߀��ͦ�����ĵģ������Y���Ј����������_�ţ�ͨ�^�Լ���һ��˽ļҲ���Ԍ��F����Ͷ�Y�˵�Ŀ�ġ�

�Ї���REITs��I��͕�������L�������������������ƻ��A�OʩREITs��Ȼ�������̘I�خa��REITs��REITs���H�����ڳ��L�ͷּt֮�g��һ��ƽ�⣬���y�������ܷ����ּtռ���^�ߣ����L�Կ�������һ�c�����»������ܳ��L�Ը���һ�c���ּt����һ�c���������Լ���Ͷ�Yƫ�ú��L����x���u��һ��REITs�����H�Ͼ��ǿ�����F꠵���������Ҫȥ���䌣�I���\�I���������Y���ܗU�\�õ��������������Д�������ȡ������߀��Ҫ���Ӳ��Ӯa���ڵ^�Ĺ����Pϵ�������ИI�����L��

�ڹ�ֵ�Č����ϣ�����Ї��г������L�⣬�ܴ��L��Ӱ푵�Ԓ��REITs���Ї��������б��Ƶ��ܸߵĿ��ܣ�

���������F�ڰ���Ҏ�����ԭʼ������Ҫ���в�����20%��ʣ�²���80%�����ַփɲ��֣����е�80%�����əC��Ͷ�Y�߳��У�20%������ɢ�����С������Ї��F����r�����O��500�|��Ҏģ����һ��ԇ�c���H�Ͻoɢ�����еĴ����100�|���ң��������X�Ì������Ї��Y���Ј����f���������Y��Ҫ�����REITs��Ԓ߀�Ǻ����׳��ߵġ�

REITs���H����һ�������͵�Ͷ�Y�����m�ϳ�������ͬ����I���߀��Ҫȥ��һЩ�^�֡�ϣ������Č��I���ęC������REITs��Ͷ�Y���҂����X��REITsͶ�Y�DZ��^�õ��x��������REITs����Ҫ��һ�c��ÿ��ĬF��������ÿ�����ȵĬF��������Ҫ�������Y�a��ֵ��׃���������׃�����Y���Y����׃�����ղ�ُӋ���ȶ���Ҫ��֪Ͷ�Y�ˡ�����REITs�������ܲ�һ�ӣ��mȻ���^�Ї����r��������Ԓ������δ�������ϝq���g�Ǻ����ģ��µ��Ŀ��g���߸��������ڼӴ�ġ�����REITs��Ͷ�Y����ؔ�����Y�a����߀�Ǻ��Ў����ġ�

2020�꣬�������Q�۽��O���w����֧�ְlչREITs��Ո����λ������ο����������Q�۵�REITs���䷿�خa�C����

�����������Q�۽��O�o�Ї������ܴ�ęC���������Q��Ӱ푣����X�Ì����ϵĽ��ڵ��_��Ҳ�Ǻ��зe�O�����x�ġ���lչ�x�����ڡ������Yȥ����ͨƽ�_��pre-REITs�Ј��ȶ���̽ӑ�Ŀ��ܣ�����QLP,QFII�������ں�����һЩ�Lԇ��δ������߀���кܶ�������ߴ�ʩ��֧�֡������ڽ��ڷ����б��^��İlչ���g���mȻ���Ӳ������������ľƵ������Oʩ�����B�Oʩ���L�Ԣ���ۿڡ����ٹ�·���վ�Ȼ��A�Oʩ�����Ǻ�����Ҫ�ģ�Ҳ�ǿ���ͨ�^REITs������pre-REITs��˽ļ���𡢮a�I���𡢙C������Ͷ�Y������PPP����ʽ�팍�F�ģ����ϵĻ��A�Oʩ���O�����Ӯa���O��ã����Ԟ�REITs�İlչ�ṩ����Ę˵ġ�