������ʲô��

1����“�ɾ���”��“ͬ�Ĺ���”���ϻ��˙C����Ч�@��

2012��ף�����“���湲�����L�U����”ԭ�t���̹��@���“�ɾ���”���ԣ�������ӡ���ͨ�T���ɖ|������o��������2013�꣬�̹��@�����“ȫ��I�N”ģʽ���ڏ��ŵ��N�۹����£��̹��@�I��ӭ�����lʽ���L���Ĵ���ʽ�~��ǧ�|�����T������������ǧ�|�����о���λ��

������ǰ�ijɹ���2016�꣬�̹��@�������“ͬ�Ĺ���”���ԣ�����2012��“�ɾ���”���Ե������棬“ͬ�Ĺ���”���Ԍ������·Žoÿ���ˣ��T��Ҳ��“С�ɖ|”�������ܵ��Ŀ�t�������e�Mһ�����l�T���ɖ|�ķe�O�ԣ�����ÿ���˵�“���������R”�������湲�����L�U�����Ď����£��˵Ļ�����һ�εõ��˸����ጷš�

��݆����C�ƌ�ʩ�̹��@�Ŀ�_�P�r�g��֮ǰ��9~11���¿s����6.9���£��������ʏ�10%����12%���껯�����Y�������ʏ�30%��ߵ�80%���F������������Ҳ��10~12���¿s����9.1���£��ϻ��˙C�Ƴ�Ч�@����

2�������D��“������”

2016�꣬��؛ֵ�����֧���£��̹��@�����ڴ���U��Ҏģ+�����D�İlչ���ԣ�ȫ��ƽ���ر��ڞ�8.4�¡�ͬ�r��“������”���ڇ��ȷ��خa�������g�����s�Ĵ��£���ӯ�����������Ԍ��F���wҎģ�Ĵ�����L��

3�������裬ץ���ƣ����ľ��aƷ�e��

2013���������ã�����ģʽ�������ľ��������¾�����P��棬�L�U���F���m����Ҍ���“ȥ���”�����ߌ���협��������Ј�����2016�꣬�̹��@�D�Q����˼·��

��ԭ�ЮaƷ�Ļ��A�ϣ����c�Ƴ����ľ����ԃr�ȸ����ͮaƷ���Ľ��^�D��Dž^��“��˹�R˹”ϵ�Б��\�������{�������ɱ����������ă��ݣ�“��˹�R˹”ϵ����ͬ������ͮaƷ��Ó�f��������̹��@��������һ݆�I�����l��

02

�ڄ���

ʮ���g����83�|ƴ���ИITOP5 ��

�{ʲô��

1��ǰհ�Եij��в��֣��������������

�ڄ��ijɹ��x���_�����ij��в��֡�2014��֮ǰ����������һ����ҕ���۽��ڰlչ�������һ�����������Ј��ķ����ڄ�ֻ����9�����У�ȫ��γ��Юa��73.6�|Ԫ��

2015���°��꣬һ�������Ј����Ȇ��ӣ�����_�߃r�P�����ڄ��x�ֹ����Pϵ���������к��D�����c�������У��������ϡ��������ɶ�����h���Ϸʵȣ����s�϶������з��r������L�ڣ���һ�Γ�����������һ����Ѹ������˷����Ҿ߂䏊�����đ��Բ��֡�

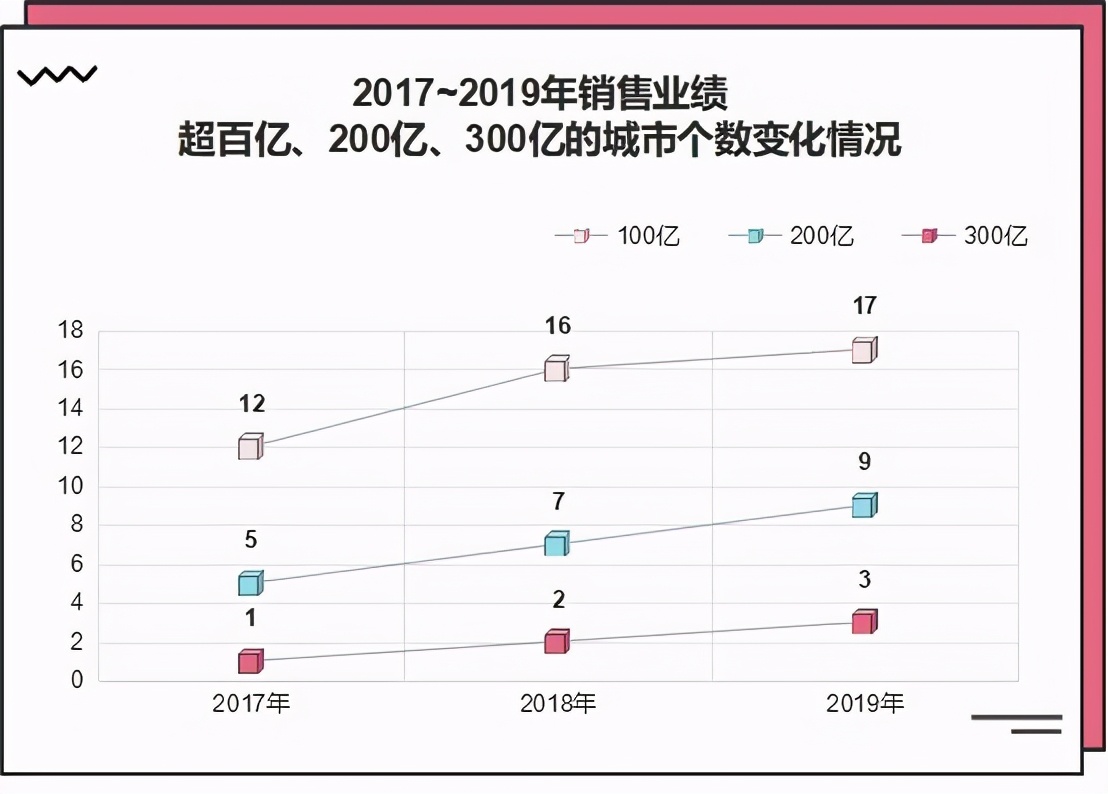

���������������2014��ȫ��γ��Юa��73.6�|Ԫ��2017�깲��12�����кϼs�N�ۘI����100�|Ԫ��12�Ǻ�Ӌ�I��ؕ�I���_��64%�� 2018��ك|���Д����_��16����300�|Ԫ����2���� 200-300�|Ԫ��5����100�|���ϵ�9����2019��ك|���Д�����17����300�|���ϳ���3�����քe���Ϻ����ؑc�����u��

������Դ����о�Ƽ�

������Դ���|���ǎ�

2�����٘O�µ��ղ�ُ���ԣ������ڄ��I�����Fͻ��ʽ���L

��2014���_ʼ���ڄ����I�ȱ�����һ�����_ʼ����e�O�����ղ�ُ�C����2016���Ժ��ղ�ُ��u�ɞ��ڄ���Ҫ�õط�ʽ����ُ�����R�ɇ��H�����u�΄P�ǡ��ڿ��õصȹ�˾�Ĺə༰���࣬���ڄ�2016�������¶����ُ���r��Ӌ593.5�|Ԫ��

�Դ��ڄ��������ڡ��V�ݡ���ɽ���|ݸ�����ݡ��B�T�����u���ό��������ȳ��У�Ѹ�������һ�����hһ�������ij��е�ȫ�������֡�

����2017�꣬�ڄ����õ���e���ղ�ُռ��67%��Ͷ�Y350�|Ԫ�������Ē�Hռ33%��Ͷ�Y810�|Ԫ��2017��2018�꣬�f�_�齵��ؓ���������µ����á��Ƶꡢ�خa����������ۣ��ڄ�����������@��Ҏģ����ıP��

���f�_����ُ��ʹ�ڄ���Ҏģ�U��һ�����M�v�ij��ж���70�����@Щ��ӯ�M�����������Ժ�Ĕ����g���ɞ����ڄ�ԴԴ����ď�ˎ���˺��ڄ��ղ�ُ���_�����f�]��ͣЪ��2019�꣬�ڄ������^��ُ�˷������������Ŀ���A�S�����¹ə��Լ����ϳ�Ͷ���µĭh�����o��˾�Ĺə࣬�漰�����rֵ432.37�|Ԫ��

��ô���ڄ����ղ�ُ��ʲô�܉����ĺã��w�Y������Ҫ��3����ԭ��

��1�������ղ�ُ������Ϣ���Ӿۼ������|�YԴ���ޣ��Ј����v��“��”��“��”���ڄ��{���S����Y���������^�ߵěQ��Ч�ʫ@���Ј����J�ɣ���������TҪ�������

�Ŀ�x������ǰҎ���L�U���ڄ����x���漰ؓ���僔�^�١��܌��F�������D���Ŀ�M����ُ���ò����N�ۻؿ�탔߀���ڸ����ͨ�^��ُ�J���_�l�J���wǰ�ڳɱ���

�������̃������ڄ��ղ�ُ�߂��Ч���`��ěQ����——�����·š��^��˾���������ࡢץ���С�����϶������̌��ӳ��죬���̶Ⱥ����̓����������̡�һ����r�£��ڄ�����Ϣ�@ȡ������ʽ�f�h1-2�ܾ�����ɣ����������^��һ�㲻���^1����

��2���O����ҕ�F�����������ڄ�2015������У���2016��Ͷ�Yչ��������——“����˾�����ĿͶ�Y�ϕ������������ڬF�����^����ȫ��ǰ���£�ͬ�r�Pע���_�Ј��Ͱl�]����˾�ڲ�ُ�Ј��ă��ݣ�ͨ�^�`��ķ�ʽ�^�m�@ȡ�r������������䡣

��3���������Y��������2017��7�£��ڄ���ُ�f�_13���Ļ������Ŀ��˾91%�ę��棬ͨ�^���ۡ��|Ѻ�əࡢ��ȯ���Y��ʮ������Y100���|���������N���Իػ\�Y��

3���L��֮��2017����ɖ|��������Ƀr

2017�꣬�˕r���ڄ�Ҏģ�ѽ��_�����f�Ƶ�����֮һ��Ȼ���Y���Ј��Ĺ�ֵ�s�����f�ƵĶ�ʮ��֮һ��2016��9�£��ڄ���6.18��Ԫ�ăr�����ɖ|�O����M����r��ɣ����I�Y28�|��Ԫ�������X�IJ��njO������ÌO�����е��ڄ��ə����|Ѻ���M������˹ə����֡�

�@�΄������Hʹ�O���Ĺə����ӵ���50%���ϣ�ͬ�r��ɖ|���֟o���ڄ����Y���Ј�������ͦ�ø�ֱ���ڄ��ĹɃrҲһ·�߸ߡ�

03

���

�ط�TOP10������“�M��֮��”

1�����ʕr�C�Ӵ��ղ�ُ���ȣ��@ȡ���|�ͳɱ��YԴ

2015��ǰ����ï���R�����Ј��C���Īqԥ���Q������N��Ҏģ���Lһ��ͣ�����S���ڵ��Ԡ�B�������ĵخaʮ���x�ֱ��h�h˦��ǰʮ֮�⣬ֱ��2017���_ʼ�����»ؚw�����ڷ�����ԣ�Ҏģ����I���m�lչ��ȥ�ĸ�����������2017����ï��ʽ����ǧ�|ꇠI���һֱ��Ҏģ�U�����Ҍ�ͻ�ƙC����

2018���°����ԁ�����ï�R��ͣ��ı������ղ�ُ��·�ϣ���3�·��_ʼ��ǰ�����^��ُ��̩�̡���̩�����l���fͨ�Ƚ�20���Ŀ��؛ֵ����200�|��2019���ϰ��꣬��˾�������ؽ�����e1412�fƽ�ף�����ͨ�^�ղ�ُ��ʽ�@ȡ�ļs��900�fƽ���ף��AӋ؛ֵ��1800�|Ԫ���@Щ�Ŀ����λ�ں��ij��У����纼�ݡ��Ͼ��ȡ�

2019��ȫ�꣬��ï����������3092�fƽ���ף��^2018��ͬ�����L91.46%������������؛ֵ�s5000�|Ԫ���������ղ�ُ��ʽ�@ȡ������eռ����e67%���@ȡ؛ֵ�sȫ��@ȡ�Ŀ��؛ֵ��70%��

����ï�ղ�ُ�������Ŀ���^��������������µ���ï���{���֣����@Щ��ُ�������Y�a�Ľ��ֵ������N�����HҪ4���£���Ҋ��ï���Y�a��̎����������ُ�Y�a�D��Ч��֮�ߡ�

ֵ��һ����ǣ�����e���µĮaƷ���I�N�Լ�Ʒ����r������ʹ�ò���ͣ���Ŀ����ï֮�ֺ�u��һ׃�ɺ�լ�����ӣ�������ï��Խ�͏Ļ�̩�ɷ���ُ���������Z���ȵȡ�

2�����Y�ɱ�����5.6%��ؔ��ָ�˷���������Ҏģ�U��

���e�ղ�ُ�ı�����ï�^�͵����Y�ɱ��ͷ�����ؔ��ָ�������ĵך⡣

2019�������{�ؼӴa������ï�����Y����ɿ����e��2019����ï�����Y�ɱ���5.6%���^2018�꽵��0.2���ٷ��c��2019�귿��ƽ�����Y�ɱ���7.07%���^��ï�߳�1.47%��

����¹����鱬�l�����ӿ�������Y������2020��3�£���ï���O�ٶȳɹ��l�й�˾��45�|Ԫ������3���ڂ�ȯ���ʞ�3.23%��7���ڂ�ȯ���ʞ�3.9%�����Y�ɱ������^2019�������{��

��ï���ֹP�ղ�ُ֮�£�ؔ�Ք������f���ַ�����؛���Y���ԣ��ؔ�ոܗUҲ���������걣����60%���ң��w�F����ï�^���ľC���\�I�����Լ��L�U�ܿ�ˮƽ��

3���Ŀ�������c�^������֧�ΘI�����L

2019����ï���������־o�ܸ��S�������c���аlչ�^��������؛ֵ�^��ֲ��������^���L����؛ֵ��ߣ����õ^���������˾Ŀǰ72%�������ֲ���һ�������У�89%�������ֲ���һ�����������ľ����С�

���w���v����ï���f��ȫ���Բ��֣��@�����������ֿ��L�U��������ͬ�r��һ�����͏����ľ����О���IJ��֣����Ը��S���н���Ȧ�ęC���������t�������ĘI�����L��

04

�f�_��

�����خa�ИITOP10��

�̘I�����˳��ИI�������_��

�Q��“ȥ�خa��”����“�p�Y�a”·����2016�꣬���خa�Ј�һ·�߸裬�����Iӭ��I����q�����ٔU�������f�_�s���F�I���»���

���ϰ���I������У��f�_�����ڵ�ʮλ�������TOP10������Ѳ�Ҋ�f�_��Ӱ���f�����������f�_�đ����{��——2015�꣬���������“�p�Y�a”�D�͑��ԣ����f�_Ҫ���p�Y�a����ؓ���lչ�đ��ԡ�

2016����f�_���F�������h�ϣ������ֱ�ʾ�����خa�f�_߀��һֱ����ȥ��ֻ�ǰ�����Ҏģ������ǧ�|���ң����ٔU��Ҏģ�����L��Ҫ�������a�I������“�p�Y�a”·����

�p�Y�aģʽ���̘I�خa�lչ��څ�ݡ��p�Y�aģʽ�£������ñ�ؓ����Y�����������Բ����ܷ��خa���ڵ����`��ֻ��Ҫ�l�]�̘I�YԴ���\�I����������Ʒ�ƹ������ѿ�������뼴�ɡ�����f�_��Ȼ�QȻ�����p�Y�a�����D�͡�

�f����“�p�Y�a”·�����f�_�������ô���ˣ�

1��˦�u�Y�a�����Y�ւ�

2017�����f�_��һ���D���c���S��6�·��y�O���������y���Ų�����������L�U���y�Д��J���ə��p�����f�_�Y������Rǰ��δ�е�Σ�C���Y�a��sˮ�����ò�׃�u�Y�a������ؓ����ͬ�rҲ�Ǟ�“ȥ�خa��”������“�p�Y�a”���ʂ䡣

������������Ӳ����^����2017��2019���f�_�]�I˦�u��13���f�_�ǡ�70��ҾƵꡢ37���f�_��؛��һ����f�_�V�����L��ɽ�ȼم^……��Ȼһ�����Ϳյļ܄ݡ�

2�������Y�aҲ“һ�I���”

2012�����f�_���ں����_��“�I�I�I”ģʽ���I����Ӣ������One Nine ElmsĦ���ǣ��I����Ϥ���Circular Quay��Ԣ�;Ƶ��Ŀ���I���˰Ĵ������S���Ŀ�������Ƿ��خa���Ċ�߀�ǾƵꡢ�w�����y�y�������С�

�X���ā��أ����Ⲣُ�����ğo�����y���J���ȯ�ȷ�ʽ�������L����I�I�I�����LJ��Ƚ����L�U�ij��m�ӏ��������Y��ه�ȼӄ���

2017�꣬�y�Д��J�����Y�վo���Y������R���R����Σ�C�����˃�߀������գ��S�֬F����������������“�I�I�I”׃����“�u�u�u”���]�I��˦�u������2020��11�£��f�_�ь�����خa�Ŀȫ���u�ꡣ

3������_���������t��ʩ�����B�m̝�p��“����ɽ��”

2019��ף��f�_�������ѽ��ص����خa�I�Մ��x���f�_�̹ܵ����w�Y�a�Ȍ����ٰ����f�_�V���Įa�ֻ࣬ݔ��Ʒ�ƣ�ؓ؟�OӋ�����O�c�\�I�����ֵ����档����2020���ϰ��꣬�f�_�̹ܵĿ��Y�a��5563.2�|����ؓ��2834�|���Y�aؓ���ʽ����˼s50.9%��

�f�_�K��“�p��”���������f“��K�ҵă����^ȥ��”�����f�f�]�뵽�������_��֮�H�֑K�����飬��������飬�����������̘I��Ӱҕ������Ӱ푘O���ش��@�ׂ�����ֱ���f�_Ҫ����

�����f�_�����w�a�I؛�u����ȥ�������T�������P�]�����������m���ԡ��f�_Ӱ�IƱ��һƬʒ�l���oՓ���f�_ӰԺ߀�������������f�_�V�����y�y���R��̝�p���r�����߷���������t���ě_����߀��һ�����������ڵĂ��գ��քݲ��ݘ��^��

�Y�Z

һ����I�ijɹ�����r���������˺���Ҫ�رز����٣��r�����Ƅӡ����ߵļt������I�Ҍ�څ�ݵľ����Дࡢ����ͬ�����Ј������ĈFꠣ��Ƅ�����I���ٳ��L��

�^ȥʮ�꣬���Ї��C�χ������������ʮ�꣬�S����悻�������Ҏģ�Ŀ��ٔU���˿ڼt���ij��mጷţ��r���Ƅ����خa�ИIһ·��

δ��ʮ�꣬�S�������خa�ИI���{���{�������аlչ�����A�Ρ���Ⱥ��������������ИI��ֵ���׃������ֱ�Ј��������Ј���Ȼ������ӿ�F���µęC�����l����ǰ���֣������г�Խ�ęC����

��һ��ʮ�꣬��Ȼ��M��׃�����ڴ���