隨著大多數城市疫情得到階段性控制,各行業復工復產都要穩步推進,在相對寬松的貨幣政策和優質地塊集中供應的刺激之下,土地市場升溫之勢漸顯。這種熱度變化是否持續,近期溢價率是怎么變化的?哪些城市地市熱度最突出?哪些房企拿高熱地塊較多?哪些房企競拍積極性(中標率)最高?未來市場走勢將如何?重點關注的區域又有哪些?

1

溢價率走勢:

上周溢價率升至26%,創下今年以來新高

自3月份以來,各城市土地供應逐步恢復正常,尤其是進入4月份以來,土地市場熱度明顯上升,這種上升趨勢在上周(5月11-5月17日)表現更為顯著,周度溢價率已經升至26%,創下今年以來的新高,較4月第一周溢價率12%已經翻番。細分能級來看,上周各能級城市熱度均保持空前高漲,一、二線溢價率均高達27%,三四線稍遜色,但也高達24%。

此外,上周高溢價(溢價率超過30%)地塊成交幅數高達36塊,環比增加33%,也突破今年以來的新高,土地市場熱度高漲;周內合肥、寧波、紹興溢價率達30%的土地均為4幅,長三角區域土地市場熱度最為凸顯。

2

區域差異:

太原、深圳溢價率遙遙領先,

限價背景下合肥、杭州地市熱度不應被低估

CRIC監測數據顯示,自疫情得到較好控制的4月份至今,二線城市土地市場熱度最高。其中,太原表現最為突出,整體溢價率高達44%,主要是由于近期太原在中心區核心地塊萬柏林區長風西板塊供應三宗大體量宅地,周邊商業配套完善,地塊升值潛力巨大,引起房企的激烈爭奪,最終三地分別被保利、中海、富力競得,溢價率分別為74%、72%和45%,優質地塊的集中出讓使得太原的土地市場達到前所未有的熱度。

居于第二位的則是深圳,整體溢價率高達41%,主要是有位于南山前海板塊宅地于本月成交,該片區以前是作為深港現代服務業合作區,現在又融入了自貿區的因素,是深圳“西移”的核心,發展潛力巨大,加之近些年前海片區宅地供應十分稀少,吸引力十余家房企參與競拍,最終經過百輪競價,龍光以最高限價115.97億元競得這宗地塊,樓面價為6.3萬元/平方米,溢價率高達45%,并需配建4.08萬平方米人才住房。至于其余三個一線城市,只有北京在豐臺區分鐘寺村L-24、L-26地塊等優質地塊的拉動下,整體溢價率保持在11%的稍高水平,上海和廣州的溢價率均在5%以下,整體相對平穩。

寧波、西安、廈門、徐州、福州、常州等城市近期土地市場整體溢價率也超30%,高溢價地塊頻出。以寧波為例,4月以來就有12宗土地溢價率超過30%,其中不乏江北、鄞州核心區宅地,房企競拍十分激烈。

當然,不僅僅是這些城市,由于限價因素的影響,合肥、杭州等城市溢價率雖然表現不及上述城市突出,但市場熱度同樣高漲。以合肥為例,雖然溢價率僅有25%,但4月以來成交的15宗土地有7宗觸及最高限價,并且就區域來看,土地市場的高熱不僅發生在包河、廬陽等中心區,新站、肥西、巢湖等郊縣地市也高熱不退,頻頻觸發最高限價。杭州也是如此,溢價率雖不是很突出,但有12幅觸發了最高限價,不僅涉及拱墅、江干等核心區,蕭山區多宗土地也以最高限價成交,加上競配建成本,杭州多宗土地價格創下區域新高。

3

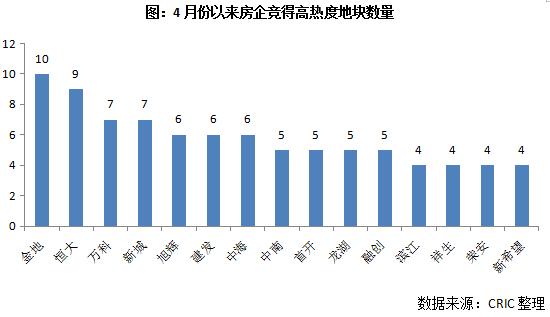

企業拿地:

金地、萬科、新城最為激進,

大部分房企更加看重長三角

就高熱度地塊(溢價率超過30%、最高限價、成交總價在10億元以上三個條件符合其一的土地)的競得企業來看,金地競得地塊最多,高達10幅,其次是恒大,競得9幅,萬科、新城、旭輝、建發、中海、中南、首開、龍湖、融創等房企落子也較頻繁,競得高熱地塊幅數均超過或等于5幅。

各房企在選擇區域是存在一定的規律。以金地為例,近期拿地態度十分積極,拿地遍布各大區域,北京、上海、南京、杭州、廣州、鄭州、福州、東莞等城市均有落子,從高熱地塊拿地幅數來看,金地較為偏重于長三角區域;萬科也是如此,在長三角拿地更為頻繁。而恒大則重點布局兩大區域——北京和廣佛,在北京連落三子,均位于房山、順義、密云遠郊區域,樓板價均不足2萬元/平方米;而在廣佛兩城,恒大則連落四子,并且溢價率大都處于較高水平,相較在北京拿地態度更為積極。

一度陷入黑天鵝事件的新城近期拿地也十分積極,在繼續深耕蘇、滬的同時,積極向京津拓展,4月以來在京津兩地拿下三宗高熱地塊,其中天津武清區一宗居住用地以最高限價拿下,溢價率高達40%,并且自持租賃住房建面3500平方米,在銷售業績欠佳的情況之下,新城仍在積極擴張版圖,僅僅4月份,就斥資146.22億元通過掛牌、合作方式取得北京、杭州、天津、西安、蘇州、常州、張家港、溫州、泰安、西安、漯河市、烏魯木齊等11城12宗地塊,投資力度明顯加大。至于渝系房企龍湖,更傾向于在西南和中部地區拿地,近期在昆明、長沙頻頻落子。

總的來看,大多數房企仍在積極擴張版圖,在投資的重點依然集中在長三角、京津和粵港澳三大區域,其中以長三角布局最為積極。

4

競拍中標率:

濱江、祥生、榮安地方性企業中標率更高,

碧桂園等全國布局企業拿地更為審慎

就典型房企參與高熱地塊競標的中標率(僅考慮參拍幅數均大于5的房企)來看,濱江、招商蛇口、祥生、藍光、榮安相對較高,中標率均超過40%。相比之下,碧桂園、金科、正榮、世茂等房企最愛陪跑,中標率僅在10%左右。中標率最高企業是濱江,4月份以來其共參與6場高熱地塊的競拍,4宗在杭州的均以最高限價收入囊中,而2宗位于寧波的高熱地塊則不敵榮安和萬科,由此可以看出濱江對于杭州優質地塊青睞有加。

中標率之所以會出現這種巨大的差異,一方面與房企本身的財務壓力有關,典型如濱江,近期其拿地上顯示出的積極進取和“豪氣沖天”與其良好的業績極大相關,其集團年報顯示,2019年,濱江集團全年銷售額達到1120.6億元,同比增長32%,可售貨值約2500億;但更重要的還是與房企的布局策略和拿地偏好有關,地方性房企基于其對市場、客群的透徹研究,加之其在當地擁有良好的產品力、品牌知名度和忠誠度,并有著深厚的資源積累,有著較強的競爭優勢,對于深耕城市或者區域較為執著,對于優質地塊往往“不計成本”,因此中標率往往較高,而全國化布局的房企往往是規模房企,對城市或區域的執著性不及深耕企業,因此地塊的中標率大都不及地方性企業,典型如碧桂園,4月份以來其高熱地塊的中標率約為10%,在典型品牌房企中處于墊底位置。

總的來看,地方性房企的中標率相對較高,典型如濱江、祥生、榮安等,對于這些企業而言,更為看重深耕區域的拿地機會,因此也愿意付出更大的代價,而碧桂園、金科、世茂等全國性布局的房企拿地選擇面更大,對高熱地塊的態度更加審慎,在土地盈利空間判斷方面更為嚴格,中標率相對較低。

5

總結:

優質供地潮將很快退去,

緊抓杭州、南京等上半年拿地機遇

考慮到當前信貸政策相對寬松,優質地塊供應也在持續之中,當前地市熱度之勢短期內仍將延續。但考慮到“兩會”召開在即,在中央一貫“房住不炒”的大基調之下,土地市場熱度或將降低,同時優質地塊入市占比將有所回落,房企要緊抓上半年的拿地機遇,尤其是近期優質地塊土地出讓較為集中的杭州和南京等城市;中長期來看,杭州、寧波等這類城市,由于產業經濟好、購買力強,使得人口吸引力較強、購房需求支撐性佳,拿地機會更值得重點關注。