繼8月份提出“3條紅線”后,9月份針對房地產行業的金融政策仍在進一步加強,月末部分銀行接到控制涉房貸款比例要求的通知,“房住不炒”的持續調控下,地方政策頻出,樓市傳統“金九”成交增長略顯乏力,對企業而言融資端和銷售端的雙面壓力對企業投資產生較大影響。

01

三季度房企投資金額較二季度下滑26%

9月投資金額創近半年來新低

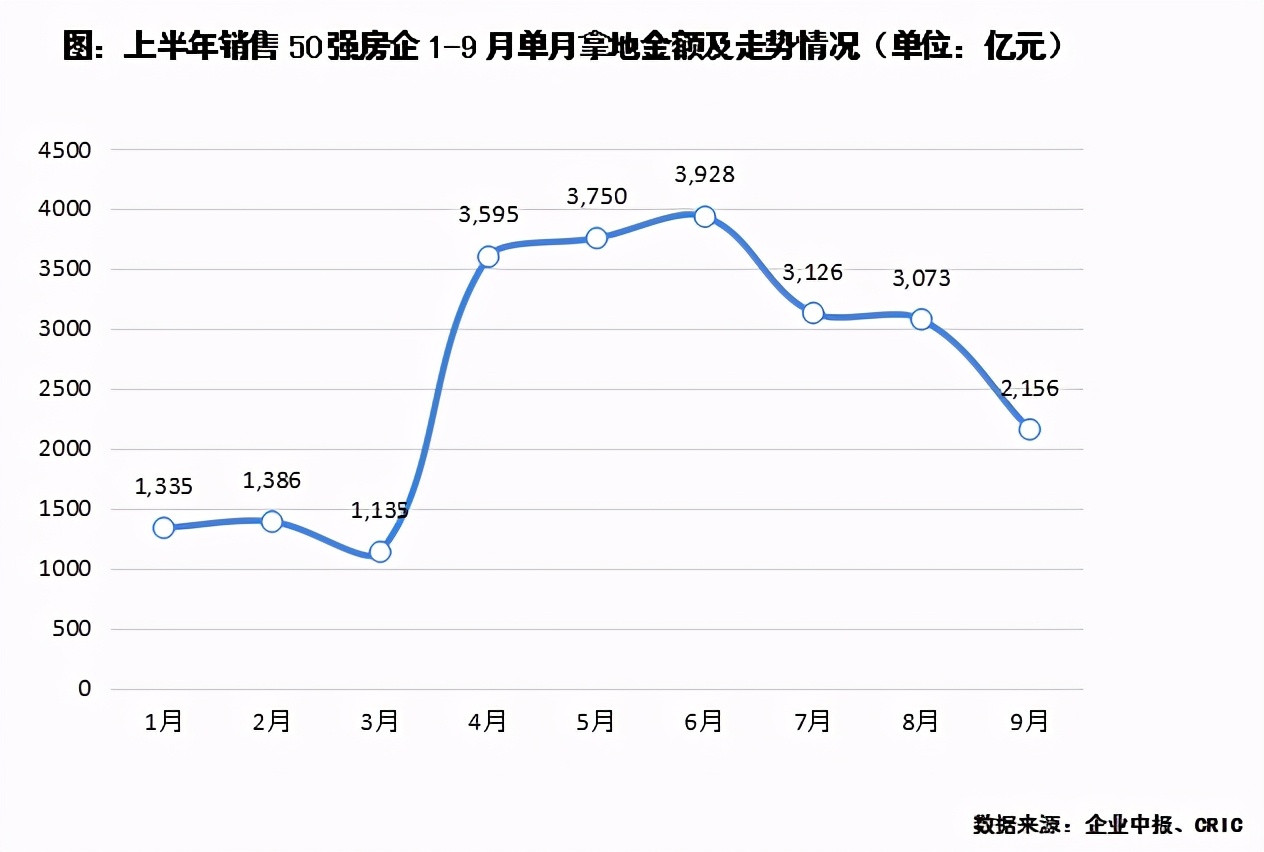

從上半年銷售TOP50房企1-9月拿地金額來看,呈現“抑-揚-抑”的走勢,二季度補貨高峰后,隨著金融監管力度的持續收緊,三季度企業投資金額顯著下滑,尤其是9月份,銷售TOP50房企投資金額呈現斷崖式下跌,單月投資金額較二季度均值下降42%。

02

超六成房企9月拿地金額下降

拿地金額較前8月均值下跌19%

結合土地市場的情況來看,9月份土地市場供應總量增加,廣州、南京等多個熱點城市均有較多普通地塊入市,但優質地塊供應減少。

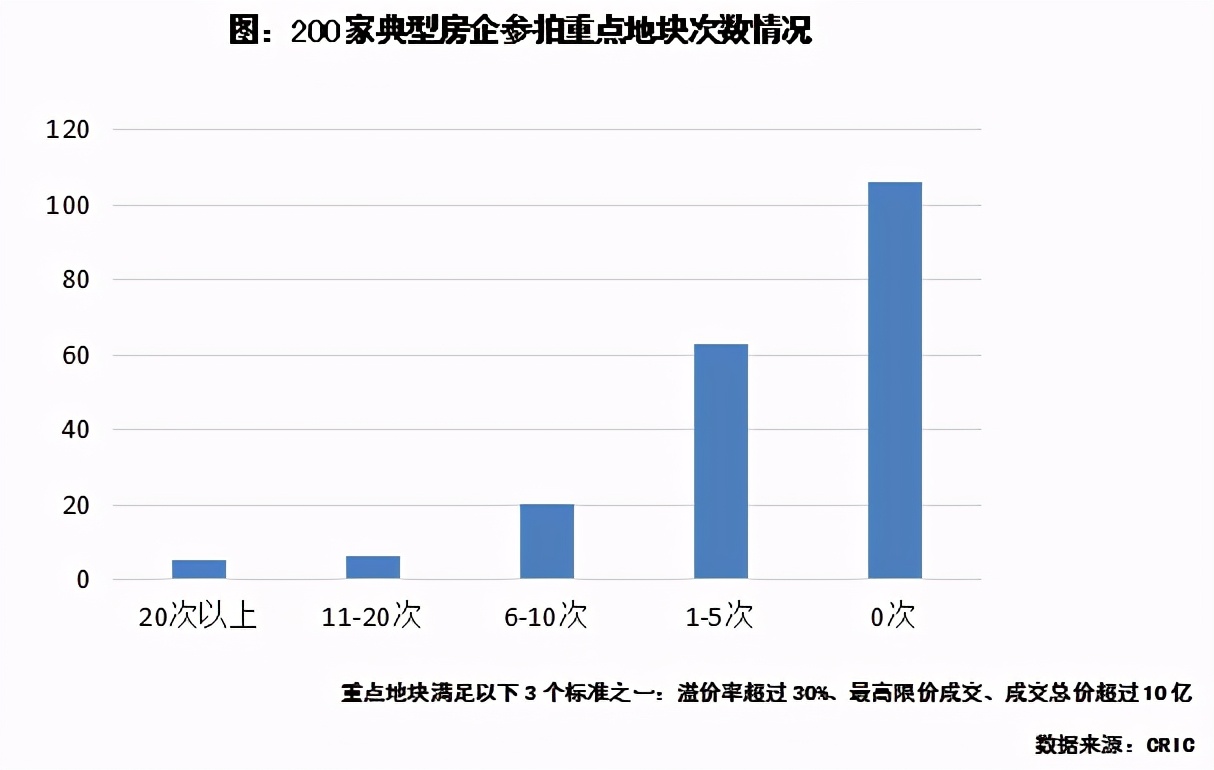

從監測的重點城市重點地塊參拍情況來看,房企參拍的積極性下降顯而易見。9月份200家房企參拍重點地塊的次數顯著降低, 53%企業9月份未參加重點地塊的出讓,另外32%的房企參拍次數在5次及以下,參拍超過10次的房企僅有6%,與此前積極參拍相比,三季度末房企謹慎投資態度可見一斑。

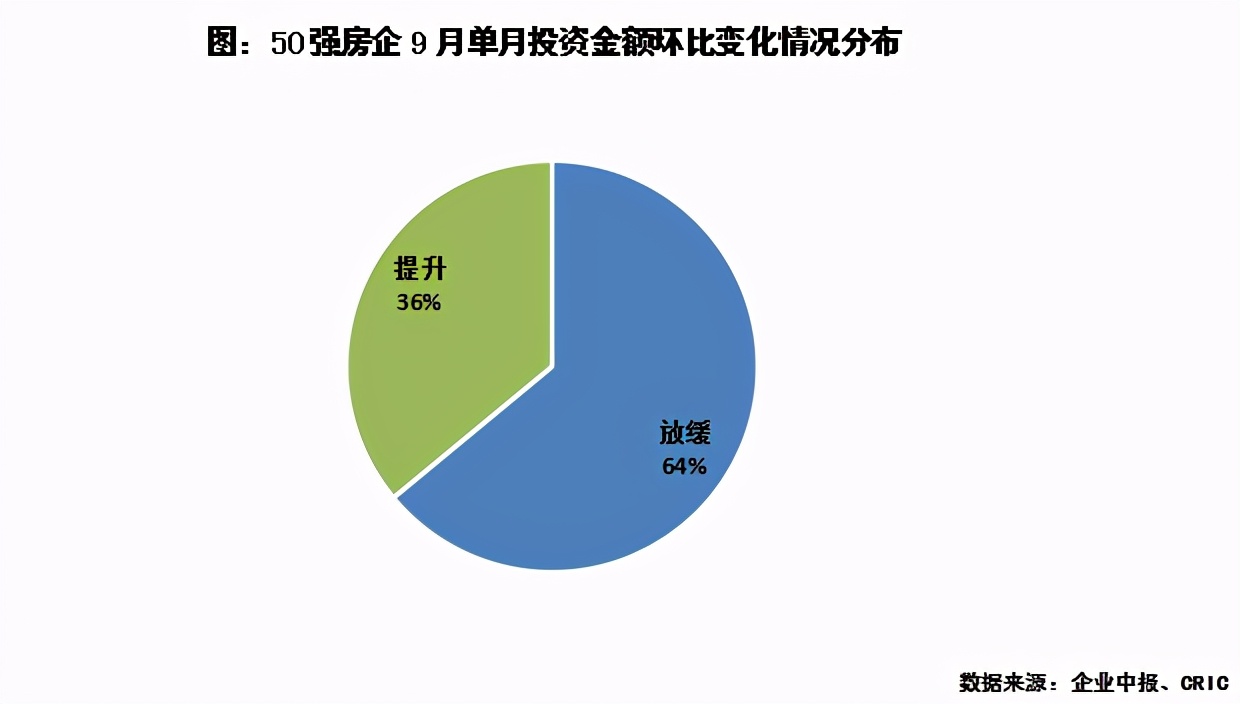

9月份50強房企投資金額為近2150億元,較1-8月的單月平均投資額下降19%,環比則大幅下降了29%,其中有64%的房企9月份拿地金額環比下降,平均降幅達到65%,拿地放緩成為50強房企的主流趨勢。

此外還有另外3成房企9月單月投資金額環比上漲,主要是由于8月投資金額較低而導致,這部分房企雖然投資金額環比上升,但絕對值仍然較低,拿地力度難言強勁。

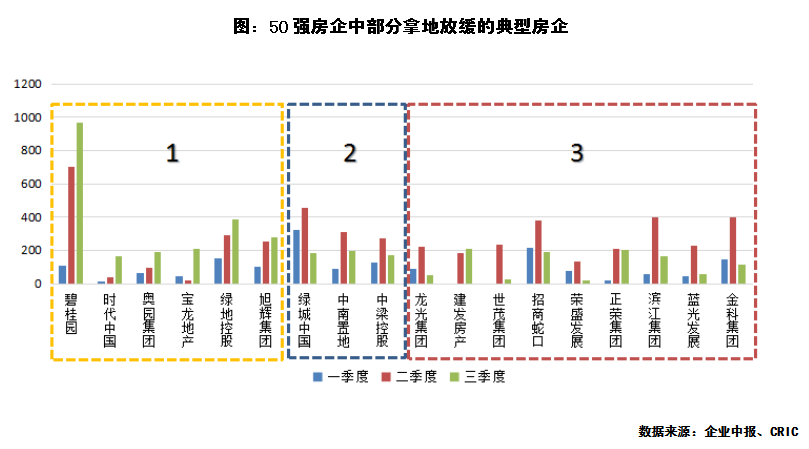

雖然大部分房企在9月份拿地力度明顯下降、拿地節奏放緩,但拿地放緩的節奏并不相同,主要可分為三類:

在房企普遍投資力度放緩的情況下,三季度仍有部分企業拿地金額提升,甚至9月份拿地金額也保持在高位,但并不意味著此類房企仍在激進拿地。

典型房企如萬科、中海、遠洋等國企央企:萬科第三季度拿地金額達到670億元,是第一季度拿地金額的5倍以上,中海第三季度拿地金額也達到一季度的2倍左右,遠洋第一季度更是幾乎未拿地。在上半年非常請謹慎的情況下,企業第三季度乃至9月份拿地力度相對較高,萬科9月拿地金額202億元,僅次于7月份,中海9月拿地金額233億元,也接近年內單月最高水平。

這些房企都是在第三季度才迎來投資高峰,雖然節奏與大部分節奏不一,但難言激進,適量的補充土儲是企業持續發展下去的必要“燃料”。

總體來看,9月房企拿地節奏放緩、投資力度減輕是主流趨勢,且由于大部分企業土儲總量仍相對充裕,加之政策持續調控,預計四季度投資態度仍將延續謹慎態勢。較多房企表示,對追高拿地的熱情不高,反之多渠道拿地成為房企控制土地成本的重要方式,此外在地塊的選擇上會更加重視投資“高價值”地塊,聚焦市場前景明朗的城市,以便提前鎖定業績、降低風險。

整體來看,由于四季度是傳統拿地高峰期,房企為完成年度拿地指標將會提高拿地力度,但今年在宏觀環境影響下,部分房企已經表示下半年將持續謹慎拿地,預計兩類房企的拿地態度分化將更加明顯。對土儲總量低的企業來說,四季度可伺機拿地,而對于土儲總量較高的企業來說,提高運營周轉效率,將土儲及時轉化為業績,改善財務狀況則更為關鍵。