金融機構的商業模式構建依托于商業環境,但在競爭格局穩定后,也會反作用于商業環境。當龍頭的影響力足夠強大時,僅僅出于商業邏輯考慮,放任其自由競爭,反而可能給經濟體系和行業生態帶來負外部性。臺灣地區的金融機構發展歷程和當下格局給了我們一個很好的參照系。金融業的背后既是實業,也是政治,更是整個社會結構和需求變遷的鏡像投射和折影。

金融業與現實世界互為依托,類似水與魚之間——水大而魚肥美,水小則魚靈動;淡水多鯉魚,東海產黃魚;食人魚放生,則滿池遭殃。

由于經濟增長階段和特征不同,中國大陸地區先后經歷了國有大行、股份制銀行到地方性商業銀行的前浪、后浪相繼發展,業務方向從對公到同業再到零售業務等多點開花;既有過非標資產的黃金歲月,信托借勢崛起;也有資本市場彎曲發展,但券商創新迭代不絕;也有P2P憑借政策和互聯網紅利,先榮后辱;邁入后工業時代,Z世代理念變更,移動支付工具愈發便捷,消費浪潮催生消費金融需求暴漲。

不同的社會結構、政策和監管環境、實業基礎以及經濟增長階段帶來不同的金融需求和金融機構的表征與基底。中國臺灣地區的金融業和金融機構發展亦是如此。

因勢而變與淘汰更新

臺灣的社會和產業發展大致可分成三個階段,第一個階段是威權時代體制下的經濟騰飛期。彼時,族群之間尚未撕裂,社會處于發展機遇期,內卷化現象不嚴重;產業以農業和輕工業為主,政策引導下建立了吸引外資投資的出口導向型外貿加工產業園區,比如全球第一個出口加工貿易產業園區“高雄加工出口區”就誕生在1966年的臺灣地區,后來被大陸復制模仿。

這一時期臺灣誕生的風云上市公司包括紡織服裝巨頭儒鴻、鞋業代工巨頭寶成、食品加工巨頭統一等。與此相應,同一時期的臺灣金融業處于初期和金融強管制期,較為初級,金融機構以銀行體系為主導,國有金融機構占據核心競爭地位。

這一體系發展到1980年,呈現出的最大特點就是“二元性金融體系”——有組織的金融體系和無組織的民間金融市場(影子銀行)并存。

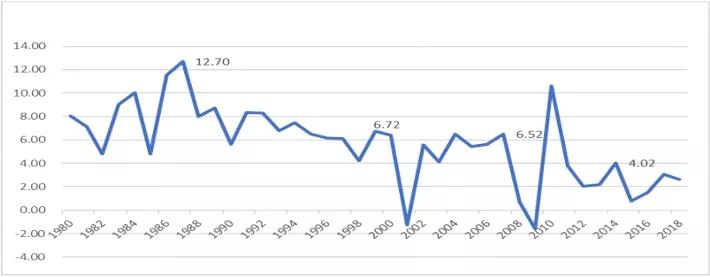

臺灣GDP增速走勢

數據來源:wind

第二個階段是上世紀70年代末蔣經國領導下的十大建設時期。族群撕裂開始出現;產業政策主導仍舊占據重要位置,演變為以發展重化工業為主,這一時期出現的上市公司主要是臺塑集團、臺化、中鋼等重化工業集團。

同一時期的金融業處于蝶變和革故鼎新的階段。1989年《銀行法》修訂,臺灣允許利率自由化,銀行開放民營。以此為標志,金融業進入開放期和自由化,民營資本進入,新興民營金融機構大量出現,并紛紛創新商業模式,帶來服務和效率提升的同時,期間也出現了銀行業過度競爭、導致全行業虧損的問題。

第三個階段是產業結構轉型升級時期。臺灣的產業轉型從90年代開始初見成果,政策有意培植的電子產業在這段時間得到了長足發展,取代了傳統的出口導向型低端制造業,逐步成為臺灣的“核心資產”,奠定了臺灣地區在全球產業鏈中的地位。由此,臺商也積累了龐大財富,形成臺灣民眾民富的基礎。

受益于產業轉型的成功,進入21世紀后,臺灣經濟仍舊保持了將近20多年的中低速增長,使臺灣地區得以步入富裕地區的行列。但與此同時,經濟的低速增長,缺乏新的可以由點帶面的產業增長點,使得存量市場格局下臺灣階層發生無可動搖的固化和撕裂,年輕人的低薪酬和高失業率成為常態。

這一時期,臺灣出現的主要上市公司先后有代工巨頭廣達、仁寶、英業達、華碩等;曾經紅極一時的HTC、臺積電(芯片代工)、聯發科(芯片設計)、日月光(封測)、鴻海、大立光(鏡頭)等。這個階段,臺灣金融業進入一個金融需求的穩定期,新興和新增金融需求下降,金融市場的產品和機制創新均大幅減少;資本市場的制度、產品和體系日趨完善,股票市場中外資占比較高且具有極強的市場定價能力和影響力,散戶的比重持續下降;同時市場的波動率和換手率也不高,影響上市公司總市值的更多已經是每股稅后利潤(EPS),而不是估值(P/E)。

金融機構的競爭格局也趨于穩固,16大金控集團陸續設立,金融機構間的差異化特色也逐步出現,比如以券業為特色的元大金控,以創投和工業投資為特色的中華開發金控;以壽險為特色的國泰金、富邦金;以財富管理為特色的玉山金等,金融機構的逆襲機遇不再,機會窗口關閉。

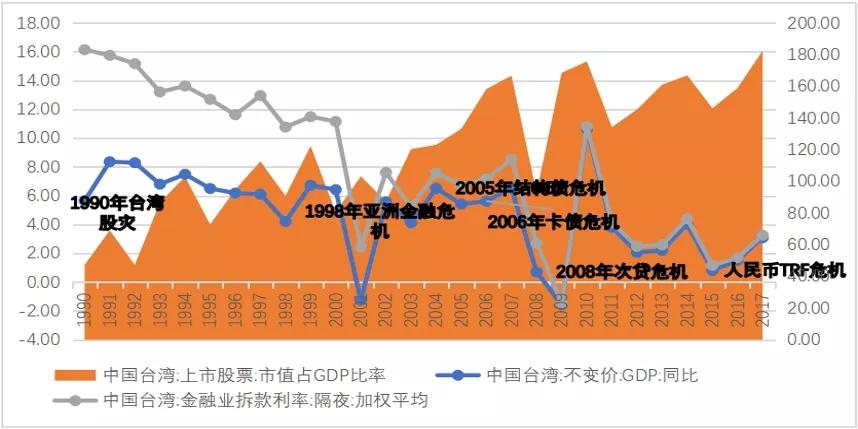

臺灣主要金融事件節點

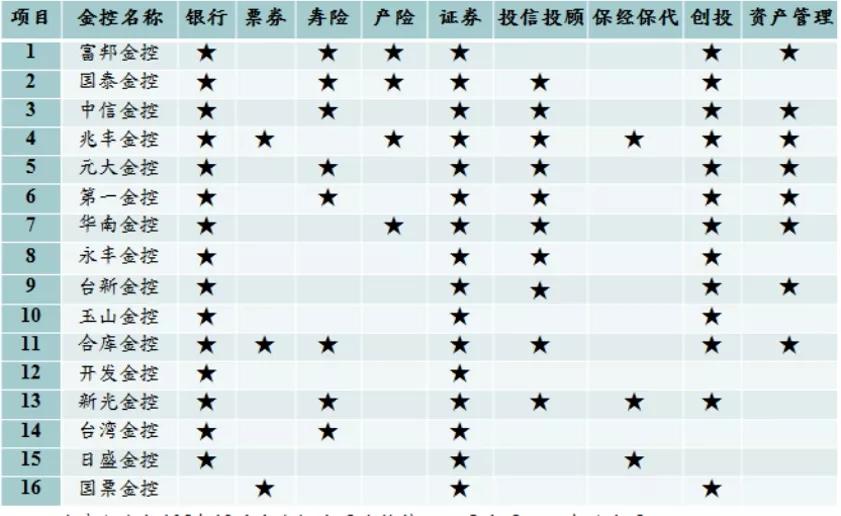

拔地而起的16大金控集團

兩岸的金融業和金融機構攀附經濟增長而變化,形成不同的結構特色、競爭格局和商業模式。但金融業的產業邏輯幾乎沿著同一條路徑在演變:由銀行主導向以市場主導演進;金融體系規模不斷擴大,金融功能不斷增強,新興產品和模式不斷出現,業務之間的耦合性也在上升,信用膨脹和流動性得以增強,金融機構間的競爭格局日趨穩固。

金融業的發展依托于歷史進程和當下之勢,但金融機構本身的戰略主動性、企業家創新、商業模式突破也發揮著至關重要的作用。比如中國大陸地區目前出現的螞蟻金服、水滴籌、眾安在線、微眾銀行、富途證券等模式,也比如深刻影響了臺灣期權市場的寶來證券(后被并入元大金控)。淡水多鯉魚,東海產黃魚。

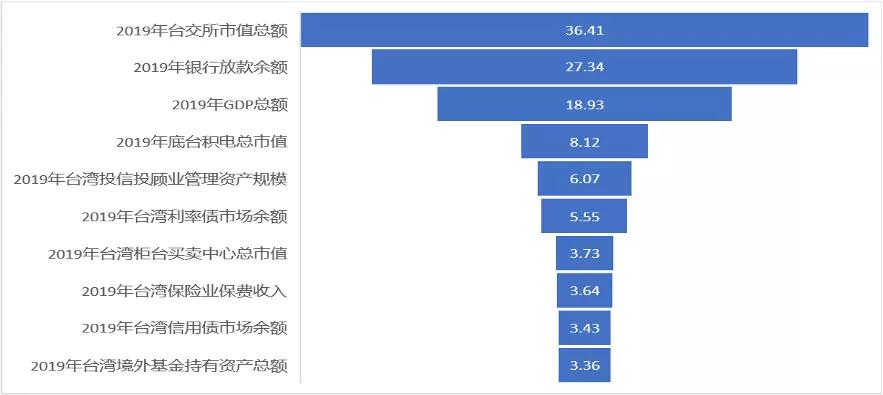

如今,臺灣金融體系的完備性已經比較充分,匹配于其的經濟體量和產業結構,其金融體系的表征如下:銀行信貸市場以服務中小企業為主,多層次的資本市場服務于上千家上市公司,股權一級市場缺失、本土資產管理機構羸弱、股指期貨和期權等金融衍生品市場發達而商品期貨市場不存在,保險市場過于發達。

臺灣各主要金融市場規模(萬億新臺幣)

具體到金融機構層面,2001年,臺灣《金控法》頒布,建立了金融混業經營的基礎。而今臺灣16大金控集團占據了金融體系的絕大部分市場份額,其中大部分金控集團系民營背景,新興金融機構已十分罕見。

臺灣的金控集團雖身跨多業,但為避免資源過度分散、同質競爭,都保有自己的核心主體產業。在16大金控集團中,以銀行為核心企業的有9家,以壽險業證券為核心企業的有3家,也有以證券業為核心的元大金控,以直投為特色的開發金控。

臺灣主要金控集團

金融寡頭治下,屠龍少年成惡龍?

商業追求的是找到長長的坡和濕濕的雪,建立領域內的絕對護城河;金融機構掌舵人的追求和戰略規劃也大多基于此,因而更要依托于歷史歷程、社會環境和現實的經濟體系,知勢、明勢和借力發展。

金融體系一旦形成,其中的金融機構便會有極強的反身性作用,反作用于整體的社會環境、經濟體系,兩者互為表里。

臺灣地區目前最大的金控集團國泰金控和富邦金控系出同源(蔡氏家族),從臺灣的激烈競爭環境中逐鹿而出,彎道超車了國有金融體系和機構,于上世紀90年代后崛起為臺灣最大的金控集團。但昔日的“屠龍少年”也在不知不覺中反作用于金融體系,一著不慎或淪為“惡龍”。食人魚放生,則滿池遭殃。

國泰金控、富邦金控以保險業務起家,憑借其龐大的金融牌照資源,交叉銷售網絡,以及撼動金融監管的能量,奠定了在臺灣金融體系中絕對的龍頭地位。臺灣地區甚至于2005年對商業人壽保費免掉稅額。

在金控集團的體系中,各個金融子板塊之間往往從考核機制上被要求相互協作,因而金控集團下的銀行財富管理部門有意識引導民眾購買保單。同時由于金控集團壟斷了渠道,也助推了投資型保險的發展而產生替代效應,影響了資產管理機構推出資管產品。臺灣地區人壽保險和年金保險在家庭部門的資產配置由2004年的8.32%上升到2016年的17.64%。在12年間,人壽保險穩定線性增長,有價證券投資比例卻不斷同比降低。

臺灣保險業借勢金控集團的寡頭壟斷、商業模式和協同效應而輝煌無比,保險業的滲透度一度做到世界第一,2018年達到21.31%,遠超世界平均水平6.13%。

福兮禍所倚,保險業不受監管的狂熱發展,保單毫無節制的售賣,讓臺灣的保險公司成為一頭吞噬資金的巨獸。

上世紀,臺灣經濟保持中高速增長,市場融資需求活躍,利率中樞較高,彼時臺灣保險公司賣出太多高利率的保單,比如國泰人壽1962年開始賣保單,當時利率在10%以上,2002年以前也仍保持在5%左右,但壽險公司吸收了大量利率在5%以上的資金后,投資到臺灣現在的公債報酬率卻只有2%~3%,形成了所謂的“利差損”,成立時間久的老壽險公司問題當然最嚴重,因為他們高利率的老保單非常多。

承保端成本畸高,資產端投資困難被迫加大境外投資的比重,凈資本不足,臺灣壽險業這個游戲從2008年一直玩到今天,只要有低成本的新保單大規模源源不斷地進來,游戲可能會永不停息。

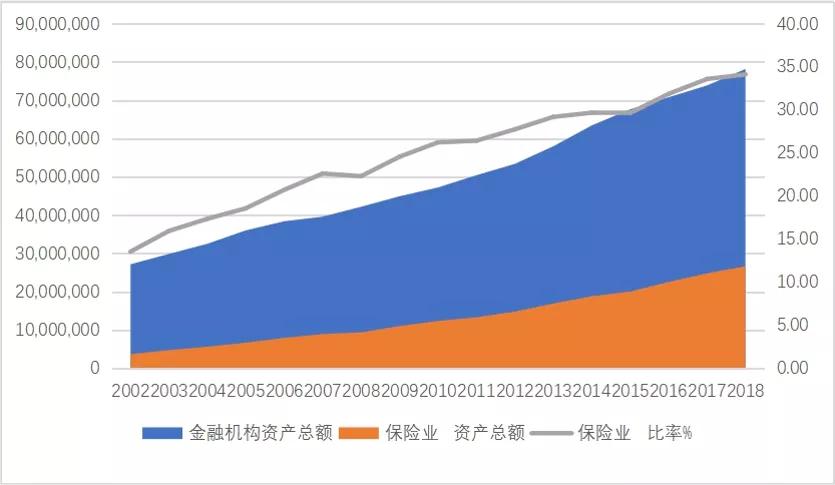

2002年以后,為解決“利差損”,臺灣壽險公司進一步瘋狂吸金,資產規模從0.81萬億人民幣增加到6.35萬億人民幣,等于膨脹了6.85倍。韓國的保險市場規模和臺灣地區差不多大,但臺灣保險公司的償付能力和資本充足性遠遠不如韓國。2018年底,中國大陸地區的保險業凈值比為9.1%,日本為6%~7%,美國為9%~10%,韓國為8%,而臺灣地區只有4.25%。

臺灣地區保險業資產規模占金融機構總資產比趨勢

臺灣金融業最大的“阿喀琉斯之踵”就是以壽險為核心業務的金控集團過于龐大。在穩固的市場競爭格局下,缺乏反壟斷的機制,金融機構的逐利性戰略導向太強,在細分領域已經有著絕對的話語權,這導致臺灣地區的保險業滲透度全球第一,但保單的人均保障額度卻遠低于美日韓等國;與此同時,由于保費規模擴張速度遠超經濟增速,積累了龐大的冗余資金量,而保險公司承保端成本過高和臺灣地區內可投合意資產的容納量又有限,造成臺灣地區保險業資金運用的境外投資占比全球第一,這背后或許意味著整個臺灣地區金融體系面臨著巨大的境外投資風險和匯兌風險。