特色產(chǎn)業(yè)園區(qū)的開發(fā)模式及主體類型

來源:東灘智庫 作者:東灘智庫 時間:2022-11-02

隨著我國經(jīng)濟進入高質(zhì)量發(fā)展階段,一二線城市大多進入存量經(jīng)濟時代,特色產(chǎn)業(yè)園因其更便于要素集成、打造產(chǎn)業(yè)生態(tài),受到各個地區(qū)的廣泛關(guān)注。相較于常見的二級園區(qū),特色產(chǎn)業(yè)園更為注重主導(dǎo)產(chǎn)業(yè)的選擇,一般聚焦1-2個主導(dǎo)產(chǎn)業(yè)方向,注重產(chǎn)業(yè)鏈經(jīng)濟的培育。根據(jù)目前已發(fā)布的“7號文”、“11號文”等國家文件來看,近年來國家一直強調(diào)特色主導(dǎo)產(chǎn)業(yè)的發(fā)展,并鼓勵支持開發(fā)區(qū)發(fā)展特色產(chǎn)業(yè)園。從物理空間角度來講,特色產(chǎn)業(yè)園可大致分為“產(chǎn)業(yè)片區(qū)”、“產(chǎn)業(yè)社區(qū)”以及“產(chǎn)業(yè)園區(qū)”三種尺度的開發(fā)類型。本文將結(jié)合東灘智庫的研究積累,對這3類特色產(chǎn)業(yè)園的開發(fā)類型及開發(fā)主體展開分析。

一、特色產(chǎn)業(yè)園開發(fā)模式——“產(chǎn)業(yè)片區(qū)”篇前些年,最常見的大型片區(qū)開發(fā)模式莫過于華夏幸福的產(chǎn)業(yè)新城模式。該模式一般會圈定大范圍的開發(fā)區(qū)域,與政府達成合作協(xié)議,通過代替政府進行土地一級開發(fā),通過分享土地出讓金、稅收收入、非稅及專項收入獲利,在二級開發(fā)層面,獲取土地資源進行二級開發(fā),通過出讓或租賃等方式,實現(xiàn)企業(yè)收益最大化。傳統(tǒng)PPP模式因加重地方政府債務(wù)危機已被叫停,PPP項目的合規(guī)性被重點監(jiān)管,取而代之的則是政府平臺公司以及各類重量級央企、國企的爭相入局。政府平臺公司作為背靠政府的開發(fā)主體,在獲取產(chǎn)業(yè)扶持政策、優(yōu)惠政策等方面更便捷,更有能力去集聚人才、資本、技術(shù)等資源,早期通常采用自營自建的方式主導(dǎo)片區(qū)開發(fā)。然而,當前平臺公司受限于自身資金、去化壓力等因素,通常采用合作共建等方式,與房地產(chǎn)商、產(chǎn)業(yè)地產(chǎn)商等共同建設(shè)運營園區(qū),在減輕自身壓力的同時,推動產(chǎn)業(yè)升級,追求區(qū)域更高質(zhì)量、內(nèi)涵式發(fā)展。

近幾年“國進民退”趨勢持續(xù)凸顯的大背景下,央企、國企等市場參與者通常擁有較強的資金實力和融資能力,以工程、建筑類企業(yè)為主,代表性企業(yè)有中國鐵建、中國中鐵、中國交建等。大型央企國企的介入很大程度上可以緩解地方政府的財政壓力,這類開發(fā)主體通常采用一二級聯(lián)動開發(fā)模式,更好的承接“投-融-建-營-退”這類大型的一體化開發(fā)經(jīng)營項目。目前較為主流的操作模式有PPP、BOT、ABO、ECP,以及新型“投資人+EPC”、“ABO+投資+EPC”創(chuàng)新模式等。

「案例鏈接:中國鐵建」

中國鐵建是中國工程建筑類的特大型綜合建設(shè)集團之一,近年來攜手各地方政府,深度參與各城市更新、片區(qū)開發(fā),助力區(qū)域經(jīng)濟發(fā)展及國家戰(zhàn)略實施,2021年中國鐵建片區(qū)開發(fā)訂單超3000億,其參與的片區(qū)綜合開發(fā)模式多樣,包括“PPP”、“央地合作+ABO”、“投資人+EPC”、"ABO+投資+EPC”等模式。以攀枝花空港新城片區(qū)綜合開發(fā)項目為例,項目的總投資約120億元左右,與地方政府的合作期限是10年。中鐵建與政府的授權(quán)單位攀枝花交通發(fā)展(集團)共同成立SPV項目公司,負責(zé)空港片區(qū)的規(guī)劃設(shè)計、征地拆遷、土地平整、基礎(chǔ)設(shè)施建設(shè)以及公共配套建設(shè);另外負責(zé)片區(qū)的產(chǎn)業(yè)發(fā)展和運營管理服務(wù)。

二、特色產(chǎn)業(yè)園開發(fā)模式——“產(chǎn)業(yè)社區(qū)”篇“產(chǎn)業(yè)社區(qū)”尺度的特色產(chǎn)業(yè)園通常采用“產(chǎn)業(yè)勾地”的開發(fā)模式,開發(fā)主體以發(fā)展產(chǎn)業(yè)為前提,要求政府配置一定的經(jīng)營性土地,實現(xiàn)產(chǎn)業(yè)用地+商住用地之間的現(xiàn)金流平衡,開發(fā)主體需要提交整體的規(guī)劃方案,一般采用分批拿地、分期建設(shè)等形式操作。這類開發(fā)模式的市場參與者主要有房地產(chǎn)企業(yè)、國資背景的產(chǎn)業(yè)地產(chǎn)商、市場化企業(yè)等,而由不同主體引導(dǎo)的“產(chǎn)業(yè)勾地”開發(fā)模式也各具特點。由房地產(chǎn)商介入的“產(chǎn)業(yè)勾地”模式主要以產(chǎn)業(yè)運營、產(chǎn)業(yè)資源作為吸引政府和談判的籌碼,進行整體“捆綁式”拿地,企圖獲取低成本商住用地。這類園區(qū)部分存在產(chǎn)業(yè)用地比例過高,產(chǎn)住比失衡、配套不足等問題,房地產(chǎn)商自身也存在一定的去化壓力,不愿意大比例自持,容易造成園區(qū)定位與實操的差距較大、招商困難等問題。園區(qū)通常以自建自營為主,也有部分開發(fā)商傾向選擇本地平臺公司或開發(fā)商共同合作。第二類由國資背景的產(chǎn)業(yè)地產(chǎn)商主導(dǎo)的“產(chǎn)業(yè)社區(qū)”以產(chǎn)業(yè)資源導(dǎo)入助力特色產(chǎn)業(yè)園建設(shè)為重點,這類企業(yè)產(chǎn)業(yè)資源網(wǎng)絡(luò)豐富并且也承擔(dān)了一定程度的區(qū)域發(fā)展使命,因此政府也更愿意將其他住宅、商業(yè)用地交予其開發(fā)。此外,這類開發(fā)主體在高校、科研院所、人才等產(chǎn)業(yè)創(chuàng)新要素資源方面具有較強的資源導(dǎo)入能力,且資金實力較為雄厚,能夠承擔(dān)大規(guī)模、多業(yè)態(tài)的開發(fā)建設(shè)運營任務(wù)。園區(qū)常見操作模式以自建自營為主,也有傾向選擇本地平臺公司合作,或擅長商住類產(chǎn)品開發(fā)的企業(yè)共同合作。比較有代表性的有清華大學(xué)背景的清控科創(chuàng)、啟迪控股,中關(guān)村背景的北科建等。

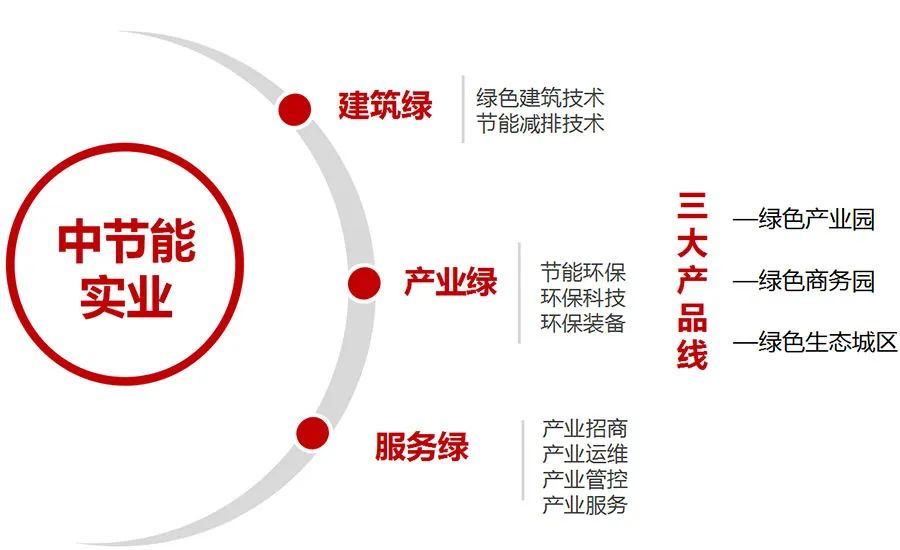

第三類參與的開發(fā)主體則是市場化公司,企業(yè)在自身業(yè)務(wù)壯大發(fā)展的同時,產(chǎn)生了結(jié)合自身業(yè)務(wù)布局主題產(chǎn)業(yè)園的需求。互聯(lián)網(wǎng)巨頭崛起,互聯(lián)網(wǎng)企業(yè)需要進行大規(guī)模線下布局,出現(xiàn)了一批在線新經(jīng)濟為主導(dǎo)的特色園區(qū),例如:阿里的電商產(chǎn)業(yè)園、百度的大數(shù)據(jù)產(chǎn)業(yè)園,騰訊的數(shù)字經(jīng)濟產(chǎn)業(yè)園等;另一方面,隨著國家戰(zhàn)略布局調(diào)整,一些大型央企國企也在不斷跨界融合,開始向戰(zhàn)略新興產(chǎn)業(yè)聚焦,其中以中節(jié)能的節(jié)能環(huán)保產(chǎn)業(yè)園最具代表性。這類企業(yè)自身有強大的產(chǎn)業(yè)號召力,基于主營業(yè)務(wù),能夠形成較強的產(chǎn)業(yè)聯(lián)盟,聯(lián)合上下游企業(yè)進行集群化打造,能夠有效降低園區(qū)的去化風(fēng)險。常見的操作模式以自建自營為主,從政府處獲取工業(yè)用地后進行整體開發(fā),以標準廠房、產(chǎn)辦綜合體為主,進行開發(fā)建設(shè)和物業(yè)租售。

萬科是我國房企轉(zhuǎn)型進軍產(chǎn)業(yè)地產(chǎn)領(lǐng)域的典型代表,目前集團的戰(zhàn)略還是聚焦前沿科技產(chǎn)業(yè),并通過自身的資源網(wǎng)絡(luò),整合全球孵化器資源,搭建國際科技成果的創(chuàng)新合作平臺。萬科主推聚焦城市核心區(qū)的產(chǎn)業(yè)園區(qū)、聚焦城市核心區(qū)的總部辦公、產(chǎn)城融合和城市更新四類產(chǎn)品。

中節(jié)能實業(yè)是中國節(jié)能環(huán)保集團公司(央企)的控股子公司,專注于產(chǎn)業(yè)園細分領(lǐng)域綠色產(chǎn)業(yè)園投資運營,通過自身的技術(shù)優(yōu)勢,在綠色建筑打造方面非常具有競爭力,又立足集團的資源網(wǎng)絡(luò),節(jié)能環(huán)保產(chǎn)業(yè)園在全國進行了復(fù)制,為地方政府貢獻了實打?qū)嵉亩愂眨晒缃缇G色園區(qū)運營。

三、特色產(chǎn)業(yè)園開發(fā)模式——“產(chǎn)業(yè)園區(qū)”篇“產(chǎn)業(yè)園區(qū)”尺度的特色產(chǎn)業(yè)園一般以二級園區(qū)的開發(fā)建設(shè)為主,開發(fā)主體自負盈虧,通過拿地建設(shè)標準化物業(yè),獲取物業(yè)租售、運營等收益。該模式以客戶需求為導(dǎo)向,追求“好看又好用”的極致產(chǎn)品打造,致力于構(gòu)建從開發(fā)建設(shè)、物業(yè)管理、增值服務(wù)、招商運營、資產(chǎn)管理、產(chǎn)業(yè)投資等為一體的全產(chǎn)業(yè)鏈服務(wù),培育全生命周期園區(qū)生態(tài)。代表性企業(yè)有聯(lián)東集團、億達中國、天安數(shù)碼城等專業(yè)產(chǎn)業(yè)地產(chǎn)商。這類開發(fā)主體的優(yōu)勢是產(chǎn)品的標準化,能夠快速實現(xiàn)全國規(guī)模化復(fù)制,擁有成熟的園區(qū)服務(wù)、運營模式,并且依托其豐富的客戶網(wǎng)絡(luò)以及優(yōu)異的資源整合能力,園區(qū)去化壓力相對較低。除產(chǎn)業(yè)地產(chǎn)商外,基于自身的擴張需求,越來越多的制造類實體企業(yè)作為新晉市場參與者也同樣采用該模式建設(shè)并運營產(chǎn)業(yè)園區(qū),通過租售等形式吸引上下游企業(yè)集聚,形成集群化發(fā)展。

聯(lián)東集團自2004年涉足地產(chǎn)業(yè),以“聯(lián)東U谷”為核心品牌,專注園區(qū)產(chǎn)業(yè)運營、服務(wù)中小制造企業(yè),主要布局在三大城市群的大中城市,堅持一線城市“定制化”、二三線城市“標準化”的園區(qū)布局理念。由其開創(chuàng)的“聚合U模式”,通過總部商務(wù)、科技研發(fā)、生產(chǎn)制造及配套服務(wù)的產(chǎn)品開發(fā)與建設(shè),構(gòu)建產(chǎn)業(yè)價值鏈一體化平臺,形成業(yè)態(tài)、功能和資源的聚合,激活區(qū)域良性發(fā)展。

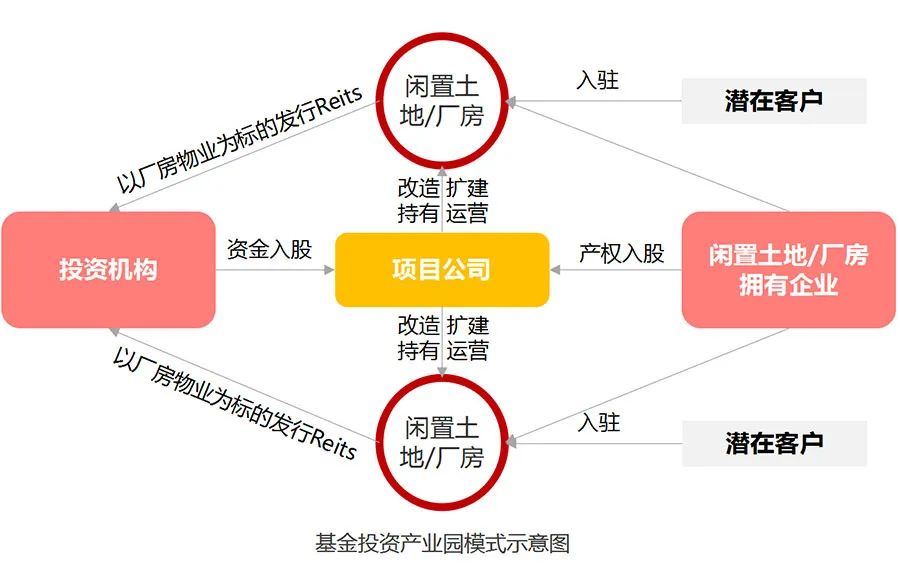

此外,隨著越來越多的園區(qū)運營完成從重資產(chǎn)開發(fā)到輕資產(chǎn)運營的過渡,由基金投資商主導(dǎo)開發(fā)的產(chǎn)業(yè)園區(qū)項目紛紛冒頭,REITS、ABS等基金運作方式也正式成為特色產(chǎn)業(yè)園區(qū)開發(fā)主體實現(xiàn)開發(fā)、運營、退出的一種新嘗試,其中以普洛斯運營的物流產(chǎn)業(yè)園為代表。基金投資商在經(jīng)過一段時間的持續(xù)經(jīng)營后,所持物業(yè)資產(chǎn)將大幅增值,并形成穩(wěn)定現(xiàn)金流,最后通過Reits將物業(yè)資本化,回收資金并獲取資產(chǎn)增值收益。

普洛斯作為全球領(lǐng)先的另類資產(chǎn)投資管理機構(gòu),在中國境內(nèi)外募集并運行多支專門投資于中國的私募基金,推出上交所首支“倉儲物流類”基礎(chǔ)設(shè)施公募REIT,通過股權(quán)投資、創(chuàng)新孵化等方式,不斷提高資產(chǎn)運營效率,提升資產(chǎn)價值,最后實現(xiàn)物業(yè)資本化獲利。

四、存量土地擁有者——進行存量盤活,創(chuàng)新土地價值基于城市更新、騰籠換鳥、企業(yè)自身轉(zhuǎn)型等因素,不論是開發(fā)何種尺度大小的產(chǎn)品、與誰合作,政府或開發(fā)商都無法避免地要與存量土地擁有者進行合作,共同進行存量盤活,創(chuàng)造土地新價值。一些傳統(tǒng)實體企業(yè)和擁有大量土地的國有企業(yè),因受所處行業(yè)落后、土地低效利用等因素影響,希望通過盤活低效用地、倒逼企業(yè)轉(zhuǎn)型等方式,實現(xiàn)產(chǎn)業(yè)轉(zhuǎn)型、業(yè)務(wù)拓展,提升資產(chǎn)實力。部分因企業(yè)經(jīng)營不佳政府要求盤活的企業(yè),以及出于環(huán)保、戰(zhàn)略等因素考慮,被政府要求清退的企業(yè),則更多的是受政策推動影響,強制對所在地閑置、低效存量土地進行二次利用和更新改造,被動盤活存量土地或被清退的企業(yè),多以獲取政府優(yōu)惠政策或資金賠償為主。以上海儀電集團為例,作為上海市國資委下屬的大型國企,擁有300萬方物業(yè)資源,采用與政府合作,共同改造運營的模式,聚焦物聯(lián)網(wǎng)、云計算、大數(shù)據(jù)及人工智能等新一代信息技術(shù)方向,向智慧產(chǎn)業(yè)園轉(zhuǎn)型。

總而言之,存量土地擁有者在特色產(chǎn)業(yè)園區(qū)的開發(fā)建設(shè)過程中始終都扮演著重要的角色,或是產(chǎn)業(yè)升級的推動者,又或是政策驅(qū)動下的踐行者。而不同類型的特色產(chǎn)業(yè)園開發(fā)合作模式也萬變不離其宗,除了考慮選擇與誰合作、采用哪種園區(qū)操作模式,更重要的是需要注意當下政策的約束以及政府合規(guī)性方面的要求。