24小時

免費咨詢 13816360548

免費咨詢 13816360548

9月19日,備受業(yè)界矚目的2019’萬達商業(yè)年會在北京雁棲湖國際會展中心盛大開幕。本屆商業(yè)年會以“洞察消費趨勢 科技賦能商業(yè)”為主題,經(jīng)濟學家、行業(yè)領(lǐng)袖、科技大咖與千余名商業(yè)領(lǐng)域精英亮相本次盛會,共同探討新消費趨勢下商業(yè)進階之路,謀劃商業(yè)地產(chǎn)存量時代科技賦能之道。

贏商網(wǎng)華北區(qū)域中心總經(jīng)理衛(wèi)芃在會上發(fā)布《2019購物中心規(guī)模、業(yè)態(tài)創(chuàng)新趨勢》主題演講。此次報告分為兩個主要部分,從“國內(nèi)零售商業(yè)消費趨勢洞察”和“全國購物中心業(yè)態(tài)趨勢分析”不同角度進行分析。

01

國內(nèi)零售商業(yè)消費趨勢洞察

1、中國將在2020年成為全球最大消費市場

對比2019年上半年中美零售銷售總額,雙方僅相差2388億美元。基于對近五年兩國零售額增長比率的分析,明年將會是一個分水嶺,預測2020年中國零售消費品總額有望超越美國。

國內(nèi)消費市場對GDP的貢獻十分明顯。根據(jù)近十年來我國GDP相關(guān)數(shù)據(jù)的趨勢可以看出,近十年最終消費支出對GDP的貢獻呈波狀上升趨勢,在2018年該數(shù)值高達76.2%,這足以說明消費已經(jīng)成為支撐我國經(jīng)濟發(fā)展的重要支柱。

2、線上銷售增速放緩,線下仍是消費主場

通過線上和線下消費市場的比較,毋庸置疑過去10年是線上消費增長的10年,但最近5年增長波線開始下滑,2018年線上消費增速明顯放緩,2019年7月網(wǎng)上零售額占社會零售總額達19.4%。但目前來講,雖然速度放緩,未來會繼續(xù)平穩(wěn)增長,線下仍是消費主場。

3、購物中心是線下消費最核心渠道

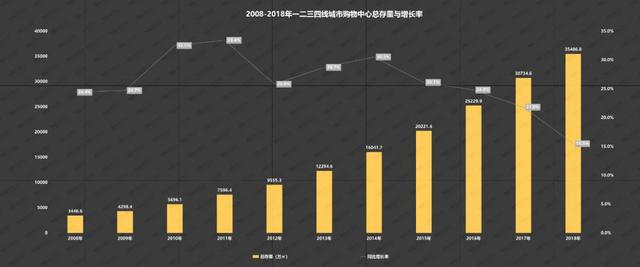

線下消費的主戰(zhàn)場——購物中心的發(fā)展趨勢表明,近十年一二三四線城市購物中心總存量年均增長率高達26.2%;截至2018年底,全國購物中心總存量共計6.8億㎡,未來購物中心不一定是購物需求,而是社交中心,還是生活中心。目前購物中心是目前消費者在消費選擇的時候線下最合適的購物渠道。

高速的發(fā)展速度也給帶來了很多新的行業(yè)問題,這個行業(yè)迅速從增量市場變成了存量市場,一、二線城市的商業(yè)地產(chǎn)市場的飽和度正在不斷提高,而三四線城市,商業(yè)地產(chǎn)“招商難、運營難、退出難”的問題一直存在,在下沉市場還沒有頭部品牌和企業(yè)出現(xiàn),商業(yè)亟待“提檔升級”。

據(jù)贏商大數(shù)據(jù)中心監(jiān)測,2014-2018年一二三四線城市購物中心新增量占總存量的比例呈逐年下降趨勢,預計今年會降到10%以下,截止到目前,國內(nèi)具有一定規(guī)模的購物中心已經(jīng)到了8000多座,每年也在以500-800座的開業(yè)速度增長,中國商業(yè)地產(chǎn)已進入“存量時代”。

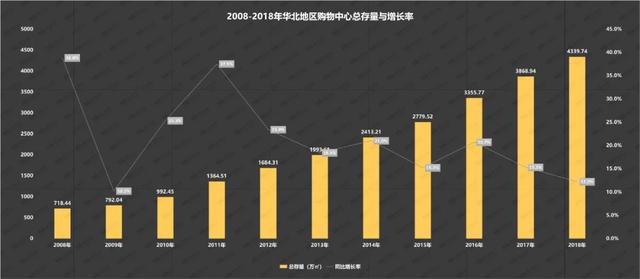

華北購物中心存量市場現(xiàn)狀整體樂觀,購物中心總存量每年遞增,但2011年后增速放緩,華北地區(qū)商業(yè)地產(chǎn)開發(fā)已逐漸趨于平穩(wěn),整體個行業(yè)進入了“運營時代”,可見行業(yè)的下半場是運營能力的比拼。

受地方土地政策、城市開發(fā)程度的影響,華北地區(qū)購物中心新增量波動不明顯。但據(jù)贏商大數(shù)據(jù)監(jiān)測,2019年華北地區(qū)擬開業(yè)購物中心面積或?qū)⑦_到近十年的最高值。

02

購物中心業(yè)態(tài)趨勢分析

基于以上對全國以及華北購物中心市場的分析,對購物中心以及業(yè)態(tài)未來趨勢做個判斷。整體業(yè)態(tài)趨勢為:增量進入存量,行業(yè)集中度提高;業(yè)態(tài)創(chuàng)新趨勢為:休閑娛樂、兒童親子、零售業(yè)態(tài)的革新力度在增強。

1、購物中心已由增量市場進入存量市場

2019上半年購物中心新開業(yè)規(guī)模衰退近4成。2019上半年購物中心擬開業(yè)402家,實際新開業(yè)154家,開業(yè)率為38%;新開業(yè)家數(shù)、面積累計同比分別減少39.1%和39.4%,為近5年來最低。

由于購物中心有集中在大型節(jié)慶假期開業(yè)的特性(上半年和下半年新開業(yè)家數(shù)比約為4:6),預計下半年開業(yè)率將高于上半年,回升至45-50%左右,全年開業(yè)率則大概率降至5成以下。

2、行業(yè)集中度提高,“馬太效應”越發(fā)明顯

商業(yè)地產(chǎn)前期還是開發(fā)企業(yè),受到土地政策、融資成本、退出渠道多方面的條件影響,但從這樣來分析,行業(yè)的一些頭部企業(yè)就從資金和資源方面的優(yōu)勢顯現(xiàn)出來了。

從數(shù)據(jù)來看,2016-2018年10家主流房企新開業(yè)購物中心數(shù)量和體量占比呈上升趨勢,且增速加快,行業(yè)聚合度也在加劇。像萬達、華潤、凱德、龍湖、大悅城這些資源豐富、實力雄厚的項目,在運營方面有很大的資金、資源的優(yōu)勢,在招商調(diào)整、退出方面會得心應手。

預計未來國內(nèi)商業(yè)地產(chǎn)市場的集中度會進一步提高,不論是住宅還是商業(yè)地產(chǎn)仍是“千億玩家”的競技場,未來購物中心的商業(yè)地產(chǎn)的市場是寡頭時代。

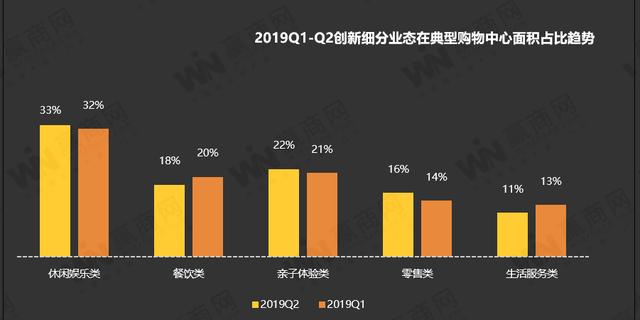

3、創(chuàng)新業(yè)態(tài)占比繼續(xù)擴張,休閑娛樂、兒童親子、零售革新力度增強

從業(yè)態(tài)來看,由于行業(yè)集中度高、競爭愈加激烈,也倒逼著購物中心進行業(yè)態(tài)創(chuàng)新。

從數(shù)據(jù)來看,截止到2019年的二季度,創(chuàng)新業(yè)態(tài)在典型購物中心的面積占比為25%,較一季度上升2%。隨著體驗式消費擴增、服飾新國潮崛起、二胎經(jīng)濟擴容,使得休閑娛樂、零售、兒童親子業(yè)態(tài)的革新力度增強,預計下半年創(chuàng)新業(yè)態(tài)占比將進一步增加。

以下是各個業(yè)態(tài)的一些發(fā)展趨勢:

休閑娛樂業(yè)態(tài):購物中心內(nèi)業(yè)態(tài)占比不斷提高,呈現(xiàn)更加細分的趨勢。休閑娛樂是增加消費者滯留時間最好的業(yè)態(tài),近2年很多藝術(shù)、運動、游藝、探險、電玩以及一些文創(chuàng)集合店不斷涌入購物中心,總體來說是娛樂漸趨運動化,運動漸趨娛樂化。

兒童親子業(yè)態(tài):近年來除了親子餐廳這樣的品牌之外,還有諸如兒童莊園、科技飛行體驗、兒童醫(yī)療等復合經(jīng)營模式出現(xiàn),融合了多元業(yè)態(tài),所以呈現(xiàn)全產(chǎn)業(yè)鏈多維度發(fā)展特性的“一站式兒童生活館”成為購物中心新寵。

零售業(yè)態(tài):隨著消費主權(quán)時代的到來,近2年最大的趨勢是零售開始潮牌化、消費細分化,為滿足更精準的目標消費客群,發(fā)現(xiàn)很多潮牌、設計師原創(chuàng)品牌還有一些以前只做粉絲經(jīng)濟的明星品牌逐漸成熟并開始走紅。

同時追求精致生活的新中產(chǎn)人群增加,對高品質(zhì)的家居產(chǎn)品更為青睞,也推動了家居業(yè)進入發(fā)展快車道,購物中心內(nèi)的家居集合店、生活方式集合店、美妝集合店逐漸嶄露頭角并且迅速發(fā)展。

餐飲業(yè)態(tài):創(chuàng)意餐飲和網(wǎng)紅餐飲受到整個行業(yè)的追捧,但這類商家的瓶頸是如何將網(wǎng)紅變長紅,持續(xù)化的經(jīng)營比較重要。另外,一些聚焦細分客群的小品類發(fā)展勢能強勁,在“單品/爆品為王”的領(lǐng)域獲得更廣泛的傳播,另外由于單品餐飲的更新力度、轉(zhuǎn)換策略力更強,能夠快速推出適合消費客群的產(chǎn)品,受到了年輕客群的追捧。

-小 結(jié)-

基于以上數(shù)據(jù)分析,未來購物中心業(yè)態(tài)將呈現(xiàn)以下幾點發(fā)展趨勢:

1)新物種

與新零售融合產(chǎn)生的消費新物種正成為未來商業(yè)業(yè)態(tài)的新基石。

2)垂直細分領(lǐng)域“X+”

深耕垂直細分領(lǐng)域的新興業(yè)態(tài)不斷疊加新元素,延伸消費場景并留住消費者,形成“X+”的產(chǎn)業(yè)鏈化學效應。

3)獨特的高識別性

獨特的新概念和高識別性IP嫁接,讓新奇內(nèi)容成為新“流量入口”,滿足消費者日益豐富的體驗需求。

4)有溫度的生活方式

重構(gòu)有溫度的個性化生活方式概念,融合文化創(chuàng)新,達到與消費者建立情感連接的功能。