前6個月攬金3488.4億、穩站行業第二名…剛交出上半年成績單的恒大,卻在今年下半場一開場就跑出了“賣賣賣”的節奏。

7月7日,據財聯社的消息,恒大正在大批出售寫字樓、酒店、購物中心、商鋪等非核心業務的資產,出售的資產項目超過200個。

此次出售的資產位于北京區域、安徽區域、福建區域、甘肅區域、廣西區域、貴州區域、海南區域、河南區域、黑龍江區域、湖北區域、湖南區域、華東區域、吉林區域、江蘇區域、遼寧區域、內蒙古區域、山東區域、陜西區域、陜西區域、深圳區域、四川區域、云南區域、重慶區域、珠三角區域,幾乎涵蓋了全國各個地方。

關注到粵港澳大灣區內,恒大涉及出售的項目有11個。

深圳:恒大天璟寫字樓、恒大時尚慧谷寫字樓、恒大珺睿購物中心、恒大城市之光購物中心

廣州:恒大御景半島酒店、恒大山水城酒店

佛山:順德恒大中央廣場購物中心

珠海:恒大珺睿大廈寫字樓

東莞:恒大雅苑綜合樓

中山:恒大綠洲商鋪

肇慶:恒大世紀夢幻城酒店

“屬于正常出賣舉動。”據接近恒大方面人士對財聯社記者表示,此次集中推出,是希望通過專業團隊去推薦銷售。

另外,據中國恒大多位員工于社交媒體發布的消息,此次恒大計劃出售的項目為全國范圍內1000平方米以上的寫字樓、酒店、商業等物業。

同為行業的頭部房企,恒大的“拋售”舉動不由讓人聯想起萬科近年來的戰略——從一句“活下去”的口號,再到“鞏固基本盤”,依舊聚焦房地產這一主戰場。

商業地產已經半殘

商業地產是最近十年最火爆的投資方向之一。“只租不售”、“改造后出售”、“租售結合”,不管采用哪種商業模式,在宏觀經濟景氣、房價連續上漲的背景下,投資人無疑都賺得盆滿缽滿。這也導致,大量投資人涌入商業地產,以求分一杯甜羹。

商業地產的模式,最早可追溯20世紀70年代。憑借只租不售的模式,李嘉誠在香港房地產市場攫取了大量現金。此后,他又將這一模式復制到內地,再次取得成功。或許因為受此啟發,大量開發商依樣畫瓢,也獲得不菲的斬獲。其中,最著名的莫過于萬達的租售模式。

從盈利模式來看,無論是只租不售,還是租售結合,其核心邏輯都在于長期持有,落腳點為升值后出售套現。例如,李嘉誠在上海四季雅苑的項目,據黃奇帆透露,1995年入手,但直到2010后才陸續出售套現。前后市場,長達15年。

這也意味著,一個好的商業地產項目,必須經過長期持有后,才有可能獲得較好的收益。期間,宏觀經濟的波動、不可預計因素的影響、持有時間過短等因素,都可能導致項目收益受到影響。

或許,因為該原因,國內地產股權基金在投資商業地產項目時,為保證項目的順利退出,幾乎都將“強抵押、強質押、強擔保”等手段,作為風控措施的標配。這也意味著,一旦項目出現退出風險,為保證投資者利益,整體賣出套現將成為最后的選擇。

退出之謎

2016年前后,隨著一二線城市房價大漲,國內涌現了大量房地產基金。據21世紀經濟報道,中國證券投資基金業協會披露數據顯示,截至2016年底,全國共備案超1200只人民幣房地產基金,管理資產超過1萬億元。其中,2016年全年,共新增641只地產基金,承諾募集總規模超過6000億元人民幣。地產基金已經成為中國私募股權市場中重要的資產類別。

而從玩法來看,地產基金普遍采用先成立股權基金,然后用股權基金去控股投資標的的玩法。例如,一個10億的標的,基金管理人先拿出1億作為劣后資金,然后再向市場匹配9億資金,利用投資人的9億資金作為優先資金。最后用基金對投資標的進行100%收購,實現對投資標的的完全控股。部分基金,可能還會在股權結構中做優化,例如,在優先和劣后之間增加一個夾層,以增強基金的實力。其中,亦有部分基金根據項目情況,尤其是標的較大的項目,進行分批募集資金。

對于投資人來說,基金的收益,主要源于物業的出租收益和到期后的物業出售套現收益,也包括部分車位出租或轉讓收益。因此,出租率、物業溢價、以及車位費收入,將直接影響基金的投資收益。與此同時,任何對上述選項產生影響的因素,都將導致投資收益受損,甚至會導致退出延后。

實際上,2018年以后,由于受到宏觀調控、金融去杠桿和貿易摩擦的影響,房地產市場多面承壓。2018年3月,兩會政府工作報告提出“房子是用來住的、不是用來炒的”定位后,中央堅持強化金融監管降杠桿,各部委部署房地產市場調控,房地產及金融調控政策密集出臺。2018年一行三會等相關部門共出臺24個政策文件,涉及銀行、信托、券商資管、基金專戶、私募基金業務限制管理,直指房地產去杠桿化。

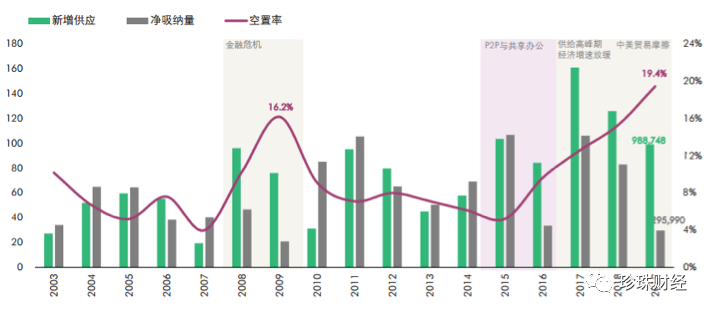

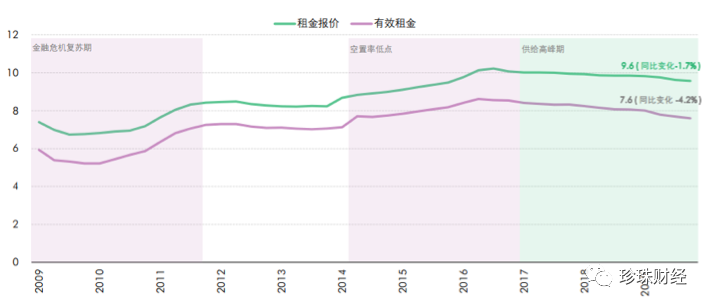

受此影響,房地產出租率走低。CBRE發布數據顯示,截止2019年底空置率達到19.4%。租金則處于持續下行通道,核心商務區甲級寫字樓租金自2017年以來環比持續下跌,至2019年底下跌至9.9元/平方米/天,近幾年來首次跌破十元。

2003年-2009年上海市寫字樓空置率走勢

2009年-2019年上海市寫字樓租金走勢

數據來源:CBRE

與此同時,物業交易難度也出現明顯增加。2019年9月下旬,戴德梁行發布三季度上海房地產市場情況。據界面新聞2019年9月26日報道,戴德梁行華東區資本市場部執行董事盧強表示,2019年大宗物業市場成交總額大幅下降,由一季度的455.83億元下降至二季度150.35億元,三季度更是再度降至105.59億元。

然屋漏更逢連夜雨。2020年初,隨著新冠疫情的爆發,全球經濟形勢進一步走弱,物業出租率再度出現下滑。

戴德梁行近期發布報告顯示,一季度北京、上海、深圳的空置率分別上升13.8%、21.0%、24.6%,環比分別增加0.3、1.4和2.6個百分點。上海和深圳創下空置率新高,北京則為近十年最高位。

在此背景下,持有大量商業地產的恒大的資金壓力可見一斑。

再加上其他項目的資金占用,資金鏈的緊張程度恐怕可以用“命懸一線”來形容了。

實際還是為了緩解債務壓力

這不是恒大今年第一次大手筆回籠資金了。

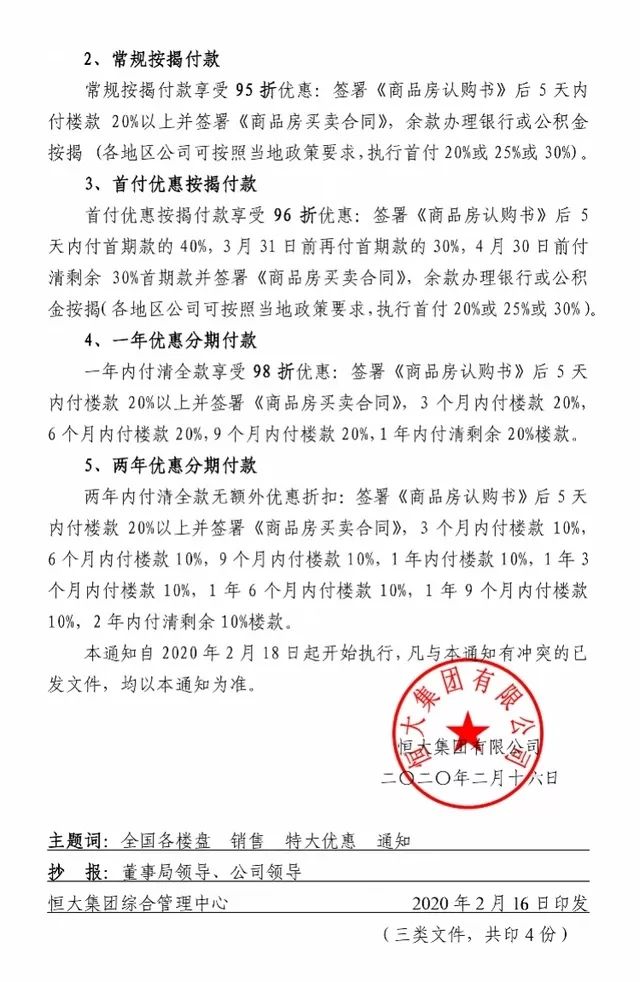

2月16日,有媒體曝出的恒大內部文件,引發全網熱議。

該文件顯示,2月18日起至2月29日,恒大全國在售樓盤將可打75折優惠。而到了3月份,折扣力度則將回收至78折。

消息傳出后,很多網友除了對這么大的折扣感興趣外,也驚呼“房地產暴利”。

過去幾年,恒大的凈利潤遠超同行,2018年恒大的凈利潤為665億,同比增長60%,凈利率為14.3%,再度蟬聯行業"利潤之王"。

但到了2019年,恒大卻遭遇“黑天鵝”。2019年上半年稅后凈利潤同比下滑49%,上半年凈利潤僅270億元。

據財新網報道,恒大2019公司上半年經營性現金流凈額由正轉負,為負456億元。

2019年恒大利潤率下降,與樓盤降價有關。去年1-10月樓市低迷的時間段,恒大曾給出過78折的優惠,收割了一波波業績,僅去年10月就賣了930億。

而有分析機構認為,恒大此番搶收或與到期債務壓力有關。上海易居房地產研究院總監嚴躍進認為,目前銷售情況非常糟,可能會對房企今年的還款帶來壓力。

華泰證券統計顯示,2020年、2021年和2022年,房地產境內債到期量分別為4316億元、6212億元和3764億元,合計達14292億元。

而克而瑞地產研究表示,2020年是房企債券到期的高峰期,95家房企年內到期債券總額超過5000億元,較2019年上漲45%,房企的融資及償債壓力較大。

Dealogic公司數據顯示,今年3月,中國房地產開發商將有約80億美元的債券到期;今年債券到期的高峰是8月,屆時將有逾130億美元(約845億元人民幣)債券到期。

未來兩年,必須償還約2700億美元的美元和人民幣債務。僅中國恒大(China Evergrande)一家就有逾1000億美元債務。其中,融創中國、綠地控股等企業到期海外債務規模也不小。

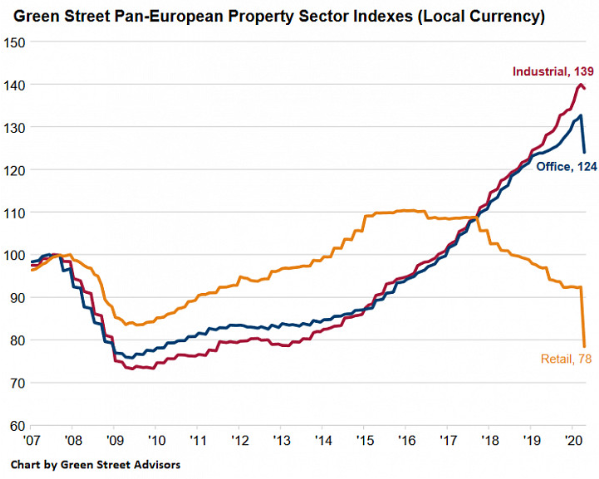

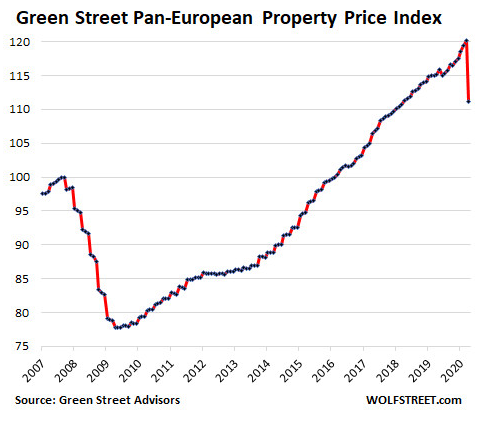

不僅在國內,歐洲的商業地產也正在崩盤路上

因為疫情的緣故,歐洲多數地方已經封鎖兩個多月。

雖然很多歐洲國家正在重啟經濟或者計劃很快重啟,但對歐洲商業地產造成的損失顯然已經難以挽回。

不論是街邊的零售店鋪還是各家公司租用的寫字樓,如今付不起租金的情況十分廣泛。這也直接導致了商業地產在歐洲的逐漸崩潰。

根據追蹤全歐洲最重要25個地產市場的Green Street發布的“全歐洲商業地產價格指數”顯示,該指數的三個子指標在4月均出現了環比下降:

零售地產價格指數下降15.1%;辦公地產價格指數下降6.6%;工業地產指數則下降了0.7%。

整體來看,這一指數在4月份環比大跌了7.5%,同比下挫了3.4%。

所以,投資者要看到的是,這是一個全球性的資產配置十字路口,如果選錯了大類資產,恐怕一生的心血就此付諸東流。

下半年大類資產展望:經濟增長因子與風險偏好主導

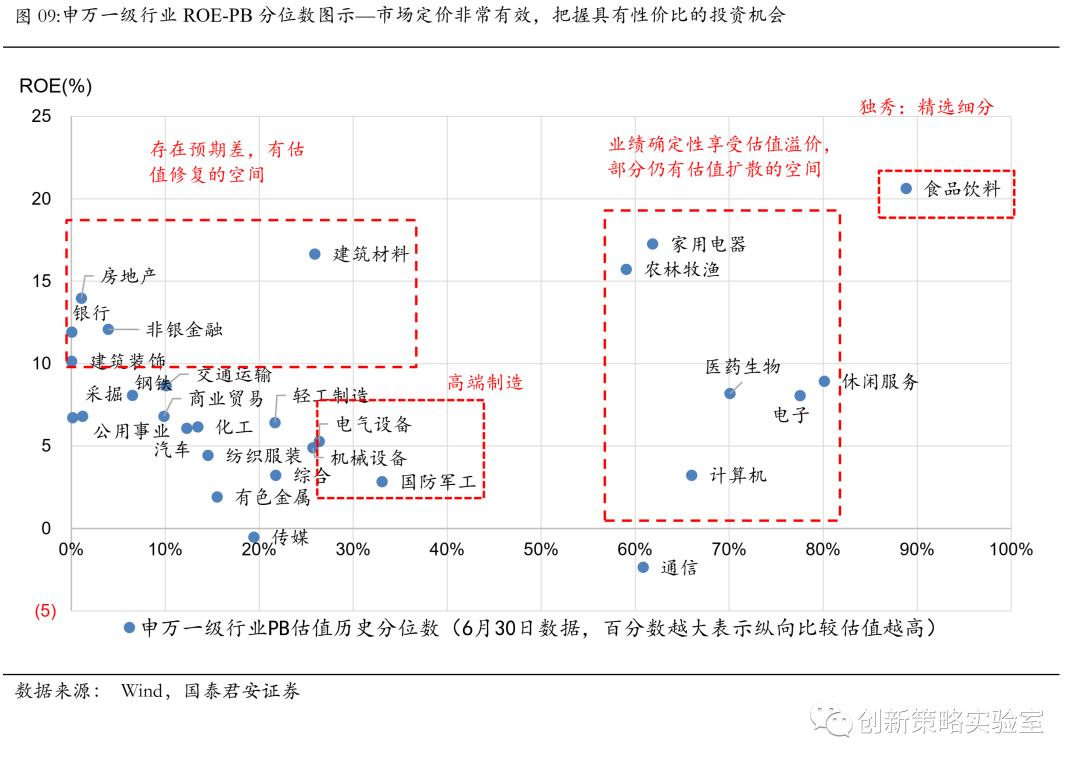

股市:下半年有業績支撐的強勢主線輪動,結構性行情延續

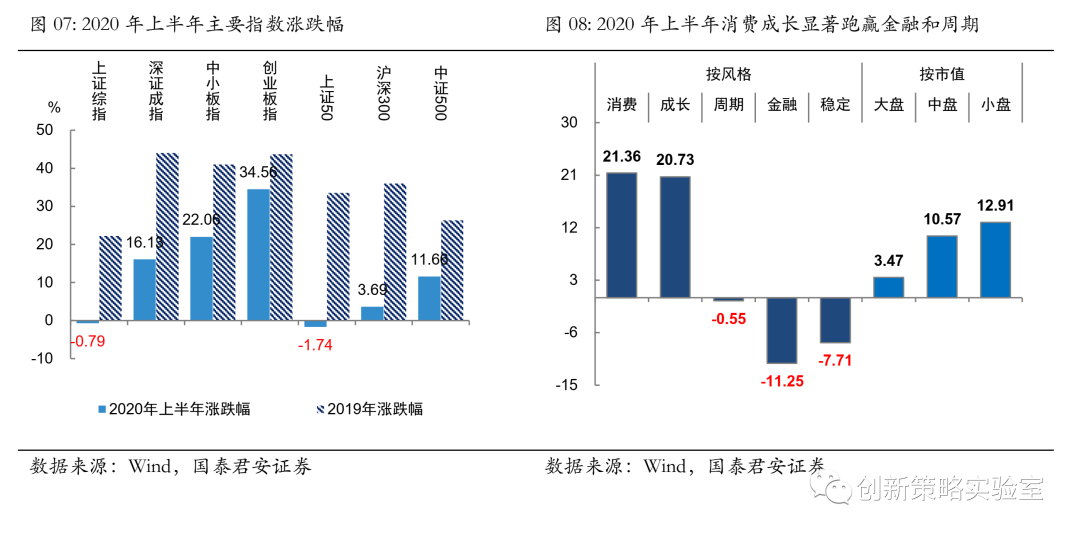

2020年上半年的市場表現:從寬基指數來看,創業板和深圳成指及中小板指數表現較好;從主要風格來看,消費成長、中小盤風格占優,實際上這種風格分化的現象從2019年就出現,四季度開始有加速態勢。

7月份股市已經出現了暴漲,一方面全球經濟修復預期持續強化,中國資本市場改革預期強化,市場風險偏好提高;另一方面,中報披露前后,業績主線還有一定催化(消費、醫藥、科技等)。

A股下半年全球經濟邊際修復有繼續深化的空間,疫情全面勝利之前(經濟增速沒有回到合理區間之前),美聯儲依然可能保持寬松基調,這有利于權益資產的表現,且價值藍籌的勝率會逐步提高,剩余流動性對創業板仍然形成一定支撐;考慮到經濟衰退期往往存在的尾部風險也會影響風險偏好對市場形成擾動,尤其市場對美股的分歧也在不斷增加,由此判斷A股整體市場指數仍有反復,延續震蕩分化格局,大金融、消費、醫藥、科技、高端制造等強勢主線有望輪動。下半年輕指數、重結構、重個股,主要圍繞業績展開。

(1)必選消費和醫藥雖然估值較高,但受疫情影響較小,上半年受益內需+剛需而業績確定性相對較強,下半年屬于業績消化估值的階段,股價雖再獲顯著超額收益難度增加,但下跌空間有限,依然有估值擴散的空間。中長期而言,消費和醫藥相關核心標的資產依然具有戰略配置價值。

(2)科技業績彈性較大,4月份已經恢復增長,保持了去年底的景氣向上趨勢,科技也是風險偏好的風向標,若出現業績和風險偏好提升共振,下半年最有可能獲得超額收益,消費電子、芯片、新能源汽車、計算機、5G等新基建龍頭個股值得重點布局。

(3)可選消費和大金融存在一定的經濟修復預期差,逢低布局,以時間換空間。金融板塊具有安全邊際和資本市場改革預期催化,是防踏空的配置品種。

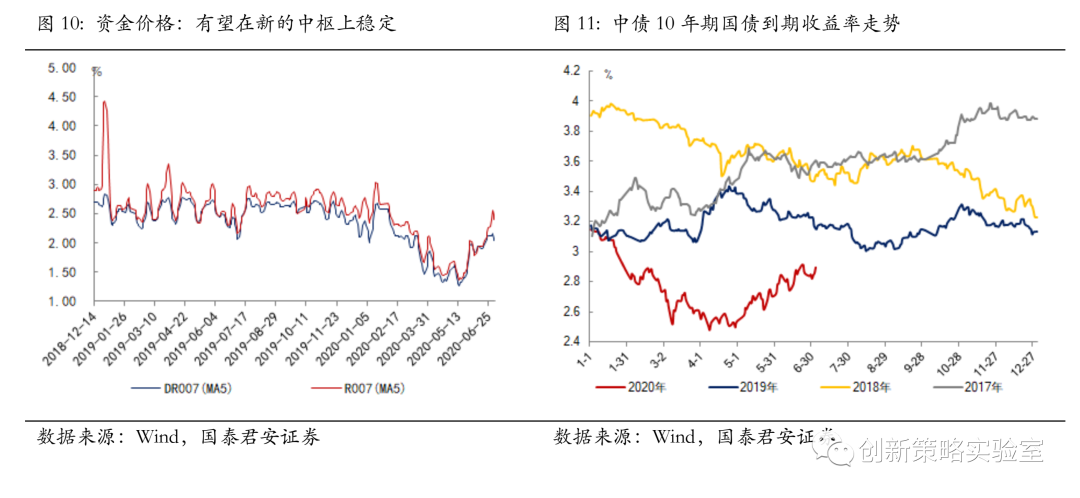

債券:利率下行趨勢結束,下半年中樞上移,震蕩為主

經濟邊際修復和央行貨幣政策正常化寬松宣告了利率年內流暢下行趨勢的結束,但經濟未回歸到合理增長區間,中小企業資產負債表壓力以及與其緊密相關的就業壓力仍然制約著再通脹進程,“適時退出”并不意味著“急踩剎車”收緊貨幣,金融市場流動性合理充裕的局面并未發生逆轉,結構上還有優化的趨勢,美聯儲仍可能采取收益率曲線控制,年內利率大幅上行的空間有限。

當前1年期國債YTM和10年期YTM都基本回歸到疫情之初的水平,分別為2.1%和2.8%附近,短端處于歷史30%分位,基本調整到較為合理的位置,下半年中樞有望在此位置附近穩定,長端仍處于歷史10%以內分位的相對低位,由于其與經濟增長預期和通脹預期緊密相關,有一定的波動空間,但長端作為“壓艙石”,三季度上行風險可控,維持震蕩行情的判斷。

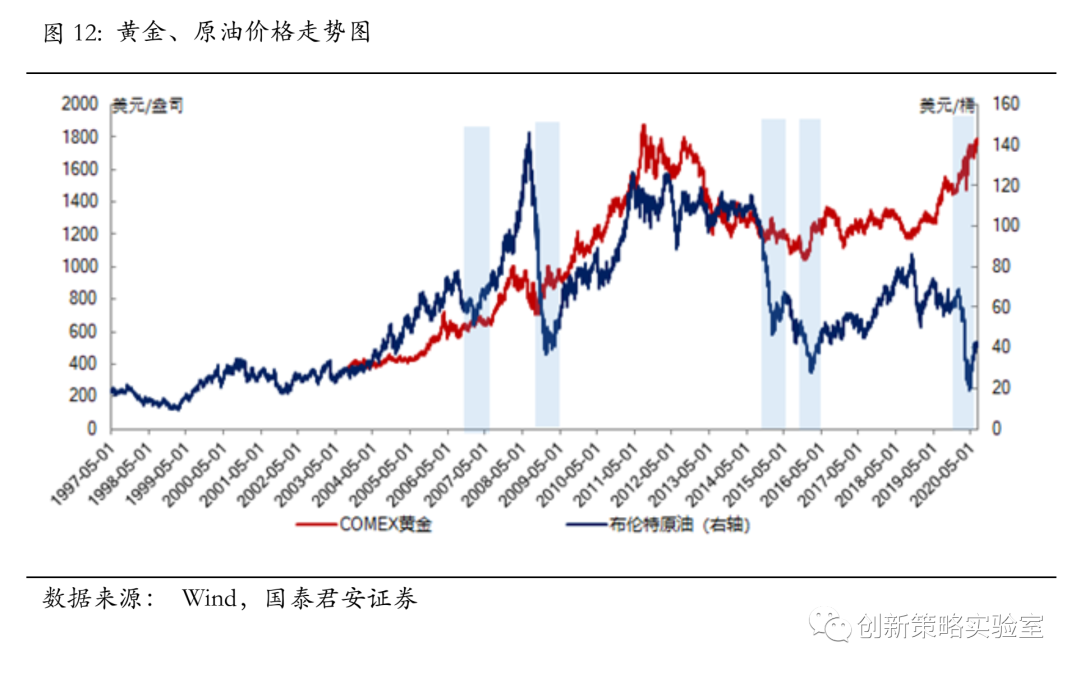

原油價格下半年上漲的空間有限,將在一定區間內震蕩

回顧上半年, WTI原油價格由年初61美金一路下跌,4月20日創歷史地跌破負值至-38美金,隨后在震蕩中緩慢回升,日前價格為40美金左右。布倫特原油價格走勢相仿,由年初68美元左右的高價一路震蕩下行,在達到低點19美金后開始抬升。油價一路下行的原因主要是供應充足而需求在銳減。年初,新冠疫情于中國爆發。而后亞太地區其他國家以及歐美也爆發疫情。為了降低新冠的傳播速率,各國采取了不同程度的封鎖政策。一方面交通運輸業大幅停擺,另一方面企業停工停產,原油需求驟然下降。3月沙特在俄羅斯拒絕加大減產力度后開啟價格戰,搶占市場份額。原油庫存大幅上升,造成油價的猛跌。而后,沙特和俄羅斯等國重新簽訂減產協議,供應側減少。而各國經濟也在初步復蘇,需求端回暖。供需作用下,油價開始緩慢升溫。預計下半年,原油價格可能會受疫情反復影響。總的來看,上漲的空間有限,油價將在一定區間內震蕩。5月以來,油價有所回升。但預計下半年全球經濟仍然將受疫情反復影響,經濟復蘇速度有限,需求回暖力度有限。而充足的庫存和潛在的產能也限制了油價上漲的空間。據EIA預計,2020年下半年布倫特原油平均價格為37美元/桶,到2021年平均價格將上漲至48美元/桶。EIA預計高庫存水平和備用原油產能將在未來幾個月內限制價格上漲的壓力,但隨著2021年庫存下降,這些價格上漲的壓力將增加。

寬松政策持續,黃金仍有成長空間

新冠疫情在局部地區二次爆發的可能引起了市場的擔憂,在流動性寬松背景下,避險需求推動黃金價格在二季度反彈并創下年內新高,隨后維持強勢震蕩態勢。6月30日,國際金價盤中一度漲至每盎司1785.46美元,為2012年10月以來最高水平,美國黃金期貨結算價上漲1.1%,突破每盎司1800美元關口。

推薦公眾號:最全稅務知識分享,專業稅務優化服務

疫情進展是影響未來金價走勢的關鍵因素,美國一些州陸續宣布暫停經濟重啟計劃,以應對新增病例數激增。美國聯邦儲備委員會主席鮑威爾近日指出,美國經濟前景“非常不確定”,將取決于病毒能否得到控制和政府支持經濟復蘇的努力。為應對疫情對經濟的沖擊,各國央行和政府持續推出貨幣和財政刺激措施。最近,英格蘭銀行加碼了債券收購項目,美聯儲暗示將把利率維持在零左右。截至目前,美聯儲的資產負債表規模約為7萬億美元,相當于美國GDP的33%。今年6月初,美國財政部公共債務總額已超過26萬億美元,相當于美國經濟總量的120%。4月份以來,美國10年期國債實際收益率一直為負值且持續走低,6月29日,收益率僅為-0.70%,是2013年5月以來的最低水平。美聯儲當前暫未考慮實施負利率政策,短期利率的下行空間相對較小,三季度仍需緊密關注美聯儲動態,再通脹政策是本輪黃金價格上漲突破歷史新高的核心推動因素。全球資本市場存在風險偏好回落風險,美國經濟未來衰退概率處于歷史高位,將支撐金價。由于新冠病毒危機,目前的美國聯邦赤字達到了“前所未有”的水平。美國聯邦預算問責委員會(CRFB)預計,今年美國預算赤字總額將逾3.8萬億美元,并將超過經濟增長,明年更將達2.1萬億美元,直到2023年將打破二戰后的紀錄。隨著新冠疫情的持續發酵,考慮到跟疫情相關的資金流出規模和相對不確定性,為了維持穩健的流動性,財政部的現金余額可能會保持較高水平,到今年年底赤字水平可能還會更高。收益率曲線控制是美國減輕債務負擔的選擇之一。美聯儲購買了大量美國國債并壓低利率,下一步可能是承諾在較長時間內維持收益率曲線在某個區間。在20世紀40年代,當美聯儲控制收益率曲線時,曾導致了嚴重的負實際利率,如果美聯儲再度實行收益率曲線控制,很可能導致金價大幅上漲。多個機構近日紛紛調高金價預期。據摩根士丹利和花旗集團估計,到2021年中期金價將達到2000美元。倫敦研究機構Edison大膽預測金價未來會接近1900美元,并且有可能漲至3000美元以上。總之,經濟未回歸至合理增速之前,后續仍處于流動性寬松環境,黃金仍然具備中長期配置價值。

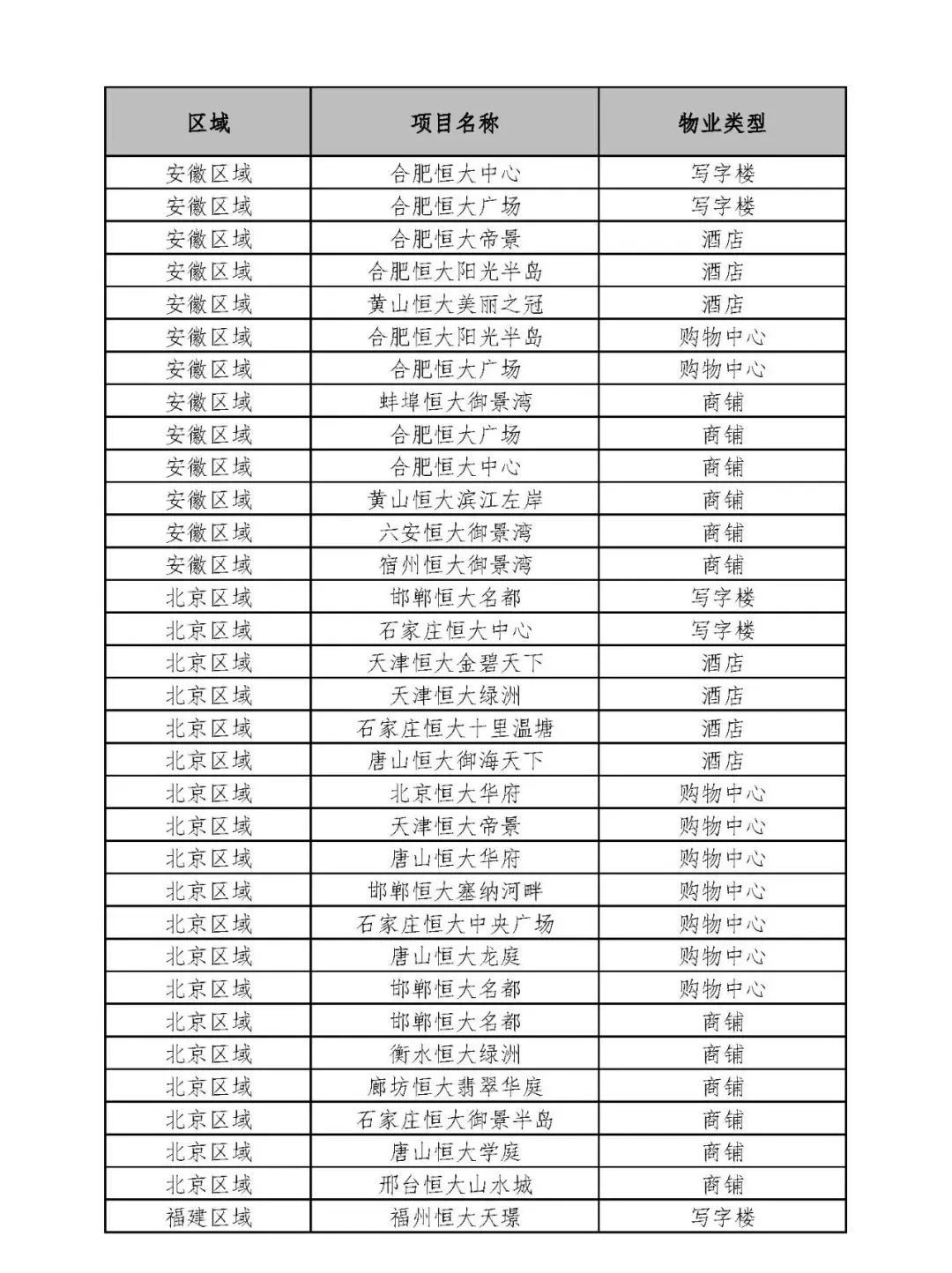

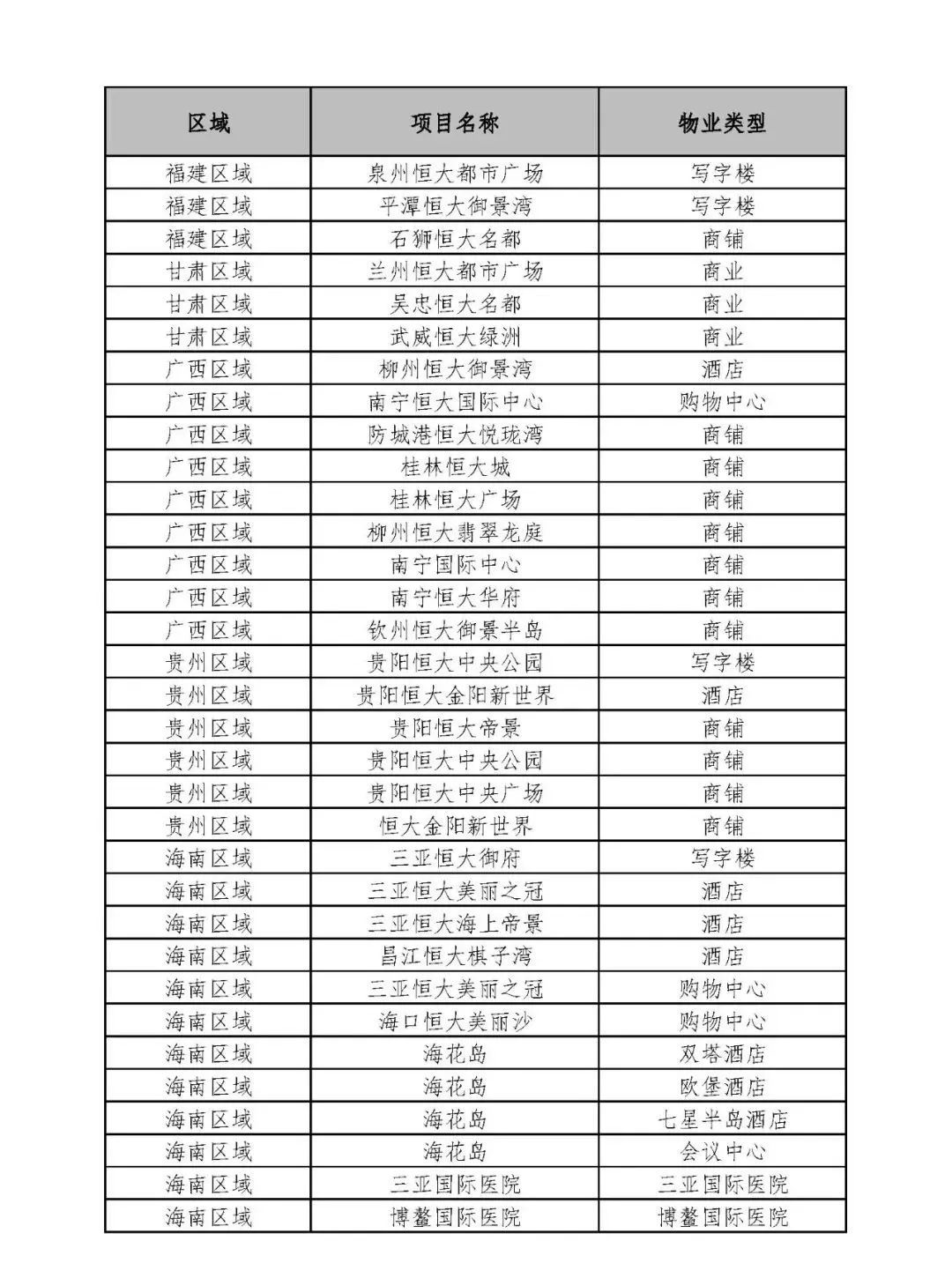

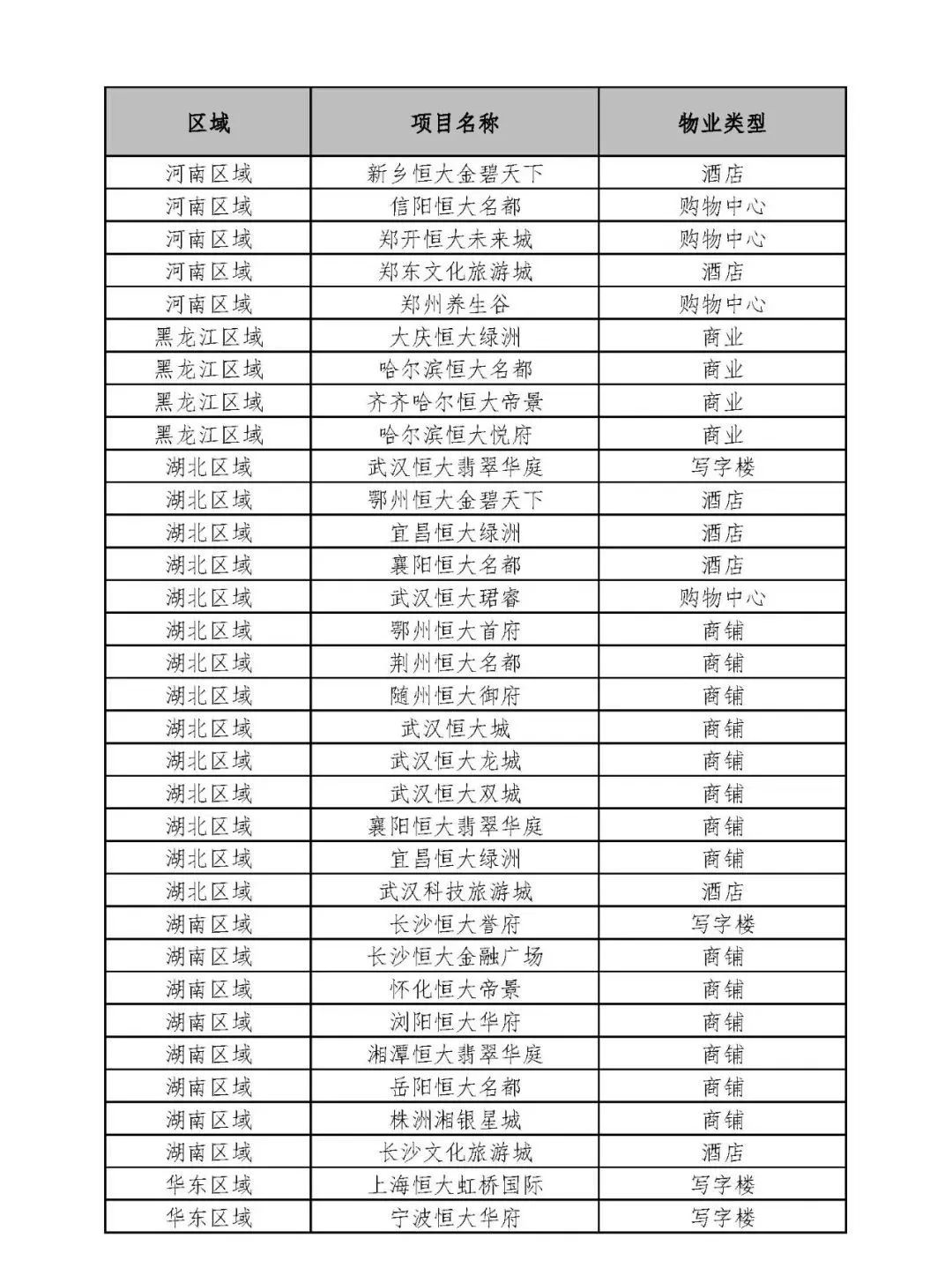

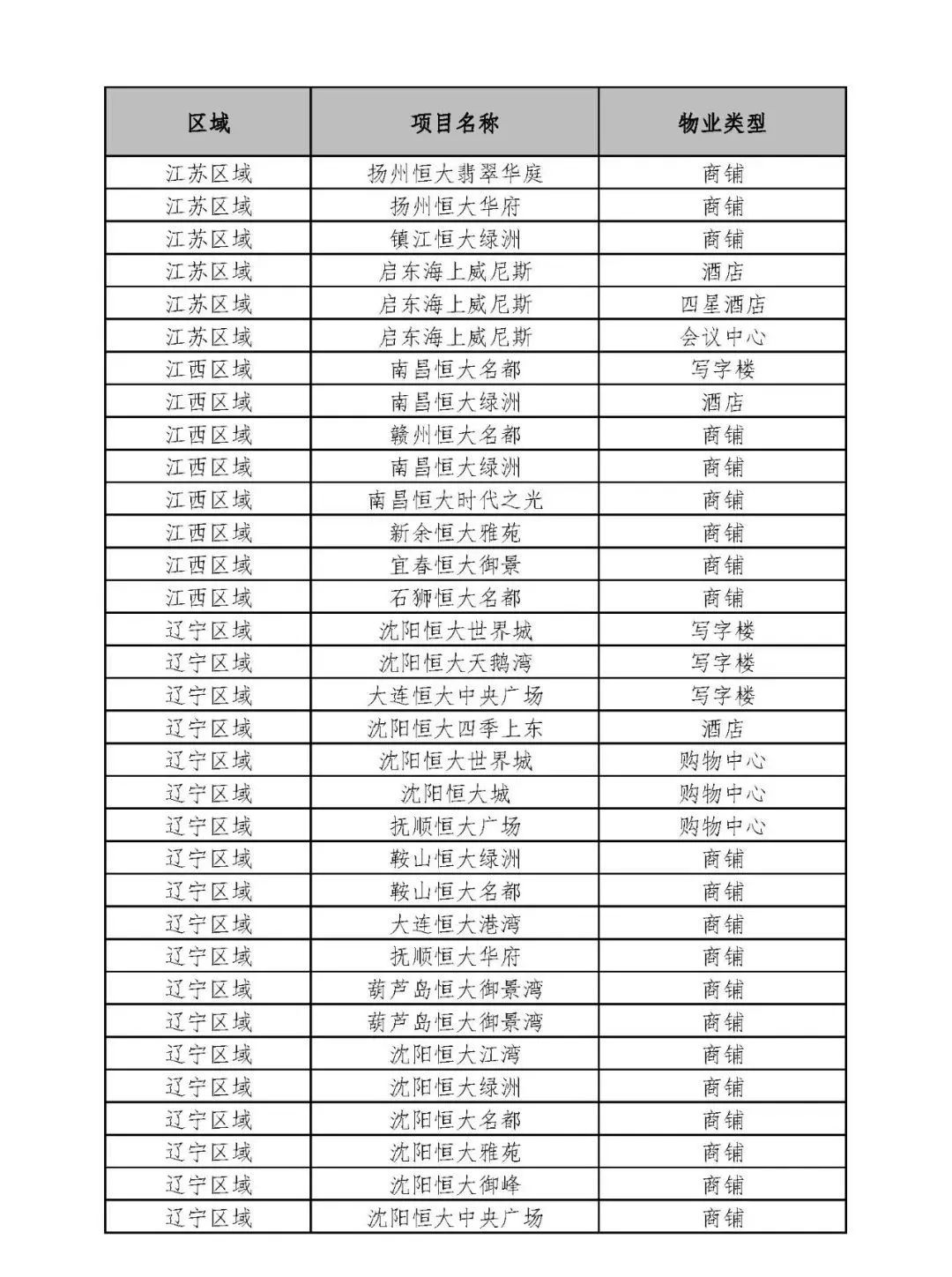

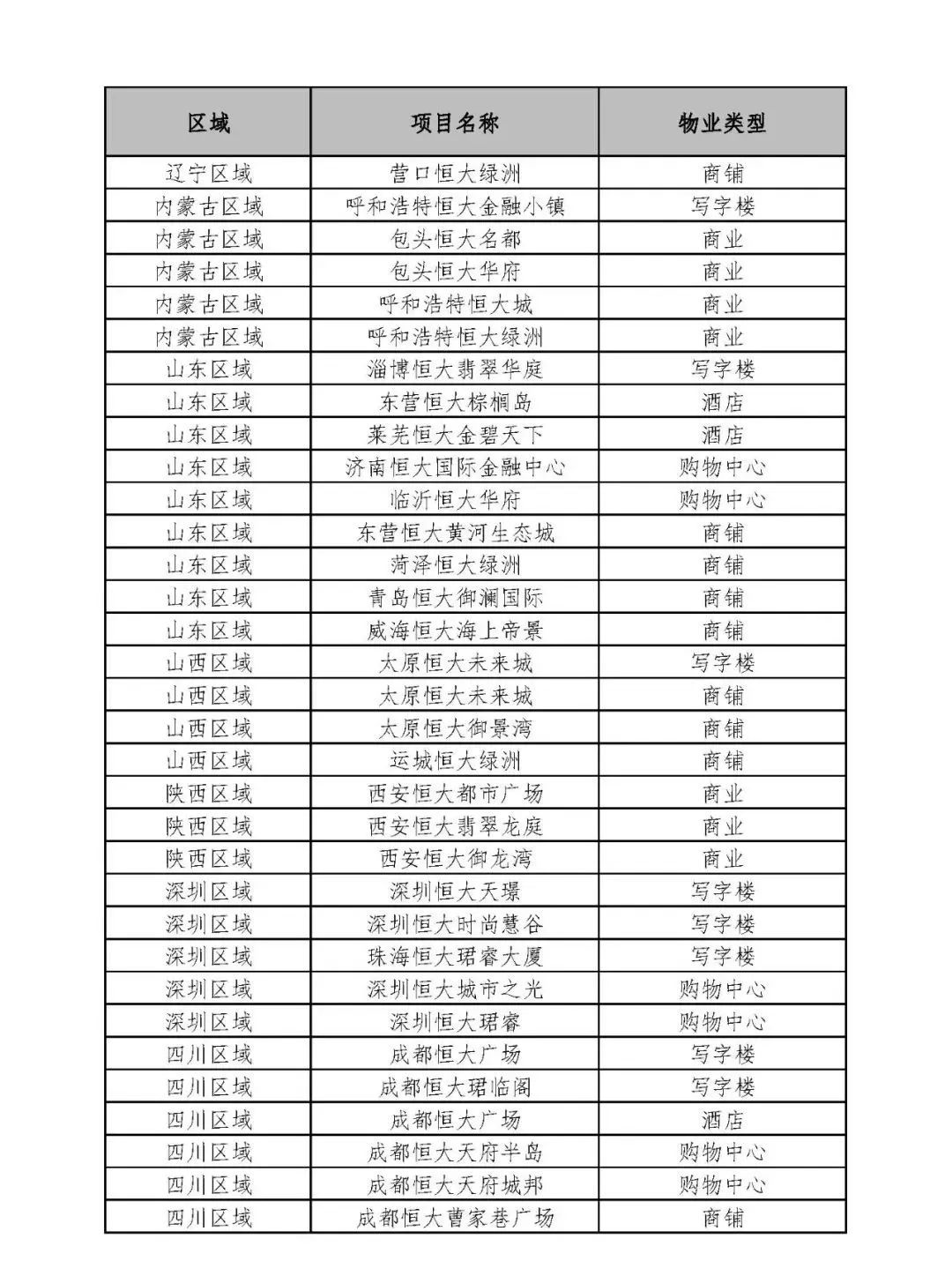

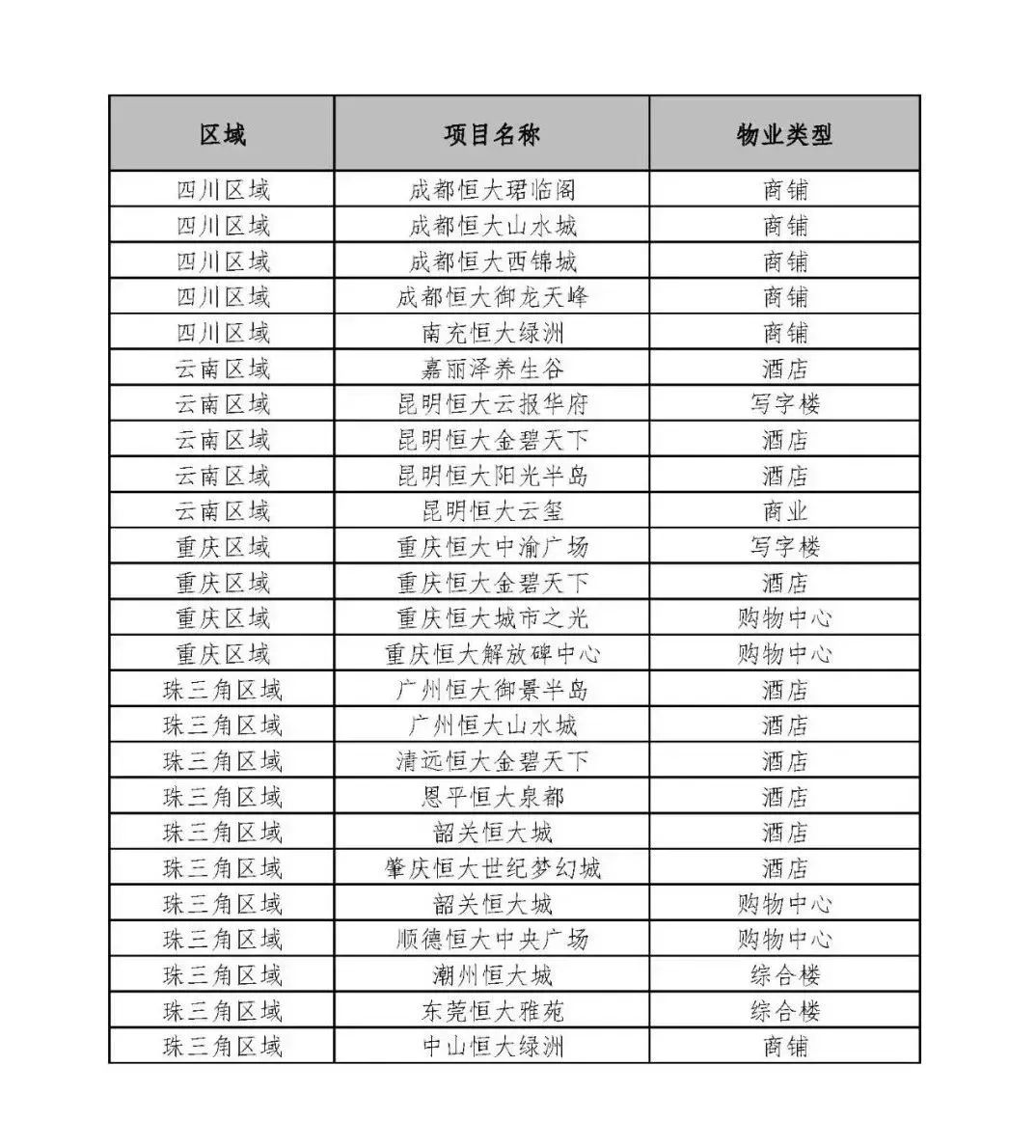

最后:附恒大出售商業物業清單: