2015年到2019年是許多房企“彎道超車”的5年。

2020年到2024年是大多房企“平穩發展”的5年。

2020年,作為十四五的開局之年,也堪稱房地產“最慘淡”的一年!

結合最近持續的地產30強交流與調研,老潘也談談最近地產一些感受、記錄和部分總結。

1,近四成房企完成2020年銷售目標有難度。

截止11月底,近60%房企完成年度銷售目標90%以上。近三成完成85%到90%,少數房企目標完成率不到85%。

也就是說,近4成房企完成2020年度銷售目標“有難度”。

怎么看這個格局?

其一,今年“近四成”房企沒有完成目標,可以用慘淡來形容,尤其在年初目標“本就預設不高”的前提下。

其二,銷售業績沒完成,意味著房企回款現金流也沒“達標”,再加上“三道紅線”下的融資現金流的超級嚴厲和受控,后續一則2021年投資決策會“更趨于保守”,二則得加速貨值去化和回款。但完成業績目標、三道紅線壓力不大的房企2021年將有足夠余地將資源、精力用于土地獲取和相對樂觀的融資計劃。

2,再差的行情,也有優秀的企業,可惜“只是少數”。

好的行情普天同慶,是漲多漲少的畫面,

差的行情,是“謹慎樂觀”與“悲觀憂心”的分化畫面。

2020年最慘年份,依舊有金茂、世茂等業績增長的“弱市黑馬”,也有泰禾、福晟、富力等的調整。

以金茂舉例,2020年金茂的目標增速24.4%達2000億,屬于增速“領先者”,但如今2020年前11月金茂銷售2003億,全年目標早已完成,而與2019年同比“還增35%”;同時,今年3月疫情月,金茂總裁李從瑞也透露,金茂2020年2000億元、2021年2500億元,2022年3000億元。幾乎20%多的復增率。

比如世茂也是“弱市黑馬”,世茂前11月銷售增速15%,位列TOP10房企前三。同時提出,明年2021年比2020年增長超10%,同時還強調增收增利,從規模之路向利潤之戰進行升級。

比如濱江、越秀、恒大、時代等用11個月時間提前完成全年目標,目標完成率分別為118.4%、106.0%、105.5%、101.6%。

另一個滑落陣營是富力前11月累銷1173億,同比下降2.55%,僅完成1520億元年度銷售77.2%。同樣業績完成率不足8成的還有首創置業和建業地產,分別只完成年度目標的75%、71%。

有人歡喜有人憂,而且這是發生在地產50強之內的“悲歡離合”,放到全行業,分化就更大了。

3,地產金融化不是趨勢,而是現在!

相信2020年每家房企都深深感受到了地產金融化的內涵和嚴峻性。不僅如此,最近有關部門也提出:房地產是現階段我國金融風險方面最大的‘灰犀牛’。

其一,上世紀以來,世界上130多次金融危機中,100多次與房地產有關。2008年次貸危機前,美國房地產抵押貸款超過當年GDP的32%。而如今中國房地產相關貸款占銀行業貸款的39%,還有大量債券、股本、信托等資金進入房地產行業。

其二,居民杠桿率(居民債務/GDP)已經超過60%,正在趕超發達國家。而在2008年時,居民杠桿率還不到20%,10年多時間翻了3倍。

如此高的金融化和“吸金大法”,如今中國依舊對房地產熱情有增無減,萬人搶房,城市分化下雖然有的城市不景氣,但有些樂觀城市、倒掛城市的萬人搶房、地王頻出依舊一波又一波。如此背景下,有關部門最近因此旗幟鮮明表態——房地產是中國金融風險方面最大的“灰犀牛”。

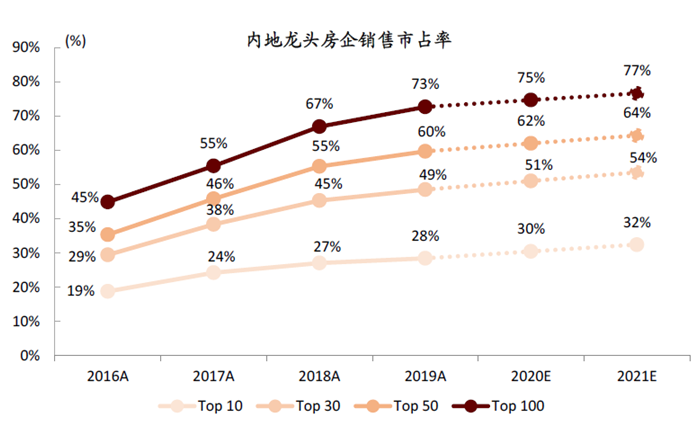

4,2020年行業蛋糕減少,但集中度卻加速提升了。

喊了很多年的房企集中度拉升,2020年照舊拉升,速度依舊有點猛。

其一,1-11月,TOP30房企集中度由2019年末的49%提升至52%,

其二,TOP50房企的集中度較2019年末提高4個百分點、達64%。

5,關于TOP3,有2個觀感。

其一,有人做了有趣的總結:碧桂園忙著區域調整,恒大急著降負債、萬科基于討好90后……都在忙著變革和強化內功;

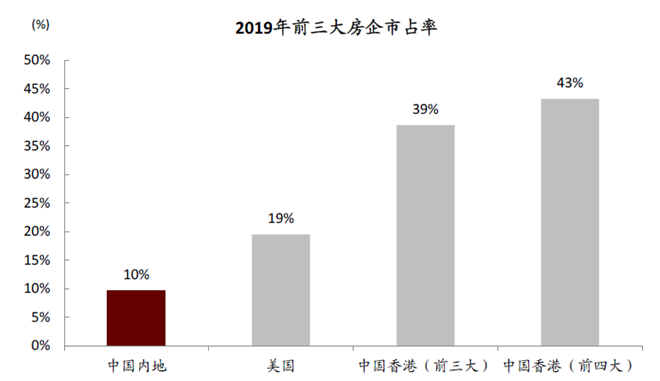

其二,2020年6月TOP3整體市占率11.8%,較上年同期10.6%提升1.2個百分點。

圖標來源:公司公告,克而瑞,中金公司研究部

6,慘淡樓市,大塊頭反而跑得更快,2020年或迎來40家千億房企。

中指把主流房企分位5個陣營。即超級、第一、第二、第三、第四總共5大陣營。

你猜前11月,大家各自增長速度如何?你按照常識想象的所謂“大象跑的慢,或者小魚個頭小容易“彎道超車”,這都不正確了,看看中指的統計:

前三大陣營,大塊頭正向“雙位數”左右“正增長”!

超級陣營“即1000億以上房企”銷售增長率均值為9.7%,

第一陣營(即500-1000億)27家房企的銷售額增長率均值為12.3%,

第二陣營(即200-500億)60家房企的銷售額增長率均值為10.4%。

剩下的三四陣營不樂觀,小個頭反而“個位數”負增長

第三陣營(100-200億)共38家,銷售額均值為147.6億元,增長率均值為-0.1%,

第四陣營共13家,銷售額均值為77.1億,增長率均值為-5.3%。

結論顯而易見,深度調整的弱市之下,大中房企依舊頑強增長,但中小房企弱增長或是負增長了,相對而言,大中房企增速比小房企“跑得快”。

資料來源:公司公告,克而瑞,中金公司研究部

2020年預計千億房企提升到40家。

大塊頭跑得速度反而更快,這意味著留給中小房企的時間不多了。

7,2021年房地產銷售額又是一個“”穩字,但“穩中有微漲”!

總的來說,2021年市場整體以“穩”為大基調,目前在這個穩字基調下的“高位箱體”盤整。

對此,2021年銷售額預計會微微超越2020年。

比如中信建投就預計2021年房地產行業三大核心指標增長為:銷售面積增速0%、新開工增速0%、投資增速+5%。

比如中金判斷2021年新房成交面積較2020年有所下滑但幅度有限,成交金額仍可實現小幅上漲,預計2021年全國商品房銷售面積同比下降2%,銷售額同比增長2%。

事實上,全球房價與GDP漲幅關系規律發現,房企銷售均價其實每年與GDP增速相當,這也意味著中國經濟本身疫情之后會逐漸恢復,未來5%左右的名義房價上漲是合理的。

比如中指判斷,預計2021年全年商品房銷售面積下降2.3%~3.8%;鑒于銷售均價在產品結構及一二線城市銷售較好等因素影響下仍將保持結構性上漲(3.9%~5.4%),2021年商品房銷售額仍有望實現新突破。

8,未來5年,房地產從過去的“高增長、高杠桿、高周轉、高利潤、低成本”的“四高一低”,進入低增長、低利潤、低杠桿、低成本和高周轉的“四低一高”新階段。

9,未來規模房企就是“做強地產主業”和“做成第二曲線”2件大事!

2020年千億房企40家左右后,未來30強房企的規模會在2000億左右。

當然,未來行業也會穩定很多,這是好事。

因為房住不炒、不刺激房地產等大基調至少短期3、5年內不會調整的話,也意味著未來大型規模房企,老潘權且以30強為例,對他們而言,行業環境相對恒定,所以戰略目標與路徑更加清晰和穩定,這戰略上看是一件好事。

未來30強房企,主要有2件大事要做。

其一,地產格局基本“大定小調整”之后,因此,在地產主業提升管理內功,精細化管理,通過管理出效率,出效益。

畢竟房地產還是很粗放的,毛巾能擰出很多水來。

畢竟房地產今天的管理很多都是百萬級為基本單位的。

其二,用5到8年時間,其實也不會太長時間,培育第二曲線。

必須提醒的是,房地產中短期還是15萬億的天字一號產業,所以規模房企擁有資金和品牌優勢,培育第二曲線是很容易形成第二曲線所在細分市場的“龍頭”。

比如綠城管理進入代建賽道,萬科進入物流賽道,融創進入文旅賽道、龍湖進入商業和長租公寓賽道,佳兆業進入體育館為基礎的文體賽道……

10,15強的座次表已經基本穩定,每前進1位,都需要巨大修煉。

未來行業格局基本確定,未來加杠桿“彎道超車”的捷徑將被堵死。

未來15強穩定性增強,15強座次表基本只有微調,哪怕每前進一步,都需要巨大的修煉。

進一位,越來越難的,但這并不是不可能。

其一,對手可能會犯錯,對手犯小錯,自己就是進步。

其二,不少15強房企依舊磨刀霍霍。比如中海地產在編制新的5年戰略計劃時,總體目標是希望進入TOP5陣營,同時確保經營效益持續穩定的增長。

中海在地產圈是一種獨特的存在,利潤王,1979年成立的最早房企之一,工科中海,融資4.01%……但基于未來房地產,中海認為“在當前政府限價、市場進入存量的大背景下,產品的價格、利潤率還是會有一定下降,在這種情況下,為了確保利潤總額在未來5年的持續增長,中海地產的銷售規模必須有比較大的提升。”

也就是最近3年,中海回歸和重倉一二線籌碼,提出“主流城市、主流地段、主流產品”的高經營杠桿打法后,過去2、3年一度是十強房企增速第一第二,而且就在2020年前11月,中海在四個城市業績做到900多億,力爭2020年北上廣深破1000億。

的確,今天能在15強遨游的都非泛泛之輩,彼此的競爭依舊水深火熱。

11,未來5到10年,優秀房企會實現“第二曲線”的快速崛起。

三道紅線之后,規模房企發展的速度普遍進入“慢牛時代”,整個行業的格局基本定型。

但由于地產主業規模體量巨大,所以在相當一段時間內仍然占據主導位置,但這也不意味著第二曲線在地產企業之上控股集團的位置“處于弱勢地位”。

過去規模房企多元化更多在于勾地,服務主業,但如今地產主業被政府嚴厲“調教”和中長期定性之后,未來5到10年房企在多元化的態度、決心、力度和速度上會發生很大的改變。

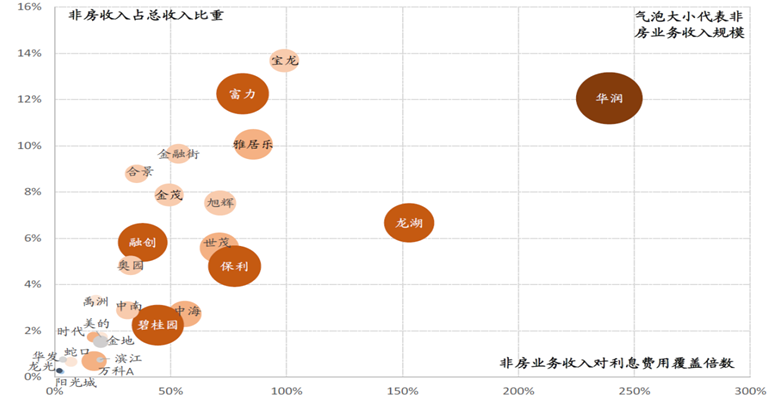

比如以物業為例,地產PE5到8倍,而物業則是20倍到100倍,所以雅生活與雅居樂地產的市值都在400多億,旗鼓相當了,同樣碧桂園服務如今2020年半年營收63億,未來5年力爭破1000億。同樣在商業板塊,龍湖商業租金未來會突破200億,300億,僅僅是租金就300億,而且不懼地產調控,商業租金收入相對穩定長久。

今天房企去地產化更多是“虛晃一槍”,但老潘相信,未來5到10年,一部分優秀規模房企會“改頭換面”,真正去單一地產化,真正蛻變成“一個多元化的金融控股集團”,真正演變為一個“第一、二曲線并舉”的相關多元化協同的控股集團形成。

資料來源:公司公告,中金公司研究部

12,未來10年,泛地產進入百花齊放的時代。

未來規模房企多元化之路就是“一主多元”的格局,整個泛地產也真正進入一個“百花齊放”的多元盛開的局面。為何會有這種大格局之變,原因很簡單,地產主業告別了中高速增長時代,大型房企要真金白銀為未來10年提前做戰略打算了。

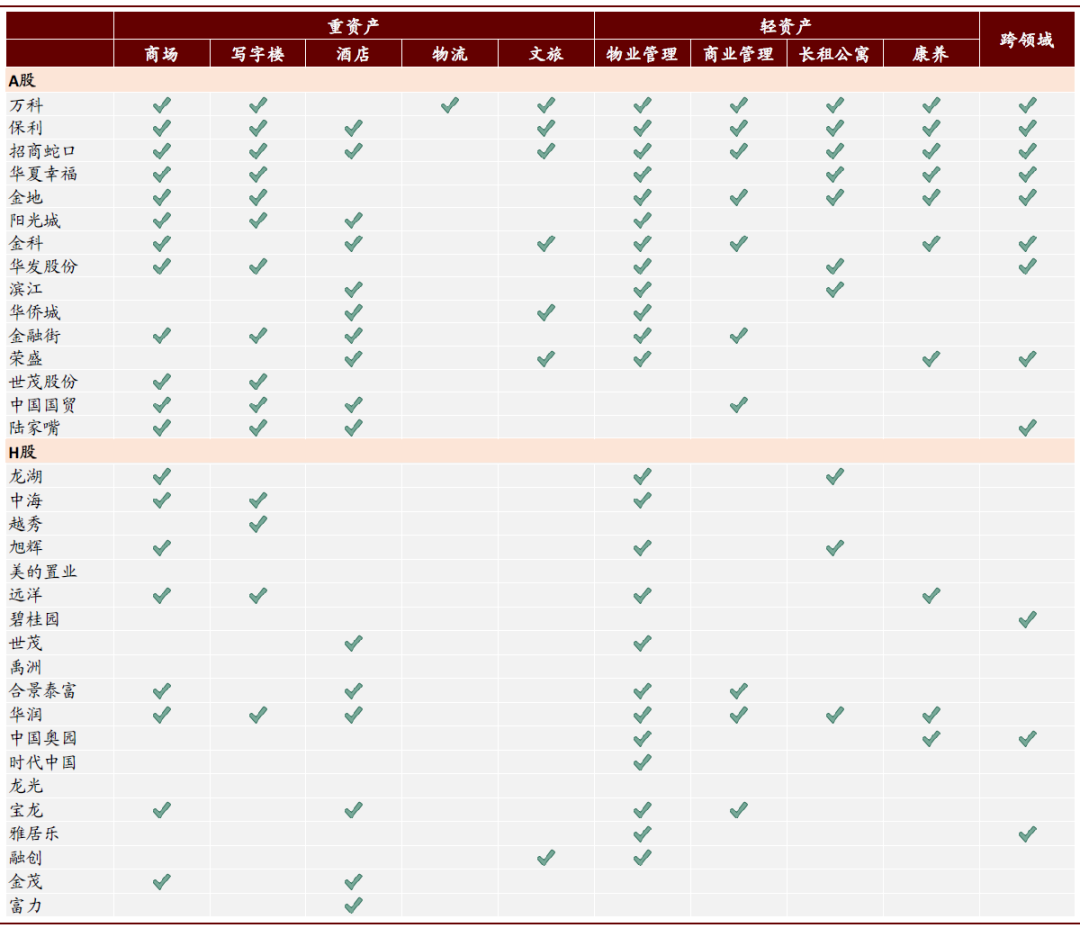

對于房企轉型和多元化探索的未來分類,目前有兩類。

其一,按照輕重資產分類。房企多元化可以分為三類(中金的分享):

第一,重資產的泛地產類(例如購物中心、寫字樓、酒店、物流地產、文旅等);

第二,輕資產的泛地產服務,例如合作開發時收取超額收益,物業管理,商業管理,長租公寓,等等。

第三,借力打力,依托充沛的資金沿著產業鏈甚至跨行業做鋪排。

圖標來源:公司公告,克而瑞,中金公司研究部

其二,按照房地產全周期和成熟的美國房地產模式分為四類房企。第一,投資類房企,第二,金融類房企,第三,運營類房企,第四類,服務類房企。

中金提到一個觀點,某種程度上,規模效應不是房企追求規模的主要目的。

統計過去會發現一個規律,即TOP30房企融資集中度與銷售集中度之間展現了較高的相關性。

其一,房地產是個特殊行業,很難像家電產品絕對標準化和更大規模效應,因為分散的布局和在地化的特色和客群差異,所以經濟學上的“規模經濟”其實相對有限,比如很多房企標準化都是80%標準,20%個性化。

其二,房企追求規模與座次表,更多是為了融資規模的更大額度。規模的重要性更多體現在金融資源獲取便利上。

比如總量層面融資管控促使銀行等金融機構將有限的信貸資源投向排名前列的房企,而融資成本而言,對于很多房企而言,融資額度甚至比融資成本更重要。因為融資成本只要自己的ROE、IRR能夠覆蓋,就會有一個息差。

其三,三道紅線改變了融資的規則。

回顧過去10年房地產企業TOP10排名變遷,客觀事實是,保守穩健型企業在潮流涌動中失去了擴張資本,而杠桿使用程度更高、踏對周期節奏的企業,多駛入快車道,“進攻即是最好的防守”深刻展示了房企過去的競爭邏輯。

但這一次,規模與融資關聯的邏輯開始被打破,“三道紅線”分類監管下,規模與融資的循環反饋將被打破,融資更多要滿足三道紅線以內的財務指標合規,才能獲取更多的融資空間和機會。

三道紅線改變了融資的游戲規則!

事實上,三道紅線只是現階段國家調控的一個手段,未來不排除還有更多的紅線在等待著房地產。

寫到最后,一個最新的媒體報道,南京雨潤地產最近一個高層會議上,老板要求2021年銷售額達到100億,2025年做到“1400億”。