24С�r

���M��ԃ 13816360548

���M��ԃ 13816360548

��Խ��Խ���ˣ��̈�ҲԽ��Խ���[�ˡ���һ���g��ȫ��ُ�������վ������֏��_18600+��ƽ��������ů���_59.3%��

��Խ��Խ������M�ص��̈�����������(j��ng)���^��һЩ��䁻��S�ѽ�(j��ng)�����ԵIJ����ˡ�����(j��)��(sh��)��(j��)���������gȫ��ُ������ƽ������ʸ��_21.1%���߳��ИI(y��)����ֵ��

�҂���Ҫע����ǣ���ů�ʵ�59.3%�͵���ʵ�21.1%����ֻ��ƽ��ֵ����(j��ng)�^һ�Εr�g���^�죬�P�߰l(f��)�F(xi��n)���@��������������“�R̫Ч��”���ڼ����@�F(xi��n)�����ߺ㏊�����߸�����

�������L�U�����M��֔���x��ģʽ�У�һ�������������M����Ŀ�������^�ߵ�ُ�������������K�^�죬����һЩُ�����ąs���“��ȥ�ɲ�ȥ���Ͳ�ȥ��”�����M�������ͱ����M�߷ŗ��ˣ����¿����֏��^�����̑�����L�U�Ӵ�

����һ���棬���M�ߵ�����Ҳ��Ӱ�Ʒ�Ƶ��P���x�ą^(q��)���У��ٵ������Ї��İ�D����ë���P�]�����T�꣬�Ϸ�������ů���h������……���̘I(y��)�Ј�����Ľ�(j��ng)���h(hu��n)���������̘I(y��)�Ј��ľ������K�c�����»��oһ�����Aʾ���ϱ���(j��ng)�������Mһ���U��

���M��ҕ��

���M“��λ��”���Z�Q���Ŀ����

�����҂�������Ŀ�������Щ���M����ُ�����ĵĻ���ԴȪ����Щُ�����������M���x���_�ģ���������Щُ�����������M����Ŀ����“���пɟo��”��

���һ�Εr�g���҂��LՄ��50��λ��߅�����ѣ����˽������ߺ�����M�ͳ���r���˴��LՄ���У�90��/80��/ 70������քe��33%/46%/21%��80��/70������ͥ��Ⱥ��

�@Ȼ�����p�����Ƅ����M���K������܊��

�LՄ�У��ܶ�90���ʾ�������mȻӰ����������е��l�ʣ����^���]������������еIJ��������L����77%��90�����̈��֏͠I�I(y��)�ĵ�һ�r�g���߳��˼��T��

��ס����h(hu��n)��Lisa�����̈��֏͠I�I(y��)�ĵ�һ�r�g�ͺ�������ȥ�������ĵĴ���ُ�����ģ��Ľ������ѵľ۲ͣ��Լ��Ļ��܉�Eʼ�K���@�ڃ�(y��u)�|���Ʒ�Ƽ��е������ġ�

90��С��t��ʾ���Լ�Ҳ�����̘I(y��)�֏͠I�I(y��)�ĵ�һ�r�g�͒������ޣ����Ϲ��ܵ��˾��20�����ⶨλ���p���ĵؘ�ُ�����ģ����ֻ�Ǹ�������⣬�����������ҵ��ؚw����ĸ��X��

�c��ͬ�r��80�����^��90������џo�֣������(sh��)�˶����F(xi��n)������֔�������L����52%��80���3-4���_ʼ�����m(x��)�m(x��)�֏��̈����������С�

����߀С�İ�С���ʾ���mȻլ�˺ܾã������]�����ӵİ�ȫ��ʼ�K�]�г��еĴ��㣬ֱ��������(ji��)���g������������s�ŵ�һ�����M�̈���

ͬ�������p�����ď�С��s��鉺�ֵľӼҷ��]���a(ch��n)�������M���淴�О飬ÿ�춼Ҫͨ�^�W(w��ng)ُ�Ž⾫������Ҳ����γ��˾������M���О����T�����ڃ�(n��i)���ľ������M߀�Ǿ����ڲ�I(y��)�B(t��i)��

��Ȼ��߀��һС���ֵ�80�����ƫ����90���“��đ”����С����λ��̥������������ճ����ı��^����������Σ�U�ĕr�ڣ���Ҳ�]����ه����̣�߀�LjԳ�һ��ȥ�ɴμ��T�ڎ�������е���^(q��)ُ�����ģ����I�ճ����衣

��70�����^��80/90�t�_���dz�]��ȫ���}�����L���н���81%��70������Ǐ���һǰ������Mُ�������_ʼ������“���”��֮ǰ���g϶����Ҳ�����W(w��ng)���ε����t���ͣ��t���ò����M���T�ڎ��г��е���^(q��)ُ�����ġ�

�ɴ˿��Կ��������錦90��ij���Ӱ������������О�܉�E���cُ�����Ļ֏͠I�I(y��)�ĕr�g������һ�£�80���m��Ӱ푣�����3-4���_ʼ����Ҳȫ���֏����������У�70��ij��в����tʼ����һǰ��

�����L�U�q�ڣ�ÿһ�����M�߶��ډ��s�������M�r�g�ʹΔ�(sh��)��ֻ�������M����Ŀ��������ǰ��ُ�����IJ��и����C����

���L����34%�����x�������ij�����ȥ�����p���Ĉ��ӡ������(sh��)���L�߱�ʾ�Ӽҷ��]���������퉺�ָ��¼ŸУ��Ƅ������������п����ĸ����л����ĭh(hu��n)���c��ɽ�˺����һؾ���ē�ο�c����ğ���⡣

һ���������M������������Ƅӣ���һ���棬90�������������Ӱ푵Ŀ�Ⱥ����ǡǡ�������p����λ��ُ�����ĵ�Ŀ�˿�Ⱥ�����ߵįB���Ƅӣ�ʹ�����p����λ��ُ�����ijɞ��̘I(y��)�Ј�Ѹ�ٻ�Ѫ�ĵ�һ��ꠡ�

��Ҳ����ˣ�ij�дǵ�һ��֏͠I�I(y��)�r��߀δ�_�I(y��)��������ѽ�(j��ng)�_ʼ����ꠡ�����һ���g�Ŀ��������ǻ֏��������˳�ӿ�ӡ�

ͬ�r��һЩλ�������ĵĴ����̘I(y��)�ĿҲ�ɞ������L����A�Č���֮һ��24%�����L�߱�ʾ�������ĵ��̘I(y��)�Ŀ�cƷ�ƶ��������У����ԝM��һ�������M���������ǃ�(y��u)�|�IJ��Ʒ�Ƹ��Ӽ��У���ˣ��oՓ�dz������߀�����Ѿ۲ͣ��ܶ����L�߶�����A���@Щ���ą^(q��)λ�҃�(y��u)�|���Ʒ�ƾۼ���ُ�����ġ�

һЩλ�������ĵ��̈��ѽ�(j��ng)�֏��˾Ͳ����

��һ���棬����ě_��������M�߸���ע��ُ�����Č���Ӳ���Oʩ�Ĺ��������繫���^(q��)��������̶ȣ��l(w��i)���g���坍�l�εȵȣ���һ�����еĵؘ����Ŀ����֪���ȸߵĴ���ُ�����ď������ϸ��ܽo�����M�߰�ȫ�У����ǣ��̘I(y��)�خa(ch��n)��Ʒ�����ͳɞ��������ĸ�����(y��u)�ݡ�

ͬ�ӣ����w���c����ͣ܇��Ӳ����(y��u)��Ҳ�ڼ�ͥ��Ⱥ�б��@�������к��ӵ����L�߱�ʾ��Ը���ڴ��w�����߷���ͣ܇��ُ�����Ď��������M�������档

��ʼ�K�����õ���^(q��)��ُ�����Ĵ˕r�s��u�@�F(xi��n)���̰塣���w�����ƣ�Ʒ���S���̶��h�]�������ĵ��̘I(y��)�������������Լ�ͥ��Ⱥ��Ψһ���Ŀ�Ⱥ����^(q��)���̘I(y��)���Hʧȥ���������M��——���p�˵���A��Ҳ������e��ͯ�I(y��)�B(t��i)���]�ꡢ������������c�����յȘI(y��)�B(t��i)�Ŀ�ȡ�����c���u/��؛���յě_�����@�ø������塣

��һ���g��ʎ����^(q��)��ُ������

������Ҫ���ǣ���Щ��ҕ����^(q��)�̘I(y��)�������(y��u)�ݣ����ӵؚ��c����Ե���^(q��)�̘I(y��)�����ȱ������е�֧�Σ������e���S�D���������M�߁��f������л��Dz��Ј������B�Ӿ����c��^(q��)�̘I(y��)�����Ҳ�����ι̵ļ~�����@һ�c���������g�Ȟ�ͻ����

��Ȼ���օ^(q��)ʽ�ĊW���R˹���⣬�ƺ���(j��ng)�����Ў����ı��������M���M�߸���ϲ���ۿ۵ꡣ���磬һ؞�N�ۻ𱬵ľ�����_���_С�(zh��n)�ԏĻ֏͠I�I(y��)�ԁ���ÿ����ĩ��Ȼ����ɽ�˺�������L����

��ô���ɴ˿�����������90������M�О飬���p����λ��ُ�����Ŀ��������c�֏������(y��u)����Σ����ą^(q��)λ���Ŀ���е��̘I(y��)����“���Fȡů”�ă�(y��u)����ϣ�����F(xi��n)Ѹ�ٻ�Ѫ����K��ֻ����Щ�ڸ��ԅ^(q��)��Ⱥ�Ј������M����Ŀ������“��һ”��ُ�����IJ��ЙC���@�ø�����־õĸ����������ڵڶ����������ܱ��������L�U�͕��Ӵ�

Ʒ��ҕ��

�����Ľ�����������m(x��)ٍ�X�Č��I(y��)����

��œ©ˮ�r���G���������˂����ɱ����������ʽ��

ͬ�ӌ���Ʒ�ƣ����ˑ����Ј��ě_�����P��ͳɞ����Ա������淨�t��

��(j��)��(sh��)��(j��)��ʾ��2019��10����2020��5�����g�������Ј��O(ji��n)�y��39��ُ�����ģ��P�꿂����1570�ң����P���ʞ�16%��ÿ��ُ�����ĵ�ƽ���P�ꔵ(sh��)���s40�ҡ�

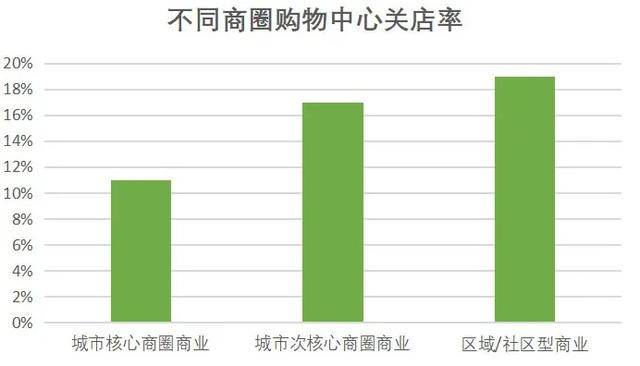

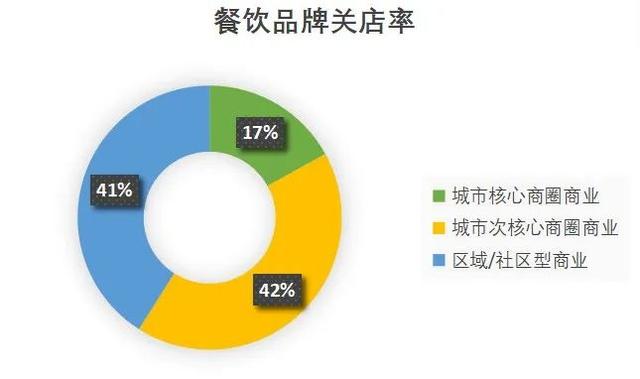

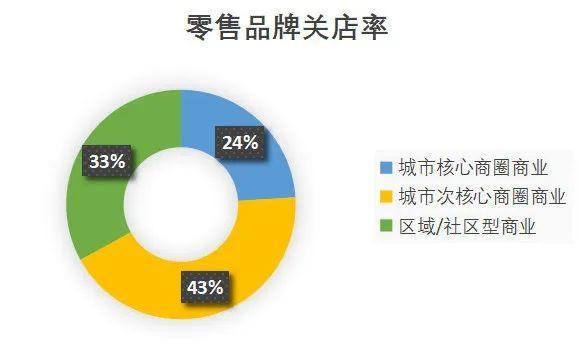

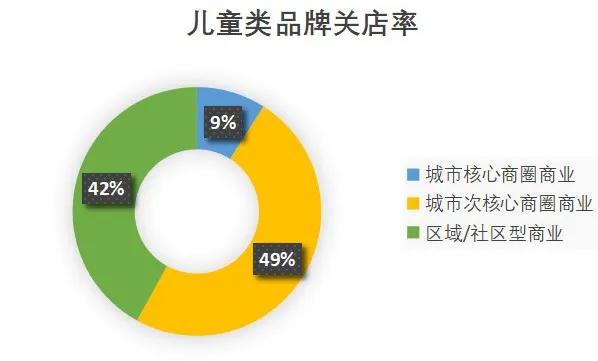

���w����ُ��������̈́��֣�����������Ȧ��ُ�������P���ʞ�11%���κ�����Ȧُ�������P���ʞ�17%�����^(q��)���ͻ���^(q��)��ُ�������P�����ѽ���20%��

Ʒ��ҕ���µ��P���x����һ��ӡ�C�˺�����Ȧ���L�U�����ă�(y��u)Խ�ԣ����^(q��)��/��^(q��)���̘I(y��)��Ŀǰ������F(xi��n)��������_���]��ô“��”�ˡ�

���ֵ��P��I(y��)�B(t��i)��������ۃ��߾�ռ��(j��)��ُ�������P�ꔵ(sh��)����80%����ͯ�����w�ʘI(y��)�B(t��i)�����ڲ���ܛ_���]��ô�@�������ų�ԓI(y��)�B(t��i)���ܵ����m(x��)��(j��ng)���»�Ӱ푶����F(xi��n)���LβЧ������������c���טI(y��)�B(t��i)������_����С��

���{���39���̘I(y��)�Ŀ�У���20���̈��в��Ʒ���P�ꔵ(sh��)����10�Ҽ����ϣ��@Щ�̈��༯���ڴκ�����Ȧ�ͅ^(q��)��/��^(q��)����Ȧ��(n��i)��

���У���Щُ�����ĵIJ����P��ռ�������Ѹ��_63%����˸߱����ij��F(xi��n)һ����������Ӱ푣���һ�����c�Ŀ������λ���P������һЩ��^(q��)���̘I(y��)�ڴ�ǰäĿ�ĔU����I(y��)�B(t��i)ռ�ȣ���30%��40%�������ߵIJ�I(y��)�B(t��i)ռ�ȣ�ƫ�چ�һ�ĘI(y��)�B(t��i)�M�ɳɞ����Ŀ���Ķ̰塣

���ۘI(y��)�B(t��i)���棬���{����̘I(y��)�Ŀ�н��˳��Ŀ�P����10�Ҽ����ϣ�ƽ���P��ռ���ʸ��_50%���ϣ�����_��86%������ͬ��Ȧ���̘I(y��)�]�б��F(xi��n)�����@�IJ�ԣ���������Ȧ�ȼ�֮�g���@�IJ�ࡣ

���ǣ��挦�������M�Ķ��ڿհף��������g��������Ʒ�ưl(f��)�����ϣ��ľ��µ����ϵ��D�Ͳ��ԣ��Լ����M���ڴ����g�B(y��ng)�ɵ�������M���T�������Ժ�Č��w�����̘I(y��)�������ӵ�Ӱ푣�߀�д��_����

�c���ۡ���I(y��)�B(t��i)��ȣ���ͯ�I(y��)�B(t��i)������Ӱ푓pʧ�^С���mȻ�����F(xi��n)�ںܶ���ͯ�I(y��)�B(t��i)߀�]�ܫ@���I�I(y��)������(j��ng)�^���ׂ�Ʒ���̵��LՄ���Կ�������Ʒ���̼Ҍ��Ј�߀�DZ��кܴ����ģ����ڃ�ͯ�I(y��)�B(t��i)�ľ��ϲ��ɏ������c�����w�ı���ԣ�Ʒ�������ڃ�ͯ�I(y��)�B(t��i)�@���I�I(y��)֮������ӭ��һ����������M��

Ҳ��ˣ��ڃ�ͯ�I(y��)�B(t��i)ռ��(j��)��߅���µą^(q��)��/��^(q��)�̘I(y��)����ͯ�I(y��)�B(t��i)���P���ʲ��]���������е�����������(j��)��(sh��)��(j��)�@ʾ�����{�е�39���Ŀ����˳ɵ��̘I(y��)�Ŀ�P�ꔵ(sh��)����10�����£������̈������������P�ꡣ

���⣬������I(y��)�B(t��i)�ڴ˴������б��F(xi��n)���������������39��ُ�����Ĺ��P�]80����������Ʒ�ƣ��Hռ���P�ꔵ(sh��)��5%�����Ȳ�����ۡ�ӰԺ���Θ��ȘI(y��)�B(t��i)��(j��ng)�I�������������o���B����������ij��С�ˎ�����������͘I(y��)�B(t��i)�tʮ�ְ��ݡ�

���w���ԣ����ą^(q��)����̘I(y��)�Ŀ��������ĺ����������˴���e���P�꣬ͬ�r����ռ���m�ߣ������M�ߵď���֧��������ϡ��Ј�����������ͯ�I(y��)�B(t��i)����������Ҳǡǡ����������˕�ͣ�I�I(y��)�������̘I(y��)�Շ�ȱʧ��

���κ�����Ȧ�c�^(q��)��/��^(q��)���̘I(y��)���������ʧ����ܵ�һ���֛_����ͬ�r���ڃ�(n��i)��郺ͯ�I(y��)�B(t��i)���]��Ҳ������̈����օ^(q��)������壬��һЩ�����������ą^(q��)��/��^(q��)�̘I(y��)�������������M����Σ�C��

���w���ԣ���ǧ��ǧ������M���cƷ���Ա��О���Ƅ��£����ą^(q��)�̘I(y��)�����^�������p���̘I(y��)�Ŀ���߂���ߵĿ��L�U�����������p���M�ߵ�֧�Σ�����Ѹ�ٌ��F(xi��n)�I(y��)���Ļ����������օ^(q��)��/��^(q��)�̘I(y��)���ɞ��Ј����ԵĠ���Ʒ��

��ô����������߂���ą^(q��)λ�ă�(y��u)�ݣ������M��ҕ�cƷ��ҕ�Ǟ錧��ُ������Ҫ����ޟ��Լ��Ŀ��������أ�

���ȣ������cƷ�ƵĜ�ͨ�c���š�����֮�£���Ҷ��y���P�I�r�̲��ܿ������Ե�“����”���@�N���飬���ǿ͑��˳Ժȸ㶨�ģ�����ƽ����������չʾ�����I(y��)ˮ�ʵ�ُ�����IJ����̼ҿ���һ���^ȥ��ϣ�������͑������ں�����“�l���Ғ������X����Г���С�Ľ�(j��ng)�I�ɱ����L�U”��

��Σ���(y��u)�|�IJ�������������ɞ郞(y��u)�ݡ���(j��ng)�����Ԍ��ɞ�һ�Εr�g�������ɣ��������������M������Ʒ�����������۸������C����������V�҂����ڱ��������M���£�Ψ�Ѓ�(y��u)�|��ı��Fȡů�����γ��������ĸ����������ϣ�30%���ϵIJ����e���]����һЩُ�������_���A�ڵ�����Ч��������ֻ��1-2�҃�(y��u)�|�IJ���Ǻ��y�γɺ���Ч�����Զ�ȡ�ٵIJ��Ʒ�Ƶ��������Խ��Խ������M�߸е�“�]�в͏d���Գ�”��

���⣬��^(q��)�̘I(y��)��Ҫ���������ӵؚ⣬��Ҫ�^�ȸ�����������ڽ�(j��ng)���l(f��)�_���¼��£���^(q��)�̘I(y��)���f���ڳ����ā�����^(q��)�����⡣��^(q��)�̘I(y��)�ĺ��ă�(y��u)���DZ�ݣ����������ġ�Ҳ�����l�����������裬��ô��������c���Ј���Ȼ����^(q��)�̘I(y��)����Ҫ���n�ĘI(y��)�B(t��i)����Σ�����������Ҳ��횳ɞ�I(y��)�B(t��i)�M�ɵĺ��ġ����ϣ�����^(q��)�̘I(y��)���������ţ��^�����Ӂ��������h��������Ҫ��

����ҕ��

����ӄ��ϱ���(j��ng)�������M�IJ��

��(j��)�R���Ɣ�(sh��)��(j��)�@ʾ�����ֳ���”��һ”��ƽ����ů�����£����� 49.0%���Ϻ�69.9%���V��58.2%������57.6%����h43.8%������74.7%���Ͼ�74.5%������56.8%���ɶ�64.0%���Lɳ78.7%���B�T78.3%�����55.8%�����w������“��һ”���g�L���ǵ^(q��)�Č��w�̘I(y��)���M����ͻ�����Ϻ����Ͼ������ݵĿ�����ů�ʾ���65%���ϣ������Ⱦ����I�^����У������Ŀ�����ů�ʃH��49%���c�ܿ؇�����һ���Pϵ����

����ˮů����֪�����̘I(y��)�Ј���������ǣ�Ʒ�ƿ϶��ǵ�һ���L��ˡ�

��һ���g�������Ļ�ů�ʱ��F(xi��n)���ϱ��̘I(y��)�Ј���ͬ�ď��K�ٶȣ����c��ͬ�r�����O�Ј������Ʒ�Ƃ�Ҳ�����ϱ��̘I(y��)�Ј��IJ���ȡ�˲�ͬ�đB(t��i)�ȡ�

5��12�����g����ë�ź�“ͻȻ”�ذl(f��)��һ���P�깫�棬��ʾ“��ֹͣ�ڱ����������h�\�I��ë�Ų͏d���@���Q�ߣ��漰�T��22�ҡ����У�����6�ҡ����6�ҡ���h10�ҡ�”

��h�������Ӱ푣��P��������֮�У����Hϲ�g��ʳ�ľ���ɵص��P�꣬���ԏĂ����f�������̘I(y��)�Ј����»���

�c��ͬ�r���S���Ї�31ʡ��2020��һ����GDP��(sh��)��(j��)����¶���ϱ���(j��ng)������������Մ��һ���@�F(xi��n)��

�V�|�c�K�㷀(w��n)��ǰ�壬�^(q��)�c�L���ǵĽ�(j��ng)�����f���Ї���(j��ng)�����ġ��mȻ��ȫ������Ӱ푣��Ϸ����Q(m��o)�a(ch��n)�I(y��)���ܛ_�������ɕ����g���ӿ쾀�Ͼ��²��е�����̖�ٌ���ԭ�������픵(sh��)�ֻ���(y��u)�ݵ��Ϸ��ٴ�ӭ�����ߵķ��֡�

��Ȼ���ԏı����ŗ����c�Ϻ�������ҽ�(j��ng)�����ĵ���λ֮��(zh��n)�����ѽ�(j��ng)��ζ���������ߌ��Ϸ���(j��ng)����ƫ�ء���ˣ��ć��Ҍ�����ԣ��Ϸ����I�˴ν�(j��ng)�����K���Ј���λ�����Ʉӓu��

�����Ј�������ԣ��҇��Ϸ������Ј����̶ȺͰl(f��)�_�̶ȿ��w�^�������ߣ��@Ҳ�����ࡢ����������Y���̈́ڄ������������롣

�ٶȴ�(sh��)��(j��)�@ʾ��2�·��ԁ�V�|���㽭�ͽ��K���Ϸ�ʡ��һֱռ��(j��)ȫ���˿��w��ʡ�ݰ��ף��քeռȫ���w���˿ڿ�����19.88%��8.29%��8.26%�����(j��)ȫ�����н�ͨ�����֏�ָ��(sh��)���Ϸ����е��ߺ���ͮa(ch��n)�@����(y��u)�ڱ������У���ͨ����S��ǰʮ��������Ҫ�����������Lɳ���Ϸ����С�

�@�����ߺ����еĽ�(j��ng)���֏������������^���ڇ��Ҍ����c�Ј���(j��ng)�������������£��ϱ�����(j��ng)������Пo�ɱ���Č��Mһ���U��

�Y�Z

�L�ځ���������]�Єӓu�̘I(y��)�Ј��\�еĸ���߉�����_������(j��ng)�[��ı˵����@�����ڲ�I(y��)�B(t��i)��e�U���һζƫ�ء���^(q��)�̘I(y��)�IJ��ӵؚ⡢Ӳ���h(hu��n)�����������……�@�����̘I(y��)�خa(ch��n)��Σ�C�Ы@�õĽ�Ӗ��

������Ҫ���ǣ��S��ُ�����ăɼ��ֻ��ļӄ��c�ϱ���(j��ng)���������_���̘I(y��)�Ј�����ճ�N���̘I(y��)ģʽ���ٿ��У��ϱ���(j��ng)���IJ�ͬ�����Ƅ��ϱ���ͬ�̘I(y��)ģʽ�Įa(ch��n)���������Ϸ��̘I(y��)�Ј���“����_��”�������̘I(y��)�Ј�������ע�������\�I���Ќ����c�I(y��)�B(t��i)�M�ϵľ��ʲ��֡�

�̘I(y��)�Ј��ķֻ��r�����ف��R����Ȼ��Ҫһ���L�ڵ�“���B(y��ng)��Ϣ”��

����Դ���̘I(y��)�c�خa(ch��n)