����2020�꣬�a�I�@�^�ѽ��lչ��40���꣬�ИI���v�ˏij���������������lչ�^�̣��������^������u�ܵ���ҕ����Ȱlչ���Y�c�lչڅ��Ҳ��u�ɞ�@�^�\�I���Pע�����c����˷����о�Ҳϣ��ÿ�궨�ڰl������Ȉ���ܞ��λ�����İlչ�ṩ�����������ҵ����v���ݷֳ��������֣���һ���֏ͱP��2019���Ј����Д࣬�ڶ�����ͨ�^�����������Y�ИI����Ȱlչ׃�����������ְl��2020�ИI�lչչ����

01

�ͱP�����A�y

һ���a�I�خa���F�˳��F��

Ŀǰ�����@�l�A�y��ԓ���e�ģ��҂����r�ij��l�c�Ǯa�I�خa�ܲ��øɣ�2019����ܶ��D�́����a�I�خa����I���˳��ˣ����lչ�����꣬���и������Iӿ�M���ˣ������ҕ����w������е�ԭ��

������Ҫһ���_�l���_ʼ��������_�l���a�I�\�I�����@څ��

�@���A�y�����_�ģ��@�����߉���κ��ИI�İlչһ���dz��������������I���ĽǶ�ȥ�lչ��������@�ӵ�څ���£��μ������صļӹ��M�㲻����I����Ҫ�������ԭ������Y�a�ărֵ�_ʼ��u�w�F�ˣ��@Ҳ���҂��J���������һ��׃����

�����p�Y�a�ػ�Cλ

�@���A�yҲ�����_�ģ��mȻ�ܶ˾��2019���_ʼ�Ȅx܇��������Ȼ�кܶ�֪���Įa�I�خa��˾Ͷ�˴������µ��Ŀ���@�䌍�Dz����ǵġ�ԭ��dz����Σ�һ�������Q�ב�Ӱ�����I�˵�������ȥ�ܗU�Ј�������X׃���ˣ��@���c����������ס�ˮa�I�خa�ĺ퇵�����p�Y�a�o����һ�N��U�����ģʽ��

�ġ�TO B���ջ�ɞ��̘Iģʽ׃�����C

�����@߀�]�У����@���^�c�҂��dz��Գ֣������ڸ��T��Įa�I������֮���҂��l�FTO B���յ��γɌ������ڈ@�^��������Įa�I朡�

�塢һ�����Ј@�^�Y�a�ʬF���ڻ�څ��

�@���dz����@������REITs����Ҳ��C���@һ�^�c��һ�����Ј@�^���Y�a�rֵ�������w�F��

��������ɫ�����ľ����гɞ�a�I�@�^�{���Ј�

�@��Ҳ�Ǜ]�І��}�ģ������@�^��˼·����Aһ�������У����������ľ����У�����Ŀǰ�a�I�خa�ѽ��lչ������Ҫ��������������Iվ����ȥ���x�Юa�I���۶ȵ����ľ����е��A�Σ��@�����ɞ��Ї����{���Ј����ȴ�Ͷ�ؽ��킃ȥ�l�F��

02

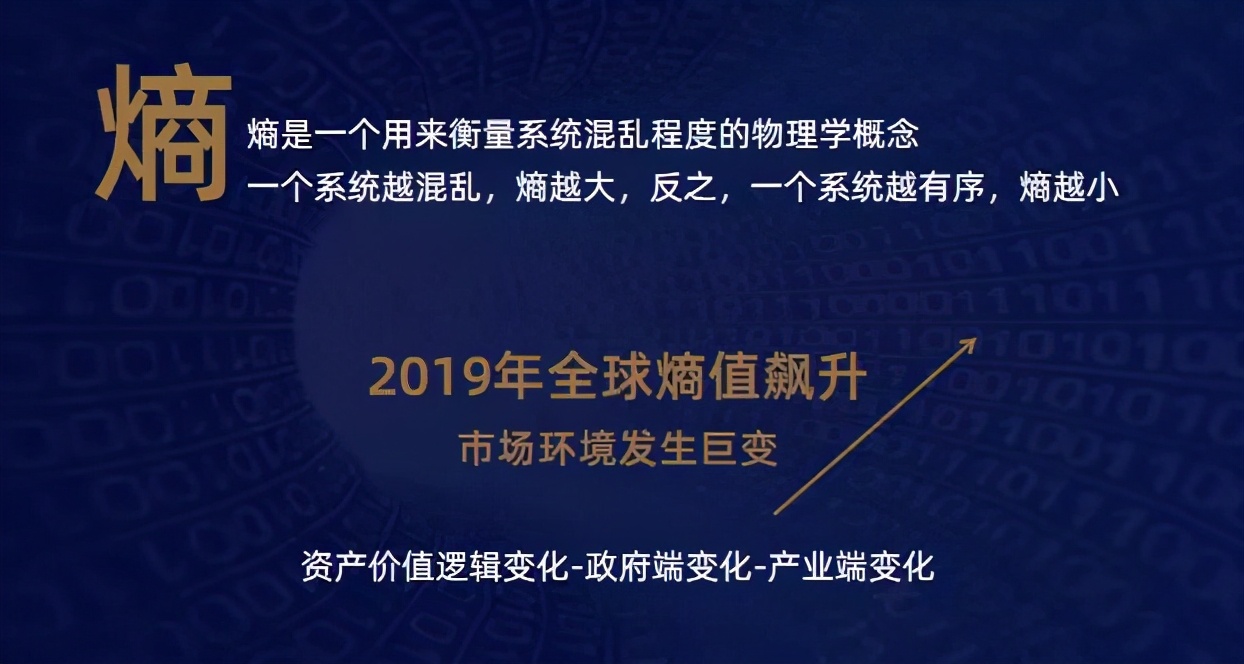

���2019

����һ���Á�����ϵ�y��y�̶ȵ�����W���һ��ϵ�yԽ��y����Խ��֮��һ��ϵ�yԽ������ԽС�����@������֮�£�2019��ȫ����ֵ�j�����a�I�@�^�Ј��h���l���˾��׃�������w�w�F���Y�a�rֵ߉׃����������׃�����a�I��׃���@�������档

�������Y�a�rֵ߉��׃������ǰ�҂����Կ��r�g���Y�a��ֵ�����F���@��߉�l����׃���������Y�a���������ΆΡ�ƽ�ןo�ʵĸ�ֵ�X�ˡ�

һ���ٷ�����̖�ǣ�2020��������������Л]�����O��GDP�����٣���GDP���ٵı������˿ڼt�����@�ܿ������Y�a�˃rֵ��׃����һ����Ҫ��ԭ��2019�������м�������“���˴��”���䱳���������ͨ�^�˲Ł��������еărֵ����Ȳ��ֳ����l�l�������ġ��U�Y����Ҳ�C���˳����Y�a�ărֵ�ѽ��l��׃���������еİlչ�����͌��a�I���˿ڵ���������Ӱ��Y�a�rֵ��׃�������³����Y�a���Mһ���ֻ����S�������Y�a�ķֻ����Y�a�����ߵ��\�I�������������������ڳ�“�r�g”�t�����ˌ����R��̭�����������г��^�ijɵ��\�I�̿�“�I���u��”ӯ�����������@��ӯ�����g��Խ��Խ�y����������REITs���_ͨ���Y�����Y�a���\�I�rֵҪ����ߣ��@һ׃����ֱ��Ӱ푈@�^�\�I�̵�Ͷ���xַ�Q�����Y�a�\�I������

����������˵�׃�����҂��J��Ŀǰ�������a�I���V���ڽ����_���˸��c������Ҫ������I���ṩ����Įa�I��2019��ȫ��������a�I���ص��¼����ӳ��B�����������خa����ǰ10����I�ڸ����������rҲ����Ҫ�����ӿƄ��@���Ƅ�С悵ȹ��ܰ�K���@�����ǂ���������ķ��خa��I�����D���ѳɞ�����

���⣬�@�^IPO�������ߵ��Ƴ�Ҳ���F����������ƽ�_�@�^�Ј����lչ�������@�������зֻ��^���У�“������”���R�ĉ������������Ϻ������ڣ����ڼ��ȵĔU���Լ��ĘI����GDP���������Ǻ����^���K������^�ij���Ҳӡ�C���������a�I�����ȣ���^���������߉��ϣ����“�P��”���ø�������@�ɂ��Ŀ�ɹ��ˣ�����һ���nj��a�I�lչ�����Y�a�rֵ�����⣬�Ǿ����C����ǰ�����f���Y�a�rֵ��߉�ѽ������ơ��S���������a�I���V����ӏ��ң������������“�خa+�a�I”���������Юa�I�YԴ���\�I�̌����и���İlչ�C����

����Ǯa�I�˵�׃����2019��a�I�lչ�M���ֻ��ڣ��a�I�����µĘ�������Įa�I�W�j�wϵ���ɞ�M����I�lչ�����M�a�Iͻ�Ƶ��P�I�����@һ��ȣ��ИI��������I���l���˲�С��׃����2019���|���Fȫ���@�^����ͻ��200�ң�����@Щ�@�^ȫ���НM�ģ����ǰ��f����ǧ�f������I�������dz��ֲ������@�ӵ������£�������M����I�Ěw���ijһ��͵���I�ṩ���I���ķ��գ����S���ɞ����̘Iģʽ�����C��

���@���I�շ����ϣ���늹�ȡ����ڞ�Ҳ�dz��Pע���mȻ������Ҏģ߀�]���@ô���Ǻ��o�Ɇ��ѽ������@���������ˡ�����ڇ���������I�lչ�����ȵĮa�I���B߀��̫���ƣ��a�I���ɴ�׃�����^������Ҫһ����a�I�����յ���Iӿ�F��������ˮa�I�lչ����������ģʽ���҂�������Ȼ����TO B�I�Ռ��ɞ�δ����׃�����C��

���@Щ�Ј��h���ľ�׃֮�£������һ���~������2019�a�I�@�^���҂��J����“�ֻ�”��ֱ�^�Ĕ������C�����@һ�c��

���ԡ�2020�Ї��a�I�@�^��Ȉ�桷�Ĕ����@ʾ��2019��a�I�@�^�ИI�I���Mһ���ֻ���70%��I���F�I�������L��30%��I���F�I��ؓ���L�����ИI���жȁ������I��CR10ռ��60.9%��������CR10ռ��61.4%���ஔ��ǰ10���������ИI6�ɵĖ|�����@�ɽM�|Ŀ�@�ĵĔ�������ӳ���ИI�^����I“�A��ͨ��”�ĬF�����ڼӄ���

ͬ�r��2020�Ї��a�I�@�^��Ȉ�桷Ҳ�R����6����ИI��I��ؔ�Ք�����6��Ĵ�ֱ�^�ķ�ӳ��һ������2019���ИI����ƿ�i�ڣ��lչģʽ���F�����@�Ć��}��

�ψD�����������@�Ŀ���6����ИI�I�ճ��m���L��2019���_�����ֵ10494.16�|Ԫ������������2019���״γ��Fؓ���L�����L�ʞ�-4.09%���ИI�I�ճ��m���L���������s�p�٣��@�f�����w���������g���ͣ�ӯ�������p����ӯ��ģʽ���F�����@�Ć��}��

�ķ֘I�Ք���������2019��I�սY�����F�����@��׃����סլ�ͮa�I�d�w�N���������@�½����C�Ϸ����������@�������@�����ИI�lչ�ĘI�������ѽ��l����׃�������ߺ��Ј���׃��֮�£��\�I���_ʼ��u���{���I���е�“���۱���”��ӯ��ģʽ�ʶ��ӻ��lչ���D���^�ɳɞ�������½���ԭ��֮һ��

�@�ɏ��D����ȫ�����f���ИI�lչ���挍��r��2019��a�I�@�^�K��¶���˪b������Ŀ��ֵ�ô����2019����߾��衣

�yӋ����Iؔ�Ք������҂��ó���2019���ИI�ك|�㘷�����Σ���15�ҡ���Ҫ�f�����Dz�����I������Ӱ푌�����Ȍ�Ӌ�������t����˔�����������p�١����w����������ǰ���������_����ǧ�|���e����һ����Ͷ�ؠI�Ռ���2000�|Ԫ����֮�o�����ИI�ޟo�ԣ��ڶ����A���Ҹ�����I���״�ͻ��ǧ�|�����^��IЧ�����@��

��һ�M��������2019�����I�������TOP10������REITs���ߵ��Ƴ��������ИI�\�I�̺ͽ��ڙC���ĘO����ҕ���҂��J���һ���܉��Ƴ�REITs�aƷ����I����ʳ����@10�����ή��С�������һ��ꑼ��������������_40.50�|Ԫ���^���ą^λ���������L���ԁ����ı��ϣ��ڶ��������߿������������_28.25�|Ԫ,40�������lչ���d�w�w������С�U��

�����ИIؔ�Ք���֮�⣬���н�ꔵ��Ҳ��ӳ���ИI�İlչ׃�������ԡ�2020�Ї��a�I�@�^н���桷�Ĕ����@ʾ��2019���ИI���ӡ��Ќӵ�н�����¸���ͬ�r�ߌ�н��q������30%���@�f��Ŀǰ�a�I�@�^�����I�ٱP�ֵĸ߶���ه��ͬ�rҲ�w�F���ИI�ٱP�ֵ�ϡȱ�ԡ��ĸ����Tн��q��������2019��ÆT��ࡢ�lչ�K���IJ��T�ǹ����OӋ�������_18%��һ����f�κ��ИI���I�տs�p�r����һ���ÆT��һ���ǹ����OӋ���T���������q���^�ߵ����\�I���ղ��T��Ʒ���������T���f���S���ИI�IJ������lչ����I�Y��Ҳ�S�A�����ڲ���l��׃����

���Ҫ�f2019�������T�ą^���o�Ɇ����Ϻ��R��Ƭ�^������ǰ��Ƭ�^���_�l�R�۵^���Ϻ��^1990���֖|�_�l�_�ź���������һ��ش���ԛQ�ߣ����������������кܸߵ��Pע���ڴ���ͬ�r��������������r�£��R�۵^���R������ʹ��ɞ��Ϻ���һ��U�����c�����H���R��Ƭ�^������������Ϻ���������ɽ�۸��ذlչ�������@Ҳֱ�ӷ������R��Ƭ�^Ŀǰһ�����Ć��}——�x������̫�h�ˣ��ஔ���Ϻ�������l�dzǡ����@�ӵ���r֮�£���ο��ٰlչ�ɞ��R��Ƭ�^���y�}��Ŀǰ�������Ϻ�������һ����Q���ǽ�ͨ���}��Ͷ������Y�����ڽ�ͨ���̣��AӋ������ȼ������M���⽻ͨ“1+2+2+2”�\ݔ�wϵ���O������Ƭ�^�����Ȍ��F1С�rͨ�_��Ҫ���⽻ͨ�м~���ڶ���Ҫ��Q�ľ��������Ć��}���@�䌍��һ������ϵ�y���ӌ��I�Ć��}����Ҫ���e�IJٱP�ց��\������K������������������ИI����ʮ���ڴ��ġ�

��һ������^��������ǰ��Ƭ�^������f�R��Ƭ�^�İlչ�w�F���Ϻ�����������־����ôǰ��Ƭ�^������Ŀ��Ј����İlչ���ھ��x���Ɇ��}��ǰ��֮�£�ǰ���ĺ��Č����Ԯa�I��������ηe�۴����Įa�I��I�������γɮa�I���B�����ծa�I�lչ���ɞ�ǰ���^��İlչ߉��

����^��֮�£��ИI�����I����Ȱlչ׃��Ҳ���a�I�@�^δ���İlչ�ṩ���D��˼����

�A���Ҹ��������������A��Ɲ

2019�����A���Ҹ����D��֮�꣬�����^��I���A���Ҹ��D�͵ķ�����ܲ�Ŀ������Ҏģ�w��֮��Ҳ�Q�����D�͵ķ����Ȼ��һ���lչ���g�����ِ�����������I�lչ���Զ������@��ِ�������Y�a��������2019���A���Ҹ�������h�ك|�؉K�����¼���ą���|�H�Բٵ������w�lչ���ֵ���ИI�Pע������D�ͳɹ�����ô�A���Ҹ�δ��Ҳ�п��ܰlչ��һ�����I���Y�a����C����

�|���F�����o�h ���ɲ���

2019���|���Fȫ�����ֈ@�^���^200��������N���~ͻ��200�|Ԫ���@��һ���dz��ֲ��Ĕ��֣������w�F���|���F�ĸ�ӯ���ԡ����H�ϣ�2019������D���I�خa���A�|�A�Ϲ�����һ�����L���ո���һ�����|��С��I��“�²�”֮��δ���Ј����g�ݱ��Mһ���p�٣����|���F�����̽����TO B�I��Ҳ���ɞ��µ��D�Ͱlչ�C�������п������l��һ݆�Ĉ@�^׃�

03

2020�Ŵ��A�y

���2019���ИI����������~��“�ֻ�”����ô2020���AӋ������׃���һ�꣬���������\�I�̵��a�I�ˣ������l��һϵ�е�׃����

һ�� REITs���ˣ��ϰ���ˣ�

�S��REITs�����Ƴ������������ߌ��Ƕ����Y�a�\�I���I�����ˣ������@Щ�I�����˵������Ǹ��������I�����������ϰ壬���S��REITs���Ƴ���δ���������Y������a�I�@�^�ИI���������������I�����ˌ��ЙC�������Լ�����־���������Ŀ�Ļ؈������ã������I�����ˌ��õ���š�

�����빴�أ�Ҫô���գ�Ҫô���

�����������u��Խ��Խ�y��ͬ�r�S���r����r����u׃�ͣ��������a�I�õص�Ҫ�����Ӈ����ˣ��a�I���غ����r�������c�_�l�̵ĺ���������ֻ��һ�ݺ��εĺ�����������Ҫ����صĮa�I�YԴ�͌��I�Įa�I���գ����Юa�I�YԴ���\�I�̌����и���ĺ����C����

�����˜ʏS����“�²�”�������

ȫ���������������I�õ�ָ�˺��I��I���������ģ����@���Ј����ڲ��౻�ڿգ��҂����Д��ǵ�2023�꣬���һ��“�²�”�������˜ʏS���ո“�|��”�ĸ����D���I�õ�ģʽ���ܾ͕���ʧ���������L���Dž^����ُ�I���ă��|����I��I�����@3��ȱ��ھ�һ�ա�

�ġ��Ą��a�I�����I�µĽ������L

�Ą���һ���ܴ�ĸ����Ŀǰ��������������������ѽ��Ĝ�������D�Ƶ��˾����������p�˵����������Ԫ��������ܰ��Ą��@�����c���������ã�δ�팢�������µĽ������L��

�塢���ɽ�|���S�ǵ�һ�������������Ͷ

��������鵽�F�ڣ�����������ɽ�|�������I�������Ј����lչ�����ęC�������淴�����@�ɵص�������Ͷ�ĸ��ѽ�����“�ǸIJ���”���A�Σ�����������f���������������ߵĸ��죬����������I�µ�һ���w�Ƹĸ�ķ���ͬ�r����D�Ͳ��ɹ�������Ҳ���ǵ�һ�������������Ͷ��

����TO B���ջ�ɞ��̘Iģʽ׃�����C

�@���A�yȥ��Ҳ���^���mȻ��2019��߀�]�г��F�������҂���Ȼ�J��TO B���ջ�ɞ��̘Iģʽ׃�����C������څ��Խ��Խ����2020����п��ܳ��F��

�ߡ�2020ȫ�����̘I������8��

�ܵ�����¹������Ӱ푣��ИI���錣�ҷ����J�飬�2003��ǵ�����Ľ��v���ϰ�����Ј������䌍�DZ���������ס�ˣ��������^���������������I߀�Ǖ����Ј���Ѹ��ጷţ������w������2020��ȫ��I����a����8�ۡ�

�ˡ��������е������W�t����

�ij��Ё��������ݡ��ɶ����Lɳ�ڽ��팢߀�����߶ȿ��á����ݴ����˳��Ќ��˿ڵĸ߶���������2019�꺼�����v�˿�����������һ���ɶ����������нӮa�I�D�Ƶĵ�һ�x���Lɳ�t�ǿ���Ռ��Įa�I�õ�����ͻ����ͬ�rҲ�����ۺ������I���A��

�š�2020��ٍ�X��ԓ���o�Ĉ@�^��Ʊ

�����й�˾������2020�ꏈ���߿ƺ��Ї���̩�lչ�ı��Fֵ�ÿ��ã��ĘI�����f�������߿Ʋ��H��2020�꣬������δ��5��ĹɃr���ǿ��ڵģ�ͬ�r�Ї���̩�lչ������ڃ��Y�a�����ʡ���������ָ���Ͼ����ИITOP3�����L�U����������˾�ɳ��m�lչģʽֵ�ÿ϶���