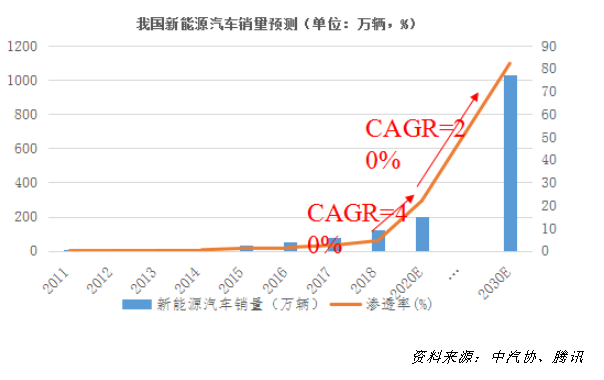

�����҇����c���O�Ŀ֮һ������Դ��܇�����d���Ї���܇�a�I�Zȡȫ������Ƹ��c���ڴ����õ�ȫ��λ������֧�֡����Ї���܇���I�f���yӋ����2014����2018�꣬�҇�����Դ��܇�a�N�����f�vͻ�ư��f���P��ռȫ����܇�a�N��������2014���0.3%������2018���4%��ռ�Ȳ���������Ŀǰ���҇�����Դ��܇�a�N�����B�m����λ��ȫ���һ�������γ�����������Դ����܇�a�I��Ⱥ����ˏV韵��Ј�ǰ�����ø�·�Y���������֣����л��W��S��Ҳ�а���Ͱ͡��vӍ�Լ��ٶȵȻ��W��I����������ʿ��������I��I���������ܡ����ȷ�����^Ҳ���c���С�

�������l�F���������҇���֪�����خa��I��������Դ��܇�Ј�����Ͷ�YҎģ�_����ǧ�|Ԫ��

ؔ���ֵķ������Pע�Įa�I�خa���Y���Ј������G�G……�u�r��������܇����Փ�У������y�����Ȧ�ص�Փ�{������ǰհ�����W��APP��֪�ʆ���Ŀ����Ո���I�a�I�@�^Ҏ���Fꠣ��۽��a�I֮�����خa��I������܇�a�I�Ǟ����õ�߀��������܇?�Դ������挍�Ĕ����͇�֔߉�������

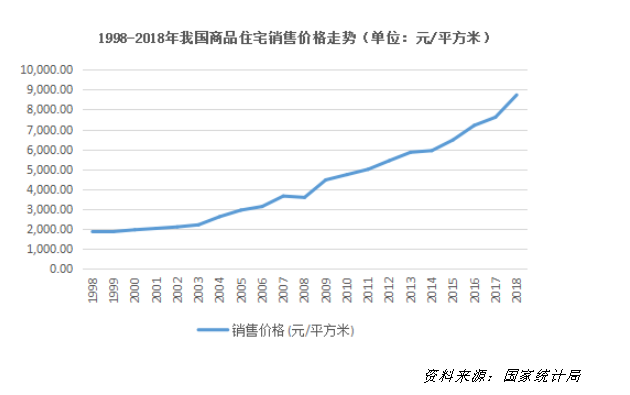

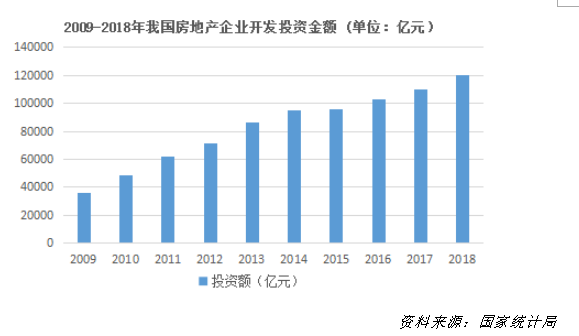

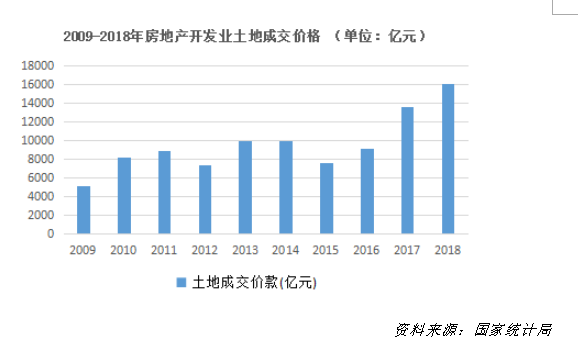

1998����������ȫ��Kֹ�����ַ�����ʽ����ס������؛�Ż����@��ζ���҇�ȫ���_��סլ��Ʒ���ĕr�����҇����л��M�̵ļӿ�lչ�ɞ鷿�r�ϝq������������1998����2007�꣬�҇��ij�悻�����30%�ϝq��46%�����Ș��о��r��2000Ԫ���^�q����4000Ԫ��Ȼ���Sϵ��ʮ��֮�õIJ�����Ԓ�s�2008����JΣ�C�����ش�����҇��������ٿ��ٻ��䣬���خaҲ����ȵף����r�״γ��Fؓ���L�����ڵخa�̂�����ˮ����֮�r�������Ƴ������f�|����Ӌ�����M���@һӋ���ij������������ӽ��������d���w���������⽛��Ӳ��ꑣ��s�O������d�˷��خa�ИI�����˾S�o���з�������ֹ�ǃr�^���µ��������������^���_�˾������ߣ�ʹ�ø���ğ��Xӿ���˘��С����@Щ���X���Ƅ�֮�£�2009��ķ��خa�ИI���F�˿�ǰ�ķ��s��һ·�߸赽2018�ꡣ��2008����2017�꣬�̶�ʮ���g�����ȷ��خaͶ�Y��2.5�f�|Ԫ������11�f�|Ԫ����Ҏģ��Ͷ�Yʹ�÷��خa�ИI���v��“�S��ʮ��”���@�N���s�ڽo�Ї�����ע�돊�ń�����ͬ�r��Ҳ�������[����

Ŀǰ�҇����خa�ИI�����lչƿ�i

�S���҇��������ٷž����˿ڼt������u�������߰��ķ��r���H�D�������I���������g��ͬ�rҲ��ͨȺ�����ϳ��صİ��������������R���߷��r�����IJ���Ӱ�֮��������u�D��“��ס����”�Ļ��{���ژ�������ͬ�r�������Ј�Ҳ�y�Ԙ��^�����������Ј����ߵ���څ�������õ��y���õr��ߡ�2018���҇����سɽ��r����������1.6�f�|Ԫ����2009���ԁ�vʷ�¸ߡ����ֹ�����Ј��^�ᣬ����������m�{������Ҏ�t����ߜ����T���������P�����@ʾ�������Ј��г��m���صđB�ݣ�2019��1��8�£�ȫ�����خa�_�l��I����ُ����e12236�fƽ���ף�ͬ���½�25.6%��������1��7����խ3.8���ٷ��c;���سɽ��r��6374�|Ԫ���½�22.0%��������խ5.6���ٷ��c��

����

����

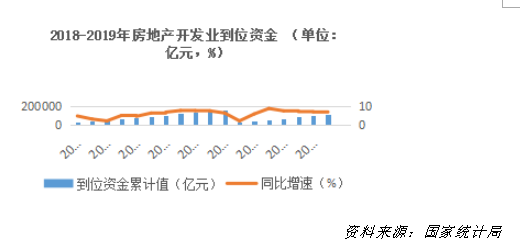

���⣬���ڱO��������������Y�ܵ��Mһ�����ơ��@��һ���̶��ό��·���������ُ���ϸ����ד���2019�귿�خa�_�l��IͶ�Y�Y���@���o�s��1��8�£����خa�_�l�I��λ�Y��113724�|Ԫ��ͬ�����L6.6%�����ٻ���0.4���ٷ��c��

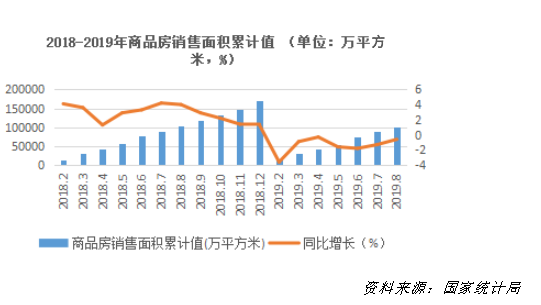

���خa��I�ژ��к������Ј��p�p���ޣ�ʹ��ӯ��������խ���S������ʼ�K�Գַ��� “���Á�ס�ġ������Á���”�Ķ�λ���Է��r�������r�����A�ڞ�Ŀ�ˡ�2019��1��7�£���Ʒ���N����e88783�fƽ���ף�ͬ���½�1.3%���������Ʒ���N����e�B�mͬ���½����AӋ���خa�Ј����w�����mƽ���B�ݡ�

סլ�t����u��ʧ�����y�خa�ИI�ɱ��������ӄ��������՝u���������خa�ИI���컨��Խ��Խ�������ڴ˱��������������뷨�O���_���µ�ِ���������Ԫ���lչ·��������2018�귿����ȫ��չ�_��Ԫ��Ͷ�Y���֡������������yӋ��Top30����70%�l���˶�Ԫ�����ԣ�Top100����97%�����˶�Ԫ���lչ�I�ա�2018�귿���Ԫ��Ͷ�Y�ѽӽ�ǧ�|��ͬ2014��������L��7����

һ���J�飬�����Y��������������Դ��܇�I����Ҫ���Ă������ԭ��һ�������߷��ֺ��Ј������£�����Դ��܇�ИI���^�m���L���Ј������ڶ��������㲿�����gԽ�l���죬��܇�ɱ����ཱུ�ͣ�δ��ӯ���A�ھ��������^�ڂ��yȼ����܇������İlչ�v�̣�����Դ��܇��̎���ИI�lչ���ڣ��ܶ༼�g����̽��������δ�γɴ�Ҏģ���a�����⣬�ИI�˜��c֪�R�a����δ�γɣ����������δ�_������ˣ����ں���߸�����“������܇”�Ŀ����ԡ����ģ��������܉������YԴ��ʹ������Դ��܇�����̸��߃��ݡ�

������܇��������߉

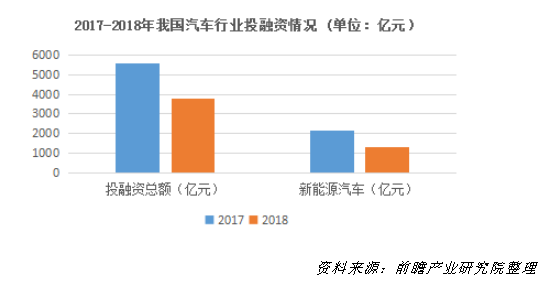

������܇����һЩ����Ӵε�ԭ��һ����܇�����漰�аl���OӋ�����졢���a�ȶ����h�������H��Ҫ���g���˲ŵ�֧�֣�����Ҫ���~�Y����䁉|���Y�������S��ķ�����^�M܊����Դ��܇�I��߂�һ�����Ȱl���ݡ����خa�ИI�������L�ĕr���ѽ��^ȥ���S֮��������څ�ڷ����ͺ����ij���lչ�A�Ρ��D�͎��Ƿ��خa��I���Ҫ�挦�ľ���^ȥʮ���g���خa�ИI���҇��������L��ؕ�I���_��6%���ң����a��I�e�۳��d�˔�ʮ�f�|���Y��������Ҫ���ҵ�һ���܉����δ��څ�ݵ����I���܉�нӾ��~�Y��������D�ƣ�����Դ��܇�ИIǡǡ�ܝM���������V����˾߂��Y�����ݵķ�����Ђ�������Ŀ��Ͷ���Y���ͼ��g�p�ܼ�������Դ��܇�ИI�����ڌ��F���^�������͘I���ij��m���L������

�ڶ���ͨ�^��������Դ��܇�ИI�������،����Y��������QĿǰ�����R���Y�����}������팦�ڷ��خa���Y�O�ܵď��Ȳ�δ�p�����@�����Y���ܼ��͵ķ��a�ИI�o�����һ���ؓ����،����Y�������������Yģʽ����һ���̶��ό��_�L�U�����yӋ2018���҇���܇�ИIͶ�Y�^���¼�������345����Ͷ���Y���~2132.23�|Ԫ���M�����2017������w��r�����½�������Դ��K��Ͷ���Y�~�Ԍ���ߡ�

���������֮a�I�خa�������ИI��λ����Щ�꣬�S��“�p��”��“ʮ����”���^Ҏ���VҪ��һϵ�����߳��_���a�I�خa����lչ���w��������Ҫ�d�w�õ����ҵ�֧���c�Ј��Y������Ȼ������y���l���ܵ����߹��ƣ���֮�����Q��Ħ��������ʹ�îa�I�خa���Rһϵ�����𡣷���ͨ�^��������Դ��܇���lչ�Լ��Įa�I������������δ���a�I�خa�����ռ��һϯ֮λ����Ʊ̹��@ͨ�^��������Դ�õأ������V�|혵�����ԴС患����ڰlչ�a�I�خa��

�õ�?߀����܇?

�����܇�Ǟ���Ȧ�ص�Փ�{���S�����ˇ��҇�����������ߣ������I�õ؟o���S���׃��;���Y��������ط��������_�����P���ߣ����ط������ь��a�I�õص���;��Ч���M�п��ƣ��Է��a�I�õؿ��Ļ��ͷ��خa������ˣ����خaͨ�^����Դ��܇��׃��Ȧ���M�з��خa�_�l�ķ�ʽ�Ǻ��y�е�ͨ�ġ�����ͨ�^��������Դ��܇�I��һ�����Ǟ��������a�I�خa�I�յİlչ����һ����������L�ڑ��ԵĿ�����������������δ��������Դ��܇�ۇ������F�D�͡�

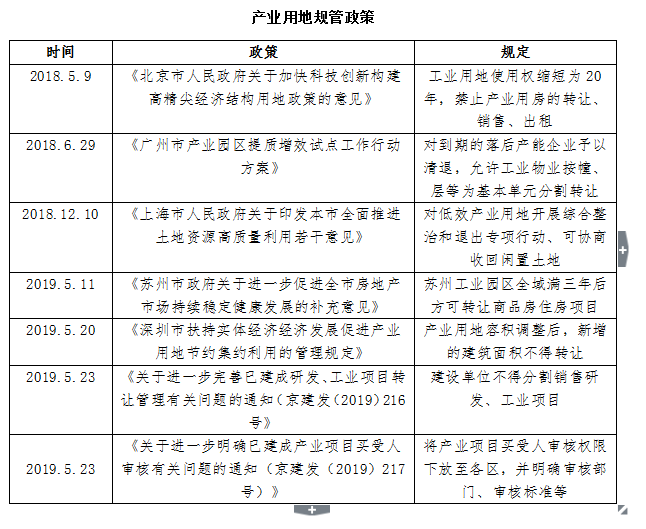

���خa������܇������������֣����S�ܞ�����Դ��܇�ИI�İlչ����ǰ��δ�еęC������һ��������о���Y����������Y�������܉��ИI��׃������܇���������Y�a�I�����аl���N����������չ����Ҫ�ؽ�֧�֡����M�е�����Դ��܇�a�N����ʹ������Դ��܇�������ӵ��Ј����^�ɣ�����7������Դ��܇�����״γ��Fؓ���L��Ȼ���Ԍ��ܞ�����ģ������ۺ��Y��֧�ֵķ����܉���ӏ��ݲ��ȣ��ƄӮa�I���֣��lչ�䌍�L��Ҏ�����ԡ��ڶ�����������܇�܉�a���a�I�fͬЧ����ȫ��λ���֮a�I朗l�������҇�����Դ��܇�ĸ��������猚����Ͷ�Y�^��֮ǰ��ȫ�沼�������ήa�I朣�����׃������늳صȷ���ĺ��ļ��g�����⣬�䪚�е��������������հ�K���܉����܇��������N�ێ���һ��������Ӱ푡�������������܇������ӿ���܉������ИI�����M�������l����������

������܇���Ǟ���Ȧ�أ������������п����ĽY���������Ԫ�����ֵ���һ�δ�đ�Lԇ���oՓ�ɹ��c������^������͛Q�Ķ�ֵ�ÿ϶���