24С�r

���M��ԃ 13816360548

���M��ԃ 13816360548

���ڵ��Ј��F(xi��n)�������˼����λ���R���_ʼ�����{(di��o)�ˣ���ֵ�ͣ��ɃrҲ�ڵ�λ�ĵخa(ch��n)�����_ʼ���[�ˡ������Y��ٍ�Ј���w���X�Ƿַ�犵��£����m(x��)���߰��R�ɣ�������ܲ����ϝq�ļ������ڹɃr�ڵײ��^(q��)������ڹɡ��خa(ch��n)�ɣ�ɢ���K�������L�صȴ���ʧȥ�����ģ��т}λ�ְᵽ�˸�λ���R�ɡ��C��(g��u)�Y��ֻ��Ҫ����������͕�ٍ����M偝M��

��������Ͷ�Y���f�����خa(ch��n)����һ���e����˼���ИI(y��)���]�Г��s�ܴ���Ј��A(y��)�ڣ�Ҳ�Ͳ�����̫��ij��~���棻��ƽ�˷�(w��n)�����������̘I(y��)ģʽ���L�ڵĘI(y��)�����ƣ��Լ��߸ܗU�µĽ�(j��ng)�I���Ј��L�ڽo�c��ֵ��

�����]�в�����韣��خa(ch��n)��ͬ��Ҳ���m�������I���u���L��Ͷ�Y���ԣ�һЩ�خa(ch��n)��˾��Ϣ��Ҳ��3%-4%��Ͷ�Y�خa(ch��n)��Ҫ�@�ø����棬�����Ј������خa(ch��n)�ИI(y��)�Ĺ�ֵ߉�l(f��)����׃����Ȼ�Ҹ������̘I(y��)�خa(ch��n)����I(y��)������

�����о��ИI(y��)���P(gu��n)�I��ָ��

����Ŀǰ����(n��i)����Ʒ���N�۶��Dz��õ��A(y��)���ƣ�Ҳ�����f�����Ƚ����A(y��)�տȻ���I(y��)���������M���_����Ͷ�Y���ȵ������Ŀ����֮�ѷ��ӽ��o�I(y��)�����خa(ch��n)��˾Ҳ������µİ��~���ϵ��A(y��)�տ�_�J��I�I(y��)���롣

������ˣ�����(j��)�@��߉朣��N�۔�(sh��)��(j��)���I(l��ng)�����ИI(y��)��(n��i)���_����Ͷ�Y��������һЩ����ָ�ˡ���Ȼ�V�x�ϵķ��خa(ch��n)�N�۔�(sh��)��(j��)�ְ������N�۽��~���N����e�������N�۽��~�����سɱ��ͷ��r�{(di��o)�صIJ��Ӻܴ���ij�N���x���ѽ�(j��ng)“ʧ��”��ʧȥ�˺ܶ������rֵ��

���������N����e���酢��ָ�˸������x�����N����e��׃�����Կ������ε������r��Ҳ���A(y��)���������خa(ch��n)��(sh��)��(j��)׃���Ĵ�������������Ʒ���N����e��������һ����2016�꣬ͬ�����L22.5%��֮�����ٺ����������]���L������2019��10�·ݣ��N�����ٲ��_ʼ�D(zhu��n)������Ӌ2019��ȫ������ٺ�2018���ࡣ

�����N����e�_ʼ��ů����Ӱ푱��^����ǿ�����e����������e��(sh��)��(j��)��5�·��ѽ�(j��ng)�������F(xi��n)���ƣ����Ј���ֱ��Ӱ��ǵخa(ch��n)�ИI(y��)���εļ�늹��߳���һ�����飬�@Ҳ���Ј����m(x��)����خa(ch��n)�����ИI(y��)��߉��

������|����磨002271.SZ�������½��ģ�000786.SZ������늹��еĸ��������000651.SZ�������ļ��F��000333.SZ���Ƀr�ij��m(x��)�ߏ��ѽ�(j��ng)����C�@��߉���mȻ�ҾӹɬF(xi��n)�ڶ���(sh��)߀�]���߳����飬���Ƕ���(sh��)��˾���A(y��)�տ��ѽ�(j��ng)�_ʼ���ƣ�����W�ɼҾӣ�603833.SH�������Ɓ���002572.SZ����

����Ū���N����e�ı���߉���������A(y��)�з��خa(ch��n)�ИI(y��)�İl(f��)չڅ�ݡ���ֵ�����ɞ��ИI(y��)�ij��B(t��i)�������ИI(y��)���������_ʼ�ӿ졣��Ȼ������һ�N�̘I(y��)ģʽ�������������˼�������̘I(y��)�خa(ch��n)��

�����ɼ�����˼���̘I(y��)�خa(ch��n)

����������۵خa(ch��n)�����⣬A������������˼���̘I(y��)�خa(ch��n)���ࡣ���ĺ�ͻ����ֻ���³ǿعɺʹǣ������̘I(y��)+סլ���p݆�(q��)��ģʽ��

�����̘I(y��)�خa(ch��n)����˼�ĵط����ڣ����õصĕr���x����ס��;�؉K�����Խ������سɱ���������Ŀ���O(sh��)���ڣ���˾�����N�۲���סլ�õ��ؿ֮�������̘I(y��)�C���w�Ľ��O(sh��)������סլ��߅������Ӳ���O(sh��)ʩ����K���M���N�ۣ�סլ�N��Ҳ���r�R����

�����ǵ�ǰ�����мZ�خa(ch��n)���ڽ���3�·���ɲ�ُ�ؽM֮������ǡ����H�õسɱ��еͣ������мZ�@����������Y����ُ���Y���\�������ژO����Ȱl(f��)��(y��u)�ݡ�

������˾����ǰ�����ȠI��223.3�|Ԫ��ͬ�����L68.3%��������37.5�|Ԫ��ͬ�����L24.4%���I(y��)������Ҳ��һ��خa(ch��n)��˾�죬�̘I(y��)��I(y��)�I��ռ�ȴ����20%��Ŀǰ��ֵ��10�����͵خa(ch��n)�ИI(y��)��˾ƽ����ֵ����ֵ����߀�����Ͽ��g��

������ξ��Ƿ�������ǰTOP10���³ǿعɣ�601155.SH������ֹ��2019�����ڣ���˾���µ��ᐂ�V���ѽ�(j��ng)���_44�����̘I(y��)��I(y��)�����ë���ʿ��Ը��_67.8%��

����ͬ�r��˾���L���ѽ�(j��ng)�^ȥ�����Y����Ҳ�֏�(f��)�ˣ�ֻ���Ј�߀�]�з���(y��ng)�^����Ŀǰ�³ǵĹ�ֵ����7������ʹ�cֻ��סլ�_�l(f��)�I(y��)��(w��)�Ĺ�˾����Ҳ�й�ֵ��(y��u)�ݣ����Λr��˾����߀�РI��ռ���_��15%���̘I(y��)��I(y��)�����@�ȴ����(sh��)��˾����Ͷ�Y�rֵ��

�����̘I(y��)�خa(ch��n)�A���̘I(y��)ģʽ�ϣ��Ȃ��y(t��ng)�خa(ch��n)�_�l(f��)�̶���һ�l����·���̘I(y��)�����o��סլ�N�ۣ�סլ�����r�R���ֿ��Է����̘I(y��)�����o��ɡ���ˣ��Ј��o�����ڵخa(ch��n)�ИI(y��)ƽ����ֵ��20%-30%����r���gҲ�ǿ��Խ��յģ��L�ځ������Ǻ��³ǿعɶ����ڙC����

�����۹ɺ�A����I(y��)���^

������I(y��)�����й�˾�Ը۹ɾӶ࣬���и۹��w���������̹��@(11.36, 0.22, 1.98%)����(w��)��A�����^���к����_��������I(y��)�ɵĎ��c߉���ڣ���I(y��)�����ИI(y��)���������ԣ����õĬF(xi��n)�������ИI(y��)���ж��^�͡�

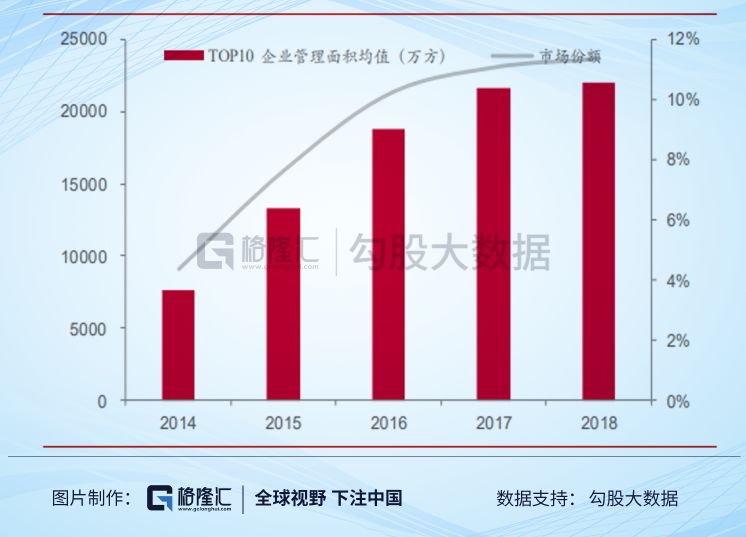

�����خa(ch��n)�ı��|(zh��)���v����I(y��)��˾��������I(y��)�����خa(ch��n)�ИI(y��)�Ј����жȵķ�ɢҲ���ӌ�(d��o)��������ИI(y��)���ӷ�ɢ�ĸ�֣�2018������ИI(y��)TOP10��ռ����10%���ҡ��^�͵��Ј����жȣ�Ҳ�o���Y�������ИI(y��)��ֵĿ��g��ͬ�rҲ�o�c���Y�������ИI(y��)�l(f��)չ�ļt����

����Ŀǰ����ИI(y��)�����Ј�Ҏ(gu��)ģ����8000�|Ԫ��ͬ�rÿ��������Ј����g�����_��1000�|Ԫ����2021������f�|Ҏ(gu��)ģ�w�������H������p�Y�a(ch��n)��ģʽ��ͬ�r�������Ј�Ҏ(gu��)ģ����(sh��)���Ҳ���p���ˁ����ڷ��خa(ch��n)�ИI(y��)�������ԡ�

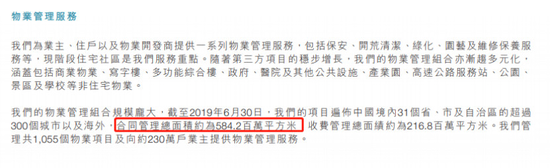

������ʲô�f�̹��@����(w��)(26, 0.20, 0.78%)��6098.HK���Ǹ۹���I(y��)���^�����չ�˾�ڽ���������¶�Ĕ�(sh��)��(j��)���̹��@����(w��)�ĺ�ͬ������e��5.84�|Ԫƽ�ף����M�ڹ���e��2.17�|ƽ�ף������ИI(y��)ǰ������˾�������ڠI��35.2�|Ԫ��ͬ�����L74.3%��������8.2�|Ԫ��ͬ�����L73.4%��

�������ڱ������^����̹��@���̹��@��I(y��)�ĘI(y��)������Ѹ��ͬ�r���m(x��)�ԏ��������L��(69.75, 0.05,0.07%)�ߴ_����Ҳ�Ј��o���˸߳��ИI(y��)ƽ��30X PE�Ĺ�ֵ�����_50����

������I(y��)�ɶ��߳��˪������Ј����顣�e�����^��ُ�ؽM����I(y��)��˾���@�N����һ������һ��Ҳ�͉��ˡ��������A���е��к����_��000043.SZ��������4�·��_ʼ�����ش��Y�a(ch��n)�ؽM���Էǹ��_�l(f��)�йɷݵ���ʽ��ُ�����߿ڳ��е�������I(y��)100%�Ĺə�(qu��n)��

����֮���@�ҹ�˾�ĹɃr�ͱ�ը�ˣ�һ�DZ���������I(y��)�ɣ��������в�ُ�ؽM�ĸ���������ؽM֮��I(y��)���������Ј��A(y��)�ڣ������к����_�ĹɃr�q��Ҳ����������֮�С���˾2018��ă�������8�|Ԫ����ǰPE�s���_80X���mȻ��ӯ��̓�ߣ���������Ҳ���s�˲�����ĭ��

���������@�˾�����ڃ�(n��i)���h��Ҫ���c���ȵ������2019��ȫ��I(y��)���ܷ�8�|Ԫ���ס����ߘI(y��)��׃Ę֮�ȵ���˾�Ƀr���{(di��o)����ֵ��������֮���ٿ��]Ͷ�Y�C����

�������Y(ji��)

�������خa(ch��n)�ИI(y��)�ĺ������ҿ��õIJ��ǵخa(ch��n)�ɣ������̘I(y��)�خa(ch��n)����I(y��)�����������f�ƵęC�����^�����H��������ИI(y��)���^������Ҳ����һ���f����I(y��)�������е��Ј��A(y��)�ڣ����Ō�ؓ���ʿ��Ƈ�����f��������ИI(y��)̎�ڸ��ٰl(f��)չ��ͨ�^�ղ�ُ�������Ј����жȵ��A�Σ������e�^���f����I(y��)�ֲ����еĕr�C��

������ξ��������߿ڣ�����ȣ�ǰ�����ȘI(y��)���B�m(x��)�����Ј��A(y��)�ڣ���˾�ѠI�սY(ji��)����ڵ��ļ��ȣ��ɃrĿǰҲ�ڵײ������ļ��ȘI(y��)������������ʕ��a�q������߀�����к����_22.35%�Ĺɷݣ����ó��F(xi��n)֮���Ј�����������������I(y��)����Ɂ�����Ҳ�Ǵ��ڿ����Եġ�

�����̘I(y��)�خa(ch��n)�ă�(y��u)�ݕ�һֱ���ڣ���ʹ�ǵخa(ch��n)�ИI(y��)���F(xi��n)�{(di��o)��֮�������������Ѫ���ܡ��̘I(y��)�oסլ��ȥ�������˚⣬����סլ�I(y��)��(w��)�����r�R����ͬ�r�����̘I(y��)��I(y��)�ĬF(xi��n)�������m(x��)�ԏ����@Ҳ���Ј����Խo������һ��סլ�_�l(f��)��˾��ֵ��ԭ��

������õ���I(y��)��˾���x���ڸ۹����У�����Ҳ���ںܶ��C�����x���ֵˮƽ�����ИI(y��)ƽ��30X PE����I(y��)�ɣ�ͬ�r���Ǵ��ͷ������µģ��@˵�Ҳ���Ј����r���ڵ��ݵء�