企業問:做商業地產還能去哪兒,才不會地價太高、商業開發過剩、同質化嚴重(一二線城市已經貴得要死滿得不行了)?我們要找到有消費潛力商業投資比較穩妥的城市!我們要價值洼地!

投資者問:這年頭還能買商鋪嗎(我也想在西單開個店,問題是不靠譜嘛)?去哪兒開店比較靠譜?哪些城市進入門檻不算太高而且還能好好賺錢?

答案來了,這年頭,不看大數據你要怎么做分析和決策?別LOW了,看這里。

商業地產全程服務商RET睿意德聯合旗下商業零售大數據服務商中商數據,新近推出的《商業地產潛力三線城市報告》(下稱《報告》)解決了你們的問題。《報告》指出不同潛力三線城市的發展特點以及發展阻力,為商業地產投資商及開發企業進駐三線城市提供詳細的指引,同時也為中小投資者們指出了方向。

轉型類市、崛起類、平穩發展類三類城市值得關注

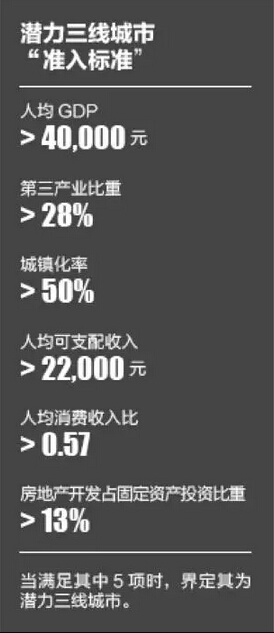

《報告》表示,依據城市發展、消費支出、商業發展共十二項指標考量,潛力三線城市可細分為轉型類城市、崛起類城市、平穩發展類城市。

潛力最大——轉型類城市:各方面發展較緩,城市處于轉型階段,未來人口及商業發展潛力較大。

這類代表城市主要有蚌埠、晉江、柳州、太倉、宿遷、宿州、漳州;

最穩妥——崛起類城市:則由單一商圈向多商圈發展階段,商業市場擁有一定消費基礎,整體發展較快。

代表城市包含襄陽、洛陽、東營、淮安、嘉興、泰州、蕪湖、揚州。

有風險也還有機會——平穩發展類城市:部分城市商業市場已經度過建設階段,項目趨于飽和,競爭較為激烈,被歸入平穩發展類城市。代表城市主要有溫州、煙臺、金華、徐州、鹽城。

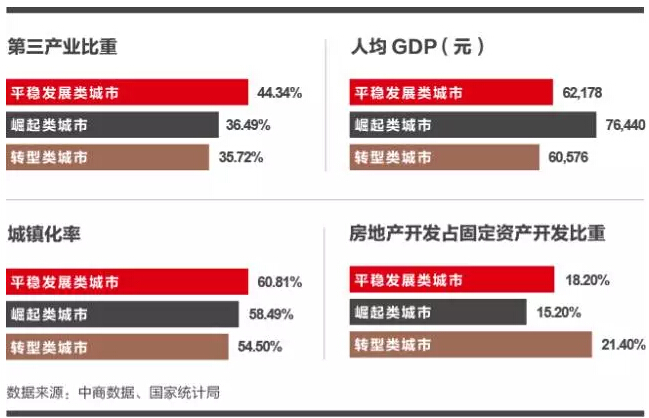

“雖然同為潛力三線城市,但不同類別城市商業發展成熟度依然可以繼續細分。”RET睿意德中國商業地產研究中心總經理崔崇彥指出。“比如,崛起類城市人均消費收入比明顯落后于其他城市,而轉型類城市則與平穩發展類城市一致,顯示出強烈的消費意愿。”

江蘇、浙江、安徽成潛力三線城市集中地

《報告》顯示,在潛力三線城市布局中,江蘇、浙江、安徽城市共占13席,占比達到65%。在這些城市中,平穩發展類城市比重80%,崛起類城市比重62.5%,轉型類城市比重57.1%,高于平均水平。

“在上海、杭州、南京、合肥等國內領導城市帶動下,長三角經濟圈發展更快,帶動圈內三線城市快速提升。”中商數據總經理陳麗琳分析指出。“具體到三種類別,可以看到,崛起類城市多為重要工業支柱城市,工業發達,但房地產開發仍處于起步階段,轉型類城市則正通過大力開發房地產拉動經濟。”

想開一間咖啡館?你的夢想可以實現了

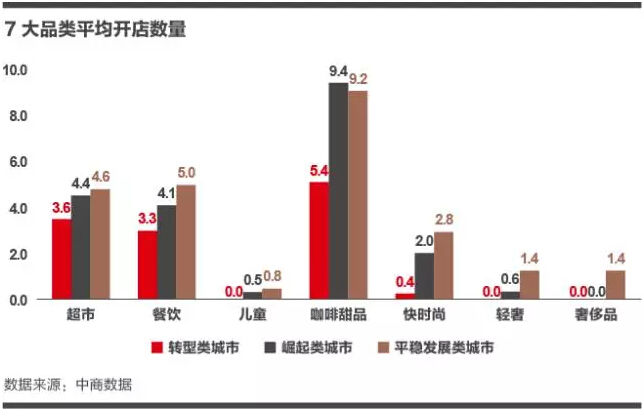

數據根據對7大品類67個全國發展最為領先的連鎖品牌拓展情況進行跟蹤及統計得出。

轉型類城市和崛起類城市商業發展仍在初級過渡期,超市品牌開店數量高于餐飲品牌,而平穩發展類城市中餐飲品牌已超過超市品牌開店數量,消費需求升級。可以看到,在平穩發展類城市中,兒童、輕奢、奢侈品品牌開店數量均已顯著超過其他城市,而轉型類城市甚至尚未引入這三類品牌。崛起類城市對咖啡甜品的需求更高,與其他品類相比,這一指標高企也預示著商業更大的需求潛力。

做什么生意最有機會?看這里

轉型類城市商業市場多以小商品市場和基礎時尚為主的零售業態占據主導,生活配套業態的占比也較高,對兒童及娛樂的關注度則較低。

崛起類城市以零售與生活業態為主,快時尚開始出現但仍以基礎時尚為主導;餐飲與娛樂業態開始呈現上升趨勢。

平穩發展類城市的兒童、餐飲上升趨勢明顯;零售和生活配套開始出現奢侈品和精品超市等業態;餐飲與娛樂的主題型類型比重增加。

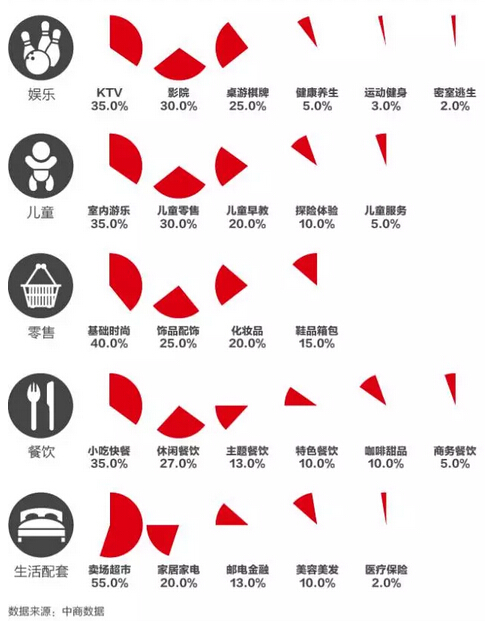

轉型類城市特征:

娛樂業態整體需求有限,大多僅僅關注KTV、影院等基本品類;兒童業態以基礎游樂、早教及零售為主;零售業態以基礎時尚為主,缺乏快時尚及奢侈品;餐飲業態小吃及休閑餐飲過剩,缺乏主題及特色;生活配套業態以賣場超市為主。

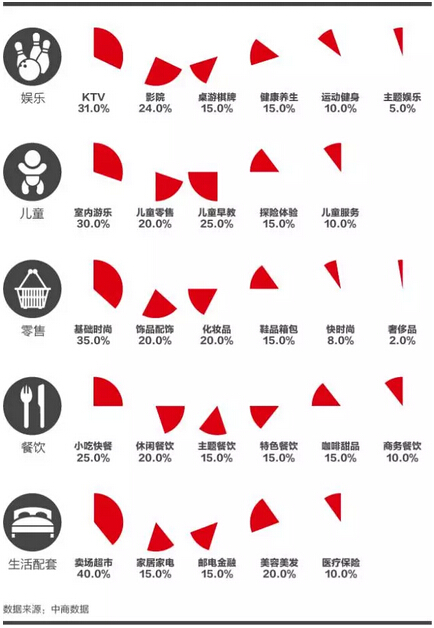

崛起類城市特征:

娛樂業態中主題娛樂品類比重上升,消費者注重體驗;兒童業態中家長開始注重對兒童服務的消費,基礎品類比重下降;零售業態中快時尚品牌開始出現,但依舊以基礎時尚品牌為主;餐飲業態中各類餐飲配比均衡,商務餐飲需求上升;生活配套中美容、保健類上升明顯,消費者開始關注生活健康。

平穩發展類城市特征:

娛樂業態中主題體驗游樂品類比重上升;兒童業態中室內游樂比重下降,但依舊占據主導,探險、服務類比重上升;零售業態中快時尚大量涌入布局,部分奢侈品開始下沉;餐飲業態中主題特色餐飲成為主導,其他品類發展平穩;生活配套中基礎配套開始減少,更多生活服務品類開始增長。

不過,除了機會,這些城市商業投資環境也存在許多問題,當地的消費習慣與消費水平也非一二線城市,想要知道難點與解決之道,請繼續關注,將有更多勁爆干貨全力奉出。多謝捧場,不要打小編,小編是不會出來地~···