核心提示:超市和大賣場發現自己的生意難做已經不是新鮮事了。

超市和大賣場發現自己的生意難做已經不是新鮮事了。

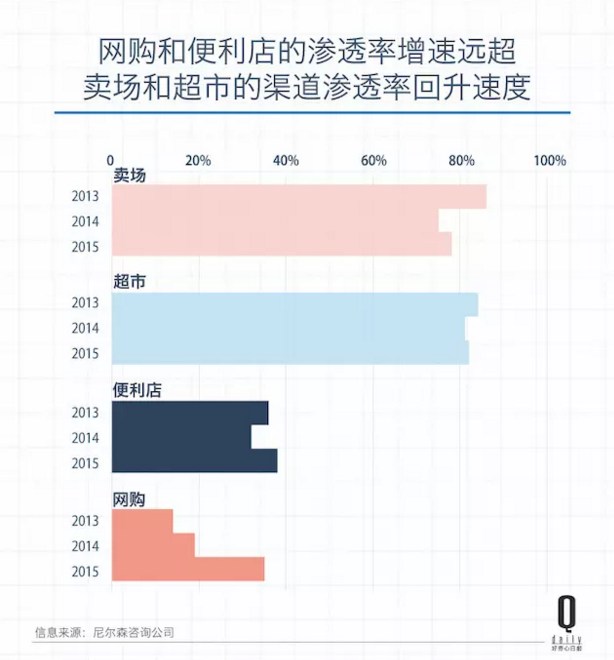

最近,尼爾森的一份報告中指出,便利店和電商在持續地“偷”走大賣場和超市這兩個渠道的客流。而年輕人則構成了這些新興渠道的主力軍。

便利店和網購的滲透率分別從去年的32%和19%上升到38%和35%,增長速度遠超大賣場/超市(分別為2%和1%)的滲透率回升速度。

大量網購經驗沉淀出的一套生存智慧,也已經演變成一種當代中庸哲學:同類產品價格差異大的情況下,既不能買太便宜的次貨,又要在質量還行的情況下不讓自己吃虧。這個平衡感的掌控難度堪比一門玄學。

在網購者比例趨勢中,“價格敏感型”的網購者上升了4%,這表明網購者越來越重視價格這一因素。“網購理性型”,“網購依賴性”和“輕度網購型”的比例都略有下降。

當然,對價格敏感并不完全意味著網購消費者喜歡購買低價商品,而是表明消費者在購買同類產品時,對合理價錢的度量更認真了。

另外,網購者們的比價范圍不僅限于同一個平臺上。隨著可選擇電商渠道的增加,有人甚至總結出了“逐優惠而動”的網購民間智慧:

手機里同時下著幾個不同的電商或者團購App;

哪兒便宜上哪買;

周期性更換App——這些平臺都會不定期發放優惠券;

用完紅包或優惠券就跑。

換句話說,消費者們在價格面前顯得“不那么忠誠”。除了這一點,我們看到的另一個消費者特點是挑剔。

尼爾森指出,店員服務質量好(94%)和方便到達(90%)仍舊是消費者最為關注的因素。

好奇心研究所之前發起的調查話題中,“哪些配套設施是小區必備款”和“你真心呼喚便利店推出哪些功能”,其實也得出了類似的結果——購物體驗和便利性很重要。

而面對便利店,我們則變成依賴型巨嬰,希望這些出現頻率極高的街口便利店,能24小時服務,為我們包辦生活場景中出現的一切問題。

即便是有日常超市補貨習慣的消費者,購物籃中的商品價格也變少了。

平均購物籃金額從2015年的172.4元下降至162.7元,反映因為“大量囤貨”而進行的購物有所減少,受訪者定期的大型采購由2014年的24%下降至22%。

水果飲料之類難提的東西,年輕消費者還是更愿意在網上下單,等別人送貨上門。

超市和大賣場的頹勢,他們自己也清楚——他們都在談“多渠道”和“小型便利店”。

各大超市和大賣場在中國的業績從幾年前起就開始下滑。不光是一些國內超市,國外連鎖商超也在關門。過去三年,就有30家家樂福大型超市關閉。在中國區遭遇最大降幅之后,家樂福在上海的社區內開出了10家小業態店以緩減頹勢。

不過,面對同時擁有精明和巨嬰面孔的消費者,大型超市妥協和適應的背后會是轉型帶來的巨大成本。他們最大的問題,并不僅僅是無法理解新消費方式,而是無法讓過去塑造其輝煌的體系圍繞這種新消費方式運轉。但凡有企業高喊年輕化,它就很有可能處于這種陣痛之中。

這種局面,有時想來頗為令人感傷。