據中指研究院數據顯示,2016年1-7月,商辦用房銷售面積創歷史同期新高,同比漲幅擴大,但新增投資及開工的同比增幅卻均有下滑,呈現“量跌價漲”的總體局面。

具體到中國一線城市上海,去年該地的商業地產交易達到163億美元,遠超香港28億美元,成為全球第12大商業地產市場。

但是,乾立基金發現,與繁榮盛景同時存在的,卻是目前商業地產尤其是大型購物中心的嚴重過剩。

關店潮愈演愈烈

根據中華全國商業信息中心數據,2016年上半年,全國50家重點大型零售企業零售額同比累計下降3.1%,相比去年同期回落4.2個百分點,這對零售型商業地產來說則是雪上加霜。

我們不妨來看一組記錄:

2016年8月:百盛集團將關閉重慶萬象門店。

2016年5月:南京八佰伴停業。

2016年4月:友誼商店關閉廣州南寧店。

2016年3月:來雅百貨關閉泉州中駿世界城店。

2016年2月:新華百貨關閉銀川東方紅店。

2016年2月:NOVO百貨關閉重慶大融城店。

2016年1月:新世界百貨關閉北京時尚店。

據某商業地產研究中心的數據統計,我國商業地產的待售面積約為2.7億平方米。當一二線城市住房價格飆漲之時,商業地產正面臨嚴峻的過剩壓力。

即便是“全球第12大商業地產市場”上海,其情況也不容樂觀。2016年4月底,上海商業用房可售面積為1023.04萬平方米,但同期住宅可售面積僅為915萬平方米。可以看出,商業用房庫存已超過住宅。

對此,一些大型商業地產商開始做出改變。

SOHO中國首席執行官張欣表示,SOHO目前差不多已把自己的所有零售空間都改造成為辦公室,只有極少數例外。“有一些真正經營有方的高端零售商場會做得很好,但是,太多經營不善的高端商場的日子不會好過。而低端商場已被網上商場擊敗,所以它們在快速消失。”張欣坦言。

業界認為,當前受益于互聯網等新興產業的快速發展,寫字樓的租賃需求大幅增長,投資收益也持續提升。雖然寫字樓的流動性較差,但可作為長期投資,不僅有增值的空間,還能獲得穩定的租金。并且,寫字樓的投資回報率遠超過住宅和商鋪,現已成為回報率最高的一類物業。

出路正浮出水面

不過,雖然目前商業地產面臨體量較大、庫存較多、租金回報受限等挑戰,但業內人士認為,在房地產由制造業向服務業轉型的過程中,商業地產目前存在三個市場機會,即城市更新、證券化與輕資產運營。

目前,歐美發達國家在這個領域早有布局,而國內還處于起步階段,“一二線城市的可更新規模至少有萬億元水平”。

我們暫且拋開城市更新與輕資產運營不談,而是聚焦于資產證券化這條路。

某地產金融資深人士認為,中國商業地產已進入存量時代,隨著國家政策與經濟環境的完善,證券化與輕資產運營才是商業地產的核心。“目前,商業地產證券化的突出障礙是缺乏金融創新,以REITs(房地產信托投資基金)為例,由于估值、稅收和市場接受度等因素制約,國內尚沒有真正的公募REITs。”該人士表示。

同時,有分析師也認為,長期來看,商業地產單純依賴租金驅動的盈利模式,若無突破,或有較大資金面的風險。

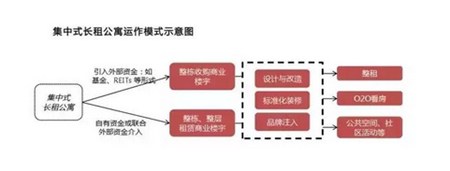

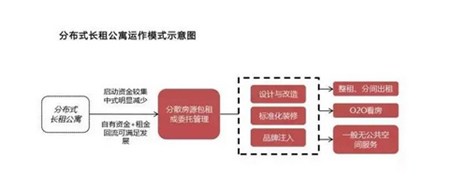

時下,市場上相對成熟的資產證券化地產,當屬長租公寓。而長租公寓按其空間和管理的統一性情況,又可分為集中式和分布式。

集中式長租公寓,即租賃平臺通過收購或租賃的模式取得項目整體的管理權(通常為整棟,或整棟中的幾層),統一進行改造后出租的一種租賃公寓模式。在服務方面,由于整棟或整層進行管理,通常可利用公共空間提供公共服務,包括茶吧、放映廳、臺球室、健身房及舉辦社區活動等(高端公寓則公共服務更為高端,比如泳池、會客廳、酒廊等)。

分布式長租公寓,即租賃平臺從分散的房東手中取得房源,經過標準化改造或裝修后,統一出租管理的一種租賃公寓模式。此外,房源來源于各個社區,異常分散,通常并無可供企業利用的公共空間。

業績預測,未來3-5年,將是國內資產證券化市場發育成熟的黃金時期。時下大部分國企手握大量優質資產,卻難以實現資產證券化,一旦其資產進行證券化更新,將會是一個非常龐大的市場規模。

乾立基金認為,如果城市更新與輕資產運營這兩種模式也能進展得當,商業地產未來仍將有望獲得巨大“反轉”。

這些誤區應當避免

除了金融方面的創新,業內人士表示,商業地產的發展必須要創新,而且是突破性的創新。因為當今不光是傳統地產商的競爭,來自電商、國內外乃至整個生活方式改變的競爭統統囊括其中。

而要進行商業地產創新,與其海闊天空地暢想,不如了解一些前進中可能出現的誤區,以減少不必要的失敗。

誤區一:認為庫存過剩就再無開發機會

最鮮明的例子是成都。目前,成都不少購物中心的生意大不如前,又有一批處在開發階段。但庫存過剩,并不意味著成都就再無商業地產的開發機會。

其實,相比其他二線城市,成都的商業地產空白區依然很多,所以其商業地產的未來發展,關鍵還要看具體的項目、地段,和運作團隊。

誤區二:開發周期過長

在這方面,國內的商業地產商可觀摩萬達的做法。萬達每進入一個城市,其拿地所耗時間基本與同類開發商同步,甚至在競爭對手準備入市前,萬達就已開始行動。

具體到二三線城市來說,由于其消費需求有限,所以當萬達先開發并打破當地的商業地產格局后,別的發展商再要進來,其難度就會加大。

誤區三:投資過度強調“便宜”

專家認為,從整個商業片區的業態位置看,價貴絕非偶然。因為從開發商的角度來說,其已對商業價值進行了精準測算,而最好的位置定價自然最高。

所以,不要以“貪便宜”的心態投資商業。

例如,某個商業地產擁有極佳的交通通達性和充足的停車位,這種情況下,哪怕前期投資較多,也應予以充分考慮。因為很多人現在出門消費基本開車,如果商業周邊停車位不足,則會對商業地產的收益產生影響。

誤區四:太過迷戀“體驗”二字

目前,“體驗”二字風靡市場。但是,體驗有時也是奢侈、大手筆、低回報率的代名詞。在一些競爭不算激烈的地方,或是消費者對“體驗”不那么敏感的區域,開發商完全可通過打造品牌租戶的競爭力及好用的硬件來獲得更高的投資回報率。

也就是說,當沒必要浪費時,靠譜的投資回報率及嚴控下的體驗場景,才是商業地產公司做大的根本。

總之,一面找尋出路并予以持守,一面竭盡全力避免各種誤區,商業地產或可盡早走出時下的困境。

(來源:投資界)若牽涉版權問題請聯系管理員,謝謝!