24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

2016年二季度/半年度成都、杭州、南京、武漢、蘇州、沈陽(yáng)、天津、大連、青島、西安等10個(gè)二線城市購(gòu)物中心的最新租金、空置率、市場(chǎng)供應(yīng)量數(shù)據(jù)大曝光。

成都

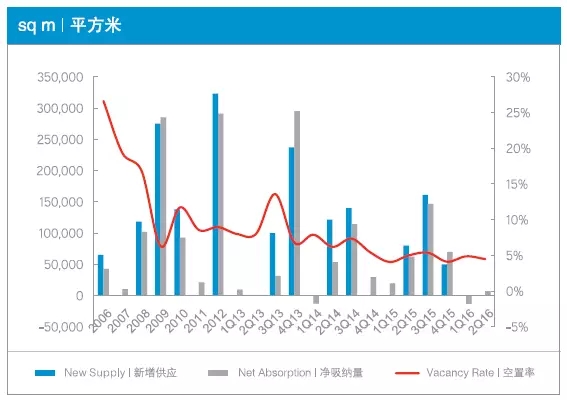

2016年第二季度,成都無(wú)新增項(xiàng)目入市,總存量維持約420 萬(wàn)平方米不變。本季度成都優(yōu)質(zhì)購(gòu)物中心市場(chǎng)需求維穩(wěn),但仍處于低位,平均空置率環(huán)比下降0.3 個(gè)百分點(diǎn)至8.3%。

2016年第二季度購(gòu)物中心租金:核心區(qū)域環(huán)比下降0.3%,非核心區(qū)域環(huán)比下降0.1%

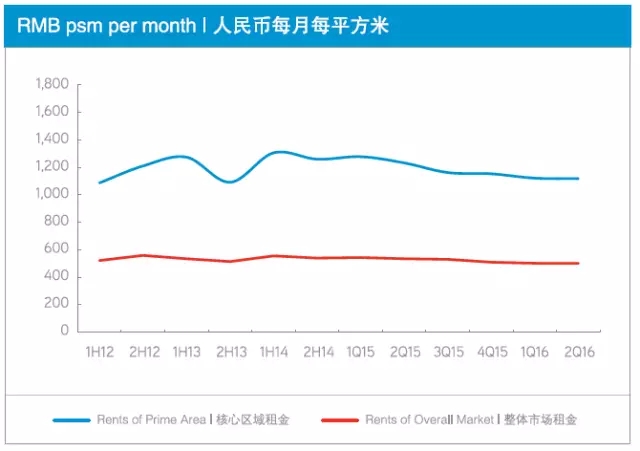

2012第一季度至2016第二季度成都購(gòu)物中心核心區(qū)域租金及整體市場(chǎng)租金

分析:2016年第二季度,成都購(gòu)物中心首層平均租金環(huán)比或同比分別下降0.1% 或6.3%,至人民幣502 元每月每平方米。導(dǎo)致租金下降的主要原因系:部分空置率較高項(xiàng)目的業(yè)主提供租金優(yōu)惠以調(diào)整品牌及租戶結(jié)構(gòu)。

核心區(qū)域:平均租金環(huán)比下降0.3% 至人民幣1,120 元每月每平方米。

非核心區(qū)域:平均租金環(huán)比下降0.1% 至人民幣399 元每月每平方米。

按區(qū)域分析,錦江錄得最高平均租金,為人民幣889 元每月每平方米,武侯及成華分別以人民幣548 元及人民幣428 元每月每平方米位居其后。

2016年第二季度購(gòu)物中心空置率:環(huán)比下降0.3個(gè)百分點(diǎn)至8.3%

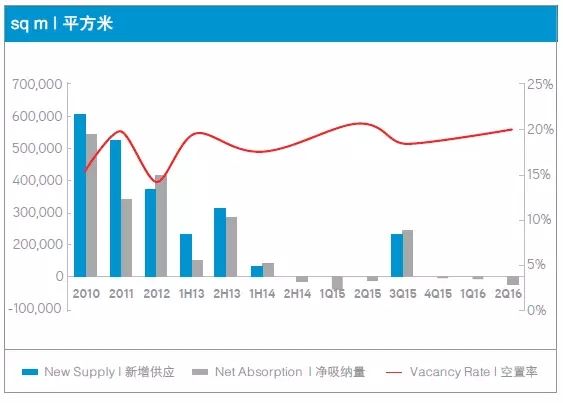

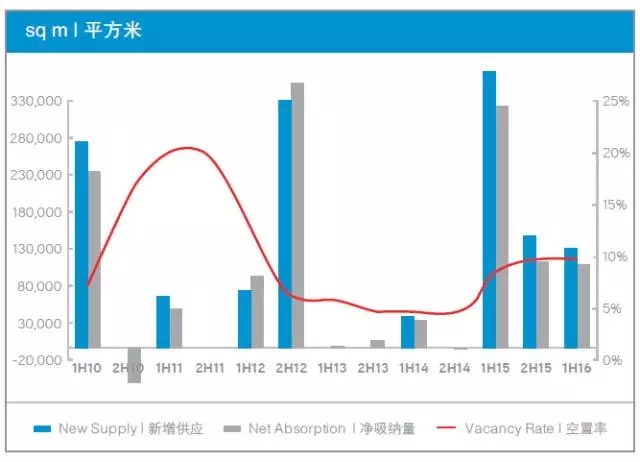

2012上半年至2016第二季度成都優(yōu)質(zhì)購(gòu)物中心新增供應(yīng),凈吸納量和空置率

分析:2016 年第二季度,成都購(gòu)物中心需求維穩(wěn),但仍處于低位,平均空置率環(huán)比下降0.3 個(gè)百分點(diǎn)至8.3%。季內(nèi),需求主要源于服飾和餐飲業(yè)態(tài)。

核心區(qū)域:若干項(xiàng)目?jī)?nèi)品牌組合調(diào)整而產(chǎn)生的空置面積致使空置率暫時(shí)上升,環(huán)比上漲0.8 個(gè)百分點(diǎn)至4.8%。

非核心區(qū)域:若干項(xiàng)目已通過(guò)租金優(yōu)惠及其它激勵(lì)政策成功吸引租戶,致使空置率環(huán)比下降0.4 個(gè)百分點(diǎn)至8.9%。按區(qū)域分析,青羊持續(xù)錄得最高空置率(20.1%),高新(10.3%)及金牛(9.4%)位居其后。

2016年第二季度購(gòu)物中心供應(yīng):無(wú)新增供應(yīng),總存量維持約420萬(wàn)平方米不變

無(wú)新增供應(yīng)進(jìn)入成都,總存量維持約420 萬(wàn)平方米不變。非核心區(qū)域仍主導(dǎo)商鋪市場(chǎng),占據(jù)總存量的85%。相較而言,核心區(qū)域商鋪市場(chǎng)存量約60 萬(wàn)平方米,分布于八個(gè)購(gòu)物中心。

市場(chǎng)展望:六個(gè)新項(xiàng)目開業(yè),空置率在中短期內(nèi)上升

2016 年下半年,成都預(yù)計(jì)將有6處優(yōu)質(zhì)零售物業(yè)入市,包括銀泰中心in99 及青羊萬(wàn)達(dá)廣場(chǎng),總體量合計(jì)約75萬(wàn)平方米。全市商鋪總存量的快速增長(zhǎng)必然將導(dǎo)致全市平均空置率在中短期內(nèi)上升。截至2016年年末,空置率預(yù)計(jì)將提升至10%的范圍。

預(yù)計(jì),核心區(qū)新項(xiàng)目之低于平均水平的租金將拉低全市平均租金。然而就項(xiàng)目而言,進(jìn)行業(yè)態(tài)及品牌組合調(diào)整的業(yè)主可能會(huì)提供租金優(yōu)惠,以吸引理想品牌并與既有及新項(xiàng)目競(jìng)爭(zhēng)。

杭州

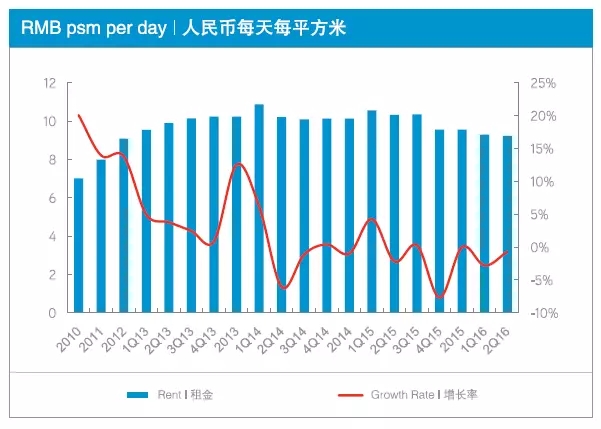

2016年第二季度,杭州優(yōu)質(zhì)購(gòu)物中心市場(chǎng)保持穩(wěn)定,無(wú)新增供應(yīng)入市,平均租金基本不變。市場(chǎng)總存量維持于約170 萬(wàn)平方米,同比增長(zhǎng)34.6%。租賃需求活躍,整體空置率環(huán)比下降兩個(gè)百分點(diǎn)至4.7%。

2016年第二季度購(gòu)物中心首層租金:環(huán)比增長(zhǎng)0.7% 至人民幣14.8 元每天每平方米

2010年至2016年第二季度杭州購(gòu)物中心首層租金及增長(zhǎng)率

分析:繼某優(yōu)質(zhì)項(xiàng)目完成內(nèi)部品牌及業(yè)態(tài)組合調(diào)整后,第二季度全市平均租金環(huán)比增長(zhǎng)0.7% 至人民幣14.8 元每天每平方米。其余項(xiàng)目?jī)?nèi)租金水平與上季度相若。

2016年第二季度購(gòu)物中心空置率:環(huán)比下降兩個(gè)百分點(diǎn)至4.7%

2010年至2016第二季度杭州優(yōu)質(zhì)購(gòu)物中心新增供應(yīng),凈吸納量和空置率

分析:2016年第二季度租賃需求活躍,整體空置率環(huán)比下降兩個(gè)百分點(diǎn)至4.7%。其主要受兒童業(yè)態(tài)的活躍需求所帶動(dòng)。

其中,湖濱、錢江新城和城西空置率分別環(huán)比上升4.3、0.6 和0.8 個(gè)百分點(diǎn),主要由諸如銀泰in77、萬(wàn)象城和西溪印象城等若干項(xiàng)目?jī)?nèi)持續(xù)的內(nèi)部調(diào)整所致。

與之相比,諸多兒童品牌入駐萬(wàn)達(dá)廣場(chǎng),替代原萬(wàn)達(dá)百貨鋪位,因而城北空置率環(huán)比下降6.6 個(gè)百分點(diǎn)。

2016年第二季度購(gòu)物中心供應(yīng):無(wú)新增供應(yīng)入市,總存量維持約170萬(wàn)平方米,或同比增長(zhǎng)34.6%

某項(xiàng)目推遲竣工,杭州優(yōu)質(zhì)購(gòu)物中心無(wú)新增供應(yīng)入市。市場(chǎng)總存量維持于約170 萬(wàn)平方米,或同比增長(zhǎng)34.6%。按區(qū)域分析,城北仍擁有最高存量,占全市總存量36%,城西(24%)和錢江新城(19%)次之。

市場(chǎng)展望:下半年10個(gè)新項(xiàng)目計(jì)劃入市,帶來(lái)約81.3萬(wàn)平方米的新增商業(yè)面積

在中短期內(nèi),零售銷售額以及消費(fèi)支出的持續(xù)增長(zhǎng)態(tài)勢(shì)將繼續(xù)支撐杭州購(gòu)物中心的進(jìn)一步發(fā)展。鑒于眾多項(xiàng)目品牌及業(yè)態(tài)組合的同質(zhì)化,購(gòu)物中心將通過(guò)引進(jìn)首次入市品牌以與其它項(xiàng)目相抗衡。2016 年下半年,該趨勢(shì)將顯現(xiàn)于多個(gè)業(yè)態(tài)中,包括某書店、某設(shè)計(jì)師服飾品牌以及某知名全國(guó)連鎖餐飲品牌的首次入駐。

2016 年下半年,建筑面積合計(jì)約81.3 萬(wàn)平方米的10個(gè)新項(xiàng)目計(jì)劃入市,繼而全市總存量將同比擴(kuò)增逾40%。大量非核心區(qū)域的新項(xiàng)目將對(duì)全市平均空置率造成上行壓力。同時(shí),若干高品質(zhì)新項(xiàng)目?jī)?nèi)預(yù)期高于平均的租金以及優(yōu)質(zhì)項(xiàng)目?jī)?nèi)的租金增長(zhǎng)有望抵消由非核心項(xiàng)目低于平均的租金帶來(lái)的下行壓力。

南京

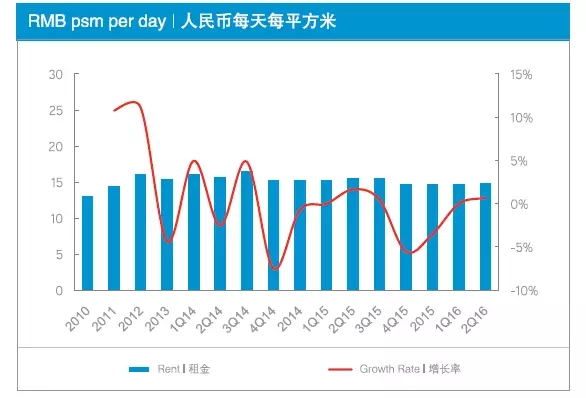

南京優(yōu)質(zhì)購(gòu)物中心連續(xù)第三個(gè)季度無(wú)新增項(xiàng)目入市,總存量維持于180 萬(wàn)平方米。空置率環(huán)比下降0.4 個(gè)百分點(diǎn)至4.5%。平均租金仍維持于人民幣14.5 元每天每平方米不變,但同比下跌3.0%。

2016第二季度購(gòu)物中心首層租金:同比下跌3.0%

2006年至2016第二季度南京購(gòu)物中心首層租金及環(huán)比增長(zhǎng)率

分析:南京平均租金仍維持于人民幣14.5 元每天每平方米不變,但同比下跌3.0%。該跌幅主要系2015 年末新入市項(xiàng)目之低于平均的租金所致。

新街口商圈:租金繼某項(xiàng)目完成內(nèi)部調(diào)整后同比上漲0.5%;

湖南路商圈:較小的市場(chǎng)份額以及某項(xiàng)目繼內(nèi)部品牌和業(yè)態(tài)組合調(diào)整后實(shí)現(xiàn)租金顯著增長(zhǎng),致使平均租金同比上13.1%;

河西和江寧商圈:因新項(xiàng)目之低于平均的租金而分別同比下跌2.3% 和1.6%。

2016年第二季度購(gòu)物中心空置率:環(huán)比下降0.4 個(gè)百分點(diǎn)至4.5%

2006年至2016第二季度南京購(gòu)物中心新增供應(yīng)、凈吸納量及空置率

分析:繼第一季度凈吸納量錄得負(fù)值后,南京商鋪物業(yè)租賃市場(chǎng)于第二季度回暖,空置率環(huán)比下降0.4 個(gè)百分點(diǎn)至4.5%。

新街口和湖南路商圈:空置率分別環(huán)比下降1.1 和1.5 個(gè)百分點(diǎn);

夫子廟商圈:某項(xiàng)目的內(nèi)部品牌調(diào)整令其空置率環(huán)比上升1.5 個(gè)百分點(diǎn)。

2016年第二季度購(gòu)物中心供應(yīng):無(wú)新增供應(yīng)入市,總存量維持于180 萬(wàn)平方米

南京優(yōu)質(zhì)購(gòu)物中心連續(xù)第三個(gè)季度無(wú)新增供應(yīng)入市,總存量維持于180 萬(wàn)平方米。

過(guò)去三年內(nèi),南京傳統(tǒng)零售區(qū)域外的商鋪市場(chǎng)發(fā)展迅速,且全市約四分之三的存量位于非核心區(qū)域,相較2012 年時(shí),核心及非核心區(qū)域存量大致相若。其中大部分?jǐn)U張歸功于河西的發(fā)展,該子市場(chǎng)現(xiàn)有53.3 萬(wàn)平方米的最大存量(占總存量30%),江寧(19%)次之。

市場(chǎng)展望:11 個(gè)新項(xiàng)目計(jì)劃于2016 年下半年竣工,將在短期內(nèi)推高全市平均空置率至7%至10% 之間

消費(fèi)品零售總額及消費(fèi)支出在過(guò)去五年內(nèi)分別以15.1% 及8.9%的年均復(fù)合增長(zhǎng)率保持增長(zhǎng)態(tài)勢(shì),這將在中短期內(nèi)繼續(xù)吸引開發(fā)商及零售商入駐南京市場(chǎng)。

11 個(gè)新項(xiàng)目計(jì)劃于2016 年下半年竣工,合計(jì)商鋪建筑面積近95.9 萬(wàn)平方米。逾九成的新增供應(yīng)(按建筑面積)將于非核心區(qū)域內(nèi)落成。大量新增供應(yīng)的入市將加劇非核心區(qū)域內(nèi)項(xiàng)目業(yè)主間的競(jìng)爭(zhēng),繼而將在短期內(nèi)推高全市平均空置率至7%至10% 之間。

在中短期內(nèi),河西商圈的高品質(zhì)新項(xiàng)目或?qū)⑹杖「哂谄骄淖饨穑欢摑q幅將被江寧、浦口和城北區(qū)域項(xiàng)目?jī)?nèi)低于平均的租金所抵消。

在核心區(qū)域內(nèi),諸如德基廣場(chǎng)等管理良好的購(gòu)物中心在中短期內(nèi)將持續(xù)可見積極的租金表現(xiàn)及來(lái)自知名零售商的需求。相較而言,若干購(gòu)物中心因其缺乏運(yùn)營(yíng)管理經(jīng)驗(yàn)以及項(xiàng)目業(yè)態(tài)組合的同質(zhì)化對(duì)漲租持謹(jǐn)慎態(tài)度。

武漢

2016 年第二季度武漢購(gòu)物中心市場(chǎng)保持穩(wěn)定。隨著零售商持續(xù)吸納最近若干季度內(nèi)入市項(xiàng)目之空置面積,本季度空置率有所下降。由于某項(xiàng)目業(yè)內(nèi)出現(xiàn)租戶因低營(yíng)業(yè)額而退租的現(xiàn)象,因而為填補(bǔ)空缺提供租金優(yōu)惠,致使平均租金小幅下跌。

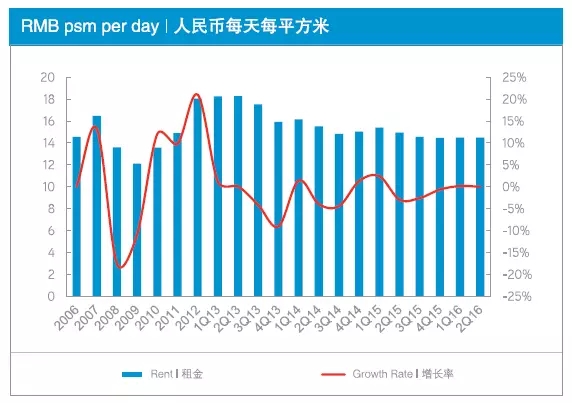

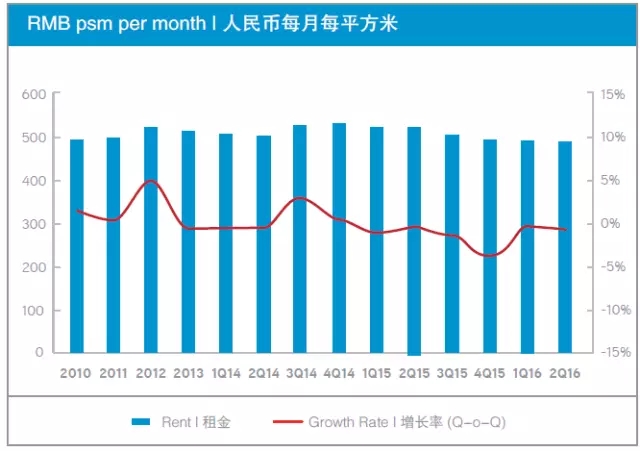

2016第二季度購(gòu)物中心首層租金:環(huán)比下降0.1% ,同比下降9.6%,至人民幣623.0 元每月每平方米

2009年至2016第二季度武漢購(gòu)物中心首層租金和增長(zhǎng)率

分析:2016 年第二季度,武漢中高端購(gòu)物中心市場(chǎng)首層物業(yè)平均租金環(huán)比下降0.1% 或同比下降9.6%,至人民幣623.0 元每月每平方米。

若剔除某租金水平顯著高于全市平均的項(xiàng)目之影響,全市平均租金環(huán)比下降0.3% 或同比下降3.3% 至人民幣350.1 元每月每平方米。

具體而言,徐東租金隨著某座于2014 年開業(yè)項(xiàng)目?jī)?nèi)的續(xù)租而環(huán)比上漲1.2%,至人民幣573.3 元每月每平方米。青山租金環(huán)比下跌2.5% 至人民幣360.6 元每月每平方米,由某業(yè)主為填補(bǔ)因低營(yíng)業(yè)額退租之商鋪空缺而提供租金優(yōu)惠所致。 22016年第二季度購(gòu)物中心空置率:環(huán)比下降0.5 個(gè)百分點(diǎn)至6.5%

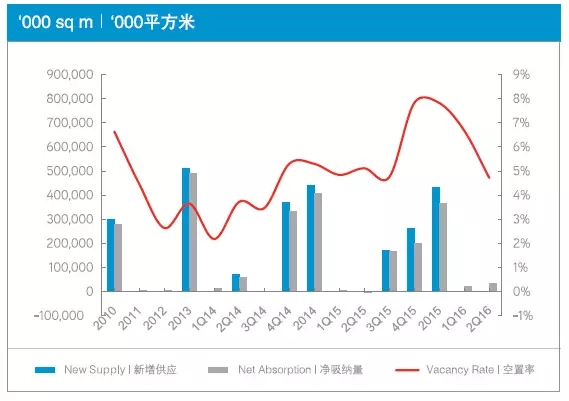

2010上半年至2016上半年青島優(yōu)質(zhì)購(gòu)物中心新增供應(yīng)、凈吸納量及空置率

分析:武漢購(gòu)物中心市場(chǎng)需求穩(wěn)定。服飾業(yè)態(tài)仍具有舉足輕重的地位,而全國(guó)餐飲連鎖品牌繼續(xù)擴(kuò)張。繼武漢摩爾城于第一季度重新入市后,全市空置率環(huán)比下降0.5 個(gè)百分點(diǎn)至6.5%。

按商圈分析,中南路及沌口經(jīng)開區(qū):由經(jīng)驗(yàn)豐富的國(guó)外發(fā)展商所開發(fā)的項(xiàng)目持續(xù)吸引品牌商入駐,錄得空置率環(huán)比最大降幅,分別從6.5%和3.9% 下降至本季度的3.9% 和3.8%。

徐東:因中商集團(tuán)運(yùn)營(yíng)的某項(xiàng)目進(jìn)行品牌及業(yè)態(tài)組合調(diào)整,從而使其空置率環(huán)比上升1.3 個(gè)百分點(diǎn)至1.4%。 若干全國(guó)餐飲連鎖品牌首次入駐武漢,其中包括:西貝莜面村和大豐收匠鍋分別于菱角湖萬(wàn)達(dá)廣場(chǎng)新設(shè)800 及300 平方米店鋪;以及米桃餐廳于凱德1818 開設(shè)400 平方米店鋪。

2016年第二季度購(gòu)物中心供應(yīng)

無(wú)新項(xiàng)目入市,全市總存量維持于310萬(wàn)平方米。

市場(chǎng)展望:2016年下半年,兩個(gè)新項(xiàng)目計(jì)劃入市

壹方購(gòu)物中心,系瑞安房地產(chǎn)繼武漢天地之后,在漢開發(fā)運(yùn)營(yíng)的第二個(gè)項(xiàng)目,預(yù)期將吸引若干新零售品牌進(jìn)入武漢。長(zhǎng)和實(shí)業(yè)的首個(gè)華中項(xiàng)目M+ 亦將于下半年開幕。上述項(xiàng)目均體現(xiàn)武漢購(gòu)物中心市場(chǎng)漸趨成熟之勢(shì)。武漢將繼續(xù)發(fā)揮華中地區(qū)零售樞紐的地位,繼續(xù)吸引發(fā)展商及零售商入駐武漢。

蘇州

2016第二季度購(gòu)物中心首層租金:環(huán)比下跌0.7% 至人民幣9.22 元每天每平方米

2010年至2016第二季度蘇州購(gòu)物中心首層租金和增長(zhǎng)率

分析:蘇州中高端購(gòu)物中心物業(yè)市場(chǎng)首層平均租金環(huán)比下跌0.7% 至人民幣9.22 元每天每平方米。該跌幅主要由非核心區(qū)域內(nèi)某項(xiàng)目提供租金優(yōu)惠以抵消周邊地鐵施工所帶來(lái)的影響所致。

2016年第一季度購(gòu)物中心空置率:整體空置率環(huán)比下降0.2個(gè)百分點(diǎn)

2010年至2016第一季度蘇州購(gòu)物中心新增供應(yīng)、凈吸納量及空置率

分析:第二季度,市場(chǎng)凈吸納量受限于新項(xiàng)目的缺乏,由第一季度的183,900 平方米下跌至第二季度的4,800 平方米。來(lái)源于服飾以及餐飲業(yè)態(tài)的新租及新開活動(dòng)帶動(dòng)全市整體空置率環(huán)比下降0.2個(gè)百分點(diǎn)。

在獅山和滸墅關(guān),于前兩個(gè)季度內(nèi)落成項(xiàng)目的去化帶動(dòng)空置率分別環(huán)比下降1.2 和2.0 個(gè)百分點(diǎn)至5.7% 和5.0%。

相形之下,吳中某購(gòu)物中心項(xiàng)目?jī)?nèi)諸如C&A 等若干服飾品牌商鋪的關(guān)閉令該區(qū)域空置率環(huán)比上升0.2 個(gè)百分點(diǎn)至5.8%。 32016年第二季度購(gòu)物中心供應(yīng):無(wú)新增供應(yīng)入市,總存量維持于190 萬(wàn)平方米

截至季末,約110 萬(wàn)平方米的存量(約占總存量60%)位于核心零售區(qū)域外。該現(xiàn)象體現(xiàn)次中心區(qū)域內(nèi)鑒于基礎(chǔ)建設(shè)日益成熟,新項(xiàng)目得以持續(xù)發(fā)展。其中眾多新項(xiàng)目系其所在區(qū)域內(nèi)首個(gè)現(xiàn)代化/ 大型購(gòu)物中心。

市場(chǎng)展望

2016年下半年,六個(gè)新項(xiàng)目計(jì)劃入市,合計(jì)建筑面積約57.3 萬(wàn)平方米;此外,58.9 萬(wàn)平方米的新項(xiàng)目預(yù)計(jì)于2017 年入市;預(yù)計(jì)全市平均空置率之上升幅度限于一至兩個(gè)百分點(diǎn)內(nèi)。

新增供應(yīng)在核心區(qū)和非核心區(qū)域間的比例分布約為55%:45%。短期內(nèi),預(yù)計(jì)全市平均空置率之上升幅度僅限于一至兩個(gè)百分點(diǎn)內(nèi)。

未來(lái)若干個(gè)季度內(nèi),預(yù)計(jì)全市平均租金將維持穩(wěn)定或小幅上漲。非核心區(qū)域內(nèi)若干購(gòu)物中心或?qū)⑻峁┳饨饍?yōu)惠以吸引租戶,尤以區(qū)域規(guī)劃地鐵線路開通前開業(yè)的項(xiàng)目為甚;核心區(qū)域內(nèi)若干項(xiàng)目的租金仍將上漲,諸如蘇悅廣場(chǎng)(湖西)、龍湖天街(獅山)等即將入市項(xiàng)目的高品質(zhì)有望支撐其高于平均的租金水平。

沈陽(yáng)

全市生產(chǎn)總值及城鎮(zhèn)居民人均可支配收入增速放緩,受此影響,2016年第二季度,該市優(yōu)質(zhì)購(gòu)物中心空置率上升,環(huán)比增加1.0個(gè)百分點(diǎn);平均租金下跌,首層平均固定租金環(huán)比下降0.2%。

2016第二季度購(gòu)物中心租金:首層平均固定租金環(huán)比下降0.2%至人民幣440.3元每月每平方米

2010年至2016第二季度沈陽(yáng)優(yōu)質(zhì)購(gòu)物中心租金和增長(zhǎng)率

分析:鑒于若干高端項(xiàng)目在部分奢侈品牌撤出后提供租金折扣以吸引新的國(guó)際時(shí)尚品牌,季內(nèi)全市首層平均固定租金環(huán)比下降0.2%至人民幣440.3元每月每平方米。

若干大眾市場(chǎng)定位項(xiàng)目在調(diào)整租戶時(shí),引進(jìn)更多餐飲及其它體驗(yàn)類零售商以替代時(shí)尚業(yè)態(tài)租戶,租金水平亦有所下降。

2015年入市的項(xiàng)目租金大致保持平穩(wěn),而位于中街等核心地段且擁有針對(duì)年輕消費(fèi)者的業(yè)態(tài)及品牌組合之成功項(xiàng)目則獲得租金增長(zhǎng)。

2016年第二季度購(gòu)物中心空置率:環(huán)比增加1.0個(gè)百分點(diǎn)至20.0%

2010年至2016第二季度沈陽(yáng)優(yōu)質(zhì)購(gòu)物中心新增供應(yīng)、凈吸納量及空置率

沈陽(yáng)優(yōu)質(zhì)購(gòu)物中心空置率環(huán)比增加1.0個(gè)百分點(diǎn)至20.0%,主要由位于鐵西區(qū)域的樂賓百貨撤出星摩爾購(gòu)物廣場(chǎng)所致。鑒于消費(fèi)者愈發(fā)偏好購(gòu)物中心,自2013年以來(lái)沈陽(yáng)市場(chǎng)已有若干家百貨關(guān)閉。銷量下滑及在線零售的競(jìng)爭(zhēng)亦致使某些奢侈及輕奢時(shí)尚品牌撤出北站CBD。

盡管如此,區(qū)域性餐飲品牌及國(guó)內(nèi)快時(shí)尚品牌表現(xiàn)活躍,位于核心區(qū)域的大眾消費(fèi)定位購(gòu)物中心或社區(qū)購(gòu)物中心均錄得新租。國(guó)際品牌仍較為青睞知名發(fā)展商旗下位于核心地段并且能夠吸引全市范圍內(nèi)消費(fèi)者的成熟項(xiàng)目。

2016年第二季度優(yōu)質(zhì)購(gòu)物中心供應(yīng)

無(wú)新供應(yīng)入市,整體市場(chǎng)存量維持不變,約為290萬(wàn)平方米。

市場(chǎng)展望:一個(gè)新增項(xiàng)目有望入市

2016年下半年,一個(gè)位于渾南新興區(qū)域的零售物業(yè)項(xiàng)目有望入市。該大型項(xiàng)目預(yù)計(jì)將定位于大眾市場(chǎng)。

鑒于經(jīng)濟(jì)增長(zhǎng)放緩所帶來(lái)的市場(chǎng)不確定性,主要零售商對(duì)擴(kuò)張持謹(jǐn)慎態(tài)度, 項(xiàng)目間的競(jìng)爭(zhēng)隨之進(jìn)一步加劇,亦可能導(dǎo)致部分在建項(xiàng)目推遲開業(yè)。

中短期內(nèi),業(yè)主間的競(jìng)爭(zhēng)或?qū)⒁种粕蜿?yáng)市場(chǎng)的租金增長(zhǎng)。盡管新供應(yīng)有望吸引大型主力租戶,大量的空置面積仍將是沈陽(yáng)商鋪市場(chǎng)面臨的主要挑戰(zhàn)。

天津

2016年第二季度,全市社會(huì)消費(fèi)品零售總額達(dá)2,702億元,同比增長(zhǎng)8.6%。天津優(yōu)質(zhì)購(gòu)物中心市場(chǎng)大致保持平穩(wěn),受新增供應(yīng)影響,平均租金小幅下降且整體空置率上升。

2016第二季度購(gòu)物中心租金:平均固定租金環(huán)比下降0. 7%至人民幣484.2元每月每平方米

2010年至2016第二季度天津優(yōu)質(zhì)購(gòu)物中心租金和增長(zhǎng)率

分析:天津優(yōu)質(zhì)購(gòu)物中心首層平均固定租金環(huán)比下降0. 7%至人民幣484.2元每月每平方米。主要受新增供應(yīng)低于平均租金的影響,以及部分老舊項(xiàng)目為挽留現(xiàn)有租戶提供租金折扣。然而,得益于受歡迎的品牌組合,一些近年入市且定位于大眾消費(fèi)市場(chǎng)的項(xiàng)目獲得租金漲幅。

2016年第二季度購(gòu)物中心空置率:受新項(xiàng)目帶動(dòng),整體空置率環(huán)比上升0.9個(gè)百分點(diǎn)至8.4%

2010年至2016二季度天津優(yōu)質(zhì)購(gòu)物中心新增供應(yīng)、凈吸納量及空置率

分析:2016年第二季度,天津優(yōu)質(zhì)購(gòu)物中心需求保持穩(wěn)定。主要受新項(xiàng)目帶動(dòng),整體空置率環(huán)比上升0.9個(gè)百分點(diǎn)至8.4%。除卻新項(xiàng)目的影響,平均空置率小幅下降0.1個(gè)百分點(diǎn)。盡管若干老舊項(xiàng)目錄得租戶撤租,運(yùn)營(yíng)良好項(xiàng)目之租賃需求仍然強(qiáng)勁,如大悅城和水游城。

2016年第二季度,餐飲業(yè)是市場(chǎng)主要的需求驅(qū)動(dòng)力。來(lái)自餐飲業(yè)的代表性租賃交易包括:連鎖餐廳綠茶餐廳和魚非魚分別在世紀(jì)都會(huì)和大悅城開設(shè)天津首家分店。

2016年第二季度購(gòu)物中心供應(yīng):新增一項(xiàng)目入市,總存量推升至240 萬(wàn)平方米

位于南京路的天津世紀(jì)都會(huì)于2016年第二季度完工入市,帶來(lái)77,000平方米的優(yōu)質(zhì)零售面積,將該市市場(chǎng)總存量推升至約240萬(wàn)平方米。新項(xiàng)目由和記黃埔地產(chǎn)開發(fā),為該集團(tuán)在天津的首個(gè)項(xiàng)目。

市場(chǎng)展望:2016年下半年,四個(gè)新項(xiàng)目計(jì)劃入市,合計(jì)建筑面積約23.1 萬(wàn)平方米

四個(gè)零售物業(yè)預(yù)計(jì)將于2016年下半年進(jìn)入天津市場(chǎng),為市場(chǎng)帶來(lái)總計(jì)約為23.1萬(wàn)平方米的供應(yīng)。由于新項(xiàng)目將采取大眾市場(chǎng)定位,且收取預(yù)期低于市場(chǎng)平均水平的租金,天津市平均租金增長(zhǎng)將有所受限。

隨著消費(fèi)者購(gòu)物模式的轉(zhuǎn)變和來(lái)自電子商務(wù)的競(jìng)爭(zhēng)加劇,近幾年天津商鋪物業(yè)市場(chǎng)的體驗(yàn)式業(yè)態(tài)配比日益增長(zhǎng)。有鑒于此,體驗(yàn)類商鋪仍將是未來(lái)幾個(gè)季度主要的市場(chǎng)需求來(lái)源。

與此同時(shí),該市的商鋪物業(yè)市場(chǎng)將持續(xù)在傳統(tǒng)商圈之外擴(kuò)張。未來(lái)半年近75%的新增供應(yīng)將位于天津非核心區(qū)域。地鐵六號(hào)線預(yù)計(jì)在2016年第三季度運(yùn)營(yíng),去往南開和紅橋子市場(chǎng)的交通將更為便利。

大連

2016年第一季度全市社會(huì)消費(fèi)品零售總額同比增長(zhǎng)9.3%,城鎮(zhèn)居民人均可支配收入同比增長(zhǎng)7.0%。受宏觀指標(biāo)支撐, 2016年上半年大連零售物業(yè)市場(chǎng)保持平穩(wěn),優(yōu)質(zhì)購(gòu)物中心市場(chǎng)需求活躍,無(wú)新增供應(yīng)入市,市場(chǎng)總存量維持在約150萬(wàn)平方米,空置率下降且平均租金上漲。

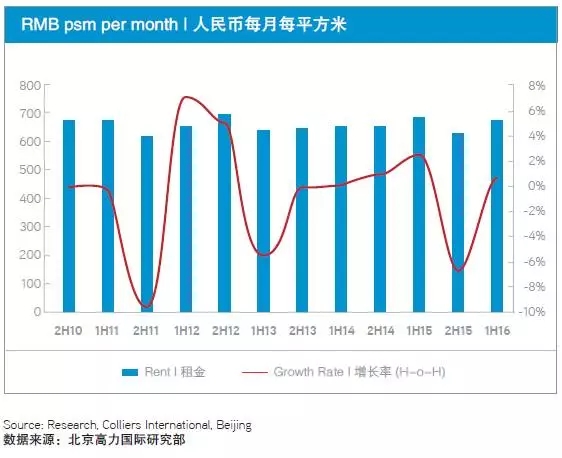

2016年上半年購(gòu)物中心租金:首層平均固定租金半年環(huán)比上漲0. 4%至人民幣644.0元每月每平方米

2010下半年至2016上半年大連優(yōu)質(zhì)購(gòu)物中心物業(yè)租金和增長(zhǎng)率

核心區(qū)域:大連優(yōu)質(zhì)購(gòu)物中心租金小幅提升,首層平均固定租金半年環(huán)比上漲0. 4%至人民幣644.0元每月每平方米

非核心區(qū)域:成熟項(xiàng)目提高租金,而去年入市的項(xiàng)目維持原有租金水平

2016年上半年購(gòu)物中心空置率:環(huán)比下降1.6個(gè)百分點(diǎn)至9.4%

2010上半年至2016上半年大連優(yōu)質(zhì)購(gòu)物中心新增供應(yīng),凈吸納量和空置率

分析:大連優(yōu)質(zhì)購(gòu)物中心市場(chǎng)需求活躍,凈吸納量達(dá)到約24,000平方米,空置率半年環(huán)比下降1.6個(gè)百分點(diǎn)至9.4%。餐飲、生活及時(shí)尚品牌是最為活躍的需求驅(qū)動(dòng)力。

核心商圈:大部分的新開業(yè)或新租位于核心商圈,其中青泥洼橋購(gòu)物中心空置率半年環(huán)比下降4.5個(gè)百分點(diǎn),為上半年所有購(gòu)物中心中的最大降幅。

非核心商圈:購(gòu)物中心展開業(yè)態(tài)和租戶調(diào)整,加之2015年開業(yè)的項(xiàng)目被持續(xù)吸納,推動(dòng)空置率環(huán)比下降2.0個(gè)百分點(diǎn)。

2016年上半年購(gòu)物中心供應(yīng)

無(wú)新增供應(yīng),總存量維持約150萬(wàn)平方米不變 4市場(chǎng)展望:核心商圈的租金預(yù)計(jì)將繼續(xù)穩(wěn)步上漲,非核心商圈內(nèi)租金增長(zhǎng)受限且空置率處于相對(duì)較高水平

鑒于高入駐率及零售商對(duì)優(yōu)質(zhì)地段的偏好,核心商圈的租金預(yù)計(jì)將繼續(xù)穩(wěn)步上漲。非核心商圈內(nèi),去年入市的大量供應(yīng)將繼續(xù)面臨諸如尚未成熟的零售環(huán)境、較為有限的人流等挑戰(zhàn),致使租金增長(zhǎng)受限且空置率處于相對(duì)較高水平。這些購(gòu)物中心有望開展進(jìn)一步調(diào)整,引進(jìn)更多體驗(yàn)業(yè)態(tài)品牌,例如高人氣餐廳、咖啡館及兒童零售品牌。

青島

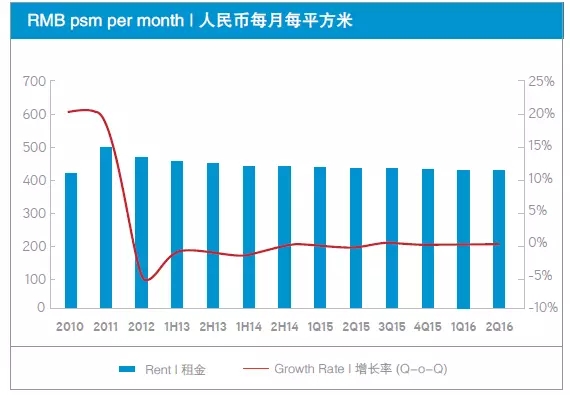

2016年上半年,青島優(yōu)質(zhì)購(gòu)物中心市場(chǎng)大致保持穩(wěn)定。一個(gè)新項(xiàng)目完工,平均租金小幅下降,半年環(huán)比下降0.4%;整體空置率上升,半年環(huán)比上升0.2個(gè)百分點(diǎn)。

2016上半年優(yōu)質(zhì)購(gòu)物中心租金:半年環(huán)比下降0.4%至人民幣494.9元/月/平方米

2010上半年至2016上半年青島優(yōu)質(zhì)購(gòu)物中心租金和增長(zhǎng)率

分析:2016年上半年,青島首層平均固定租金半年環(huán)比下降0.4%至人民幣494.9元每月每平方米。

租金下降主要原因:新項(xiàng)目的租金低于平均水平以及處于調(diào)整期的老舊項(xiàng)目提供租金折扣,抵消了位于香港中路、市北CBD及李村的某些購(gòu)物中心的租金增長(zhǎng)。

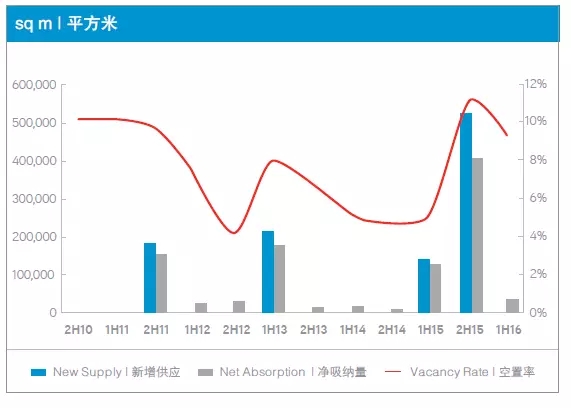

2016年上半年購(gòu)物中心空置率:半年環(huán)比上升0.2個(gè)百分點(diǎn)至9.9%

2010上半年至2016上半年青島優(yōu)質(zhì)購(gòu)物中心新增供應(yīng)、凈吸納量及空置率

分析:2016年上半年,優(yōu)質(zhì)購(gòu)物中心的需求穩(wěn)定。整體空置率半年環(huán)比上升0.2個(gè)百分點(diǎn)至9.9%。除卻新增供應(yīng)影響,由部分中低端定位的老舊商業(yè)項(xiàng)目進(jìn)行業(yè)態(tài)調(diào)整或租戶撤離所致。

相較而言,由知名資產(chǎn)管理公司運(yùn)營(yíng)并擁有廣受歡迎品牌組合的現(xiàn)代購(gòu)物中心仍能維持較高入駐率。位于市北CBD子市場(chǎng)的某物業(yè)之入駐率在整修后得以提升,新租戶包括教育機(jī)構(gòu)及家電賣場(chǎng)。

2016年上半年,餐飲業(yè)態(tài)仍為最活躍的需求驅(qū)動(dòng)力,若干項(xiàng)目提高了此類業(yè)態(tài)在其租戶組合中的占比。

2016年上半年購(gòu)物中心供應(yīng):新增一項(xiàng)目開業(yè),市場(chǎng)總存量半年環(huán)比上升9%至約160萬(wàn)平方米

零售面積為13.1萬(wàn)平方米的金獅廣場(chǎng)于上半年開業(yè),該項(xiàng)目位于嶗山子市場(chǎng),為綜合體啤酒城項(xiàng)目的一部分。有鑒于此,市場(chǎng)總存量半年環(huán)比上升9%至約160萬(wàn)平方米。

該新增供應(yīng)由百盛商業(yè)集團(tuán)持有并管理,開業(yè)時(shí)已基本滿租,引進(jìn)了百盛旗下的首家精品超市以及大比例的體驗(yàn)型業(yè)態(tài)。

市場(chǎng)展望:兩個(gè)新增項(xiàng)目將于2016年下半年開業(yè),預(yù)計(jì)市總存量上升15%

總零售面積約為2 4 . 6萬(wàn)平方米的兩個(gè)零售項(xiàng)目預(yù)計(jì)于2 0 1 6 年下半年正式開業(yè),包括凱德集團(tuán)青島首個(gè)零售物業(yè),凱德MALL新都心,以及奧克斯廣場(chǎng)。

未來(lái)供應(yīng)將致使該市總存量上升15%。現(xiàn)有項(xiàng)目的業(yè)主將繼續(xù)實(shí)施品牌調(diào)整,引入更多體驗(yàn)類品牌,而新項(xiàng)目業(yè)主將提供租金折扣以吸引理想租戶。

因此,該市的租金增長(zhǎng)將進(jìn)一步受限,而空置率預(yù)計(jì)將隨新項(xiàng)目的入市而波動(dòng)。就中期而言,地鐵三號(hào)線南段將于2016年底開始運(yùn)行,這將進(jìn)一步刺激香港中路及市北CBD區(qū)域的活躍度。

西安

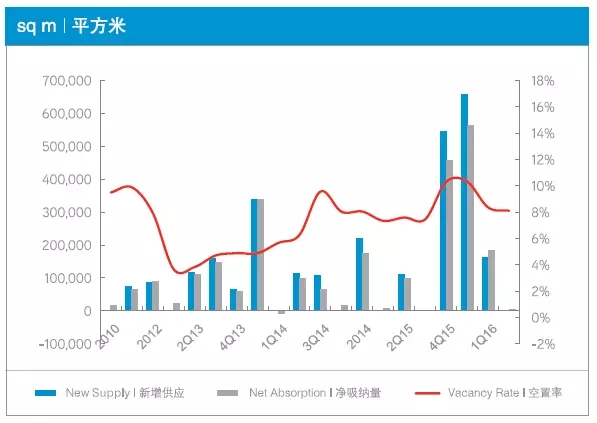

2015年下半年以來(lái),西安共迎來(lái)了5個(gè)優(yōu)質(zhì)購(gòu)物中心集中入市,合計(jì)546,000平方米。至此,西安全市優(yōu)質(zhì)商業(yè)項(xiàng)目存量超過(guò)238萬(wàn)平方米,租金同比上升3.78%,空置率上升至6.3%。

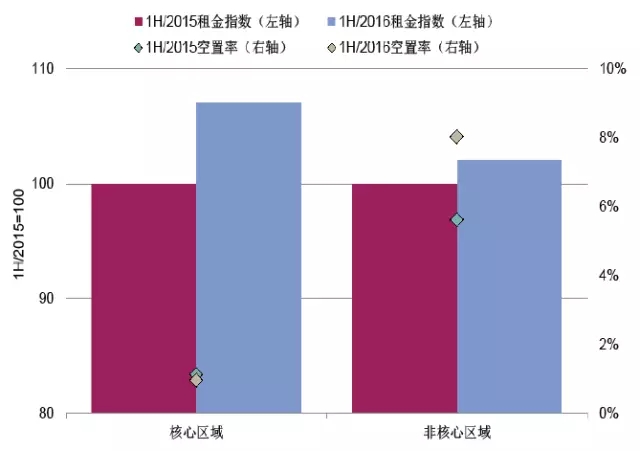

2016上半年購(gòu)物中心租金及空置率:租金同比上升3.78%,空置率上升了2.1個(gè)百分點(diǎn)至6.3%

2016上半年西安市各區(qū)域優(yōu)質(zhì)購(gòu)物中心租金指數(shù)與空置率

分析:2016年上半年,西安全市優(yōu)質(zhì)購(gòu)物中心首層平均租金為每平方米每日人民幣15.4元,較2015年上半年同比上升3.78%。其中,核心區(qū)域的租金同比上漲7.3%,至每平方米每日人民幣30.1 元;非核心區(qū)域租金同比上漲2.2%,至每平方米每日人民幣10.8元。

核心區(qū)域:得益于市中心區(qū)域高端項(xiàng)目對(duì)品牌的吸引力和影響力,以及小寨區(qū)域?qū)θ藲獾木蹟n能力所表現(xiàn)出的較高租金水平,核心區(qū)域延續(xù)了2015 年上半年的良好表現(xiàn),租金指數(shù)穩(wěn)步攀升。

非核心區(qū)域:得益于大部分優(yōu)質(zhì)商業(yè)的良好市場(chǎng)表現(xiàn),區(qū)域租金整體呈現(xiàn)上升趨勢(shì)。

核心區(qū)域空置率下降0.1個(gè)百分點(diǎn),至1.0%; 非核心區(qū)域空置率上升3.6%個(gè)百分點(diǎn), 至8.0%

核心區(qū)域:一方面高端項(xiàng)目(如中大國(guó)際、世紀(jì)金花南門店、王府井百貨等)均維持在基本滿租的狀態(tài)。另一方面,核心區(qū)域的購(gòu)物中心正在進(jìn)行積極的業(yè)態(tài)調(diào)整,引入更多餐飲及運(yùn)動(dòng)休閑類品牌。

非核心區(qū)域:空置率的上升主要由于2015 年第四季度位于秦漢唐國(guó)際文化商業(yè)廣場(chǎng)的世紀(jì)金花撤場(chǎng)造成。除此之外,大部分位于非核心區(qū)域的優(yōu)質(zhì)購(gòu)物中心實(shí)現(xiàn)了基本滿租。

2016年上半年購(gòu)物中心供應(yīng)量及存量:優(yōu)質(zhì)購(gòu)物中心存量超過(guò)238萬(wàn)平方米

2001年至2016上半年西安供應(yīng)量與存量變化

分析:2015年下半年至2016年上半年,西安共迎來(lái)了5個(gè)優(yōu)質(zhì)購(gòu)物中心的集中入市,合計(jì)新增優(yōu)質(zhì)零售商業(yè)面積546,000平方米,西安全市優(yōu)質(zhì)購(gòu)物中心存量超過(guò)238萬(wàn)平方米。

市場(chǎng)展望

預(yù)計(jì)截至2018年,西安還將迎來(lái)超過(guò)25個(gè)項(xiàng)目,接近300萬(wàn)平方米的優(yōu)質(zhì)購(gòu)物中心集中入市。

預(yù)計(jì)未來(lái),西安商業(yè)市場(chǎng)將有更多的購(gòu)物中心向業(yè)態(tài)更豐富、環(huán)境更舒適的體驗(yàn)式購(gòu)物中心提檔升級(jí)。從區(qū)域來(lái)看,未來(lái)新增供應(yīng)主要集中在非核心區(qū)域,占比87%。其中,缺少大體量?jī)?yōu)質(zhì)商業(yè)項(xiàng)目的高新區(qū)將會(huì)迎來(lái)中大國(guó)際The City、綠地正大繽紛城、萬(wàn)達(dá)西安One等項(xiàng)目的集中入市。預(yù)計(jì)屆時(shí),高新區(qū)域?qū)?huì)成為又一具有區(qū)域影響力的新興區(qū)域。