家得寶是美國第二大、全球最大的家具建材零售商。家得寶銷售各類建筑材料、家居用品和草坪花園產品,而且提供各類相關服務。目前家得寶在美國、加拿大和墨西哥擁有2275家商店,公司市值達到1530億美元。其中有近300家店鋪是分布在海外的墨西哥和加拿大地區的。

過去五年來,這家家裝零售商的股價上漲了三倍多,年均漲幅30%。或許更引人注目的是其漲勢的穩定性。盡管今年上半年美國房市面臨回暖,家得寶的股價還是因為對于加息的預期和美國經濟的放緩而遭受打擊。家得寶今年以來已經下跌了4%以上,但是相比其他的同類公司的情況,家得寶還是要好些的,比如Bed Bath & Beyond年初至今下跌10%以上,LOWE下跌超過5%。

業績增長放緩

2016年第二季度家得寶營收達到265億美元,同比增長6.6%。增長來自于店鋪銷售的增長和2015年6月對于Interline的收購。家得寶線上業務增長19%,目前線上業務占到總營收的5.6%。海外業務方面,加拿大和墨西哥的店鋪銷售都獲得了正增長,但是美元的走強讓海外營收增長減少了0.7%。同時海外新開設的5家店鋪也為海外營收的增長起到了正向作用。

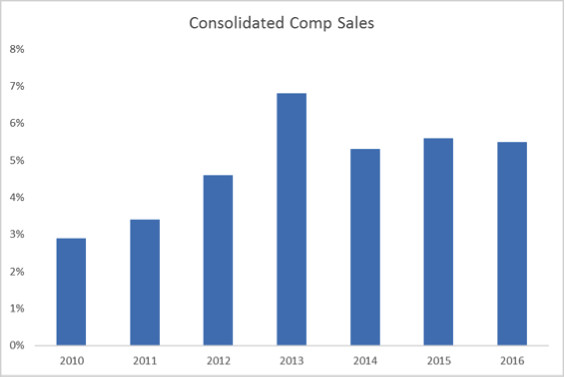

店鋪銷售的增長對于零售商來說是個比較重要的指標,通過這個指標,我們可以追蹤同一店鋪在一段時間內的銷售增長情況,在不投入更多資本的情況下,店鋪可以吸引更多的流量的能力。家得寶的店鋪銷售增長是4.7%,其中流量貢獻了2.2%的增長,訂單規模的增長貢獻了2.5%的增長,單次購買商品的數量和通貨膨脹是訂單規模得到了增長。尤其是大訂單得到了8.1%的增長。美國本土部分的店鋪銷售增長達到5.4%。

線上部分的流量的提升得益于動態送達時間(dynamic ETA)的設置,線上業務在16年第二季度整體增長的了19%,獲得喜人的成績。

盈利能力持續上升

16年第二季度,家得寶的毛利穩定地維持在33.7%,然而凈利得到了增長,從8.9%上漲到9.2%。這里面Interline的收購將家得寶的毛利率縮水了0.22%,但是供應鏈的擴充,效率的提高和更低的能源費用同時提高了這部分毛利率,同時這些因素也會幫助家得寶在未來進一步提高自己的利潤,同時在未來4個季度繼續提高家得寶的凈利。

“亞馬遜”化逐步開展

在過去的1年時間里,家得寶并沒有在本土市場開設新的店鋪,在海外家得寶新添了5家店鋪,同時家得寶試圖通過多種渠道來滿足顧客的多樣化的需求,同時增加手機端的功能,店鋪可以展示3萬到4萬的產品,但是線上卻可以同時展示7萬產品。

家得寶在提高存貨管理、服務和物流方面投入了大量的資金,目前的實施雖然還在早期,但是希望最終達到供應量同步化。線上的客戶訂單管理系統可以幫助公司優化存貨的管理,在這些現代科技手段的幫助下,家得寶的每平米銷量從15年第二季度的420美元上漲到16年第二季度的438美元。

前方是荊棘還是坦途?

家得寶的業績看似非常穩定,在零售業陷入掙扎的這個時代應該是很多投資者的首選,很多投資者也對于家得寶抱有了很高的期望,然而今年直到目前,家得寶都沒有給投資者帶來很好的回報,我們在其他一些基本面很好的公司身上也看到了類似的情況,比如星巴克。家得寶的股價在2016年出現了停滯不前的狀態,這讓我們有動力去探究其背后的原因。我們找到了比較合理的解釋:預期。在房市大漲的今天,人們對于家裝零售公司也有著更高的預期,家得寶的業績雖然不錯,但是沒有達到或者超過預期成為人們心目中的“很棒”,這樣的心里落差是讓很多投資者拋棄家得寶的原因。可以預料的是,如果未來家得寶的增長繼續萎縮的話,可能股價也會繼續跟著“萎縮”。

還記得財小鯨之前寫過的斯凱奇(SKX)單日暴跌22.34%的故事,斯凱奇從2013年的100%以上的增長,到16年的不到20%的增長,使得懷揣的美好愿景的投資者如夢初醒,紛紛從斯凱奇的小船上跳下,導致如此大的單日跌幅,但是如果因此說斯凱奇不是一家好公司,那么這個評價也有失偏頗。這個時候,股價的暴跌反應的就是投資者的高預期沒有得到滿足時的失望。

同時對于家得寶來說還有一個潛在的問題,從2009年一路狂奔的家得寶得益于房市的一路上漲,而這一波的上漲可能將隨著房市的見頂而停止,業務線的單一導致家得寶對于房市的依賴性比較大,因此房市的波動對于這支股票來講也會帶來巨大的波動。

“亞馬遜效應”帶來的激烈的線上競爭,看到作為電商的亞馬遜今年以來的股價表現,你就不難理解為什么家得寶今年以來的股票會是這樣的表現。雖然家得寶在發展自己的線上業務,畢竟目前占總營收的比例還是比較小,而且根據《華爾街日報》的報道,家得寶25% 的產品已經面臨嚴酷的線上銷售的競爭,而且這個數字未來還會繼續增加,可能未來對家得寶的營收和利潤都會產生巨大的影響。