全國多地房地產價格“瘋漲”背后推手居多,除了已經曝光的部分地產商、房屋中介哄抬房價,金融機構通過各種通道為地產商提供包括土地出讓金在內的全流程融資,也助長了這輪房價的快速上漲,隨著調整政策的接踵而至,金融監管部門也有意給包括土地出讓金融資等諸多違規行為戴上“緊箍咒”,而監管部門執行力度將很大程度上決定地產調控政策的成效。

監管終于要對土地融資出手,一旦控制銀行資金為房地產開發商購買土地提供融資,土地交易市場當前的瘋狂狀態將被遏制。

10月8日,上海率先公開發出嚴查土地款融資信號。

上海市住房城鄉建設管理委、市規劃國土資源局聯合下發《關于進一步加強本市房地產市場監管促進房地產市場平穩健康發展的意見》,點名銀行貸款、信托資金、資本市場融資、資管計劃配資、保險資金,不得用于繳付土地競買保證金、定金及后續土地出讓價款,并成立聯合小組進行檢查。

縱觀目前的土地融資市場,不管是用什么通道,以股權抑或債權的形式,穿透后的資金,大多來自銀行。

一種可能出現的極端情況是,開發商拿著別人的錢,僅僅以融資利息的財務成本,獲得了賣房的巨額利潤。假如抽掉這部分資金供給,難以想象會有多少開發商在沙灘上“裸泳”。

詳解土地款配資模式

相關監管此前一直要求土地競拍者承諾使用合規自有資金。銀行貸款、信托資金、保險資金明確不得用于繳付土地保證金、定金及后續土地出讓款,但繞開直接貸款,通過基金子公司、券商資管和信托等通道,變相為土地交易融資的做法屢禁不止。

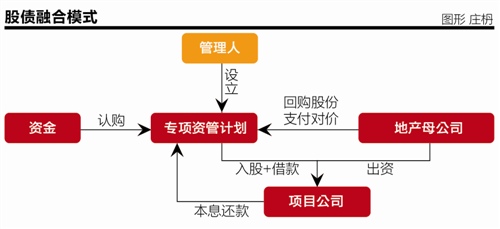

總的來說,開發商土地融資有四種方式,分別是股權融資、債權融資、明股實債和股債融合。純粹股權直投最少,因為開發商很少真的愿意讓渡自己的股權;債權融資中,通過委托貸款的方式當前已有所收緊;目前最難監管,且實踐最多的,是明股實債。股債融合本質則和明股實債相似。

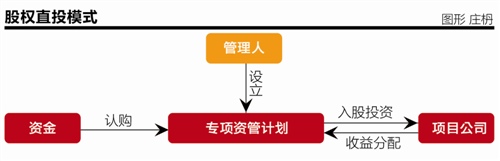

分項來看,股權直投的一般交易結構為:管理人(基金子公司、券商資管或信托,下同)成立專項資產管理計劃或信托計劃,入股為開發項目成立的項目公司。這種情況下,資管計劃管理人一般會直接或者間接參與房地產企業項目經營,建成后雙方按照股權比例分享投資收益。

但對于大房企而言,不到萬不得已不會真正讓渡出項目股權,就是要聯合拿地開發,也會聯合其他房企。

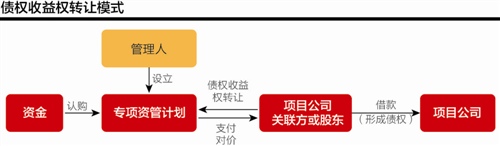

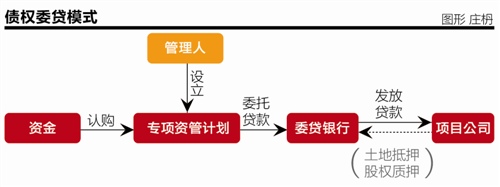

債權融資模式中,因為基金子公司或者券商資管沒有發放貸款的資質,不能直接投資一筆債權,所以一般是通過購買債權收益權(母公司對項目公司借款),或者通過銀行發放委托貸款。

不過嚴格來講,委托貸款也要參照銀行表內貸款的要求,不能用于開發商競買土地。因此這種方式基本上已經很難操作。

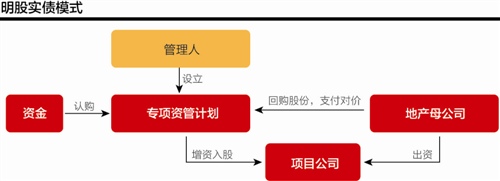

于是,就出現了被熱議“明股實債”模式。

表面上,資管或信托計劃參股了項目公司,但約定期滿后,項目公司要無條件回購股份,支付的價格就是債性融資的本息。這么做,一是規避了“委托貸款”的合規風險,另外,還能不提高房企的負債率。“房地產公司的負債率對他們申請銀行授信很重要,如果是股權的話,就不會算在負債里面。”有基金子公司人士告訴21世紀經濟報道記者。

最后一種,股債混合(小股大債)。事前明確股債的比例,用股權來對債權進行風險補足。也就是說,如果一切順利,項目公司可以回購資管計劃持有的股權,如果出現問題,那么項目公司的部分股權就讓渡給資管計劃管理人。

開發商的7倍杠桿

無論是股權還是債權,還是混合類融資,令房地產市場真正瘋狂的,是杠桿率。

整個房地產融資可以分三大環節:第一步是前端拿地融資(包含四證齊全前的配套融資),第二步是房地產開發貸款(土地證抵押融資),第三步是達到預售條件的銷售資金回籠。

輔之以成本來看,前端拿地成本占比是最高的,在北京、上海這樣的一線城市,占比可能高達70%以上,在武漢這樣的二線城市,也已經占到50%以上。據銀行地產業務人士介紹,開發商的建筑成本在全國都差不多,已經是非常成熟的產業,很好計算,項目成本的差異就在于土地價格。

結合融資環節和成本構成特色,不難看出,對于開發商來說,只要能“搞定”買土地的錢,后面的融資壓力并不大。

關鍵就在于,最大頭的土地融資中,開發商可以動用極高的資金杠桿。據21世紀經濟報道記者調研了解,土地出讓金的配資比例(自有:配資)一般為5:5、4:6或3:7,近年來,3:7開始變得普遍。

甚至,在還沒成功拍下土地,還只是參與競拍要繳納競拍保證金時,就有資金為開發商融資,這其中除了銀行資金,還有不可忽視的部分來自企業。

另外,在所謂“自有資金”部分,開發商還能通過非銀行渠道繼續撬動杠桿。用銀行業內人士的話來說,“只要你拍下土地了,資金自然會貼上來,根本不用擔心沒錢。”

所謂3:7的比例,還僅僅限于土地出讓金撬動的杠桿,且建立在自有資金“真金白銀”的基礎上,加上后續的開發融資,或者由建筑方墊資,開發商幾乎沒有動用自己的錢,到獲得預售許可之后,銷售收入就可以回籠資金,償還之前的負債,剩下的,便是利潤。

假設樓盤銷售額是土地價格的2倍,以3:7土地配資來算(不算融資利息),相當于房地產公司撬動了近7倍杠桿的資金。

在目前的市場情況下,撬動如此杠桿的成本也在不斷下降。據銀行相關人士介紹,一般來說,土地款融資利率要高于二級開發貸款(銀行表內貸款),因為土地款融資對接的是銀行自營或理財資金,特別是理財資金,成本高于銀行存款。

據了解,土地款配資市場競爭激烈,目前融資利率多在5%-8%之間,一般銀行約定3年期,但鼓勵開發商提前至1年還款。保證金融資因為期限短,數額小,融資利率可能高達12%。