近期發布了《2016-2022年中國零售市場運行態勢及投資戰略研究報告》分析了2016年中國零售市場狀況,下面是部分摘要:

一、中國零售行業市場現狀分析。

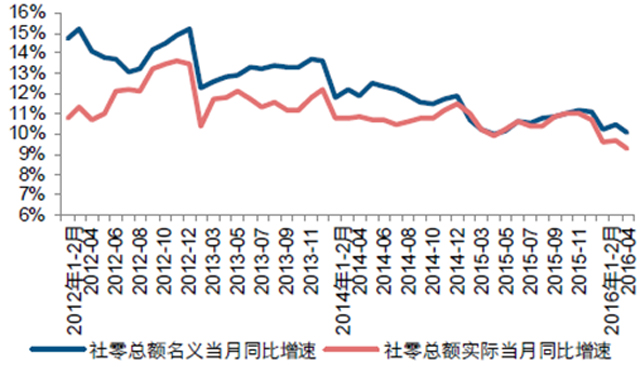

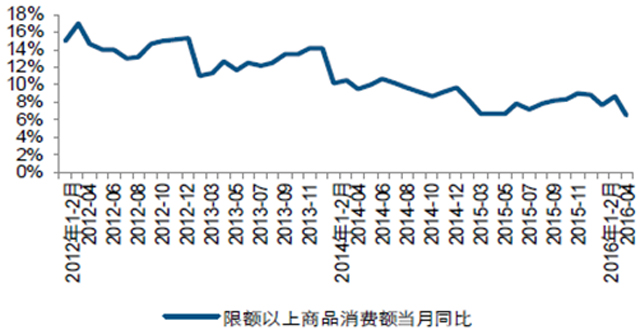

1、整體消費延續放緩趨勢,社零及限額以上社零增速創新低。受經濟放緩、廉政政策等影響,2012年以來消費增速整體呈現持續下行趨勢,2016年以來社零增速保持在10%-10.5%的窄幅區間震蕩,2016年4月同比增長10.1%,扣除價格因素影響實際同比增長9.3%,為歷史最低增速水平。同時,限額以上消費品零售增速為6.6%,增速環比下降2.1%,為歷史最低水平,主要受石油制品、汽車等銷售大幅放緩影響,剔除石油、建筑、汽車后名義增速為9.19%,增速同比提升1.72個百分點。

2012-2016年中國社會零售總額同比增速

2012-2016年中國限額以上消費品零售額增速

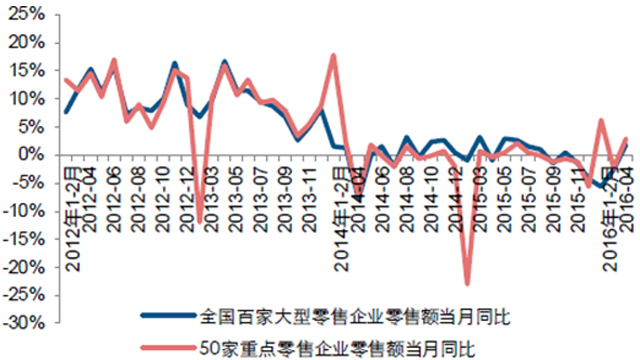

2、實體商貿零售整體有環比回暖勢頭。全國百家及50家大型實體零售企業增速從2016年初至今中樞出現上移,2016年4月全國百家及50家大型實體零售企業增速分別達到1.9%和2.9%,環比分別提升4.5和5.2個百分點,創出2015年下半年以來相對較高水平,預計主要受CPI高企推動及地產回暖等影響,食品、家電等品類消費拉動。

2012-2016年全國百家及50家重點大型零售企業零售額增速

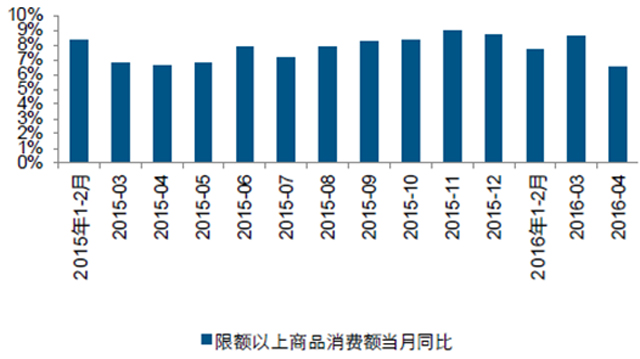

2015-2016年中國限額以上批發零售業商品零售增速

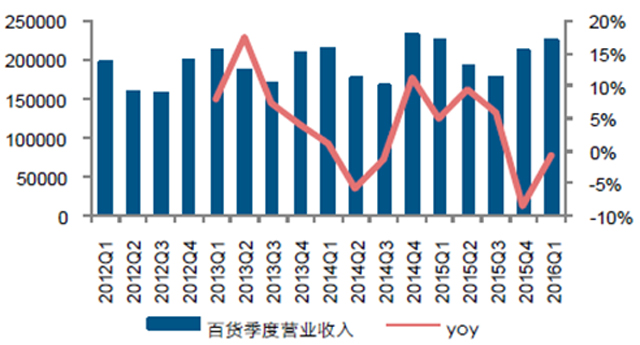

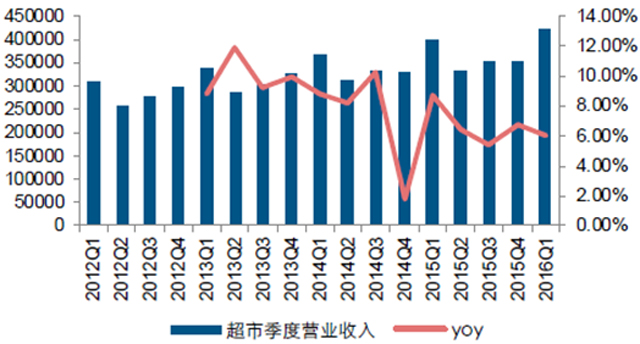

受整體消費增速放緩、電商分流及跨境等新消費沖擊影響,實體企業業績承壓。2016Q1百貨營業收入同比下降0.47%,增速環比提升7.89個百分點,百貨作為非必須消費品渠道,收入受經濟放緩影響連續兩季度下滑,自2010年來延續放緩趨勢,主要由于高基數效應、網購分流及終端百貨企業過度供給且同質化嚴重等影響。2016Q1超市營業收入同比增長6.05%,增速環比下降0.68個百分點,同比下降2.69個百分點。超市作為必須消費品渠道,受經濟波動影響相對較小,并受益于城鎮化率提升帶來增量剛需,所以盡管受到電商分流等因素影響,收入增速仍較為剛性。

2012-2016年中國百貨季度營業收入及增速

2012-2016年中國超市季度收入水平及其增速

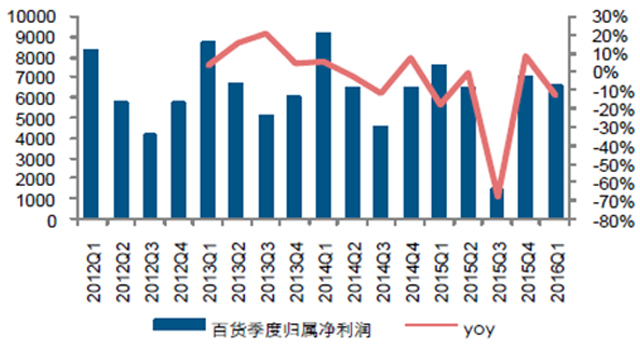

2012-2016年中國百貨行業凈利潤及其增速

2012-2016年中國超市行業凈利潤及其增速

我們認為,盡管目前經濟處于低位企穩階段,電商增速也逐步放緩,廉政政策邊際影響亦長期趨弱,但在新的商業供給持續加碼,而供應鏈和終端服務能力尚未實質提升之前,同質化競爭加劇,龍頭企業面臨新增業態分流影響持續,收入增速仍然存在下行壓力。同時,百貨、超市還共同面臨費用端剛性上漲,共同推動凈利潤同比出現大幅下降。在巨大業績壓力面前,龍頭百貨、超市企業開始優化供應鏈和優化終端服務能力兩個維度形成差異化,提升存量競爭力,力爭實現毛利率的持續優化和客流的提升。

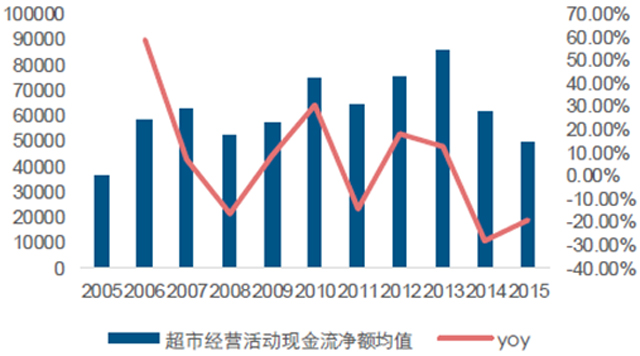

3、零售上市公司經營現金流仍維持凈流入,但流入凈額呈下滑趨勢。2015年百貨經營活動現金流凈額同比增長1.79%,扭轉連續三年下滑態勢,百貨經營現金流下滑主要原因在于營業收入下滑、租賃業務現金支出增加、單用途商業預付卡銷售下降、幫助供應商縮短賬期等。2015年超市經營活動現金流凈額同比下降19.27%,下降幅度較去年收窄8.67%,超市經營現金流下滑主因在于營業收入下滑造成的銷售商品提供勞務收到的現金減少、應付賬款減少、與門店相關的經營費用增加導致。

2005-2015年百貨行業經營活動現金流凈額

2005-2015年超市行業經營活動現金流凈額

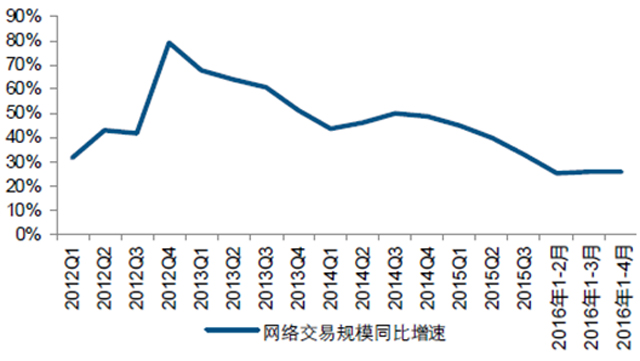

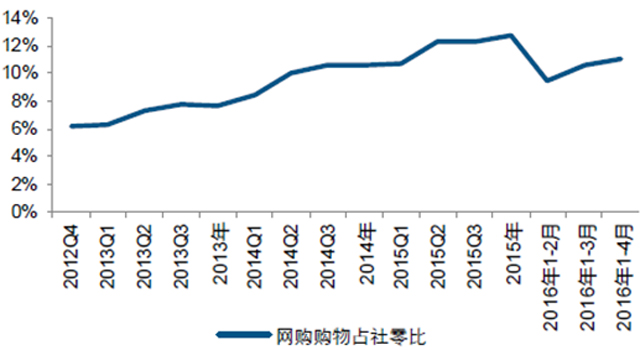

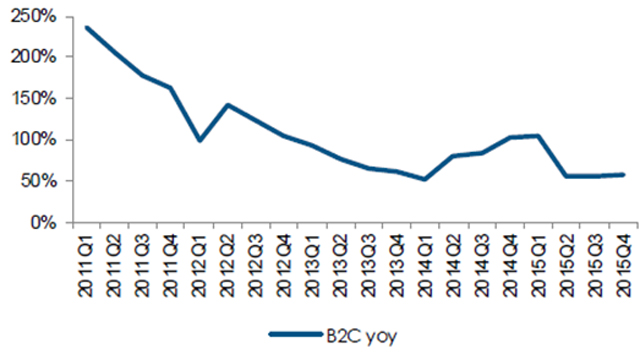

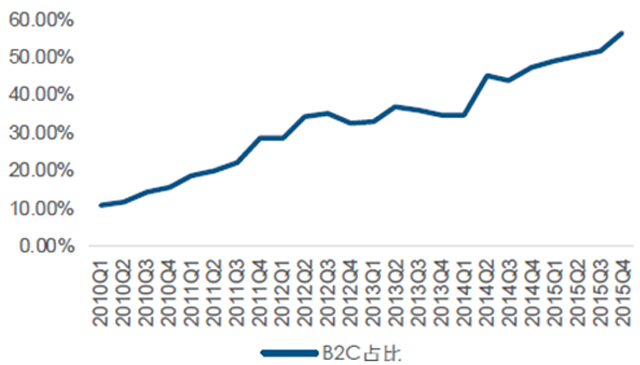

4、電商整體增速持續放緩中,而B2C仍保持50%以上高增長。2016年1-4月,全國網上零售額1.4萬億元,同比增長27.5%,其中實物商品網上零售額1.14萬億,同比增長25.6%,增速大幅放緩。其中,B2C仍保持較高增長水平,2015Q4增速為57.01%,占網購比例達56.54%,表明品牌觸網拓展線上市場動力依然強勁。

2012-2016年中國網絡交易市場規模增速

2012-2016年中國網絡購物占社零比

2011-2015年中國B2C增速

2010-2015年中國B2C占比

二、中國零售行業發展趨勢預測。

1、品質需求提升,個性消費崛起。

中國消費占GDP的比例在近十年中首次突破50%,位居三駕馬車之首。同時國家統計局指出,2016年一季度消費支出對經濟增長貢獻率達84.7%,我國社零增速持續高于GDP增速的局面在未來一段時間仍將不會改變,表明國家對于后續中國消費動能仍持樂觀態度,與整體性消費放緩趨勢似有相悖,而其實質在于中國新消費動力處于尚待滿足和優化提升中。

具體來看,相對于基本商品,個性化、高品質、休閑娛樂等消費仍呈現高成長性。隨著居民收入提升至更高水平,消費者在滿足最基本物質需求后擁有更多可支配收入用于追求更高的生活品質、通過各類休閑娛樂活動滿足自身更高層次的精神需求,且新生代在信息社會的多元文化影響下個性需求提升,且具有同類個性需求的人群通過網絡社區聚集催生多樣化小眾市場。

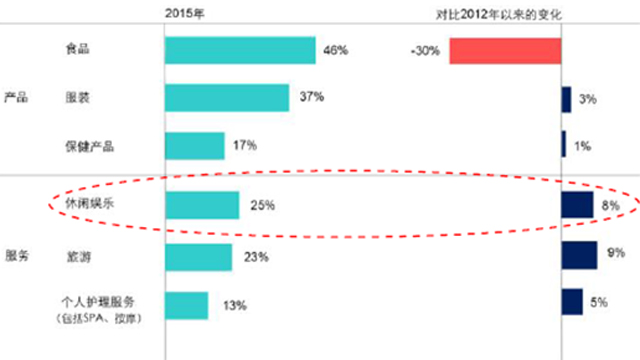

收入提高后首先增加支出的前3大品類百分比

收入提高后不同品類由普通產品向高端產品升級的百分比

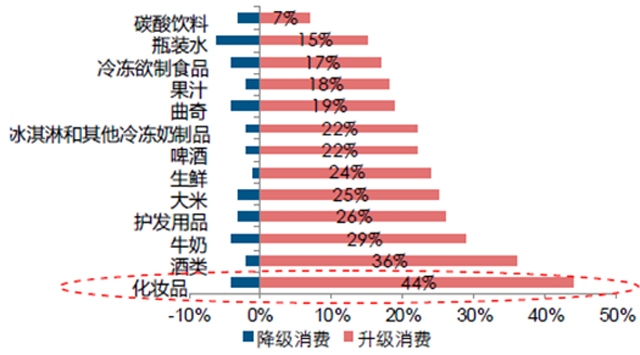

進一步細分來看,在高品質升級方面,馬斯洛需求層次理論表明:隨著居民收入水平的提高以及消費觀念的升級,人們對于品質的追求愈加迫切,對化妝品、醫療美容一類的較高層次消費需求不斷提升。我國在2010年后,城鎮居民人均可支配收入邁入3000美元大關,2015年達到5008.51美元。

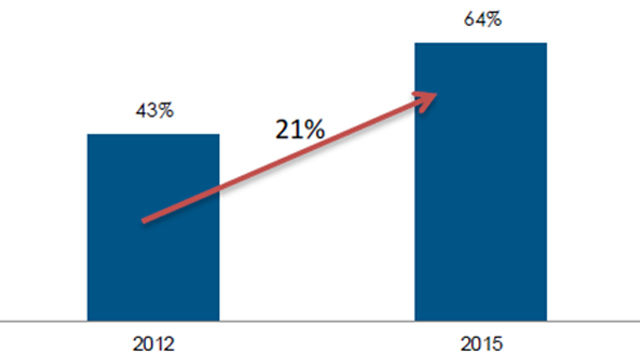

在娛樂休閑方面,越來越多的中國人認為,擁有幸福的家庭是人生成功的標志,這種價值觀對人們的消費行為產生了深刻的影響。近年來盡管電子商務突飛猛進,然而“購物休閑體驗”仍然對消費者有足夠的吸引力,三分之二的消費者認為,逛街、吃飯、購物是與家人共度時光最好的方式,持有這一觀點的消費者與三年前相比上升了21%,而購物中心則成為這一趨勢的首要受益者。

贊同逛街吃飯購物是與家人共度時光最好方式的比例快速提升

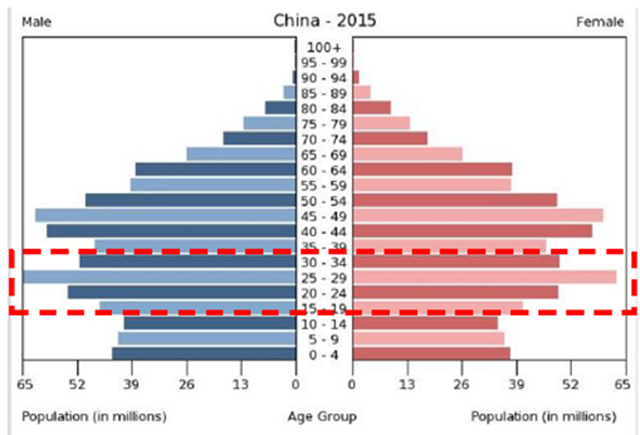

在個性化需求釋放方面,中國改革開放后出生的80、90后一代擁有4.16億人龐大群體,占據中國近三分之一人口數量,且正成長為中國個性化消費的主力軍。80、90后的平均知識水平和收入水平上相較于上一代人均有一定程度提高,并且生長在商品與勞務極大豐富的時代使其消費行為更加成熟,消費需求也更加復雜,消費者購買商品不再只是滿足對物質的需求,而更看重商品的個性特征,希望通過購物來展示自我,達到精神上的滿足。

80、90后占據中國近三分之一人口數量

從社會文化層面解釋,成長在開放年代的80、90后在成長經歷中迎來信息爆炸的互聯網時代,豐富多彩的網絡論壇與搜索引擎為擁有各類興趣愛好的民眾搭建了可充分自由探索與交流的信息平臺,一改被動接受電視、廣播、報紙等有限選擇權的信息傳遞模式,促使社會文化逐步由單一邁向多元,進而使民眾的消費需求逐步傾向于個性化。

教育水平提高顯著提升80、90后知識水平與收入水平

2、跨境電商攜性價比優勢,加速擴容。

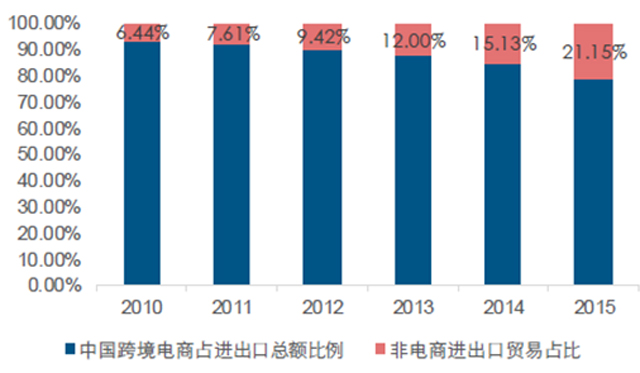

隨著國內居民收入水平提高,對改善生活水平的需求日益迫切,消費升級成為趨勢,而國內部分產品尚無法滿足人們對品質消費的需求,于是通過精選并引進海外優質品牌的跨境進口電商直接受益于消費升級而蓬勃發展。中國跨境電商市場規模在過去5年實現了4倍增長,復合增長率達到31.95%,占進出口貿易比例5年內增長了3倍。我們認為跨境電商憑借其高性價比、簡化交易流程、加快信息傳遞速度、降低交易成本、改善消費者跨境購物體驗的優勢,其在整體貿易中比例將持續增長。

2010-2015年中國跨境電商市場規模及增速

中國跨境電商占進出口貿易比例提升成為趨勢

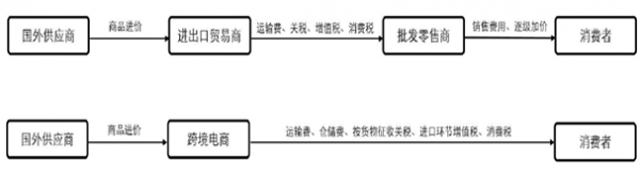

跨境電商不僅受益于國內居民消費升級趨勢,同時以其自身低價和品類豐富兩大核心優勢驅動而迅速擴張。跨境電商的品類優勢主要依靠其將境外商品與電商渠道兩個特有屬性有機結合,相比以前大量品牌由于成本較高、品類限制等原因尚未進入國內消費者的視野,而跨境電商則通過其自身電商渠道和供應鏈優勢引入“新鮮”的品類與品牌。同時,由于電商相較于傳統零售企業具有無限展示空間的巨大優勢,從而能夠賦予消費者更為豐富的品類與產品選擇權,并以較低成本滿足消費者的個性化需求。

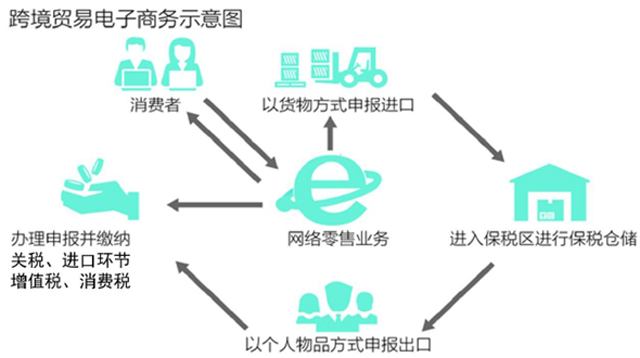

目前跨境電商常用的保稅倉備貨運作模式主要是指海外商品先以一般貿易形式進入保稅區,暫時在保稅區內的倉庫保稅存儲,消費者下單后,商品從保稅區倉庫通過快遞寄出,送達消費者手中,跨境電商企業再向海關申報并按貨物繳納關稅、進口環節增值稅、消費稅。從保稅區倉庫直接發貨的高效率以及跨境電商相對于一般進口貿易精簡交易環節降低加價率,形成保稅倉備貨運作模式的兩大優勢。

跨境電商保稅倉備貨運作模式

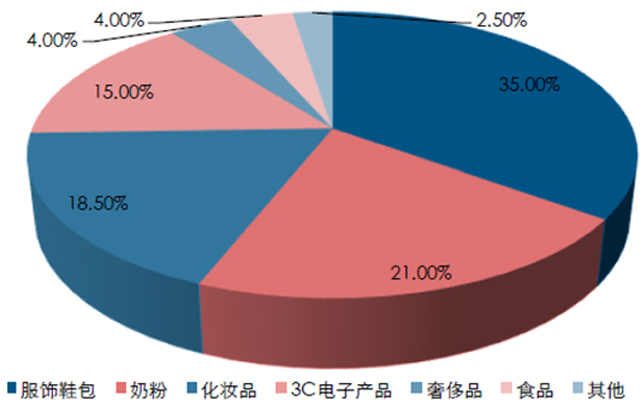

從目前消費者青睞的境外商品品類來看,服裝鞋包、奶粉、化妝品三大品類占據海淘消費近四分之三的市場份額。其中奶粉依靠單品類異軍突起體現了國內外母嬰產品在質量和安全上尚有欠缺的情況下,80、90后步入生育潮后對境外高品質母嬰用品的巨大需求;而化妝品、服裝鞋包熱賣則是依賴上述跨境電商品類和價格優勢。

2014年中國海淘商品品類分布

3、社交電商聚集需求。

截至目前電商已走過了以PC端為交易入口的電商購物和以移動端APP為流量入口的電商購物1.0、2.0階段,進入電商購物3.0階段。隨著消費者個性化消費需求的提升,移動電商的新邏輯是“社群流量-口碑推廣-電商流量”,順應“去中心化”、“碎片化”、“場景化”購物潮流,在移動端尋求多樣流量入口,打造特定購物場景,強調社區互動交流,促使流量沉淀,并通過在社群中建立的口碑,有效地將流量轉化為重復購買行為。

電商發展模式演進

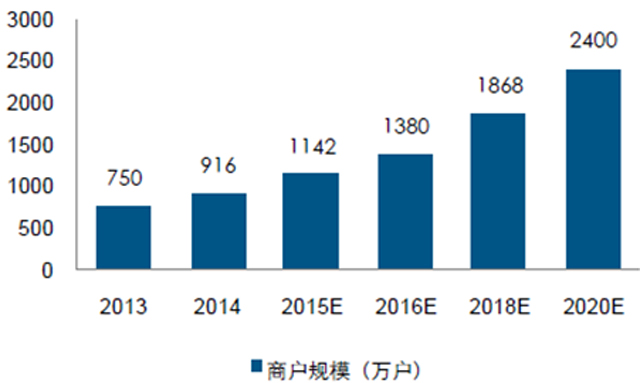

2014年社交電商規模已經達到960億元,商戶規模達到916萬戶,并據估算2020年年我國社交電商商戶規模2400萬戶,市場規模將突破萬億,未來5年行業將有10倍以上的拓展空間。目前社交電商以服裝、鞋帽、美妝為主,未來將向母嬰、食品、旅游、電子競技、視覺素材用品等品類擴展。

2013-2020年中國社交電商商戶規模及預測趨勢圖

2014年社交電商交易主要品類構成比例

文章來源:智研咨詢