2014年“央四條”提出開展房地產信托投資基金(REITs)試點后,房地產資產證券化的進程明顯加快。2015年儼然成為房地產資產證券化破冰之年,諸多房企在金融領域謀篇布局,各種手段令人眼花繚亂。

世茂作為地產金融界的老炮兒,在證券化道路上一馬當先,其聯合博時資本、匯添富資本的兩筆房地產ABS產品,被業界視為中國地產金融史上的一個轉折點。

在資產證券化這塊世茂這些年都干了啥?

作為地產金融界的老炮兒,世茂這些年來在這塊的動作和投入都比較大,與很多資本市場的無縫對接讓它在業內形成了不錯的口碑。

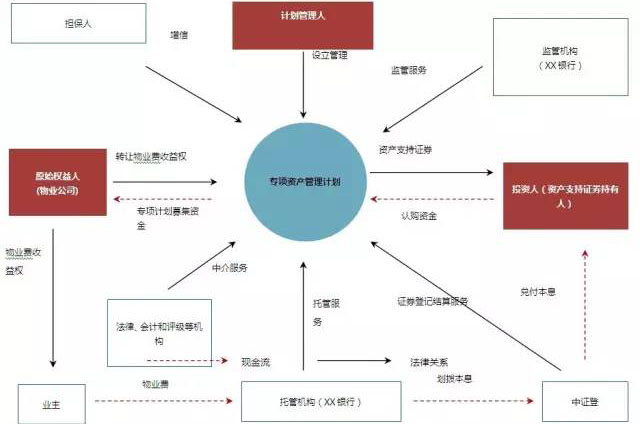

博時資本-世茂天成物業資產支持專項計劃

2015年7月,世茂集團攜手博時資本共同推出博時資本-世茂天成物業資產支持專項計劃,博時資本是管理人,世茂集團境內全資子公司——世茂天成物業服務集團有限公司以其物業費收入作為該計劃的基礎資產,總發行規模為12.7億元,期限約為5年,發行利率6.2-7.1%。

物業費證券化,是以未來物業費的收益權作為基礎資產的資產證券化方式,結構為:

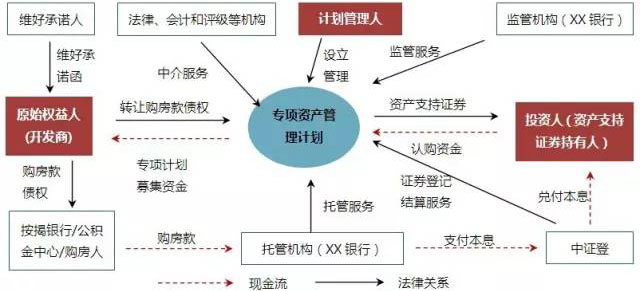

匯添富資本-世茂購房尾款資產支持專項管理計劃

2015年11月,匯添富資本-世茂購房尾款資產支持專項管理計劃”由世茂房地產聯合匯添富資本管理有限公司、金杜律師事務所共同推出,匯添富資本擔任管理人,該計劃以世茂集團旗下位于一、二線城市的項目公司對其購房者的購房尾款應收賬款作為基礎資產,發行總規模6億元,最長期限約為3年,發行利率為5.75-5.95%。

購房尾款證券化:購房尾款一般可分為按揭型購房尾款和非按揭型購房尾款

按揭型購房尾款,是指開發商對購房人享有的購房尾款債權,購房人指示貸款銀行以按揭貸款向開發商支付尾款。非按揭型購房尾款為開發商對購房人享有的購房尾款債權,購房人直接以自有資金支付的購房尾款。

其購房尾款證券化交易結構表現為:

博時資本-世茂酒店資產證券化項目

2016年5月,世茂集團再度攜手博時資本,以旗下多家五星級酒店為平臺,發行了“博時資本-世茂酒店資產證券化項目”,這是世茂首次將非住宅業務進行資產證券化。該產品基礎資產是世茂旗下多家五星級酒店,期限為8年,發行總規模26.9億元,刷新國內同類產品的最大規模記錄。

酒店收入主要包括酒店客房收入、酒店餐飲、娛樂設施等經營收入,是典型的純粹的未來債權。

世茂資產證券化的基礎資產類型

目前世茂發行的三種資產證券化產品的基礎資產基本可以分為兩類:

1、收益權資產:物業費屬于物業公司享有的未來財產權,同樣的租金收益權也可以歸為此類;

2、債權資產:購房尾款、房地產抵押貸款及酒店收入都屬于此類。

世茂資產證券化的標桿意義

對于地產企業而言,資產證券化的設計使貸款、租約和應收賬款等不流動的資產轉化為流動性強的、具有投資特征的帶息證券,可以有效的激活存量資產、增強資金流動性,提供資本配置效率。

1、以物業費和購房尾款為基礎資產的ABS對應的市場容量很大,同時購房尾款ABS對于解決房企回款率具有重大意義:

物業費收入作為有限“專項資金”,在利用率和流動性方面多有不足。物業費證券化意味著未來收益提前獲取,從而盤活了資產,提高了物業費的利用率。

相對于物業費ABS而言,購房尾款ABS的出現對于地產界的影響更為深遠。解決房企回款率,一直是地產商的痛點。龍頭房企的回款率一般在80%~90%,個別房企的回款率甚至只有70%上下。購房尾款ABS的出現,可以有效解決這一問題,同時緩解房企在購房尾款到位之前的資金壓力。

目前,國內前7強房企銷售規模在千億級,占據總房價10%的購房尾款規模至少有60億~100億元的規模,這將使得尾款資產的證券化具備千億級的發展潛力。同時,購房尾款資產證券化,還可以進一步發展為銀行按揭款的資產證券化,實際市場潛力還會更大。

2、對于持有酒店和商業經營型物業較多的開發商來說,由于上市難度較大,選擇證券化方式是一個有效融資的途徑:

不同于物業費和購房尾款ABS主要涉及現金流,酒店資產的證券化涉及物業層面,類似于打包賣資產,方便大量沉淀資金的退出,有利于實現酒店重資產的及時變現。

對于持有酒店和商用資產較多的開發商來說,一旦資產證券化以后,就可以在金融市場流通,這將是未來的一個大趨勢。

3、對于房企來講,融資成本也是制約利潤的重要因素。目前,資產證券化的融資成本在5%~7%之間,對于開發商來說是一個不錯的選擇。

文章來源:克而瑞咨詢