核心提示:在9·30調控新政落地后,與住宅領域的蕭條相比商業地產領域正在經歷著新一輪洗牌。

在9·30調控新政落地后,與住宅領域的蕭條相比商業地產領域正在經歷著新一輪洗牌,大宗交易頻繁出現,老的資本撤出與新的買家進入成為了市場主旋律。例如,2016年10月26日,長江實業地產有限公司宣布,與李嘉誠海外基金會將以200億元代價出售雙方共同持有的上海世紀匯廣場全部權益;2016年10月28日,太古協議向LuckyMelody Ltd出售九龍灣商廈物業,現金代價65.28億元,太古地產有限公司預期錄得溢利約11.7億元;同樣是2016年10月28日,萬科接手凱雷旗下的上海中區廣場,媒體披露最后價格為23.75億元;2016年11月1日晚間,王府井集團股份有限公司發布公告宣布,公司擬以支付現金并承接債務的方式向王府井國際購買其持有的貝爾蒙特香港有限公司100%股權,涉及交易對價為人民幣53.73億元。

縱觀本輪商業地產集中出讓,大部分涉及外資和港資的撤出,從黑石、凱雷到長實、太古以及貝爾蒙特,而接手的包括萬科、王府井等內資企業以及金融企業,在長實出讓的中環中心中就涉及到越秀地產和中銀。

實際上,截至2015年底,中國商業地產資產總規模超過8000億美元,成為全球第二。結合《中國商業地產投資指數報告》,對過去五年中國商業地產投資領域進行了系統梳理,以期有全面、客觀而專業的判斷。上述報告包括五個方面:行業投資指數,開發商投資指數,大宗交易投資指數,消費市場指數,以及商業物業效率指數。本文以此為基礎,著重分析商業地產大宗交易領域的一些特點和趨勢。

一、投資周期

近年來,中國商業地產的大宗交易呈現比較大的波動周期。首先是信貸政策直接影響大宗交易規模。2011年,央行6次上調存款準備金,上調后大型金融機構存款準備金率達21.5%,中小金融機構存款準備金率達18.0%。由于大宗交易談判期較長,因此直接導致2012年機構大宗交易規模萎縮。其次,由于資產價格上漲,無法滿足機構租金年回報率預期,2016年上半年成交大幅下降。伴隨著住宅價格的一路高漲,商業地產的價格也出現了上漲,賣方銷售預期大幅增加,導致整售物業價格與散售物業趨同,機構觀望情緒加重。

二、交易標的

2010年以前,中國商業地產開發的產品里面比例最高是辦公,與之相當的是綜合性物業,混合型物業,還有大量的大批發市場,建材市場。2015年后,市場發生巨大變化,辦公樓一枝獨秀,零售量只占四分之一,混合物業和大型專業市場比例極小。背后的核心邏輯是三點:第一,收益率。在目前中國市場上,辦公樓收益率依然是最高。第二,管理難度。辦公樓管理難度比零售物業低很多,由此導致資本隨著這個方向去發展。三是中國近幾年第三產業發展迅猛,辦公需求增大,同時辦公兼具投資與自用雙重作用。

三、交易主體

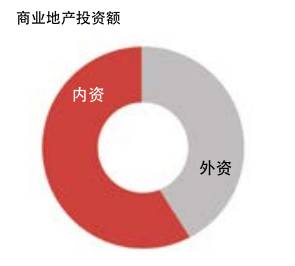

目前在中國商業地產大宗交易市場上,開發商占比不超過30%,保險公司、私募基金等各類金融機構占64%,已經成為中國商業地產大宗交易的主要角色。另外,按單個投資主體比較,開發商第一,其次是保險公司。2010年底,中國保監會印發關于《保險資金投資不動產暫行辦法》的通知,2011年險資即通過各種渠道進入房地產。2012年下半年,出臺《關于保險資金投資股權和不動產有關問題的通知》,進一步放寬了險資購買不動產的限制,因此2013年出現了大宗地產交易高峰。但按美國市場的比例,商業地產投資的8%來自保險公司,目前為止,中國不到1%,空間依然非常大。保險資金進入商業地產領域,有利于目前被明顯低估的商業地產項目體現其應有價值,提升物業品質。同時,引導更多開發商從事優質商業地產項目的開發。排在第三位是私募基金,在2010年,中國的私募基金不到30億元人民幣,5年內增加了5倍。在美國、歐洲等發達市場,金融機構是商業地產交易市場上的主要參與者,中國也在朝這個方向發展。例如,2016年10月,李嘉誠拋售了浦東商辦物業世紀廣場,接盤的不是萬達,不是恒隆,而是中國人壽。值得留意的是,公告明確指出,在交易完成時,長實將向和黃地產陸家嘴(世紀匯項目持有方)提供至少30億元的境內融資,同時向買方提供110億元的境外賣方融資,另外還將向和黃陸家嘴提供3億元的運營資金貸款。

為什么會這樣?因為商業地產有兩個特點。第一,資金需求量大,一個綜合體10萬平米,至少15億元以上投資;第二,投資周期長,商業地產不像住宅,兩三年可以開盤銷售掉。商業地產一般在8年-12年,資金沉淀量非常大,也非常長。因此,需要退出渠道。商業地產的金融功能非常明顯,只有特大型開發商和金融機構有這樣的能力,中小開發商在這個市場上已經基本出局。

此外,由于近年國內經濟持續向好,且金融環境進一步寬松,內資投資機構興起,逐步成為主要的收購方。不過,隨著融資環境的收緊,這一趨勢或將改變。

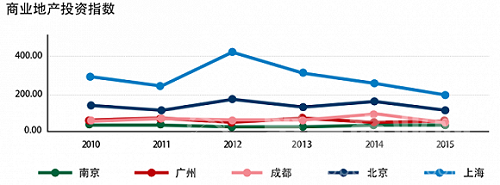

四、目標市場

與開發商不同,投資機構對于上海的信心遠高于其他城市。源于城市能級的稀缺度以及良好的發展期望。其中上海與北京亦有明顯差距,主要是上海是中國的金融中心,開放度更高。廣州和成都有一定關注度,每年均有商業地產大宗交易發生。除廣州和成都兩個城市外,其他城市基本無交易發生,持有者很難通過整售進行退出。

總體來講,影響中國商業物業大宗交易市場的主要因素是:政策(房地產及金融政策)、供求矛盾、不同區域經濟發展水平和市場化程度。同時,由于中國經濟發展水平的提高和產業結構的調整,交易主體和目標資產出現很大變化,這是最需要關注的發展趨勢。

來自:地產雜志(若牽涉版權問題請聯系管理員,謝謝!)