24小時

免費咨詢 13816360548

免費咨詢 13816360548

核心提示:本文針對2012-2016年全國40個重點城市新開業(yè)購物中心進行商圈分布的整體分析,看城市商圈正在悄然發(fā)生哪些變化?

本文針對2012-2016年全國40個重點城市新開業(yè)購物中心進行商圈分布的整體分析,看城市商圈正在悄然發(fā)生哪些變化?購物中心的選址開發(fā)將往哪些熱門區(qū)域轉(zhuǎn)移?各線城市和不同級別商圈購物中心的規(guī)模體量又有哪些不同?

監(jiān)測范圍及樣本:全國40家重點城市2012-2016年商業(yè)面積2萬㎡以上新開業(yè)購物中心。(上海、深圳、廣州、北京、佛山、長沙、合肥、天津、杭州、蘇州、成都、福州、西安、重慶、南京、武漢、鄭州、青島、中山、東莞、海口、濟南、昆明、溫州、常州、貴陽、南昌、南通、寧波、石家莊、揚州、珠海、廈門、沈陽、唐山、煙臺、大連、呼和浩特、湖州、惠州)

一、5年間,主城區(qū)城市級商圈購物中心逐年遞減,區(qū)域商圈崛起

從2012-2016年全國重點城市購物中心商圈分布來看,主城區(qū)城市級商圈的購物中心越來越少,呈逐年遞減趨勢,多分布在主城區(qū)區(qū)域級商圈。

其中,2016年有52.3%的新開業(yè)購物中心分布在區(qū)域級商圈,28.2%分布在非主城區(qū)或遠(yuǎn)郊商圈;分布在主城區(qū)城市級商圈則最少,僅有19.5%。

注:圖表中占比數(shù)據(jù)均為購物中心數(shù)量占比(下同)

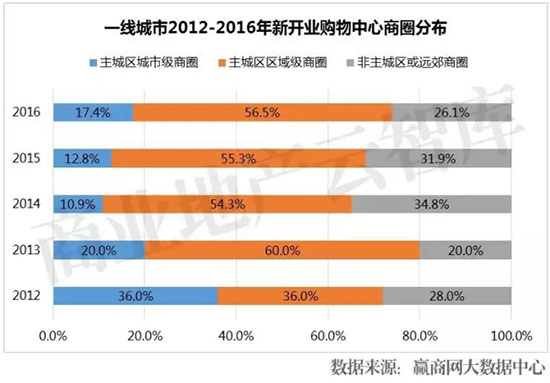

1、一二線城市:購物中心逐漸向區(qū)域級和非主城區(qū)轉(zhuǎn)移

從城市級別的商圈分布來看,一二線城市購物中心主要分布于主城區(qū)區(qū)域級商圈。從2014年開始,一二線城市新開業(yè)購物中心逐漸向區(qū)域級或非主城區(qū)商圈轉(zhuǎn)移,遠(yuǎn)超主城區(qū)城市級商圈。

二線城市主城區(qū)城市級商圈新增購物中心逐年減少非常明顯。

2012-2016年,二線重點城市主城區(qū)城市級商圈新開業(yè)購物中心數(shù)量從2013年38.2%遞減到2016年18.9%;反觀非主城區(qū)商圈新開業(yè)購物中心數(shù)量則從17%增加到30%。

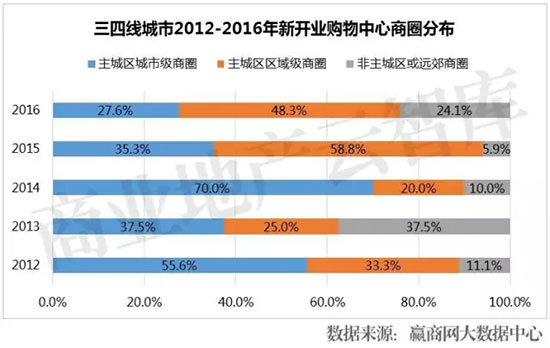

2、三四線城市:購物中心主要分布在主城區(qū)

三四線城市中,2012-2014年新開業(yè)的購物中心主要分布在主城區(qū)內(nèi)商圈,2015-2016年主城區(qū)區(qū)域級商圈購物中心開發(fā)逐漸增多,同時主城區(qū)城市級商圈購物中心減少,并也開始向非主城區(qū)或遠(yuǎn)郊商圈發(fā)展。

2012-2016年典型城市購物中心商圈分布

典型城市選取標(biāo)準(zhǔn):從2016年新開業(yè)購物中心超過4個的城市中,分別選取近年商業(yè)地產(chǎn)較為活躍的一二三線代表城市。

1、上海:2015-2016年向郊區(qū)商圈擴展速度快

近年,上海郊區(qū)商業(yè)體的發(fā)展咄咄逼人。典型如近郊的閔行區(qū)域,其2016年的虹橋天地、仲盛、龍之夢熱度不減,寶龍城、七寶萬科廣場、新華聯(lián)購物中心火爆開業(yè)人潮涌動;怡豐城、萬象城、上海城開中心、顓橋萬達廣場或即將開業(yè)或施工如火如荼,還有號稱巨大體量的天空之城“天薈”正在建設(shè)中。

在這一兩年,大量商業(yè)體涌入,瞬間彌合了閔行幾十年的商業(yè)空白。同時未來寶山、松江等地也均有大體量、現(xiàn)代化的新型商業(yè)體涌現(xiàn)。上海2015-2016年向郊區(qū)商圈擴展速度非常快,其中2016年上海非主城區(qū)或遠(yuǎn)郊商圈開業(yè)購物中心占了新開業(yè)購物中心的32%。

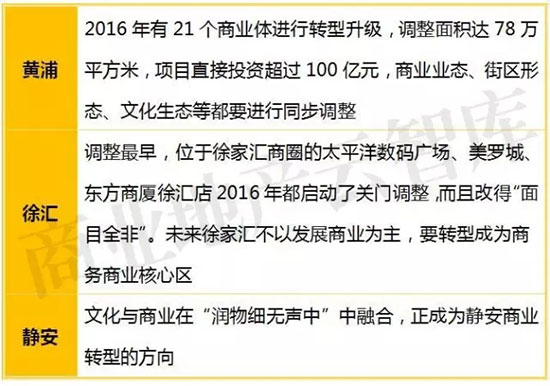

此外,2016年以來,上海多個中心城區(qū)不約而同“啟動”了大規(guī)模的商業(yè)調(diào)整與轉(zhuǎn)型。

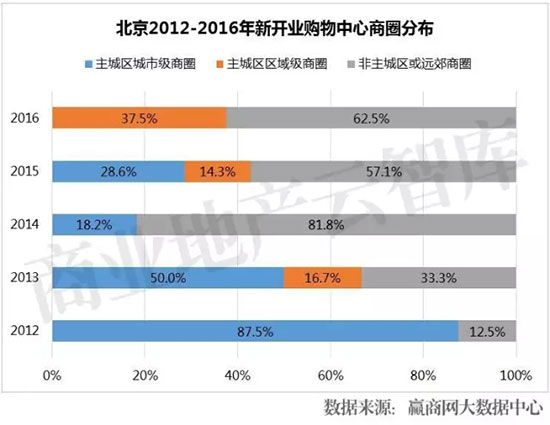

2、北京:2016新開業(yè)購物中心有75%在豐臺、大興區(qū)

2016年,北京8個購物中心開業(yè),其中6個位于豐臺、大興,商業(yè)總體供應(yīng)超過77萬平方米,北京南部區(qū)域商業(yè)得到了有效的補充,已形成相對平衡的區(qū)域多中心商圈結(jié)構(gòu),商業(yè)發(fā)展進入成熟期。

北京近幾年核心商圈飽和度較高,不斷往非主城區(qū)商圈、遠(yuǎn)郊區(qū)發(fā)展,多個商圈共同發(fā)展,具體從2014-2016年數(shù)據(jù)看,北京新開業(yè)購物中心超過57%在城市非核心商圈。

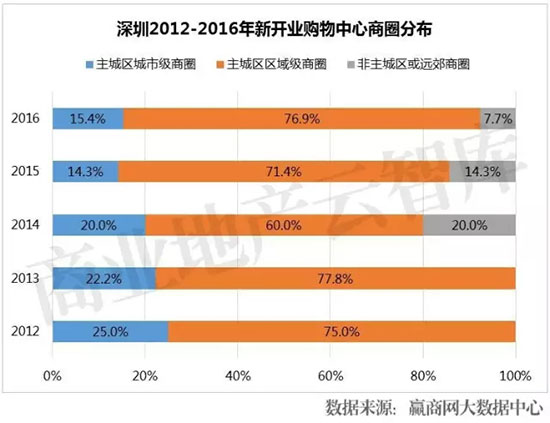

3、深圳:2016新開業(yè)購物中心主要在福田、寶安、坪山新區(qū)

2016年深圳購物中心主要集中在區(qū)域級商圈,2015-2016年主城區(qū)城市級商圈購物中心僅占14-15.4%。

從片區(qū)來看,2016年新開業(yè)購物中心主要分布于福田、寶安、坪山新區(qū)等區(qū)域。

新開業(yè)的KK ONE、卓悅匯等項目均為片區(qū)首個大型購物中心,填補區(qū)域購物中心空白。

新沙天虹購物中心則是天虹試水購物中心升級版之作,中洲·πmall及東海繽紛天地體量均超5萬平方米,對于其所處商圈商業(yè)升級發(fā)展有著不可替代的作用。

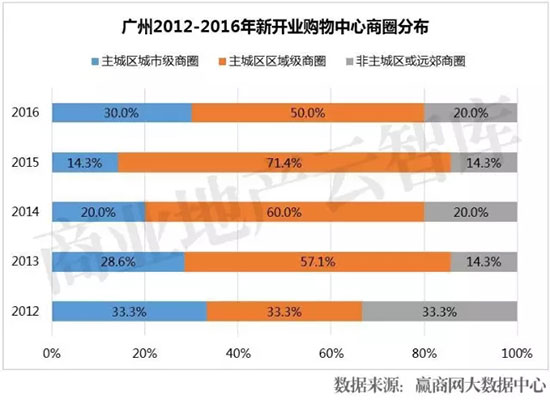

4、廣州:每年新開業(yè)購物中心有超21%面積在非主城區(qū)

近幾年廣州新開業(yè)購物中心正不斷往城市非主城區(qū)商圈拓展,且拓展形式非常明顯,城市級商圈新開業(yè)購物中心從2102年的33%下降到2015年的14%。

2016年因有廣州天環(huán)Parc Central、廣州IFC等購物中心開業(yè),拉大了城市級商圈購物中心占比。

2012-2016年,廣州非主城區(qū)或遠(yuǎn)郊商圈新開業(yè)購物中心面積占比,均超每年購物中心開業(yè)總面積的21%。

從區(qū)域來看,2016年天河、越秀、海珠、白云、番禺、南沙均有大型購物中心開業(yè)。天河區(qū)共5個購物中心開業(yè),位列各區(qū)域開業(yè)數(shù)量之首,主要集中在天河路和珠江新城兩大區(qū)域。

縱觀預(yù)計開業(yè)項目區(qū)域分布,目前廣州核心商圈商業(yè)供應(yīng)量已趨飽和,其中白云區(qū)是2017年開業(yè)項目集中區(qū)域;海珠區(qū)也將推出3個項目,琶洲片區(qū)則是重點發(fā)展區(qū)域,萬勝廣場、六元素體驗天地都是出于琶洲片區(qū)。

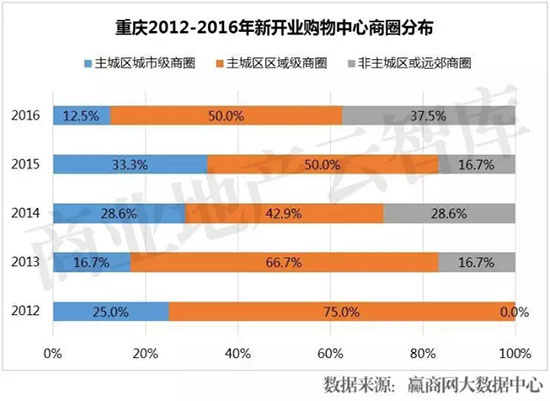

5、重慶:2017年有80%新增供應(yīng)位于非核心商圈

目前重慶商業(yè)地產(chǎn)市場板塊,尤其是購物中心,每年高速向新興區(qū)域擴張。2016年,重慶新開業(yè)購物中心有50%分布在主城區(qū)區(qū)域級商圈,37.5%分布在非主城區(qū)或遠(yuǎn)郊商圈。

重慶購物中心在建及待開發(fā)項目中,位于解放碑和觀音橋兩大核心商圈的購物中心項目總建筑面積約90萬平方米,次級商圈近100萬平方米;剩余超過180萬平方米的未來供應(yīng)將聚集于新興區(qū)域,其中新興區(qū)域和區(qū)縣板塊備受矚目。

2017年,重慶新增供應(yīng)有100萬平方米零售物業(yè)開業(yè),其中80%新增供應(yīng)來自于新牌坊、照母山等非核心商圈,布局在區(qū)縣的購物中心項目占比超過4成。

6、成都:2017購物中心主要在成華、武侯和郫都區(qū)

目前,成都主城區(qū)城市級商圈新開業(yè)購物中心不斷減少,從2012年的40%到2016年13%。其中,2016年新開業(yè)購物中心有50%在主城區(qū)區(qū)域級商圈,37.5%在非主城區(qū)或遠(yuǎn)郊商圈。

隨著成都市三環(huán)內(nèi)的待開發(fā)土地逐漸減少,不少開發(fā)商將關(guān)注點拓展至土地供應(yīng)更加充沛的近郊區(qū)域。

從2016年新增供應(yīng)的區(qū)域分布來看,郫縣、龍泉、雙流等圈層區(qū)縣成為新亮點,商業(yè)地產(chǎn)開發(fā)逐步下沉至近郊區(qū)域,更加注重新興商業(yè)板塊,關(guān)注社區(qū)消費、家庭消費的發(fā)展。

2017年成都預(yù)計將有超500萬平方米的商業(yè)項目亮相,高于2016年新增供應(yīng)水平。同時開業(yè)的44個商業(yè)項目中,成華區(qū)以13個項目高居各區(qū)之首,武侯區(qū)和郫都區(qū)緊隨其后。

7、蘇州:4年內(nèi)有超33%的新開業(yè)購物中心在非主城區(qū)

2013-2016年,蘇州新開業(yè)購物中心主要集中在新興商圈,超過33%的新開業(yè)購物中心分布在非主城區(qū)或遠(yuǎn)郊商圈。

隨著蘇州老城區(qū)的改造和南部新城、太湖新城的建設(shè)發(fā)展,其城市格局發(fā)生了巨大變化。

城市的發(fā)展重心正在悄然南移西進,以萬亞廣場為首的吳江永康路步行街商圈已經(jīng)不能滿足城市發(fā)展的需求,隨之而來的新城區(qū)商業(yè)開發(fā)也進入了快速發(fā)展時期。

2017年,蘇州計劃開業(yè)數(shù)量遠(yuǎn)超江蘇南京、常州等地。究其原因,主要是蘇州金雞湖區(qū)域以及蘇州新區(qū)均有大量商業(yè)供應(yīng)。

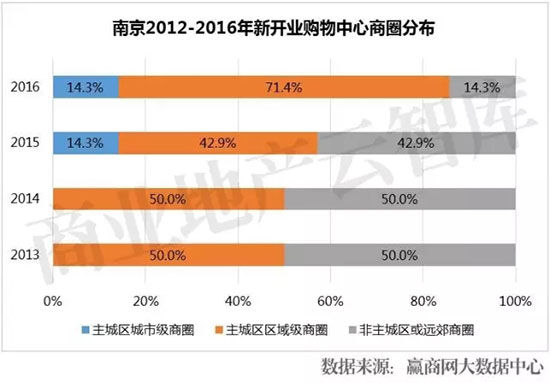

8、南京:近2年僅14%新開業(yè)購物中心在城市級商圈

2015年-2016年僅有14%新開業(yè)購物中心分布在主城區(qū)城市級商圈,其中2016年有71%新開業(yè)購物中心分布在主城區(qū)區(qū)域級商圈。

2016年隨著景楓KINGMO、21世紀(jì)太陽城、茂業(yè)天地、東方福來德等購物中心的相繼開業(yè),曾經(jīng)以新街口為中心的商圈布局,正在被多點開花的商業(yè)綜合體所打破。

此外,2017年計劃開業(yè)的商業(yè)項目,總數(shù)超過20個,基本上集中在江北、河西、鼓樓濱江、雨花臺、仙林等片區(qū)。其中,體量在5萬平方米以下的社區(qū)型商業(yè)占到半數(shù)以上。

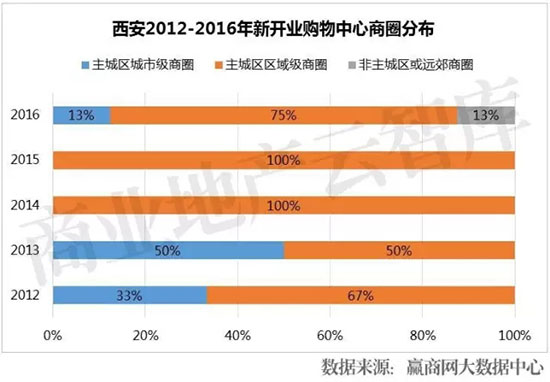

9、西安:5年內(nèi)新開業(yè)購物中心主要分布在主城區(qū)

2012-2016年,西安新開業(yè)購物中心主要還在主城區(qū)域商圈發(fā)展,其中2016年的西安商業(yè)地產(chǎn)市場可謂是火爆異常,8家購物中心、奧特萊斯先后開業(yè),有75%的購物中心分布在主城區(qū)區(qū)域級商圈。

2016年4季度開通的西安地鐵3號線,以半環(huán)式的走向穿越了西安最核心的區(qū)域,由西南到東北將高新、小寨、曲江和浐灞四大商圈相串聯(lián),3號線的開通不僅方便了人們出行,因它而聚集的人流量也將悄然改變這四大商圈的發(fā)展。

此外,萬達還在西安繼續(xù)瘋狂式擴張,將投資500億元在西安建設(shè)一座萬達城。

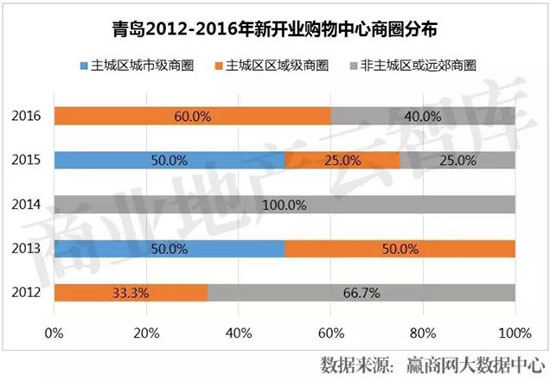

10、青島:新落成購物中心主要分布于地鐵沿線

2016年青島地鐵3號線開通激活了老商圈,導(dǎo)入大量客流,為傳統(tǒng)李滄商圈提質(zhì)升級提供了重大契機。

隨著地鐵線路的逐一開通,地鐵網(wǎng)絡(luò)交織而成,區(qū)域之間的限制被打破,青島將迎來大商貿(mào)時代,商圈格局將被重塑。

根據(jù)監(jiān)測數(shù)據(jù),2012-2016年,青島購物中心主要集中在2015-2016年開業(yè),其中2014年僅有1家購物中心開業(yè),并分布在非主城區(qū)商圈。

從整體開業(yè)分布來看,其商圈分布并無明顯規(guī)律,但非主城區(qū)或遠(yuǎn)郊商圈分布明顯,2016年有40%新開業(yè)購物中心分布在非主城區(qū)或遠(yuǎn)郊商圈。

青島新開業(yè)購物中心的分布,主要因城市地鐵規(guī)劃對青島商業(yè)地產(chǎn)的格局和發(fā)展具有深遠(yuǎn)影響,新落成或者規(guī)劃中的大型綜合體項目、購物中心等均分布于地鐵沿線,形成了一個以地鐵為紐帶,多中心、多商圈共同發(fā)展的全新商業(yè)格局。

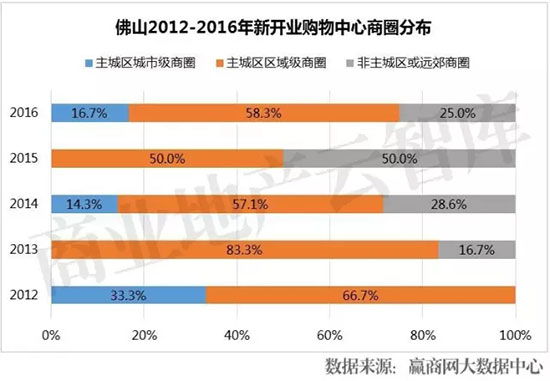

11、佛山:自2013年主要分布區(qū)域級和非主城商圈

2016年佛山新增商業(yè)面積98.8萬平方米,和前兩年相比已達頂峰,佛山人均商業(yè)面積目前已達約0.49平方米。

作為佛山的成熟商圈,祖廟商圈2016年開業(yè)購物中心沒有如前兩年般猛增,新開的購物中心只有嶺南站NOVA和華強廣場兩家,佛山最受矚目的新興商圈非千燈湖莫屬。

從分布區(qū)域來看,佛山桂城商圈、祖廟商圈、千燈湖商圈及佛山順德區(qū)均有2個商業(yè)項目開業(yè),而廣佛交界金沙洲區(qū)域、佛山三水區(qū)、三山新城、獅山、佛山西部也都有1個商業(yè)項目新面市。

自2013年開始,佛山新開業(yè)購物中心就主要集中分布在主城區(qū)區(qū)域級商圈和非主城區(qū)的新興商圈。其中,2016年有58%的新開業(yè)購物中心分布在區(qū)域級商圈,25%分布在非主城區(qū)或遠(yuǎn)郊商圈。

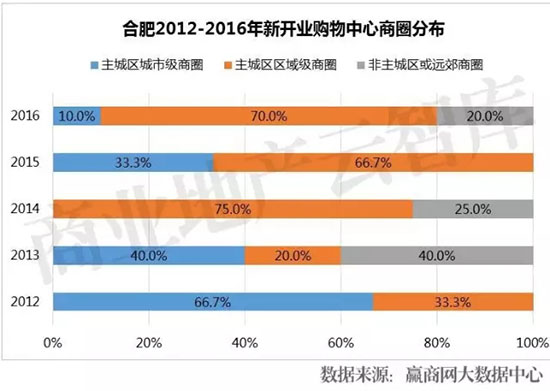

12、合肥:2016年有70%分布在主城區(qū)區(qū)域級商圈

2016年合肥僅有10%新開業(yè)購物中心分布在城市級商圈,20%分布在非主城區(qū)或遠(yuǎn)郊商圈,其余全部分布在區(qū)域級商圈。

合肥目前在運營中的購物中心項目超過25個,總面積超過300萬平方米。與此同時,還形成了除四牌樓、三孝口、大東門等傳統(tǒng)商圈以外的三里庵、北一環(huán)、站前路、馬鞍山南路、黃望潛、天鵝湖等多個新興商圈。

2017年合肥將有綠地、萬科、禹洲、保利、恒大等商業(yè)地產(chǎn)開發(fā)商項目面市。

隨著合肥地鐵1號線的開通運營,合肥也正式開啟了屬于自己的地鐵商業(yè)時代,未來隨著多條地鐵線路的開通,合肥的地鐵商業(yè)也將成為常態(tài)。

13、海口:新開項目多分布在主城區(qū)區(qū)域級商圈

2013-2016年,海口新開業(yè)購物中心主要集中在2016年,且大多分布在主城區(qū)區(qū)域級商圈。在目前海口市區(qū)域范圍內(nèi),已成規(guī)模的現(xiàn)有商業(yè)綜合體數(shù)量已經(jīng)超過30個。

根據(jù)城市發(fā)展規(guī)劃,近年在建、待建的綜合體項目也多達37個,未來幾年內(nèi),海口將新增商業(yè)面積1260萬平方米以上,使總體商業(yè)面積達到1700萬平方米。而按照海口常年居住人分?jǐn)偅司?.8平方米的商業(yè)面積,已遠(yuǎn)超全國平均水平。

2013-2016年新開業(yè)購物中心

14、珠海:購物中心開發(fā)從三大商圈擴張到七大商圈

目前珠海商業(yè)版圖不斷向外擴張,其商業(yè)規(guī)劃也逐漸趨向清晰和完整,已開業(yè)、在建和籌劃中的商業(yè)項目,總供應(yīng)量超400萬平方米,珠海商圈也從原來的三大商圈,擴張到七大商圈。

珠海現(xiàn)代商業(yè)自2010年才緩慢起步,經(jīng)歷了6年蝶變,從原本拱北、吉大 、老香洲三大商圈,迅速擴張出新香洲、橫琴、前山、南屏四個商圈新秀,基本是圍繞板障山呈環(huán)形分布。

2014-2016年新開業(yè)購物中心

三、各線城市購物中心開發(fā)體量有何不同?

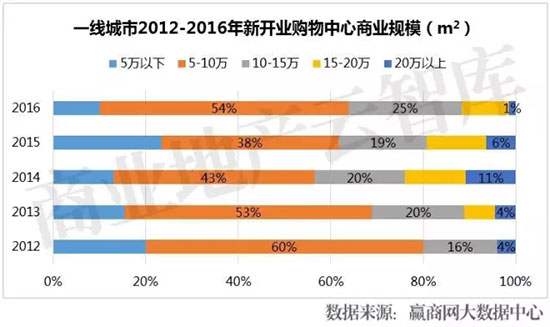

1、一線城市以中、小型購物中心為主,10萬平方米以下的購物中心占比超過一半;20萬平方米以上超大型項目2016年僅占1%。

2、二三四線城市5~15萬平方米的大型購物中心最為突出;與一線城市相比,20萬平方米以上的超大項目在二三四線城市分布較多。

可以得出,商業(yè)越發(fā)達城市,商業(yè)項目更多以“小而美”形式出現(xiàn),一是土地供應(yīng)緊缺,二是地價等成本影響,三是更多追求精致運營。反之,商業(yè)欠發(fā)達地區(qū),更多追求大而全的購物中心。

四、不同類型開發(fā)商在城市選擇上有何特點?

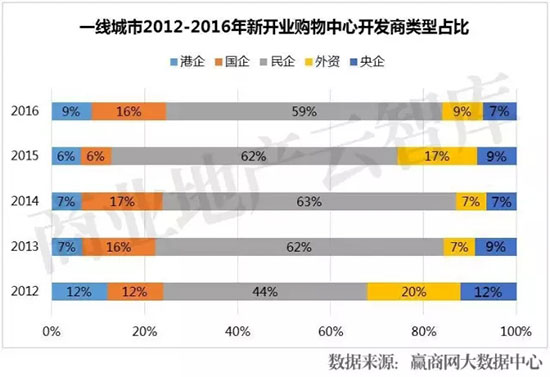

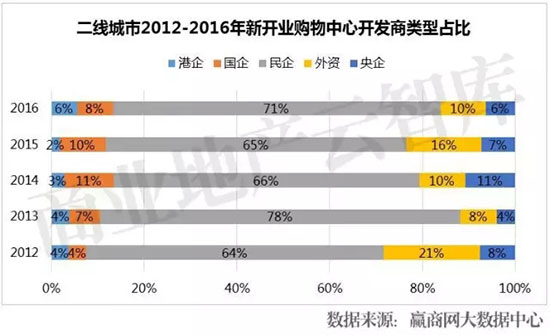

1、開發(fā)商類型分布

從2012-2016年新開業(yè)購物中心開發(fā)商類型來看,民企占主導(dǎo)地位,港企、國企主要在一二線城市拓展,其中港企尤為青睞一線城市,外資企業(yè)則向三四線城市下沉明顯。

2、2016年不同類型開發(fā)商商業(yè)項目分布

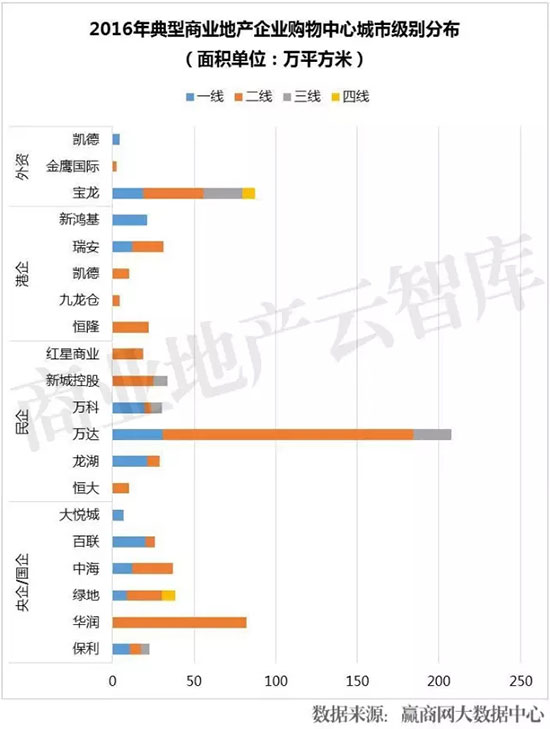

國企:大悅城、百聯(lián)主要在國內(nèi)一線城市布局,中海、綠地、華潤主要布局國內(nèi)二線城市;

民企:紅星商業(yè)、新城控股、恒大主要在國內(nèi)二三線城市布局,萬科、龍湖主要在一線城市布局,萬達則全國布局;

外企:凱德商業(yè)主要在國內(nèi)一線城市,金鷹國際主要在國內(nèi)重點二線城市布局;

港企:新鴻基主要在國內(nèi)一線城市布局,瑞安、九龍倉、恒隆等主要在國內(nèi)二線城市布局。

3、2016年在監(jiān)測的40家重點城市中,國內(nèi)新開業(yè)購物中心最多的開發(fā)商當(dāng)萬達莫屬,其次為寶龍地產(chǎn),主要分布在上海、山東、浙江等華東區(qū)域。

此外,瑞安、萬科、中海、百聯(lián)、保利、龍湖、綠地、砂之船、新城控股等開發(fā)速度也領(lǐng)先其他開發(fā)商。

注:主要選取2016年在國內(nèi)40個城市中新開業(yè)超過2個購物中心的開發(fā)商

來自:商業(yè)地產(chǎn)云智庫(若牽涉版權(quán)問題請聯(lián)系管理員,謝謝!)