24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

核心提示:本報(bào)告選取了67個(gè)代表型百貨門店作為樣本,結(jié)合線上線下價(jià)值重構(gòu)、行業(yè)回歸零售本質(zhì)的趨勢(shì)進(jìn)行研究。

百貨業(yè)已被唱衰五年有余,從業(yè)者陷入集體焦慮。加體驗(yàn)、上餐飲、做電商、運(yùn)營(yíng)公賬號(hào),各種探索輪番上陣,行業(yè)進(jìn)入變革轉(zhuǎn)型期。本報(bào)告選取了67個(gè)代表型百貨門店作為樣本,結(jié)合線上線下價(jià)值重構(gòu)、行業(yè)回歸零售本質(zhì)的趨勢(shì)進(jìn)行研究。以期能在行業(yè)震蕩期,為從業(yè)者提供一些具有啟發(fā)意義的思考角度。

百貨業(yè)的發(fā)展現(xiàn)狀

1. 局部回暖,分化趨勢(shì)明顯

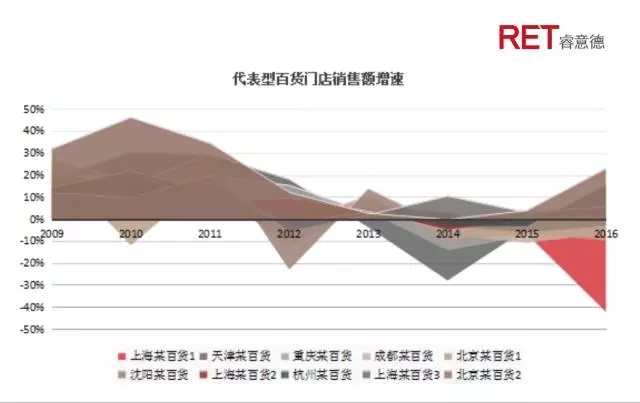

百貨業(yè)在2016年出現(xiàn)出了明顯的分化。積極改造與調(diào)整、適應(yīng)市場(chǎng)變化的門店,銷售額保持了穩(wěn)步增長(zhǎng)。如SKP2016年銷售增速已達(dá)到23%。而步伐較慢的門店,則繼續(xù)著兩位數(shù)的下滑態(tài)勢(shì)。RET睿意德商業(yè)地產(chǎn)行業(yè)研究中心統(tǒng)計(jì)了67家百貨門店連續(xù)五年的銷售額,發(fā)現(xiàn)2016年已有43%的門店實(shí)現(xiàn)銷售額的正增長(zhǎng),相比2015提升12個(gè)百分點(diǎn)。

縱觀10家代表型百貨門店的銷售額,2011年開始呈現(xiàn)增速放緩的態(tài)勢(shì),2012年隨著反腐活動(dòng)的開始,銷售水平急轉(zhuǎn)直下,開始出現(xiàn)下滑現(xiàn)象。2012-2016年期間整體呈現(xiàn)下滑趨勢(shì),行業(yè)平均復(fù)合增長(zhǎng)率-2.4%。2013-2015年“下滑”、“負(fù)增長(zhǎng)”成為普遍現(xiàn)象。2016年開始呈現(xiàn)出明顯的分化態(tài)勢(shì)。

數(shù)據(jù)來源:RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

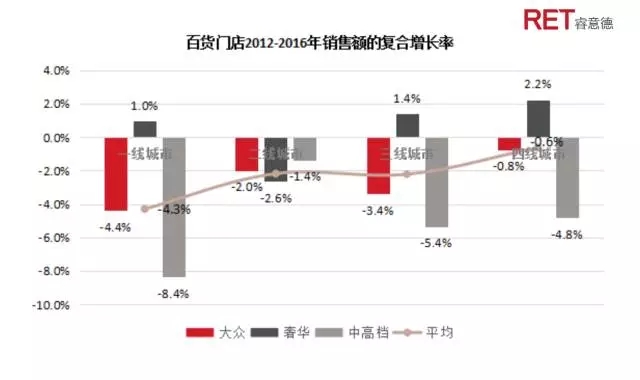

2.百貨銷售額增速與城市級(jí)別呈反相關(guān)關(guān)系

城市級(jí)別越高百貨業(yè)下滑越嚴(yán)重,2012-2016年一線城市百貨門店銷售額平均復(fù)合增長(zhǎng)率-4.3%,同期四線城市僅平均下滑0.6個(gè)百分點(diǎn)。目前一線城市均已進(jìn)入成熟型商業(yè)市場(chǎng),消費(fèi)目的地更加多元。百貨門店在體驗(yàn)型消費(fèi)上無法與購(gòu)物中心對(duì)抗;便捷型消費(fèi)上無法與社區(qū)商業(yè)對(duì)抗;純購(gòu)物型消費(fèi)方面,又有大體量購(gòu)物中心和奧特萊斯與其抗衡,而后兩者分別從體驗(yàn)和折扣兩個(gè)維度,為消費(fèi)者提供了新的附加值。因此百貨業(yè)在一線城市整體呈現(xiàn)吃緊狀態(tài)。以廣百為代表的傳統(tǒng)百貨公司已開始逐漸在一線城市閉店,下沉至三四線城市。

數(shù)據(jù)來源:RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

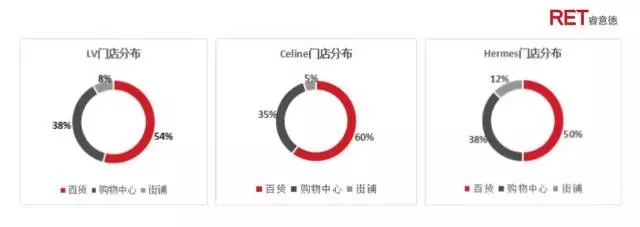

3.奢華型百貨逆市增長(zhǎng)

在行業(yè)下行的過程中,奢華型定位的門店保持了穩(wěn)定的增長(zhǎng)。一方面,奢侈品消費(fèi)的可替代性較低,并未受到電商的影響;另一方面,隨著奢侈品消費(fèi)從國(guó)外向國(guó)內(nèi)的回流,未來奢華型定位的百貨也將更多地受益,迎來下一輪銷售增長(zhǎng)。

數(shù)據(jù)來源:RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

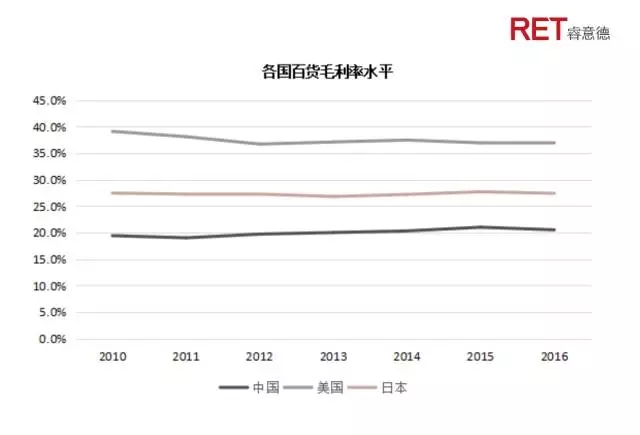

4.聯(lián)營(yíng)模式下遭遇毛利率天花板

我國(guó)百貨行業(yè)毛利率始終維持在20%左右,較美日有較大差距。以聯(lián)營(yíng)模式為主,自營(yíng)比例不足10%,如天虹百貨2016年自營(yíng)收入僅占1.3%。“短平快”的聯(lián)營(yíng)模式使我國(guó)百貨在過去二十年里實(shí)現(xiàn)了快速的發(fā)展布局,也同時(shí)為今天的行業(yè)困境埋下了伏筆。聯(lián)營(yíng)模式一方面使百貨公司遭遇了毛利率天花板;另一方面,使其始終未能習(xí)得對(duì)消費(fèi)市場(chǎng)的敏銳度,以及對(duì)供應(yīng)鏈的控制力。因此,當(dāng)電商的低價(jià)和購(gòu)物中心的多元化體驗(yàn)共同來襲之際,百貨公司顯得毫無招架之力。

數(shù)據(jù)來源:RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

數(shù)據(jù)來源:RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

5.行業(yè)集中度低,喪失議價(jià)能力,無法形成規(guī)模優(yōu)勢(shì)

我國(guó)百貨業(yè)市場(chǎng)集中度偏低,區(qū)域特征明顯。截止去年行業(yè)前四名的市場(chǎng)占有率,即CR4不足20%。而同期美日已達(dá)到50%-60%,形成寡頭市場(chǎng)。行業(yè)過于分散直接影響了企業(yè)對(duì)供應(yīng)商和消費(fèi)者的議價(jià)能力,激發(fā)非理性競(jìng)爭(zhēng),陷入價(jià)格戰(zhàn)。百貨公司陷入微利狀態(tài),便更加缺乏足夠的資金去進(jìn)行并購(gòu)重組提高行業(yè)集中度,陷入死局。雖然2013年以來,我國(guó)百貨行業(yè)在加速聚集,但發(fā)展水平仍舊低于成熟市場(chǎng)。

數(shù)據(jù)來源:RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

數(shù)據(jù)來源:RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

變革中的新機(jī)遇

1.金融力量介入,收并購(gòu)兇猛,行業(yè)開始集中

市場(chǎng)的分化態(tài)勢(shì),打破了多年以來百貨業(yè)溫水煮青蛙的常態(tài)。行業(yè)的整體低估值為優(yōu)勢(shì)企業(yè)帶來了收購(gòu)中小型或區(qū)域型百貨公司,完成全國(guó)布局的機(jī)會(huì)。百貨業(yè)有希望借助此輪優(yōu)勝劣汰打破諸侯割據(jù)的困局,實(shí)現(xiàn)規(guī)模效應(yīng)。

數(shù)據(jù)來源:華泰聯(lián)合證券、RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

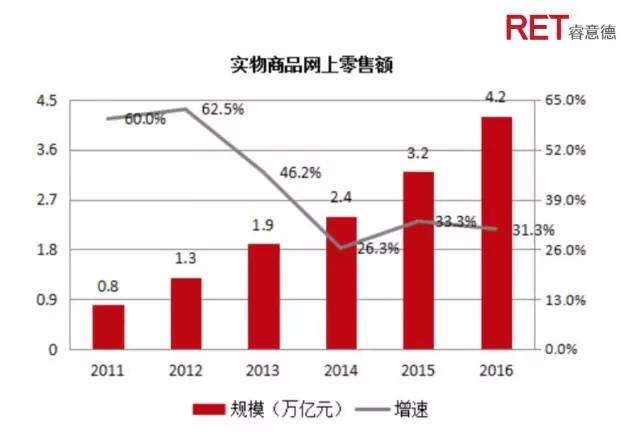

2.線上線下再平衡,百貨迎來突圍機(jī)會(huì)

隨著互聯(lián)網(wǎng)流量增速的下滑和用戶數(shù)量的趨穩(wěn),線上流量的蛋糕已經(jīng)再難做大,而流量的爭(zhēng)奪戰(zhàn)爭(zhēng)卻在不斷升級(jí)。線上流量的獲客成本已經(jīng)從幾塊錢飆升到幾百塊錢,甚至上千元。電商市場(chǎng)的增長(zhǎng)率從2013年開始大幅下滑,紅利期結(jié)束,進(jìn)入平穩(wěn)發(fā)展階段。平臺(tái)上的商戶間競(jìng)爭(zhēng)加劇,推廣費(fèi)用高企。據(jù)統(tǒng)計(jì)淘寶上成熟店鋪推廣成本平均占銷售額的15%,新開店鋪則接近50%,已經(jīng)高于實(shí)體商業(yè)的租金占比。線上線下重新平衡,百貨業(yè)迎來突圍機(jī)會(huì)。

消費(fèi)升級(jí)背景下,市場(chǎng)回歸理性,線下回流趨勢(shì)明顯。電商轟轟烈烈、高歌猛進(jìn)的幾年引發(fā)了實(shí)體商業(yè)的集體焦慮,迫使其走出舒適區(qū)積極探索突圍,前幾年的模式和門店業(yè)態(tài)調(diào)整,都將逐步釋放。

數(shù)據(jù)來源:RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

3.活用數(shù)據(jù)沉淀,布局新的利潤(rùn)增長(zhǎng)點(diǎn)

相較于購(gòu)物中心,百貨離消費(fèi)者的距離更近,擁有更加龐大和精細(xì)的數(shù)據(jù)沉淀。集中收銀模式使得百貨公司能夠獲得深入品類的商戶銷售數(shù)據(jù)。同時(shí),由于百貨公司能夠聯(lián)動(dòng)全場(chǎng)商戶,為會(huì)員提供實(shí)在的消費(fèi)福利,往往能夠保持更高的會(huì)員活躍度。隨著Wifi、智能終端、ibeacon等數(shù)據(jù)獲取及分析技術(shù)的成熟,運(yùn)營(yíng)者將有機(jī)會(huì)獲得集用戶信息、線上線下行為軌跡、場(chǎng)內(nèi)外消費(fèi)數(shù)據(jù)為一體的精準(zhǔn)數(shù)據(jù)庫(kù)。一方面,能夠降運(yùn)營(yíng)低成本實(shí)現(xiàn)精準(zhǔn)營(yíng)銷;另一方面,精細(xì)的消費(fèi)記錄能夠?yàn)檫\(yùn)營(yíng)者,提供以審美為基礎(chǔ)的社群細(xì)分依據(jù)。基于價(jià)值觀的情感交互將會(huì)進(jìn)一步綁定社群成員之間的關(guān)系,使其更為緊密。運(yùn)營(yíng)者則將有機(jī)會(huì)為其匹配更加多元的商業(yè)服務(wù),形成新的利潤(rùn)增長(zhǎng)點(diǎn)。

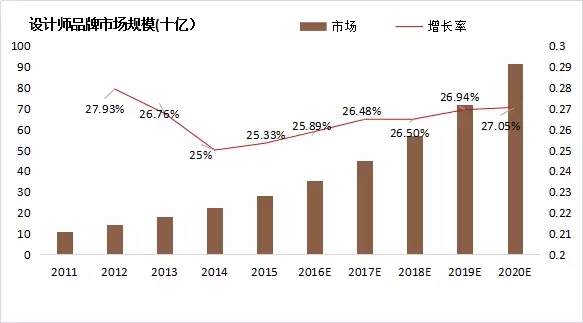

4.借本土品牌的興起重構(gòu)供應(yīng)鏈格局

品牌的豐富多元是百貨業(yè)實(shí)現(xiàn)差異化的前提,近幾年我國(guó)市場(chǎng)對(duì)外來品牌的消費(fèi)開始趨于理性,在文化自信的大浪潮之下,本土品牌的價(jià)值被重新推上歷史舞臺(tái)。時(shí)尚媒體日趨成熟,淘品牌的爆發(fā)也完成了對(duì)服裝加工和生產(chǎn)體系的檢驗(yàn)和提升,各類會(huì)展及時(shí)裝周蓬勃興盛,產(chǎn)業(yè)鏈趨于完善。2011-2015年本土設(shè)計(jì)師品牌的復(fù)合增長(zhǎng)率達(dá)到26%,已經(jīng)超過奢侈品和快時(shí)尚。充滿生機(jī),但還未成熟的品牌環(huán)境為百貨業(yè)經(jīng)營(yíng)者提供了一個(gè)在供應(yīng)端重新布局的市場(chǎng)機(jī)會(huì),有望借助此次本土品牌的崛起重構(gòu)供應(yīng)鏈格局。

數(shù)據(jù)來源:CIC

百貨業(yè)的探索轉(zhuǎn)型與發(fā)展趨勢(shì)

1.多元化發(fā)展,布局大零售,增強(qiáng)抗風(fēng)險(xiǎn)能力

隨著購(gòu)物中心、奧特萊斯、電商等零售渠道的發(fā)展,百貨公司單一渠道與經(jīng)營(yíng)方式的不確定性風(fēng)險(xiǎn)開始凸顯。在零售市場(chǎng)侵淫多年的百貨經(jīng)營(yíng)者,擁有更廣泛的品牌資源。百貨公司一方面開始在已開業(yè)門店內(nèi)增加餐飲、休閑等體驗(yàn)型業(yè)態(tài),適應(yīng)消費(fèi)者新的一站式消費(fèi)理念;另一方面,開始進(jìn)入購(gòu)物中心、奧特萊斯等市場(chǎng),提高抗風(fēng)險(xiǎn)能力。

數(shù)據(jù)來源:RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

2.提高自營(yíng)比例,重塑商品經(jīng)營(yíng)能力

百貨與購(gòu)物中心最本質(zhì)的差別在于經(jīng)營(yíng)模式,聯(lián)營(yíng)模式下百貨與品牌商有著相對(duì)緊密的合作。當(dāng)購(gòu)物中心利用多業(yè)態(tài)的協(xié)同效應(yīng)開始侵奪消費(fèi)市場(chǎng)時(shí),百貨業(yè)可以強(qiáng)化自身的長(zhǎng)板,利用積累多年的良好信譽(yù)和分銷渠道,與品牌商展開更直接也更深入的合作。加大自營(yíng)比例,開發(fā)自有品牌和獨(dú)家代理品牌,回歸零售本質(zhì)。在品牌同質(zhì)化嚴(yán)重的大環(huán)境下,為消費(fèi)者提供好的商品,以形成區(qū)別于其他零售渠道的獨(dú)特優(yōu)勢(shì)。

百盛已與近30個(gè)來自英國(guó)、法國(guó)、意大利的鞋履配飾及服裝品牌,簽署獨(dú)家代理協(xié)議,這些品牌的商品僅在百盛銷售,不再拓展其他銷售渠道;王府井百貨在2015年推出了首個(gè)自有男裝服飾品牌 First Wert。雖然庫(kù)存管理和籌建買手及設(shè)計(jì)師團(tuán)隊(duì)對(duì)百貨公司是個(gè)不小的挑戰(zhàn),但商品管理能力確實(shí)觸及了當(dāng)前零售業(yè)的核心問題,此輪戰(zhàn)略布局有望幫百貨業(yè)強(qiáng)勢(shì)回歸。

3.拋售弱勢(shì)項(xiàng)目減負(fù),流量?jī)r(jià)值一次性變現(xiàn)

零售物業(yè)的核心價(jià)值是流量,百貨公司因起步較早,多位于城市黃金地段,以自建或長(zhǎng)期租賃的形式持有線下核心位置的流量入口。隨著城市的發(fā)展,部分項(xiàng)目或因舊城改造等規(guī)劃條件的變化,或因市場(chǎng)競(jìng)爭(zhēng)環(huán)境的變化,不再適合零售型商業(yè)經(jīng)營(yíng)。但對(duì)其他形式的商業(yè)經(jīng)營(yíng),仍然屬于主城區(qū)稀缺物業(yè)資源,具備極高的流量?jī)r(jià)值。雞肋項(xiàng)目的流量變現(xiàn),有助于幫百貨公司快速減負(fù),集中優(yōu)勢(shì)資源,在新的市場(chǎng)環(huán)境下落實(shí)戰(zhàn)略布局。

數(shù)據(jù)來源:RET睿意德中國(guó)商業(yè)地產(chǎn)研究中心

4.在細(xì)分領(lǐng)域提供好商品

從售賣商品到售賣生活方式,是百貨店轉(zhuǎn)型的重要方向。隨著消費(fèi)觀念的升級(jí)、購(gòu)物渠道的快速更迭,消費(fèi)者對(duì)購(gòu)物體驗(yàn)的期待越來越高。而這種體驗(yàn)并不單純是需要看場(chǎng)電影、打場(chǎng)電玩。世界在互聯(lián)網(wǎng)的推動(dòng)下變得更加扁平,消費(fèi)者的信息獲取速度越來越快,他們已經(jīng)能在網(wǎng)絡(luò)的二維世界里找到與自己趣味相投的社群。但回到線下,卻又不得不面對(duì)在同質(zhì)化消費(fèi)場(chǎng)所里的泯然眾人化。他們需要好的商品、與個(gè)人氣質(zhì)契合的生活方式。

專注于細(xì)分領(lǐng)域的百貨成為了他們的最佳避險(xiǎn)地。百貨的主題化不同于購(gòu)物中心對(duì)公區(qū)裝修裝飾的發(fā)力,更關(guān)乎于商品本身。真正解決消費(fèi)者“沒東西可買”的最大痛點(diǎn)。因此專注于法國(guó)生活方式的老佛爺百貨重新贏得了北京消費(fèi)者的青睞,采集生活的誠(chéng)品迎來了全國(guó)文藝青年的朝拜。

來自:RET睿意德(若牽涉版權(quán)問題請(qǐng)聯(lián)系管理員,謝謝!)