24小時

免費咨詢 13816360548

免費咨詢 13816360548

上一個十年,依靠土地與人口紅利,住宅地產(chǎn)處于黃金十年,房地產(chǎn)標(biāo)準(zhǔn)的好模式是“高杠桿、低投入、快速周轉(zhuǎn)、滾動開發(fā)”,整體以營銷為導(dǎo)向。然而,隨著庫存量逐年上升,購房者整體趨于理性,每年十幾億平方米的銷售不可持續(xù)。當(dāng)市場進入存量時代之后,以運營為導(dǎo)向、資源整合、精細化管理的開發(fā)模式才是下一個十年的主流。

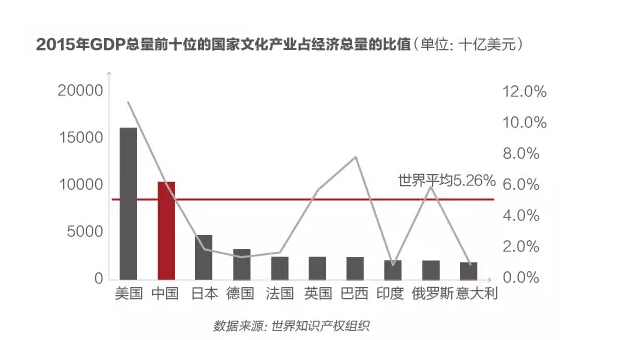

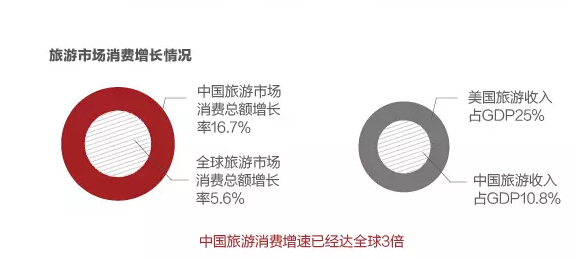

在傳統(tǒng)地產(chǎn)走過黃金十年之后,房企們正積極尋找轉(zhuǎn)型方向。近年來,我國旅游市場發(fā)展迅猛。2015年,我國旅游人數(shù)達40億人次,出境游1.2億人次,總收入超過4萬億。世界旅游組織預(yù)測,到2020年,我國將成為世界第一旅游目的地和第四大客源市場。其次,2015年我國文化及相關(guān)產(chǎn)業(yè)增加值27235億元,同比增長11%,較同期GDP名義增速高4.6個百分點。中國文化產(chǎn)業(yè)占經(jīng)濟總量的比重約6.2%,在前十大經(jīng)濟體中領(lǐng)先。由此表明,文化及相關(guān)產(chǎn)業(yè)是當(dāng)前經(jīng)濟增長的一個亮點,總量持續(xù)快速增長,比重日益上升。

在此背景下,目前已有超過1/3的百強房企進入到了文旅地產(chǎn)領(lǐng)域。但過往文旅一直被用來作為拿地或營銷的噱頭,概念強于落地。作為以服務(wù)為核心的產(chǎn)業(yè)地產(chǎn),文旅地產(chǎn)需要思考消費特征及需求變化、市場環(huán)境變化等諸多因素,依靠良好的運營使資產(chǎn)保值、增值,其發(fā)展應(yīng)真正著眼于資產(chǎn)運營層面而非營銷層面。

隨著未來度假旅游逐漸成為人們的一種常態(tài)化生活方式,文旅地產(chǎn)將開啟房地產(chǎn)行業(yè)的下一個黃金十年。

我國文旅地產(chǎn)現(xiàn)狀

區(qū)域分布不均衡

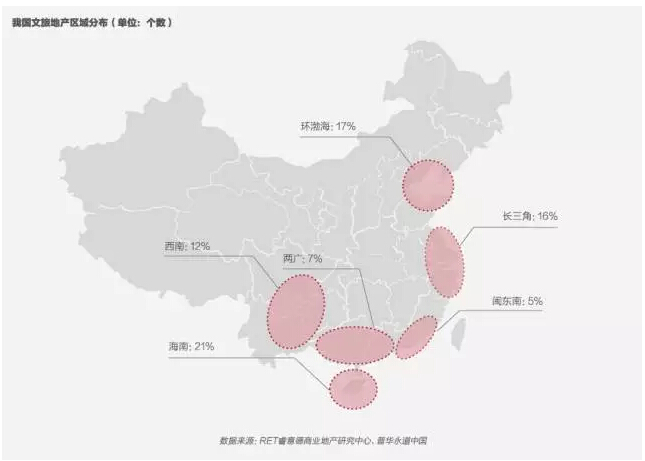

我國文旅地產(chǎn)主要集中在自然資源較好的區(qū)域,區(qū)域發(fā)展不均衡性明顯。海南、環(huán)渤海、長三角三大區(qū)域的項目數(shù)量最多,分別占全國文旅地產(chǎn)總數(shù)量的21%、17%和16%;最近幾年,西南、兩廣和閩東南地區(qū)文旅地產(chǎn)發(fā)展也非常迅速;六大區(qū)域占到全國文旅地產(chǎn)總數(shù)的78%,不同區(qū)域有其各自的特色標(biāo)簽特征。

海南:文旅地產(chǎn)先行者。海南由于優(yōu)渥的氣候條件及濱海景觀資源,是全國文旅地產(chǎn)開發(fā)量最大、最為集中區(qū)域,近兩年開發(fā)已逐步回歸理性;

西南:文化旅游為導(dǎo)向;集中于成都、重慶、貴陽和昆明等城市,項目注重文化特色的開發(fā)與打造;

長三角:大城市群落的5+2消費需求;長三角區(qū)域經(jīng)濟發(fā)達,城市化水平較高,因此相對可利用的資源開發(fā)有限。區(qū)域內(nèi)項目主要滿足大城市群落的5+2的休閑度假需求,此外,長三角區(qū)域各類各具特色的文旅小鎮(zhèn)近年來發(fā)展迅速;

環(huán)渤海:濱海度假向多元復(fù)合方向發(fā)展;環(huán)渤海區(qū)域滿足北方客群就近度假旅游需求,該區(qū)域擁有濱海、濱湖、森林等珍稀度假旅游資源,目前旅游地產(chǎn)項目中規(guī)劃有高山滑雪、溫泉療養(yǎng)、都市購物等多種復(fù)合業(yè)態(tài)組合;

兩廣與閩東南:后起之秀;兩廣區(qū)域氣候宜人,濱海資源優(yōu)渥,閩東南區(qū)域山體、湖海、溫泉等自然資源豐富。這兩個區(qū)域目前以濱海、山體、主題三大旅游地產(chǎn)項目為主,另有小部分濱湖、溫泉、高爾夫和古鎮(zhèn)項目,未來有廣闊的發(fā)展前景。

自然資源依賴度高

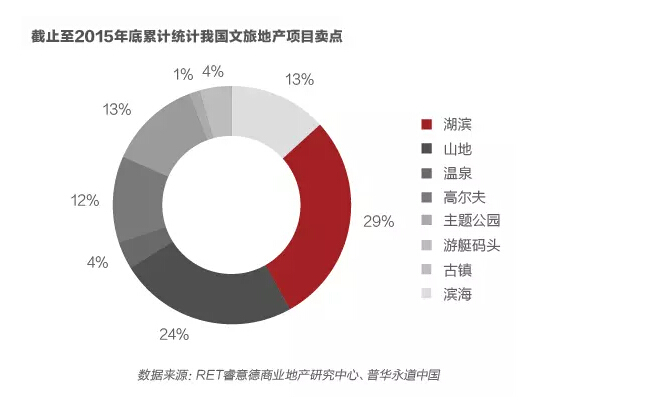

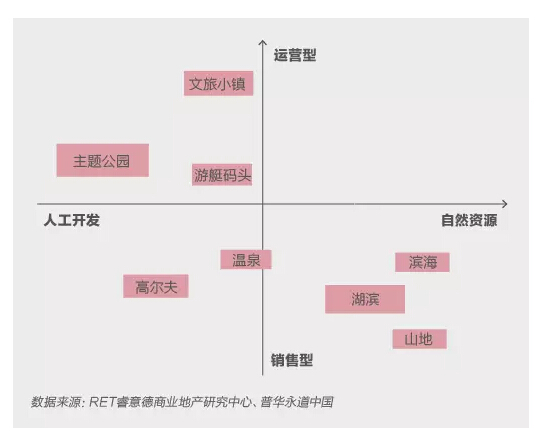

截止至2015年底,RET睿意德中國商業(yè)地產(chǎn)研究中心統(tǒng)計發(fā)現(xiàn),我國文旅地產(chǎn)核心賣點仍為山地、湖濱和濱海等自然資源,三者分別占全國文旅地產(chǎn)總數(shù)量的13%、29%、24%,合計達66%。隨著我國文旅地產(chǎn)同質(zhì)化現(xiàn)象逐漸嚴(yán)重,客戶黏性不足的問題已開始顯現(xiàn)。因此近年來純粹以自然資源(濱海、湖濱、山地)為賣點開發(fā)的項目已有下降趨勢——14年占比78%,15年占比64%。

另一方面,我國文旅地產(chǎn)整體仍以銷售為主,山地、湖濱、濱海等自然資源驅(qū)動型項目均依賴住宅銷售,而依托高爾夫、游艇碼頭等開發(fā)的項目更需嫁接高端別墅,對資金與資源整合方面有較高要求。近年來發(fā)展勢頭良好的主題樂園、文旅小鎮(zhèn)等文旅地產(chǎn),銷售依賴性相對較弱。前者具有拿地成本低、持續(xù)的門票收益以及配套商業(yè)和地產(chǎn)項目的快速回現(xiàn)等優(yōu)勢。后者的開發(fā)不需要巨大的硬件投入,關(guān)鍵在于開發(fā)者如何解讀、升級項目自身的歷史文化價值,在業(yè)態(tài)、建筑和運營服務(wù)等層面打造項目的獨特之處。在城鎮(zhèn)化趨勢下,未來市場機會巨大。

開發(fā)數(shù)量

野蠻生長時代(2012-2014):

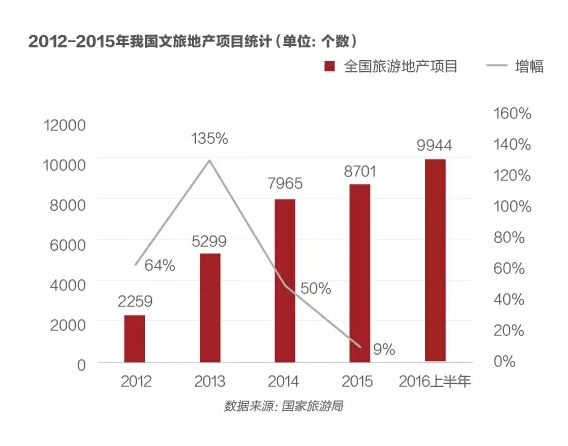

12-14年是我國文旅地產(chǎn)瘋狂發(fā)展時期,年均新增項目近2200個,平均增速達83%。一些開發(fā)商打著 “文化”、“旅游”的幌子瘋狂圈地,導(dǎo)致低層級、同質(zhì)化項目遍地開花。

截止至2014年底,根據(jù)國家統(tǒng)計局統(tǒng)計,全國文旅地產(chǎn)項目7965個,其中大型在售項目有589個,這些在售項目平均存量達到2043套,而平均去化速度為12套/月,完成存量去化需要14年。

開發(fā)低潮,轉(zhuǎn)折年(2015):

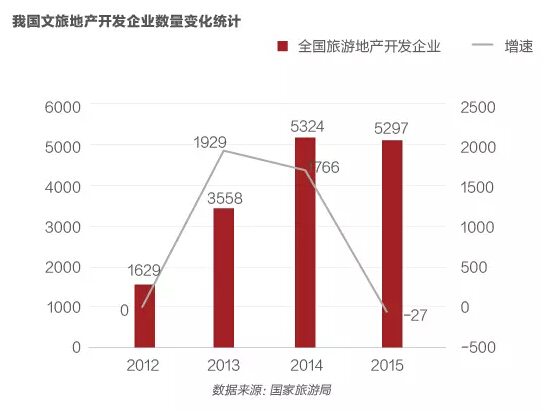

2015年,之前過快開發(fā)引起的問題逐步顯現(xiàn):之前一批盲目跟風(fēng)、定位不清,以銷售為主導(dǎo)的項目逐漸被市場淘汰;而市場存量過高,整體進入銷售滯銷期,導(dǎo)致我國文旅地產(chǎn)開發(fā)陷入低潮。15年我國僅有736個新增項目,增速大幅回落至9%。值得注意的是,這新增的736個項目由601家企業(yè)投資開發(fā);另一方面,截止至15年底,我國開發(fā)和運營文旅地產(chǎn)項目的企業(yè)共有5297家,較2014年減少27家;這些數(shù)字表明,我國文旅地產(chǎn)行業(yè)集中度正在上升,行業(yè)洗牌調(diào)整正逐步拉開序幕。

增速回升,再出發(fā)(2016):

進入16年,我國文旅地產(chǎn)的發(fā)展逐步回歸理性。2016上半年,新增項目1243個,增速有所回升。預(yù)計未來,一批實力雄厚且真正堅持深耕文旅地產(chǎn)的開發(fā)企業(yè)將成為行業(yè)主流,他們可通過并購、合作等方式來獲得資源條件良好的項目,從而實現(xiàn)規(guī)模化、產(chǎn)業(yè)化的發(fā)展。

我國文旅地產(chǎn)未來趨勢

旅游市場從觀光、度假游向文化、體驗游轉(zhuǎn)變

IMF(國際貨幣基金組織)統(tǒng)計,2015年中國人均GDP已達到7990美元,2016年達到8500美元左右。相對應(yīng)的是,10年前低收入階層約占旅游總?cè)藬?shù)的65%, 而目前,中產(chǎn)階級已成為旅游的主力軍,占比超過50%。中國消費者已全面進入旅居生活的3.0時代,綜合休閑度假、文化體驗、主題游樂、冒險等體驗為主的旅游需求產(chǎn)生,消費者對產(chǎn)品新意要求進一步提高。

據(jù)中國旅游協(xié)會公布的分析統(tǒng)計,我國58%的旅行者在計劃明2017年的旅行時,表示更愿意把錢花在“體驗”而非“物質(zhì)”上,旅途中的片刻時光更能讓他們感到快樂與滿足。45%的旅行者在2017年的出行目的地選擇上會更加偏“冒險”一些,而47%的人則想要搶“鮮”涉足周邊朋友都不曾去過的地方,40%的旅行者對體驗Spa或療養(yǎng)之旅感興趣,而38%的旅行者則想要嘗試養(yǎng)生、健身之旅。越來越多的人愿意選擇以最真實的方式去探索尚未被人熟知的小眾目的地。

預(yù)計未來,諸如生態(tài)游、探險、深度游將越來越受到市場歡迎,住宿形式也將更加多樣化,各種健康Spa、健身活動、冥想場地和戶外設(shè)施也將變得更為常見,通過傳遞健康積極的生活方式,激勵旅行者展開自我發(fā)現(xiàn)之旅。

存量時代,營銷模式向運營模式轉(zhuǎn)變

房地產(chǎn)進入存量時代,“高杠桿、低投入、快速周轉(zhuǎn),現(xiàn)金流回正”傳統(tǒng)以營銷為導(dǎo)向的開發(fā)模式逐漸難以為繼,尤其是文旅地產(chǎn),從幾十萬平米甚至到幾平方公里的開發(fā),周期一般需在3~5年以上才能形成規(guī)模效應(yīng),而大部分項目前期基礎(chǔ)設(shè)施落后,配套不完善,不能像市區(qū)住宅樓盤一樣進行預(yù)售,文旅地產(chǎn)要找到全新的開發(fā)模式。

案例鏈接

阿那亞

單一不動產(chǎn)→提供場所與內(nèi)容→社群形成

阿那亞,位于秦皇島市昌黎黃金海岸腹地,秦皇島市南部的北戴河新區(qū),距離南戴河旅游度假區(qū)10公里,高鐵北戴河站15公里。項目占地228萬m2,建筑面積71萬m2,容積率:0.3。

阿那亞以高出周邊樓盤均價1倍的價格仍保持著最好的銷售業(yè)績,90%的推薦購買率,銷售額占同片區(qū)的80%。把只在暑期賣房的銷售季,拉長至4-11月份。

與此對應(yīng)的是,廣告費用每年僅有300萬,不做大面積推廣與渠道拓客,沒有電商分銷,不推老帶新,不做圈層促銷活動。

兩年時間,阿那亞從一個默默無聞的項目做到了年銷10億的文旅地產(chǎn)項目。它的成功秘訣在于,開發(fā)商從一開始就把自己定位為“生活方式的提供商”而非傳統(tǒng)開發(fā)商,摒棄了以營銷為導(dǎo)向、快速周轉(zhuǎn)的開發(fā)模式,真正從運營、服務(wù)做起。

與一般開發(fā)企業(yè)把配套設(shè)施(如會所、商業(yè)街等)作為營銷工具不同的是,阿那亞考慮的不是依靠配套多賣出幾套房子,而是真正運營這些配套設(shè)施,從而為用戶提供一種不同于都市生活的生活方式。

阿那亞項目團隊于2013年9月接盤,直到2015年夏才開始真正大規(guī)模開展?fàn)I銷工作,在此期間項目體驗區(qū)的打造花了一年半的時間。如今,業(yè)主在阿那亞,可以去有農(nóng)場,去“孤獨圖書館”看書,去海邊充滿儀式感的教堂活動,也可以打高爾夫,在沙灘酒吧社交,在食堂吃飯,晚上有篝火晚會,阿那亞的48個微信群更已形成社群圈層概念。項目從原先單一的不動產(chǎn),變成了提供場所和內(nèi)容,可供交際的社群概念。

阿那亞創(chuàng)新模式的本質(zhì),是從賺快錢轉(zhuǎn)型到賺慢錢,從追求利潤到追求穩(wěn)定現(xiàn)金流,從營銷導(dǎo)向到運營導(dǎo)向。正如項目總馬寅說的,運營是阿那亞的未來。值得一提的是,目前除了高爾夫之外,其他的所有的服務(wù)設(shè)施都已經(jīng)盈利。

在消費者價值觀發(fā)生巨大變革的背景下,無論是消費品,還是房地產(chǎn),都要實現(xiàn)從創(chuàng)新產(chǎn)品、單純滿足消費者對產(chǎn)品功能需求的層面跨越到為消費者創(chuàng)造生活方式的一個全新的發(fā)展定位,運營優(yōu)先、社群管理未來將成為文旅地產(chǎn)重要的開發(fā)模式。

文旅地產(chǎn)逐漸回歸旅游本質(zhì)

隨著在線旅游、分時度假等模式興起,未來將會出現(xiàn)更多的度假方式可供選擇,消費方式與需求也隨之發(fā)生變化,很多人不再愿意拿錢去買度假房。三亞、云南、巽寮灣等區(qū)域的文旅地產(chǎn)項目均遭遇銷售緩慢后續(xù)缺乏人氣的問題,給開發(fā)商帶來很大的資金壓力。“以地產(chǎn)形式短線套取暴利”的發(fā)展模式正式宣告終結(jié)。

未來,文旅地產(chǎn)將回歸旅游本質(zhì),主要開發(fā)模式有兩種。一種是將旅游做到極致,通過旅游帶動房地產(chǎn)價值的提升以及旅游本身實現(xiàn)良好的自我盈利能力。例如萬達的長白山國際旅游度假區(qū)、深圳的東部華僑城等;另一種為旅游演藝模式,通過特色旅游帶動模式,如《宋城千古情》與《印象西湖》系列。此類模式關(guān)鍵點在于如何通過文化挖掘、創(chuàng)新形式、運用新穎的手法給游客產(chǎn)生震撼性的視覺享受,對于企業(yè)的綜合能力要求很高。而對于眾多中小旅游地產(chǎn)開發(fā)企業(yè)來說,最好要按照一個“小而美”的方式去做突破,多把時間花在前期內(nèi)容創(chuàng)新上,就像裸心谷一樣,用品味和氛圍贏得市場的追捧。

盈利模式由“單一”向“多元化”的轉(zhuǎn)變

文旅地產(chǎn)從初期的資源與規(guī)模競爭到如今的產(chǎn)品及運營能力的競爭,相應(yīng)的盈利模式也在逐漸發(fā)生變化,過去,企業(yè)盈利主要來源于地產(chǎn)銷售,后期的物業(yè)管理、租賃服務(wù)等僅占很小比重。而未來為了獲取更大的利潤空間與持續(xù)穩(wěn)定的收益,開發(fā)企業(yè)勢必要找到新的盈利模式。

案例鏈接

烏鎮(zhèn)

文化小鎮(zhèn)(互聯(lián)網(wǎng)大會、戲劇節(jié))+資本運作模式

旅游和商業(yè)等經(jīng)營性物業(yè)作為核心盈利渠道,地產(chǎn)銷售類物業(yè)為輔,由特色旅游為引擎帶動區(qū)域土地成為投資熱點,盤整做大資產(chǎn)上市。

1、戲劇節(jié)——吸引藝術(shù)客群及年輕客群。

自2010年起,烏鎮(zhèn)開始向文化小鎮(zhèn)轉(zhuǎn)型。烏鎮(zhèn)以辦戲劇節(jié)為入口,2013年至今已舉辦四屆。每年持續(xù)10數(shù)天的戲劇節(jié),會邀請世界各地最頂尖舞臺藝術(shù)戲劇團體演出。每年戲劇節(jié)期間,80%的游客為戲劇節(jié)來烏鎮(zhèn),且游客年齡段明顯呈現(xiàn)年輕化,客群為來自全國大專院校、藝術(shù)機構(gòu)及其他喜歡戲劇藝術(shù)愛好者。這些豐富時尚的節(jié)日、演出等不但使烏鎮(zhèn)成為大眾游客的聚集地,更使它得到專業(yè)客群、小眾人群的青睞。

2、世界互聯(lián)網(wǎng)大會——媒體關(guān)注度提升5.6倍。

過去是傳承江南水鄉(xiāng)文化的古老小鎮(zhèn),未來將是嵌入互聯(lián)網(wǎng)文化的摩登小鎮(zhèn),而過去與未來的時代碰撞正是烏鎮(zhèn)的魅力所在。2014年,世界互聯(lián)網(wǎng)大會宣布永久落戶烏鎮(zhèn),每年一屆持續(xù)舉辦。2016年11月16-18日,第三屆世界互聯(lián)網(wǎng)大會舉辦期間,烏鎮(zhèn)的媒體關(guān)注指數(shù)(新聞頭條數(shù)量)在當(dāng)月的485條提升至2700條左右。文化加科技的驅(qū)動,帶動整個烏鎮(zhèn)的商業(yè)和產(chǎn)業(yè)。2016年全年,烏鎮(zhèn)總接待游客量達到685萬人次,營業(yè)收入超過10億元。從烏鎮(zhèn)近5年始終保持著80%以上毛利率,并且遠高于旅行社、會展等傳統(tǒng)旅游業(yè)務(wù),且高于酒店、房地產(chǎn)等高回報率業(yè)態(tài)。

3、資本運作模式——大資產(chǎn)上市。

對比整個烏鎮(zhèn)和西柵景區(qū)的收入構(gòu)成,烏鎮(zhèn)整體以門票收入為主要收入,占比達到45%,西柵的酒店和餐飲類商業(yè)地產(chǎn)運營收入占到總收入的61%。2009年IDG資本入股烏鎮(zhèn),助推了中青旅于2010年在香港成功上市,待IDG于去年賣出其股份時成功實現(xiàn)8.4倍的收益。

產(chǎn)權(quán)出售+商業(yè)運營模式

以莫干山規(guī)模最大的精品酒店“裸心谷”為例,分為出售別墅和酒店兩個部分,其中別墅投資1.37億,出售收入2.43億,稅后凈利潤實現(xiàn)9600萬;酒店部分初始投資1.5億,2012年酒店收入6500萬,2013年收入7300萬,靜態(tài)回收期為4.95年,相比傳統(tǒng)酒店8-12年的回收期和10%的收益率,可謂相當(dāng)可觀。如果把出售物業(yè)與酒店結(jié)合看,則在短短2-3年內(nèi)就實現(xiàn)了投資的回籠。

區(qū)域綜合開發(fā)+IP產(chǎn)業(yè)鏈模式

迪斯尼品牌具有完備的產(chǎn)業(yè)鏈布局——媒體網(wǎng)絡(luò)、主題公園及度假村、影視娛樂、衍生消費品以及互動交互五大業(yè)務(wù)板塊。為迪士尼的IP構(gòu)建了可以流轉(zhuǎn)、增值的生態(tài)版圖。

這五大產(chǎn)業(yè)鏈中,影視娛樂具有IP 內(nèi)容原創(chuàng)和授權(quán)創(chuàng)造價值的功能;主題公園將IP 內(nèi)容具象為體驗型產(chǎn)品;消費衍生品為商品的授權(quán)經(jīng)營、出版和零售,將IP進一步滲透消費者的生活;互動娛樂是基于IP 進行衍生品(游戲)的開發(fā)和授權(quán);媒體網(wǎng)絡(luò)是IP 的傳播渠道端。

由此迪士尼構(gòu)建出獨有的“內(nèi)容+渠道+衍生品”的輪次收入模式贏利模式,只要創(chuàng)造出獨有的IP,通過向其他版塊授權(quán)IP的使用權(quán),便可重復(fù)變現(xiàn),創(chuàng)造出數(shù)倍的價值。從迪斯尼的收入分析,影視娛樂占比不高。其實這一部分主要是流量入口,通過創(chuàng)造出優(yōu)質(zhì)IP給迪斯尼不斷帶來新的觀眾和粉絲,然后通過線上的媒體網(wǎng)絡(luò)和線下的迪斯尼樂園以及衍生消費品來依次變現(xiàn)。

總而言之,未來從開發(fā)土地、建設(shè)住宅,到經(jīng)營旅游物業(yè)和商業(yè)物業(yè),乃至房地產(chǎn)服務(wù)業(yè)的全流程、多組合盈利模式,使得企業(yè)可以取得綜合性、跨領(lǐng)域復(fù)合效益。

資源能力向產(chǎn)業(yè)嫁接的轉(zhuǎn)變

早期我國文旅地產(chǎn)開發(fā)的主流模式為自然資源驅(qū)動型與主題產(chǎn)品驅(qū)動型兩類。前者依托于濱海、湖泊、溫泉、山地等自然資源,打造親水、生態(tài)、山地等旅游度假、康養(yǎng)項目,以高星級酒店驅(qū)動,輔以銷售型物業(yè),如酒店公寓、別墅等產(chǎn)品,精裝交付、酒店托管為主。

后者則通過人造資源(游艇碼頭、高爾夫、主題公園等)作為項目引擎聚集人氣,搭建價值平臺,通過銷售型物業(yè)回現(xiàn)促進旅游項目的滾動開發(fā)。

這兩種模式均依賴住宅銷售,且項目因單一主題易被復(fù)制,若沒有多樣化的盈利模式,容易陷入競爭的紅海。隨著投資客趨于理性,整個市場幾乎都會遇到發(fā)展瓶頸,有價無市。

未來,產(chǎn)業(yè)驅(qū)動模式有較為廣闊的發(fā)展前景,其具有規(guī)模大、周期長、收益高等特點,具有較強的可持續(xù)發(fā)展能力。目前此類模式在國內(nèi)較為少見。

產(chǎn)業(yè)驅(qū)動模式,實質(zhì)是以旅游為主導(dǎo),根據(jù)地緣特色與可及資源,整合農(nóng)業(yè)、文化、運動、會議會展、醫(yī)療健康等相關(guān)產(chǎn)業(yè),形成泛旅游產(chǎn)業(yè)鏈格局,復(fù)合引擎鑄造項目獨特吸引核,提升整個區(qū)域價值,實現(xiàn)項目運營或銷售的獲利。通常分為四大類型:會議會展類、養(yǎng)老健康產(chǎn)業(yè)類、休閑農(nóng)業(yè)類及產(chǎn)業(yè)新城類。由于旅游休閑產(chǎn)業(yè)的綜合性強、產(chǎn)業(yè)鏈長,具有強大關(guān)聯(lián)帶動效應(yīng),它在與其他關(guān)聯(lián)產(chǎn)業(yè)融合的過程中,可實現(xiàn)產(chǎn)業(yè)價值鏈重構(gòu),融合后的產(chǎn)業(yè)群體形成新的經(jīng)濟增長點,如旅游休閑產(chǎn)業(yè)與醫(yī)療業(yè)融合形成養(yǎng)生/健康產(chǎn)業(yè)。

單體規(guī)模呈現(xiàn)兩極化趨勢

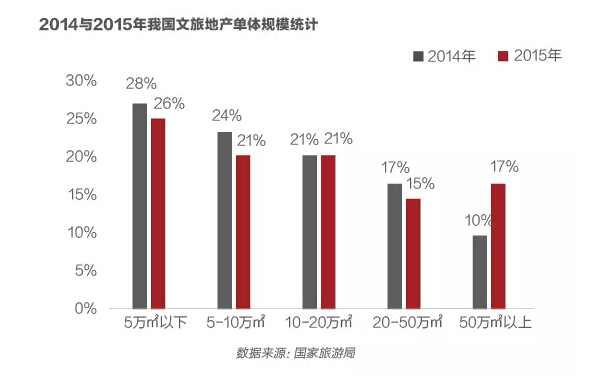

從2014-15年的數(shù)據(jù)對比來看,占地規(guī)模在50萬平方米以上的文旅地產(chǎn)項目占比,從14年的10%提高到15年的17%,而在5萬平方米以內(nèi)的極小型文旅地產(chǎn)項目占比均維持在25%以上。我們預(yù)測,未來文旅地產(chǎn)將向兩極化——“極大”和“極小”兩個方向發(fā)展。

“極大型”文旅地產(chǎn)項目向度假區(qū)的方向發(fā)展,例如于2016年開業(yè)的上海迪士尼度假區(qū)和廣東長隆集團的珠海橫琴長隆國際海洋度假區(qū)。其空間規(guī)模增大并不單純反應(yīng)建筑體量,更多的是反應(yīng)產(chǎn)品層次的豐富度,通常含有酒店、零售、餐飲、娛樂等成熟的產(chǎn)業(yè)鏈配套。這是由于,一方面,隨著消費者旅游度假需求的多元化,特色化、個性化的新型配套服務(wù)的關(guān)注度急速上升。調(diào)查顯示,49%的意向旅游地產(chǎn)置業(yè)者最為關(guān)注的是餐飲配套。此外,購物、醫(yī)療健康和運動配套的關(guān)注度也比較高,分別為35%、27%和27%。游客到度假區(qū)游玩,通常規(guī)劃3天到一周的行程。因此,開發(fā)商需要在擴大其開發(fā)項目體量的基礎(chǔ)下,在產(chǎn)品組合方面,不斷創(chuàng)新的產(chǎn)品形態(tài)及結(jié)構(gòu)以滿足消費者多元化的度假需求。另一方面,政府對文旅地產(chǎn)項目的諸多配套要求,也使得開發(fā)商必須有更多的土地來平衡收益。

“極小型”文旅地產(chǎn)項目一般分為兩類,一種是根據(jù)現(xiàn)代需求重新詮釋傳統(tǒng)文化,如上海新天地\田子坊、成都寬窄巷子,另一種是完全通過創(chuàng)意打造一個前所未有的,富有時尚氣息的旅游產(chǎn)品,如上海田子坊、北京798等。此類“極小型”項目往往定位精準(zhǔn),深耕主題文化,能更好地滿足近距離市場對于碎片化時間的休閑體驗需求。未來,每個城市或?qū)⒍加行⌒臀穆玫禺a(chǎn)項目,輻射一小時以內(nèi)的近距離市場。

特色小鎮(zhèn),下一個開發(fā)熱點

2016年7月1日,住建部、國家發(fā)改委、財政部聯(lián)合發(fā)布的《關(guān)于開展特色小鎮(zhèn)培育工作的通知》中提到,2020年前,將培育1000個各具特色、富有活力的特色小鎮(zhèn)。10月份,住建部公布了我國首批127個特色小鎮(zhèn)名單。特色小鎮(zhèn)將成為文旅地產(chǎn)下一個風(fēng)口!

目前市場上的特色小鎮(zhèn)大致分為兩類,一類是原有古村、古鎮(zhèn)延伸發(fā)展而來的旅游小鎮(zhèn),即具備自身資源,如歷史文化、民族文化、品牌餐飲、農(nóng)業(yè)休閑、度假等資源,這些資源恰恰是和特色小鎮(zhèn)直接相關(guān)的。另一類是借助旅游資源、交通優(yōu)勢等新建的旅游小鎮(zhèn),如景區(qū)依托、體育休閑、國際風(fēng)情、創(chuàng)意產(chǎn)業(yè)、生態(tài)示范、旅游產(chǎn)地依托等小鎮(zhèn)。

事實上,未來真正意義上的特色小鎮(zhèn),既不是傳統(tǒng)意義的“鎮(zhèn)”,也不是產(chǎn)業(yè)園區(qū)的一個區(qū),而是集產(chǎn)業(yè)、文化、旅游、社區(qū)之功能一體的新型聚落單位;是以產(chǎn)業(yè)為核心,以項目為載體,生產(chǎn)、生活、生態(tài)相互融合的一個特定區(qū)域,既是產(chǎn)業(yè)載體,也是文旅空間。

因此,特色小鎮(zhèn)的開發(fā)打造,首先立足本地的特色產(chǎn)業(yè),為小鎮(zhèn)注入強大產(chǎn)業(yè)支撐點,比如可延伸出養(yǎng)生、養(yǎng)老、娛樂各種各樣的消費結(jié)構(gòu)和各種各樣的產(chǎn)業(yè)業(yè)態(tài),并進行產(chǎn)業(yè)鏈的深化,形成產(chǎn)、供、銷、研發(fā)一體化。其次,要立足自身文化資源稟賦,分析小鎮(zhèn)自然、生態(tài)、文化、景觀、民俗等資源,找到旅游小鎮(zhèn)不同于其他項目的特質(zhì),以此為切入點,避免與周邊旅游項目開發(fā)的同質(zhì)化競爭。最后,規(guī)劃適宜市場的小鎮(zhèn)旅游產(chǎn)品體系,引爆旅游市場。