之前有一些朋友問新芽關于敏感性分析的問題,這里通過兩個簡單的案例,來講解如何做單因素和多(雙)因素的敏感性分析。

敏感性分析是分析項目評價指標(如內部收益率、凈現值、投資回收期)對主要變動因素變化而發生變動的敏感程度。如果某變動因素變化幅度很小,但對項目經濟指標的影響很大,我們認為項目對該變量很敏感。在實際工作中,對經濟效果指標的敏感性影響大的因素,要嚴格加以控制和掌握。

敏感性分析步驟

敏感性分析一般按以下步驟進行:

1、確定影響因素

影響項目經濟效果的因素很多,我們必須抓住主要因素,對于房地產開發項目而言,主要敏感性因素有投資額、建設期、建筑面積、租金、銷售價格等。

2、確定分析指標

作為敏感性分析的經濟指標一般要和我們項目經濟分析指標一致,常用的有利潤、利潤率、凈現值、內部收益率、投資回收期等。

3、計算因素敏感性

計算各影響因素在可能的變動范圍內發生不同幅度變動,所導致的項目經濟效果指標的變動效果,建立一一對應的關系,并用圖、表的形式表示出來

單因素敏感性分析

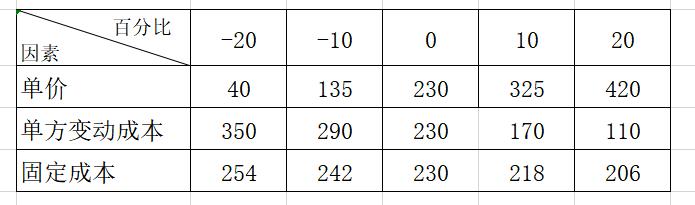

#分析案例:某公司準備開發一住宅,預計開發面積1萬平方米,開發固定成本120萬元,每平方米變動成本600元,預計售價1000元/㎡,銷售稅率5%,計算該項目的預期利潤并進行敏感性分析。

大部分參數的變化都會引起利潤的變動,但其影響程度各不相同,有的參數發生微小變化,就會使利潤發生很大的變化,說明利潤對這些參數的變化十分敏感,我們稱其為敏感因素,與此相反,有些參數發生變化后, 利潤的變動并不大,反應較遲鈍,稱其為不敏感性因素。

反映敏感程度的指標是敏感系數,計算公式為敏感系數 = 目標值變動百分比/參量值變動百分比

①單價的敏感程度

設單價增長20%,則P=1000×(1+20%)=1200元

按1200元計算,利潤=1200×(1-5%)×1-600×1-120=420萬元

利潤原為230萬元,其變動百分比=(420-230)/230=82.6% 單價的敏感系數=82.6/20=4.13

結果說明:單價對項目利潤的影響很大,從百分率來看,利潤是以4.13 倍的速率隨單價變動。因此,提高單價是提高項目盈利最有效的手段, 價格下跌也將是實現利潤的最大威脅,因為單價每降低1%,項目將失去4.13%的利潤。所以投資者必須格外對單價予以關注,不到萬不得以,不能輕言降價銷售。

②單方變動成本的敏感程度

設單方變動成本增長20%,則U =600×(1+20%)=720元按720元單方變動成本計算

利潤=1000×1×(1+5%)-720×1-120=110萬元

利潤原為230萬元,其變動百分比=(110-230)/230=-52.2% 單方變動成本的敏感系數=-52.2/20=-2.61

計算結果表明,單方變動成本對利潤的影響程度要比單價小,單方變動成本每上升1%,利潤將減少2.61%。雖然單方變動成本對利潤的影響程度較單價小,但敏感系數的絕對值大于1,說明單方變動成本的變化造成利潤更大的變化,仍屬于敏感因素。

③固定成本的敏感程度

設固定成本增長20%,則F(X)= 120×(1+20%)=144元按此固定成本計算

利潤=1000×1×(1+5%)-600×1-144=206萬元

利潤原為230萬元,其變動百分比=(206-230)/230=-10.43% 固定成本的敏感系數=-10.43/20=-0.52

計算結果表明,固定成本對利潤的影響程度很小,固定成本每增加1%,利潤將減少0.52%,敏感系數的絕對值小于1,屬于不敏感因素。

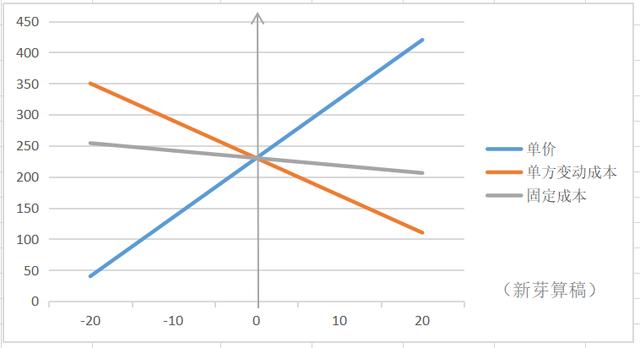

圖中橫軸代表單方變動成本、固定成本、單價等各因素變動百分比,縱軸代表利潤。這些直線與利潤線的夾角越小,對利潤的影響越大,說明對利潤的敏感程度越高。

通過上述計算,表明影響開發公司預期利潤的諸多因素中,最敏感的是單價,其次是單方變動成本,最后是固定成本。其中敏感系數為正值,表明它與利潤同向增減;敏感系數為負值,表明它與利潤反向增減。

多因素敏感性分析

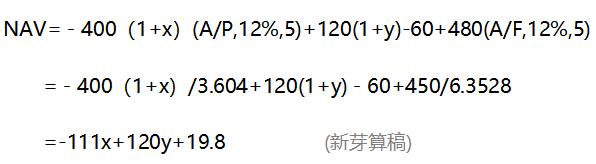

#案例分析:某出租經營的房地產,固定資產投資為400萬,年租金收入為120萬元,年經營費用為60元,項目經濟壽命為5年,固定資產殘值為480萬元,設定折現率為12%。經各方專家討論一致認為, 投資、年收入的變化范圍不超過±15%,試對該建設項目做不確定性分析。

本案例中選擇凈年值作為建設項目是否可行的指標,以投資和收入作為不確定性因素進行多因素分析。則,計算如下:

若方案可行,則有

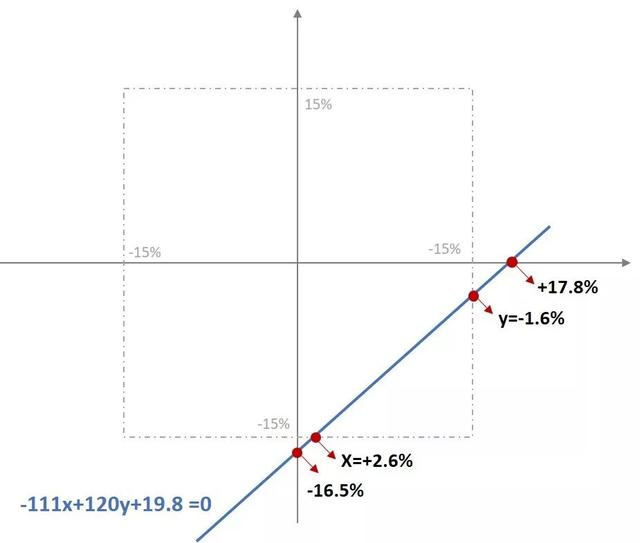

做雙因素敏感性分析圖,見下圖。

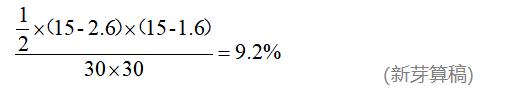

圖1中虛線方框為不確定性因素的變化范圍,直線上部圖形表示NAV大于零部分,即該投資方案可行,下部表示NAV小于零部分,即該投資方案無法完成預定指標。不可行概率為直線和其下部圖形所圍成的面積與虛線方框面積的比值。則該方案不可行的概率為:

從以上分析可以看出,該項目不可行的概率為9.2%,為小概率事件。如果僅考慮投資和收入作為不確定性因素,該投資抗風險能力較強,具有較大的概率完成預定受益。

敏感性分析雖然揭示了不確定性因素對評價指標的影響程度,但卻無法反應各不確定性因素在實際操作究竟會發生多大變化。如通過敏感性分析發現,評價指標對某不確定性因素變化表現得非常敏感,但實際上這一不確定性因素在實際中變化的可能性卻很小,此時,敏感性分析的結果就不能直接用于項目的決策。對于這類問題,我們還需要結合風險、概率分析等才能對項目做出全面、客觀的評判。