24小時

免費咨詢 13816360548

免費咨詢 13816360548

但是與之不同的是,運營類項目的輕資產(chǎn)模式似乎更為成熟,盈利模式更加清晰,國外優(yōu)秀的企業(yè)已經(jīng)走出了屬于輕資產(chǎn)模式的路,例如新加坡的凱德、美國的西蒙地產(chǎn)集團以及澳大利亞的西田等。

億翰君將從三個方面的“不同”,闡述商業(yè)地產(chǎn)運營輕資產(chǎn)模式的發(fā)展內在邏輯以及可行之道。

目錄:

一、制造業(yè)輕資產(chǎn)模式和房地產(chǎn)業(yè)輕資產(chǎn)模式的不同

二、商業(yè)運營輕資產(chǎn)模式和房地產(chǎn)開發(fā)輕資產(chǎn)模式的不同

三、國內外商業(yè)運營輕資產(chǎn)模式的不同

一、寒冬之下,大中小型房企各有難處

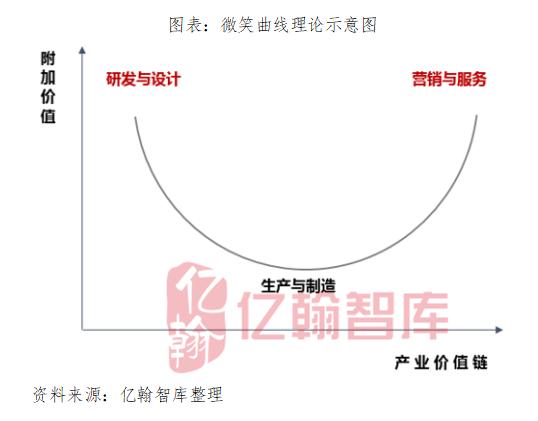

1992年,宏碁集團創(chuàng)始人施振榮先生提出微笑曲線理論,這一理論奠定了輕資產(chǎn)模式在制造業(yè)的可行性。微笑曲線理論指出產(chǎn)業(yè)價值鏈中研發(fā)和設計以及營銷和服務的附加價值處于微笑的兩端,而生產(chǎn)和制造處于最底端。企業(yè)通過掌握研發(fā)設計和品牌專利可以賺取最高的利潤。

微笑曲線理論在制造業(yè)中也得到了充分的實踐。例如國外的Nike、可口可樂等知名品牌,在中國尋找代工廠,他們通過提供品牌和設計賺取超額利潤。這一模式一時間讓中國成為世界最大的代工廠。知名企業(yè)也通過這一模式降低經(jīng)營成本、迅速占領市場,企業(yè)的成功證明了輕資產(chǎn)模式的可行性。

然而,房地產(chǎn)行業(yè)與傳統(tǒng)制造業(yè)存在不同,微笑曲線理論的成立也是有條件的。不同點主要存在兩個方面。

1、雙方的角色不同

在制造業(yè)輕資產(chǎn)模式中,工廠設備和原材料算是最重的資產(chǎn),品牌和產(chǎn)品設計是輕資產(chǎn),輕資產(chǎn)作為委托方,重資產(chǎn)的是被委托方。與房地產(chǎn)行業(yè)相比,我們發(fā)現(xiàn)雇傭雙方的角色發(fā)生了變化,重資產(chǎn)方為委托方,輕資產(chǎn)方為被委托方。這主要是由生產(chǎn)資料的價值和稀缺性決定的。

對于傳統(tǒng)制造業(yè)來說,品牌是稀缺的;而對于房地產(chǎn)來說,土地資源的價值和稀缺性更高。誰能掌握稀缺資源誰就占據(jù)主動性。

2、產(chǎn)品的屬性不同

傳統(tǒng)制造業(yè)的產(chǎn)品大多不具備投資屬性,而房地產(chǎn)項目投資屬性相對較強。雖然現(xiàn)在市場上開始新興炒鞋,但還屬于個案。并且,產(chǎn)品本身并沒有很強的投資屬性,也都是品牌商賦予的。相比于房地產(chǎn)來說,土地本身就具有增值空間,與品牌商關系并不大。

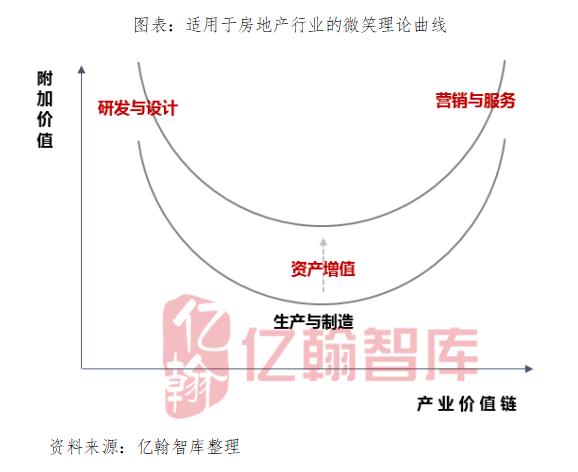

這一大差異導致微笑曲線理論并不能很好的應用到房地產(chǎn)領域。因為產(chǎn)業(yè)價值鏈的附加價值并不僅僅由研發(fā)與設計、生產(chǎn)與制造、營銷與服務組成,還包括產(chǎn)品增值。

并且這部分主要來自于資產(chǎn)增值而非品牌增值的收入主要歸屬于委托方,即重資產(chǎn)者。從以往的發(fā)展經(jīng)驗來看,這部分價值并不低。

因此輕資產(chǎn)模式適不適用于房地產(chǎn)行業(yè),關鍵看產(chǎn)品增值收益高不高。這也是純代建模式并不適合房地產(chǎn)企業(yè)經(jīng)營的原因。但對于商業(yè)地產(chǎn)運營來說,似乎又存在著不同。

二、商業(yè)運營輕資產(chǎn)模式和房地產(chǎn)開發(fā)輕資產(chǎn)模式的不同

放眼國內,2014年萬達率先轉型輕資產(chǎn)運營,2018年“大連萬達商業(yè)地產(chǎn)股份有限公司”已正式更名為“大連萬達商業(yè)管理集團股份有限公司”;大悅城地產(chǎn)也躍躍欲試,2016年首個輕資產(chǎn)項目天津和平大悅城落地。

雖然國內商業(yè)地產(chǎn)運營輕資產(chǎn)模式發(fā)展歷史并不長,但是我們認為商業(yè)地產(chǎn)運營輕資產(chǎn)模式較地產(chǎn)開發(fā)的可行性更大。主要原因我們將從商業(yè)地產(chǎn)運營和地產(chǎn)開發(fā)“三大不同”說起。

1、發(fā)展背景不同

對于商業(yè)地產(chǎn)開發(fā)運營來說,本質上開發(fā)商是不愿介入的商業(yè)地產(chǎn)運營的,尤其是21世紀初。因為持有商業(yè)地產(chǎn)并運營的沉淀的資金比較多,并且資金回報率比較低,影響企業(yè)規(guī)模擴張和盈利能力。還有很多企業(yè)因此而吃過虧,因為加大了商業(yè)的投資,錯過了最好的發(fā)展時機,例如富力地產(chǎn)等。

但是由于政府在供地時有配建條件和持有要求,并且還有一些商業(yè)配套不成熟的項目,提供商業(yè)配套能夠讓住宅項目有更好的溢價。在種種客觀條件下,房企不得不參與商業(yè)地產(chǎn)持有與運營。

而地產(chǎn)開發(fā)是房企的主業(yè),因為盈利性強,是房企主動參與的。

因此對于商業(yè)地產(chǎn)運營來說,企業(yè)更愿意采用輕資產(chǎn)模式把沉淀的資金置換出來。

2、成本投入不同

對于商業(yè)地產(chǎn)開發(fā)運營來說,除合作項目外,其成本投入幾乎是100%。大多數(shù)企業(yè)是通過“以售養(yǎng)租”的模式開發(fā)運營商業(yè)地產(chǎn),在這種情況下,企業(yè)的規(guī)模難以實現(xiàn)高速增長。我們看這幾年高速成長起來的房企,多是以住宅開發(fā)為主,參與商業(yè)運營的企業(yè)相對比較少,即使有,也多以商辦類項目銷售為主,持有比例很低。

地產(chǎn)開發(fā)項目大多是通過杠桿經(jīng)營模式撬動的。以一個項目來說,不考慮股權合作,那么一個100%投資的項目,在拍地的過程中,政府規(guī)定自有資金比例不能低于30%,此外在這30%的自有資金中,通過基金的方式,多數(shù)開發(fā)商自有資金比例不超過30%中的40%。然后在開發(fā)建設階段,引入開發(fā)貸。部分低能級城市半年后即能拿到預售證,即可銷售,回款用來償還前期投資債務,整個過程耗時可能不足半年,慢的項目也很少超過兩年。

因此地產(chǎn)開發(fā)銷售本身就是一個資產(chǎn)比較輕的模式,通過較低的自有資金以及一兩年的回款周期完成整個項目。總的來說,商業(yè)地產(chǎn)成本投入高,持有年限長,自持情況下難以使用杠桿,因此房企輕資產(chǎn)意愿更強。

3、盈利模式不同

前文介紹的微笑曲線理論中,輕資產(chǎn)能否適用房地產(chǎn)領域關鍵在于資產(chǎn)是否能夠增值。在商業(yè)地產(chǎn)運營中,房企是通過租金收入和物業(yè)服務盈利。特點是成本回收期長,租金收益率并不高。雖然資產(chǎn)價值在運營的過程中是能夠增值的,但是關鍵在于增值的是紙上財富,無法變現(xiàn)用來擴大規(guī)模再生產(chǎn)。除非賣掉,退出商業(yè)地產(chǎn)運營,但這不符合本文做好商業(yè)地產(chǎn)運營輕資產(chǎn)的假定。

而地產(chǎn)開發(fā)是通過銷售項目賺取利潤,資產(chǎn)增值可以完美擴大利潤,與商業(yè)地產(chǎn)盈利模式存在明顯的不同,一個是通過出租,一個是通過出售。

地產(chǎn)開發(fā)與商業(yè)運營的三大不同點,導致了房企更愿意通過輕資產(chǎn)模式來運營商業(yè)地產(chǎn),卻不能夠將輕資產(chǎn)的開發(fā)模式當成主業(yè)。

但是,回過頭來看,商業(yè)地產(chǎn)運營的輕資產(chǎn)模式并沒有發(fā)展的很快,其中的原因是什么呢?

三、國內外商業(yè)運營輕資產(chǎn)模式的不同

雖然商業(yè)地產(chǎn)輕資產(chǎn)運營模式受到房企的青睞,但是相比于國外企業(yè)來說,國內的企業(yè)輕資產(chǎn)運營略顯不成熟,輕資產(chǎn)模式不成體系,輕資產(chǎn)運營的項目規(guī)模也不如國外的優(yōu)秀企業(yè)。

一般來說,國外輕資產(chǎn)模式有兩段輕資產(chǎn)。一是開發(fā)階段的輕資產(chǎn),二是項目運營成熟階段的輕資產(chǎn)。在開發(fā)階段,企業(yè)通常引入私募基金和銀行貸款獲得資金,一般自有資金比例很低,從而使企業(yè)在開發(fā)階段就能夠通過輕資產(chǎn)模式投資商業(yè)地產(chǎn)項目;在運營成熟階段,當項目運營成熟之后,通過REITs平臺做進一步輕資產(chǎn)化。在這過程中,對于項目的成熟要求是比較高的,項目能夠產(chǎn)生穩(wěn)定的現(xiàn)金流,并且投資回報率至少要高過融資成本。然而這一點限制了國內REITs的應用。

✎✎✎

以凱德集團輕資產(chǎn)模式為例:

在開發(fā)的階段,他們的資金來源一個是從資本市場,因為凱德有在國外上市的REITs,另一部分是私募基金,還會有一些銀行貸款。凱德第一階段建設的時候就是輕資產(chǎn),并沒有用很多自有資金來做開發(fā)。雖然私募基金公司占有一定股份,但前期階段占比較低,一般在10%至15%,絕大部分通過外部資金實現(xiàn)收購物業(yè)或拿地建設。

項目建設完成之后,經(jīng)過凱德專業(yè)資產(chǎn)管理運營,將這些成熟的資產(chǎn)打包進入REITs,作為它長久持有物業(yè)的平臺退出,退出的資金用于再投資,從而實現(xiàn)凱德輕資產(chǎn)模式的運作。最終的REITs產(chǎn)品在平臺上可以銷售轉讓,投資人為社會投資人,包括個人和機構。

與其他國外企業(yè)不同的是,公司集運營與投資為一體,運營機構同時作為投資管理人,打通投資建設、運營管理與投資退出整條產(chǎn)業(yè)鏈。操作模式上,國外企業(yè)都大同小異,其中之一的共性在于均以公募REITs的方式合理解決了退出問題。

✎✎✎

相比于國外企業(yè),由于項目的租金回報率低決定了國內的輕資產(chǎn)模式無法像國外一樣運作。

例如萬達模式,在開發(fā)階段引入財務投資人或者合作開發(fā)的模式,最后由萬達運營管理,最后分享租金收益;萬科印力輕資產(chǎn)一直傾向于學習凱德的輕資產(chǎn)模式,引入私募基金和類REITs,總體較為接近國外的模式,但REITs退出機制不成熟,只能借助國外的REITs平臺,國內規(guī)模有限。

現(xiàn)在國內模式中缺失長久持有商業(yè)物業(yè)的平臺,這是國內和國外對比最重要的缺失。開發(fā)階段的輕資產(chǎn)沒有太大的問題。主要還是運營成熟退出階段。而影響這一因素的最主要問題在于國內項目的租金回報率低,即使建立這樣的退出平臺,也無法使平臺能夠正常運行,較低投資回報率的情況下,社會投資人也不會買帳。

對比國內外模式我們發(fā)現(xiàn),國內缺少輕資產(chǎn)運營成熟的體系,從開發(fā)階段的私募基金到運營階段的退出平臺,國外企業(yè)已經(jīng)形成了完整的產(chǎn)業(yè)鏈。因此由于種種外在條件,使得國內商業(yè)地產(chǎn)運營輕資產(chǎn)模式?jīng)]有形成規(guī)模,也難以產(chǎn)生真正以輕資產(chǎn)運營為主業(yè)的商管公司。

房地產(chǎn)行業(yè)與制造業(yè)的不同,決定了輕資產(chǎn)模式在房地產(chǎn)行業(yè)應用是有條件的:

商業(yè)運營輕資產(chǎn)模式和地產(chǎn)開發(fā)輕資產(chǎn)模式的不同,決定了輕資產(chǎn)模式能夠在商業(yè)運營中完美應用,卻不能成為地產(chǎn)開發(fā)企業(yè)的主業(yè);

最后國內外商業(yè)項目輕資產(chǎn)運營的不同,決定了我國商業(yè)地產(chǎn)輕資產(chǎn)運營難以規(guī)模化和市場化。