張江概述

1、時間維度:由園到城

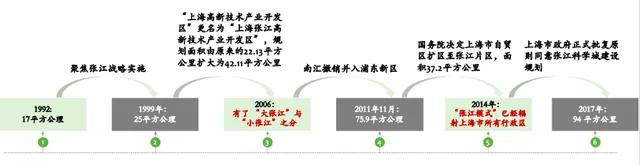

1992年7月張江高科技園區開發公司成立時,張江高科只是上海市郊的一片荒地。政府政策引導是其能成立并發展的最重要原因,發展過程中,張江高科在主體定位不變的前提下,進行了若干次轉型,包括重點扶持企業的類別、園區運營方式等。

圖:張江區域擴建歷程

2、空間維度:張江產業分布情況

張江分為核心張江、大張江、泛張江。“泛張江”是涉及浙江、甚至延伸海外的張江園區;“大張江”是涵蓋上海青浦、閔行等各區22個大園區,即“一區22園”;“小張江”即就是張江高科技園區,主要包含張江園區北區、中區、南區、銀行卡產業園、醫療器械園和光電子產業園。

張江科學城位于上海市中心城東南部。目前科學城范圍內已集聚了一批高校、研發機構、公共服務設施、高新技術企業和創新創業人才,生物醫藥、信息通訊等主導產業優勢突出,高科技園區基本成形。

圖:張江科學城區位

3、張江高科概述

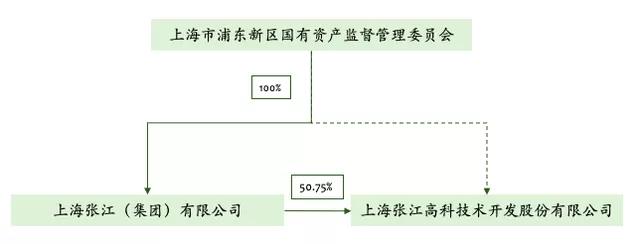

1)股權結構

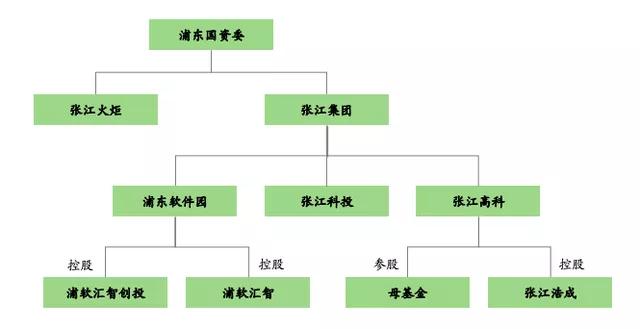

早期張江集團對張江高科是百分百控股,張江園的開發建設業務主要是由張江集團負責,到2015年,張江集團對張江高科依舊是絕對控股;但是張江高科在業務層面已然開始獨立,并且張江高科的實際控制人是浦東國資委。

圖:張江高科股權結構圖

2)發展歷史

2006年,提出“一體兩翼”戰略,以開發運營、服務集成和產業投資為三大主線;2014年,葛培健來到張江高科,以科技投行作為戰略發展方向,推出“新三商”戰略,提出做產業客戶的“時間合伙人”,定位于做創業服務業集成商,打造創新創業生態圈;2016年,更是迎來上海自由貿易試驗區、國家自主創新示范區、全面創新改革試驗區“雙自聯動、三區聯動”的大好局面,成為科技創新、模式創新、轉化創新的集聚高地;2017年,94平方公里《張江科學城建設規劃》的出爐,則為張江高科未來的轉型發展提供了新空間,提出了新使命。

圖:張江高科發展歷程

業務概況

1、整體財務狀況

1)營業收入逐年下降,凈利潤變化不大

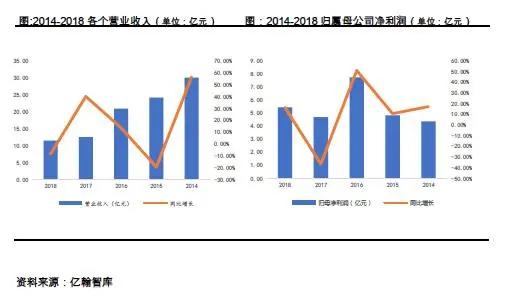

2018年,公司實現營業總收入11.48億元,較上年同期減少8.36%,公司實現營業利潤6.3,4億元,較上年同期增加10.11%,實現利潤總額6.2億元,較上年同期增加10.31%,實現歸屬于上市公司股東的凈利潤5.44億元,較上年同期增加16.42%。

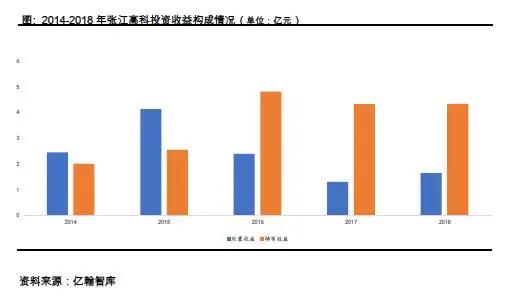

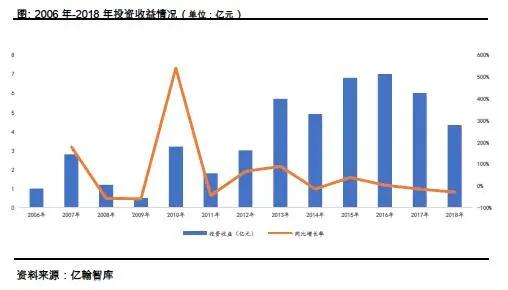

2)投資收益成為公司利潤的主要來源

投資活動產生的現金流量凈額:本期數較去年同期數增加110.81%,主要原因為公司本期收到的股權持有期間股利較上年同期增加,而本期支付的股權投資款較上年同期減少,因此投資活動產生的現金流量凈額較上年同期大幅增加。

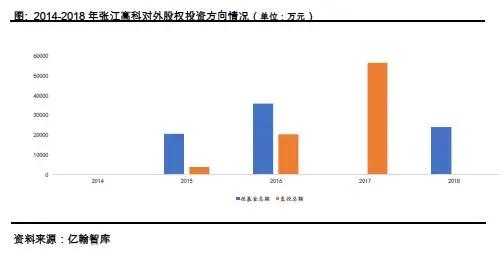

通過對張江高科對外股權投資的公司類型進行整理發現,張江高科近幾年直接投向實體企業(即直投)的金額和投向基金(即FOF)的金額發生了巨大的變化。2014-2018年直投的金額不斷減少,投向基金的金額直線攀升,其中,2016年是一個重要的轉折點,2016年之前對外股權投資主要投向實體企業,但是2017年、2018年幾乎全部的對外股權投資額投向了基金。

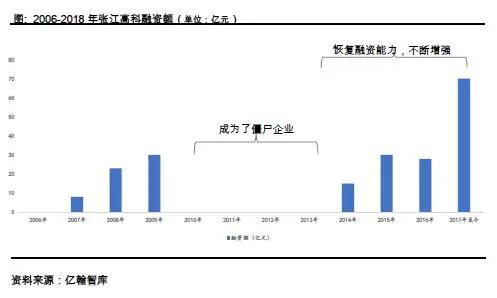

3)融資能力不斷增強,融資額增長迅速

籌資活動產生的現金流量凈額:本期數較上年同期數增加51.10%,但是在2013年,張江高科已經連續四年沒有融資行為。對于一家上市公司來說,沒有了融資功能,其實已經就是一家“僵尸企業”了。

2014年開始,融資行為頻繁,融資金額越來越多,累計融資額140億元,而2014年之前的8年時間里累計融資額也就55億元,其中還包括2008年配股的25億元。現在的張江高科已然不是“僵尸企業”,并且在產業地產行業屬于領袖企業。

2、科技地產商

1)房地產板塊:出售園區物業綁定龍頭企業

張江高科2018年,公司房地產業務實現合同銷售面積8142平方米;實現合同銷售金額1.59億元,同比減少53.58%。其中2018年10-12月的情況:公司房地產業務實現合同銷售面積4983.36平方米;實現合同銷售額1.41億元,同比減少42.32%。

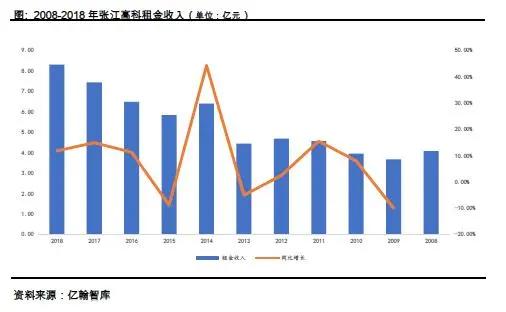

2)房產租賃板塊:低價換人才,租金顯實力

2018年12月末,公司出租房地產總面積124.4萬平方米;2018年1-12月,公司房地產業務取得租金總收入8.30億元,同比增長11.73%。其中2018年10-12月的情況:公司房地產業務取得的租金總收入2.88億元,同比增長3.2%。

3、創新服務商

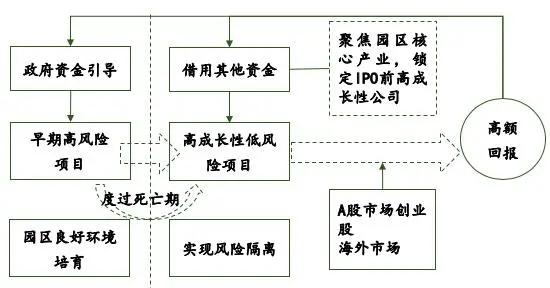

1)孵化段–“服務+資本”下的創投孵化體系

張江高科依托園區20余年的運營經驗,對孵化企業設計了“服務+資本”的孵化-加速體系,依托園區良好產業環境針對孵化段企業構建包括895訓練營等產業服務,引導資本參與,加速企業成長

圖:企業孵化流程

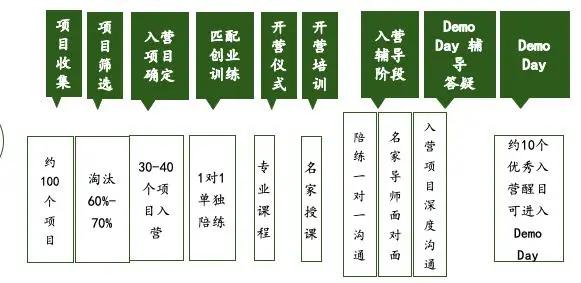

2)孵化段–時間合伙人與895訓練營

2014年末,為了更好地服務于創新創業企業,張江集團以張江科投為母體,整合旗下小額信貸、孵化器、創業培訓等資源,建立張江集團投貸孵學平臺。

依托上海強大的金融活力,895創新營,創新營每一季征集期一個月,活動期三個月,通過創業大賽,讓目標企業更加聚集,從而篩選高質量項目,精準對接投資機構。

圖:創投路演平臺895創新營

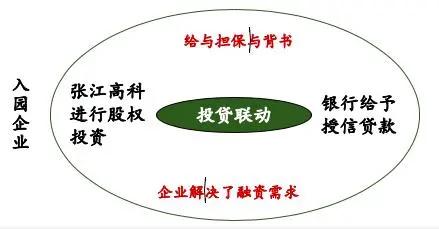

3)成長段-銀企合作,投貸聯動的金融服務

銀企合作,投貸聯動的金融服務。“投貸聯動”是指銀行業金融機構以“信貸投放”與本集團設立的具有投資功能的子公司“股權投資”相結合的方式,通過相關制度安排,由投資收益抵補信貸風險,實現科創企業信貸分險和收益的匹配,為科創企業提供持續資金支持的融資模式。簡單來說,投貸聯動本質上就是張江高科對一家企業進行股權投資,銀行相應地跟著張江高科對該企業進行貸款,為企業提供擔保與背書。

圖:投貸聯動

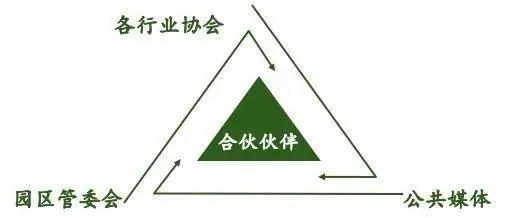

4)成熟段-產權交易平臺

張江高科擁有對接多層次資本市場的通道優勢,如A股主板、創業板、新三板、股交中心及其科創板形成了張江高科對接多層次資本市場的通道;擁有整合公共平臺資源的集成優勢,公司與園區管委會、各行業協會、公共媒體都保持著很好的合作關系,具有把資源導入后進行整合,再標準化輸出的能力,有利于營造園區創新創業氛圍、提升創新服務能級。

圖:產權交易平臺

4、產業投資商

張江高科主要圍繞科學城物業和科技創新企業投資為主,投資收益為主要業績來源,2018年公司投資收益6.26億元,占營業利潤98.7%。張江高科對上海市科創母基金,累計出資3億元,投資企業估值和投資收益均有望隨上海科創中心建設和科創板開板提升。

張江高科對園區內入駐的高新企業,充當其“時間合伙人”,進行深度的了解,對其中資質優秀、發展前景廣闊的高新企業進行戰略投資。

圖:張江高科投資業務運營架構圖

1)投資板塊:2006-2014年:并購基地公司,同時具備開發和運營能力

由于可供開發的土地不斷減少,“賣地”模式已不可持續。張江高科開始通過并購兄弟公司提升自己的園區招商運營能力。同時,張江高科自主持有更多物業,將收入構成由單一的物業開發銷售收入,轉變為“物業銷售+租金收入+企業服務收入”的多元結構。期間,張江高科也開始直投園區內的優秀企業,為下一階段的企業轉型打下基礎。

2)投資板塊:2014-今年:從園區運營商轉型為科技投行

零星的企業直投并成功退出,讓張江高科發展“科技企業孵化”可以成為新的盈利點。其利潤率遠超物業銷售和園區運營。憑借對生物醫藥和集成電路產業的深刻理解、張江科技園區的品牌影響力、園區內龐大的高新科技企業數量,張江高科于2014年正式將自己重新定位為“科技投行”。

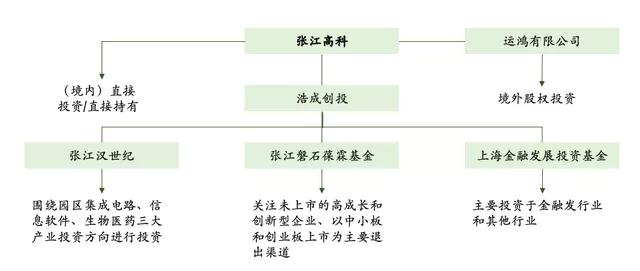

圖:張江企業投資化的“集團化作戰”

張江集團內部從事企業孵化的企業主要有上市公司張江高科,與張江高科同級但并未上市的張江科技創業投資有限公司,以及浦東軟件園股份有限公司。此外,與張江集團同屬浦東國資委旗下的張江火炬創投也是同系的投資主體。

但是產業投資風險與機遇共存,張江高科作為國企,會牽扯到國有資產的流失,在這樣的制度下,張江高科的產業投資業務必然會受到掣肘。

2019年上半年,公司實現營業總收入5.9億元,較上年同期增加33.64%,公司實現投資收益0.13億元,較上年同期減少96.41%,實現歸屬于上市公司股東的凈利潤2.76億元,較上年同期減少23.21%。公司本期歸屬于上市公司股東的凈利潤有所減少,主要是由于公司下屬合營企業持有的微創醫療股票市值下降導致本期投資收益有所下降,影響歸屬于上市公司股東的凈利潤1.43萬元。

總體來看,大張江旗下1區22園是初創企業和高新技術企業巨大的流量入口。據不完全統計,20多年來大張江園區內僅注冊的高新技術企業就超過了30,000家。目前,借力體系外的社會風投資本以及參股的母基金一同尋找園區內未來的明星企業。期間,投出的成功標的將與張江高科上市公司共享。張江浩成再從這些優秀企業中遴選出最具潛力的進行跟投。此類案例包括七牛云、愛零工、天天果園等。風險最高的技術活基本由兄弟企業完成,張江浩成更多扮演“摘果子”的角色。兄弟企業愿意這樣做,與制度激勵密不可分。

張江浩成“摘果”成功,通過企業并購或IPO安全退出后,其投資收益反饋到張江高科上市主體。由于業績提升,張江高科通過派息分紅等方式將受益返還到控股母公司里。再由母公司反哺到各兄弟單位。也就是說,通過張江集團,各兄弟公司都能分享到張江高科因為企業投資產生的收益。“政治任務+利益共享”形成了張江集團內部風投項目協同共享的良性循環。

如何理解張江高科

第一層:從現有園區運營角度,基于產業聚集,堅定發展“科技投行”

從產業的角度看,目前的張江毫無疑問已經成了產業發展的代名詞,九個國家級重大產業實驗室分布在張江;生物醫藥產業,集成電路產業,軟件和信息化產業以及文化創意產業依然是張江拿得出手四塊好牌。無論是臨港漕河涇,還是金橋外高橋在高科技這個領域,張江已經是絕對的一馬當先。

從實操層面看,長期的政策集聚,給張江帶來了很多難以復制的要素,包括大學整建制的搬遷,研發機構的歷史性選址機遇期以及所產生的人才集聚效果等等,這些因素都成了張江難以在外地復制的重要原因。

第二層:從歷史發展角度,張江發展“科技投行”的歷史基因

張江在劉小龍時代為張江的投資打下了堅實的基礎,張江的創投實力體現資金、經驗、資源、團隊,這些在全國的創投公司中無出其右。在吸取以前的經驗后,張江的創投已經開始為公司帶來讓人驚喜的爆利,大家有目共睹。并且這種驚喜完全有可能成為常態。因為,別的創投公司僅僅是孵化器,而張江不僅是孵化器,更是養殖場,憑借張江的經驗和實力一定會不斷得到會下金蛋的母雞。

第三層:從發展借鑒角度,張江高科之于園區企業

高新區是重點發展高新技術產業的開發區,主要通過“提供與高質量的空間和設施聯系在一起的增值服務”,來“促進大學、研發機構、企業和市場之間的知識技術交流”,從而“推動創新型企業的創建和增長”,而高校作為人才培養和科學研究的重地,則在知識、人力資本儲備以及創新成果研發方面具有特殊優勢,因此,兩者的合作創新對于高新區發展具有特殊重要的價值。

對于企業而言,學習張江,并不是學習張江的創投模式,那是張江高科的產業資源。真正可以學的是政策和小的細節,如引入高校,對接企業,對接平臺,提高人才領先程度,降低企業用工成本和人才培養成本。

文章來源:億翰智庫