中國房地產市場的黃金時代已經結束,中國房企未來將走向何方。市場上總結房企不同商業模式的文章和著作汗牛充棟,希望本文能用解釋清世界成熟模式有什么特點以及中國房企采取的是什么模式這兩個問題,這樣才能在分析房企時把握其商業模式的關鍵。

目前中國房企主流商業模式有有三種,分別是香港模式,美國模式和新涌現的輕資產模式。

香港模式

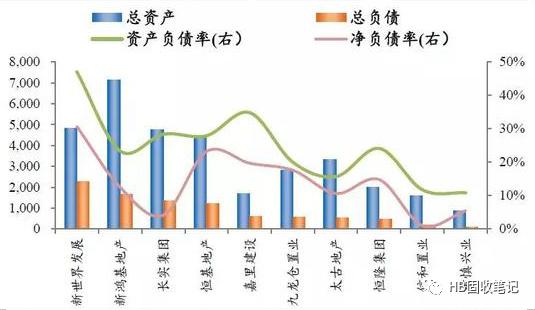

一種模式是香港模式,香港模式有兩個特點:重資產低周轉和租售并舉。先說重資產低周轉,其核心原因有兩點,一是香港土地稀缺,所以拿到一塊地不容易,要盡最大可能壓榨出最大利潤。因此需要充分考慮客戶需求,通過高端化、個性化來提升毛利率,這樣其建造周期勢必會拉長。二是由于香港房價自2003之后持續上漲多年,因此房企普遍拉長項目開發周期,自持租賃物業等模式,吃透土地溢價。這種低周轉模式上勢必造成大量資金積壓在項目中,因此必須控制負債率在較低水平并持有大量現金。香港前十大房企資產負債率均值為24%,現金短債比5.4。其中負債率最高的新世界發展資產負債率也不到50%,遠低于中國境內上市房企73.4%的平均值。

圖1:香港房企維持負債率在較低水平

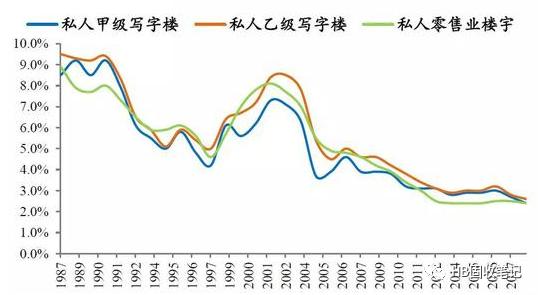

而租售并舉則主要因為香港樓宇租金回報率一直較高,1987年香港私人甲級寫字樓租金回報率8.5%、乙級寫字樓租金回報率9.5%、零售業樓宇8.9%。大量房企在這一階段由純開發開始轉型商業地產,混合經營模式開始涌現。而且租賃模式可以讓房企自持資產并享受到土地增值,這也是企業租售并舉的動力。

圖2:香港租金回報率較高但持續降低

一個成熟的商業模式一旦打通,變會產生路徑依賴。因此香港房企進入中國大陸后也采用類似的模式進行發展。香港房企1990年前后開始北上,主要涉足商業地產。恒隆、新鴻基、九龍倉集中在一二線城市進行投資,典型的投資項目如成都太古里、上海港匯廣場、上海IFC,采用在核心地段拿地,精耕細作式的運營。從租金效率看,港資房企仍處于絕對優勢地位。太古地產、新鴻基地產單位月租金均超過200元/平/月,而內地除大悅城具有一定優勢外,近年在商業地產領域大力擴張的龍湖地產和新城控股單位月租均在百元左右徘徊,太古地產每平物業創收達新城控股三倍。

對于內地房企而言,由于大陸和香港情況不同,土地供應相對更多且租金回報率明顯偏低,再加上政府對銷售價格的限制,導致采取低周轉高利潤的香港模式的房企寥寥。其中房企的代表主要是品質為核心賣點的綠城。從總資產周轉率來看,綠城中國的總資產周轉率0.2,遠低于Top30房企0.4的平均值。但凈利潤率(凈利潤/營業收入)僅有6.35%,排名第48位,因此很難說綠城的這種模式取得了成功。

美國模式

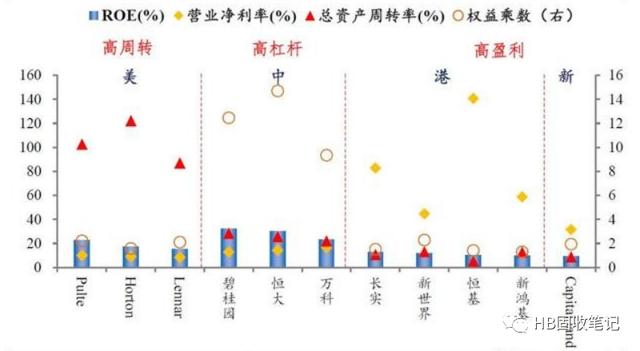

第二種模式是美國模式,美國模式的核心是高周轉、標準化和快速擴張。美國因為土地供應量大,再加上金融工具豐富,可以支持企業大規模持續融資和將資產通過ABS等方式變現。因此美國自然采取了高周轉的商業模式。和世界各國的龍頭房企相比,美國住宅開發領域的龍頭房企周轉速度遙遙領先。住宅建筑商“三巨頭”霍頓(D.R Horton)、萊納(Lennar)、帕爾迪(Pulte Group),2018年總資產周轉次數達到1.2、1.0、0.9,而中國、中國香港、新加坡龍頭房企平均為0.3、0.1、0.1。高周轉成為美國開發類房企高ROE的來源。高周轉就要求盡量縮短房屋建設周期,因此標準化建造是唯一的選擇。以三巨頭之一的霍頓為例,前首席執行官Donald J. Tomnitz認為,“公司高速成長的關鍵,是與沃爾瑪一樣,在房地產行業內創造了工業化標準”。霍頓建造的住宅以標準化為主,如果買家要求個性化調整,如升級家具、添加天窗等,則需單獨付費。此外,美國房地產龍頭聚焦“設計-建造-銷售”的前后兩端,反而把人們認為最重要的“建造”環節給外包了。

圖3:美國房企總資產周轉率保持在高位

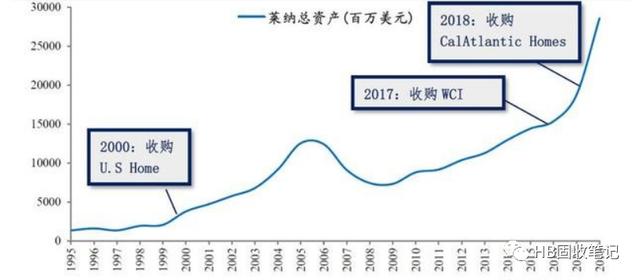

在擴張方面,行業整合是美國住宅建筑行業的主旋律。龍頭房企重視收并購,實現區域擴張和業務發展,以三巨頭之一的萊納為例,其收購活動開始于1979年,和CalAtlantic Homes并購完成后,將成為美國第一大住宅建筑商。萊納的并購活動在90年代后進入高潮,1991-2018年共發起32起并購,實現了資產快速增長。

圖4:萊納通過收購快速增加資產

除傳統建筑商外,美國地產的運營一般由REITs負責,運營是美國房地產的核心,REITs則是地產運營的核心,其市值占上市房企市值的86%。這一點和公募地產REITs還沒起步的中國大相徑庭,因此難以供中國現階段模仿和學習。

天下武功唯快不破,中國房企整體上都在模仿美國高周轉模式,其中的絕對典型是碧桂園。碧桂園“高周轉”模式的核心是快速拿地,快速開發,快速銷售。為快速拿地,碧桂園選擇多為三四線城市,避免激烈競爭,一二線城市則多選擇新區。快速開發,平均開盤周期5.2月,三四線城市基本采用標準化設計,開發速度行業領先。快速銷售,售賣房屋單價普遍低于周邊項目均價1000元以上,實現12個月累計凈現金流回正。盡管由于高周轉也帶來了房屋質量不穩定,負債率高的隱患。但整體而言,碧桂園靠著這一打法實現了營收超過4000億,凈利潤超過600億的數據,不到10年時間營收翻了超過10倍。

輕資產模式

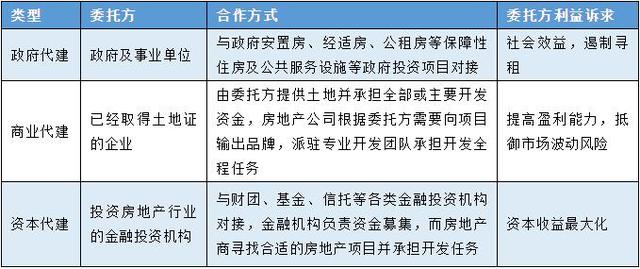

第三種模式是近些年興起的輕資產模式,輕資產模式在多個國家都在發展。由于土地價格高位,融資壓力大,因此用有限資產獲取最大收益變成了一種改善企業經營狀況的有效選擇。目前輕資產管理模式主要有代建,小股操盤,資產證券化等。房地產代建是由擁有土地的委托方發起需求,一般由擁有項目開發建設品牌和經驗的專業代建方承接。最典型的是萬達,在眾所周知的事件過后,萬達融資遇到前所未有的阻礙,只能轉型輕資產。正如王健林說的“推出輕資產戰略后,大批投資者上門,愿意出地出全部投資,萬達出品牌,負責設計、建設、招商、運營。租金七三分成,投資者占七成,萬達占三成。”細分來看,代建模式分為政府代建、商業代建和資本代建。具體如下表:

小股操盤模式又稱為“股權式代建”,是國際上房地產開發的主流模式之一,即品牌公司在合作項目中不控股,但項目仍由品牌團隊操盤。從實際情況來看,目前小股操盤的持股比例30%以下。對代建企業而言,股權式代建不僅收取代建服務費,還享受股權收益以及溢價分成。萬科等企業就在近幾年選擇小股操盤以及內部跟投作為新的房地產開發模式。在收益分配上,萬科通常會與項目方約定項目的預期收益標準,并設立浮動的獎勵分配方案,而非簡單按照股權比例進行分配。通常而言,萬科將賺取股權收益、項目管理費和項目超額利潤分配。這種操作模式是:先按照銷售收入收取一定比例的管理費,再按照股權比例進行收益分配。

此外,把商業地產通過資產證券化進行變現也是輕資產常用手段。最典型的例子是紅星美凱龍,2017年,紅星美凱龍發行家居行業“類REITs”計劃—“暢星-高和紅星家居商場資產支持專項計劃”,成為權益類公募REITS的里程碑。在管理門店數量不減少的情況下,紅星美凱龍依靠類REITS變現,從而回收大量資金用于投資新物業。

2016年底,房住不炒正式提出,中央三令五申不將房地產作為短期刺激經濟的手段,外部融資環境持續得不到改善,隨后房企持續面臨融資收縮的局面,而高周轉也很大程度上意味著高杠桿,香港模式又面臨租賃回報率低的窘境。輕資產模式比重有望逐步擴大,成為房企發展的新方向。

文章來源:HB固收筆記