24小時(shí)

免費(fèi)咨詢(xún) 13816360548

免費(fèi)咨詢(xún) 13816360548

天越來(lái)越熱了,商場(chǎng)也越來(lái)越熱鬧了。五一期間,全國(guó)購(gòu)物中心日均客流恢復(fù)達(dá)18600+,平均客流回暖率達(dá)59.3%。

當(dāng)越來(lái)越多的消費(fèi)者回到商場(chǎng),他們?cè)?jīng)逛過(guò)的一些店鋪或許已經(jīng)永久性的不在了。根據(jù)數(shù)據(jù),疫情期間全國(guó)購(gòu)物中心平均掉鋪率高達(dá)21.1%,高出行業(yè)警戒值。

我們需要注意的是,回暖率的59.3%和掉鋪率的21.1%,都只是平均值。經(jīng)過(guò)一段時(shí)間的觀察,筆者發(fā)現(xiàn),這次疫情所帶來(lái)的“馬太效應(yīng)”正在加速顯現(xiàn),強(qiáng)者恒強(qiáng),弱者更弱。

在疫情風(fēng)險(xiǎn)下消費(fèi)者謹(jǐn)慎選擇模式中,一個(gè)城市中在消費(fèi)者心目中排名較高的購(gòu)物中心往往復(fù)蘇較快,而另一些購(gòu)物中心卻因?yàn)?ldquo;可去可不去,就不去了”的消費(fèi)心理,就被消費(fèi)者放棄了,導(dǎo)致客流恢復(fù)較慢,商戶(hù)撤鋪風(fēng)險(xiǎn)加大。

而另一方面,消費(fèi)者的走向也在影響品牌的關(guān)店選擇,從區(qū)域到城市,再到整個(gè)中國(guó)的版圖。九毛九關(guān)閉京津門(mén)店,南方客流回暖率遠(yuǎn)超北方……從商業(yè)市場(chǎng)到大的經(jīng)濟(jì)環(huán)境,北方商業(yè)市場(chǎng)的緩慢復(fù)蘇與加速下滑無(wú)一不在預(yù)示著南北經(jīng)濟(jì)差距的進(jìn)一步擴(kuò)大。

消費(fèi)者視角

消費(fèi)“首位度”爭(zhēng)奪決定項(xiàng)目生死

疫情讓我們更清楚的看到,哪些消費(fèi)者是購(gòu)物中心的活力源泉,哪些購(gòu)物中心是消費(fèi)者離不開(kāi)的,而又有哪些購(gòu)物中心在消費(fèi)者心目中是“可有可無(wú)的”。

最近一段時(shí)間,我們?cè)L談了50多位身邊的朋友,來(lái)了解他們疫后的消費(fèi)復(fù)出情況。此次訪談?wù)咧校?0后/80后/ 70后比例分別為33%/46%/21%,80后/70后均為家庭客群。

顯然,年輕人是推動(dòng)消費(fèi)復(fù)蘇的主力軍。

訪談中,很多90后表示,疫情雖然影響了他們出行的頻率,但絕對(duì)沒(méi)有阻擋他們出行的步伐。受訪者中77%的90后都在商場(chǎng)恢復(fù)營(yíng)業(yè)的第一時(shí)間就走出了家門(mén)。

家住在外環(huán)的Lisa,在商場(chǎng)恢復(fù)營(yíng)業(yè)的第一時(shí)間就和朋友跑去了市中心的大型購(gòu)物中心,從解饞到呼朋喚友的聚餐,自己的活動(dòng)軌跡始終圍繞在優(yōu)質(zhì)餐飲品牌集中的市中心。

90后媽媽小莉則表示,自己也是在商業(yè)恢復(fù)營(yíng)業(yè)的第一時(shí)間就拋下了娃,和老公跑到了距家20公里外定位年輕化的地標(biāo)購(gòu)物中心,為的只是感受下煙火氣,看看人流,找到回歸生活的感覺(jué)。

與此同時(shí),80后相較于90后的有恃無(wú)恐,大多數(shù)人都表現(xiàn)得相對(duì)謹(jǐn)慎,受訪者中52%的80后從3-4月開(kāi)始才陸陸續(xù)續(xù)恢復(fù)商場(chǎng)的正常出行。

寶寶還小的安小姐表示,雖然宅了很久,但考慮到孩子的安全,始終沒(méi)有出行的打算,直到清明節(jié)期間,有了朋友相約才第一次走進(jìn)商場(chǎng)。

同樣是年輕媽媽的張小姐卻因?yàn)閴阂值木蛹曳忾]讓他產(chǎn)生了消費(fèi)的逆反行為,每天都要通過(guò)網(wǎng)購(gòu)排解精神壓力,也因此形成了線上消費(fèi)的行為習(xí)慣,短期內(nèi)她的線下消費(fèi)還是局限于餐飲業(yè)態(tài)。

當(dāng)然,還有一小部分的80后更加偏向于90后的“大膽”,杜小姐是位二胎媽媽?zhuān)依锏娜粘O谋容^大,即便是在最危險(xiǎn)的時(shí)期,他也沒(méi)有依賴(lài)于電商,還是堅(jiān)持一周去兩次家門(mén)口帶有生活超市的社區(qū)購(gòu)物中心,采買(mǎi)日常所需。

而70后相較于80/90后,則確實(shí)非常顧慮安全問(wèn)題,受訪者中近乎81%的70后幾乎都是從五一前后才走進(jìn)購(gòu)物中心開(kāi)始真正的“逛街”,之前的間隙出行也是因?yàn)榫W(wǎng)上下單的延遲配送,則不得不走進(jìn)家門(mén)口帶有超市的社區(qū)購(gòu)物中心。

由此可以看出,疫情對(duì)90后的出行影響甚微,他們的行為軌跡伴與購(gòu)物中心恢復(fù)營(yíng)業(yè)的時(shí)間幾乎保持一致,80后雖受影響,但從3-4月開(kāi)始,幾乎也全部恢復(fù)了正常出行,70后的出行步伐則始于五一前后。

疫情風(fēng)險(xiǎn)猶在,每一個(gè)消費(fèi)者都在壓縮在外消費(fèi)時(shí)間和次數(shù),只有在消費(fèi)者心目中排名靠前的購(gòu)物中心才有更多機(jī)會(huì)。

受訪者中34%的人選擇在有限的出行中去往年輕化的場(chǎng)子。大多數(shù)受訪者表示居家封閉帶來(lái)的心理壓抑跟孤寂感,推動(dòng)他們更加迫切渴望從更加有活力的環(huán)境與人山人海中找回精神的撫慰與生活的煙火氣。

一方面是消費(fèi)者心理需求的推動(dòng),另一方面,90后作為最不受疫情影響的客群,又恰恰正是年輕化定位的購(gòu)物中心的目標(biāo)客群,二者的疊加推動(dòng),使得年輕化定位的購(gòu)物中心成為商業(yè)市場(chǎng)迅速回血的第一梯隊(duì)。

事實(shí)也是如此,某市大悅城第一天恢復(fù)營(yíng)業(yè)時(shí),還未開(kāi)業(yè),外面就已經(jīng)開(kāi)始了排隊(duì)。而五一期間的客流,更是恢復(fù)以往的人潮涌動(dòng)。

同時(shí),一些位于市中心的大型商業(yè)項(xiàng)目也成為了受訪者青睞的對(duì)象之一。24%的受訪者表示,市中心的商業(yè)項(xiàng)目與品牌都相對(duì)集中,可以滿(mǎn)足一次性消費(fèi)需求,尤其是優(yōu)質(zhì)的餐飲品牌更加集中,因此,無(wú)論是出來(lái)解饞還是朋友聚餐,很多受訪者都會(huì)青睞于這些核心區(qū)位且優(yōu)質(zhì)餐飲品牌聚集的購(gòu)物中心。

一些位于市中心的商場(chǎng)已經(jīng)恢復(fù)了就餐排隊(duì)

另一方面,疫情的沖擊令不少消費(fèi)者更加注意購(gòu)物中心對(duì)于硬件設(shè)施的管理,比如公共區(qū)域的整潔程度,衛(wèi)生間的清潔頻次等等,而一座城市的地標(biāo)性項(xiàng)目或是知名度高的大型購(gòu)物中心從心理上更能給予消費(fèi)者安全感,于是,商業(yè)地產(chǎn)的品牌力就成為了有力的競(jìng)爭(zhēng)優(yōu)勢(shì)。

同樣,大體量與方便停車(chē)的硬件優(yōu)勢(shì)也在家庭客群中被凸顯,更多有孩子的受訪者表示更愿意在大體量或者方便停車(chē)的購(gòu)物中心帶孩子消費(fèi)或是游玩。

而始終被看好的社區(qū)型購(gòu)物中心此時(shí)卻逐漸顯現(xiàn)出短板。受體量限制,品牌豐富程度遠(yuǎn)沒(méi)有市中心的商業(yè)有吸引力,而以家庭客群為唯一核心客群的社區(qū)型商業(yè)不僅失去了主流消費(fèi)者——年輕人的青睞,也因?yàn)榇竺娣e兒童業(yè)態(tài)的閉店、零售甚至餐飲與配套服務(wù)等業(yè)態(tài)的可取代性與外賣(mài)/送貨服務(wù)的沖擊,顯得更加冷清。

五一期間空蕩的社區(qū)型購(gòu)物中心

更為重要的是,那些忽視了社區(qū)商業(yè)最根本優(yōu)勢(shì),即接地氣與便捷性的社區(qū)商業(yè),因?yàn)槿狈ι畛械闹危透优e步維艱。對(duì)于消費(fèi)者來(lái)說(shuō),生活超市或是菜市場(chǎng)才是連接居民與社區(qū)商業(yè)最根本也是最牢固的紐帶,這一點(diǎn)在疫情期間尤為突出。

當(dāng)然,街區(qū)式的奧特萊斯除外,似乎經(jīng)濟(jì)下行帶來(lái)的保守性消費(fèi)讓消費(fèi)者更加喜愛(ài)折扣店。比如,一貫銷(xiāo)售火爆的京津佛羅倫薩小鎮(zhèn)自從恢復(fù)營(yíng)業(yè)以來(lái),每個(gè)周末依然是人山人海,隊(duì)如長(zhǎng)龍。

那么,由此看來(lái),受益于90后的消費(fèi)行為,年輕化定位的購(gòu)物中心抗擊能力與恢復(fù)能力最優(yōu);其次,核心區(qū)位且項(xiàng)目集中的商業(yè)依托“抱團(tuán)取暖”的優(yōu)勢(shì)有希望實(shí)現(xiàn)迅速回血;最終,只有那些在各自區(qū)域、客群市場(chǎng)的消費(fèi)者心目中拿下“第一”的購(gòu)物中心才有機(jī)會(huì)獲得更大更持久的競(jìng)爭(zhēng)力,排在第二、第三可能被拋棄的風(fēng)險(xiǎn)就會(huì)加大。

品牌視角

真正的交情是讓租戶(hù)持續(xù)賺錢(qián)的專(zhuān)業(yè)能力

船艙漏水時(shí),丟棄重物是人們不可避免的求生方式。

同樣對(duì)于品牌,為了應(yīng)對(duì)市場(chǎng)的沖擊,關(guān)店就成為了自保的生存法則。

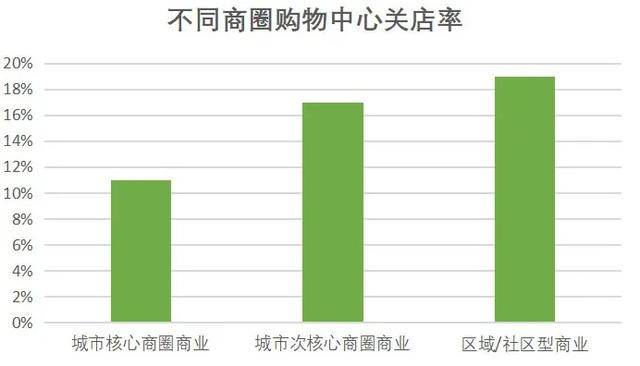

據(jù)數(shù)據(jù)表示,2019年10月至2020年5月期間,北京市場(chǎng)監(jiān)測(cè)的39家購(gòu)物中心,關(guān)店總量為1570家,總關(guān)店率為16%,每家購(gòu)物中心的平均關(guān)店數(shù)量約40家。

具體按照購(gòu)物中心類(lèi)型劃分,北京核心商圈的購(gòu)物中心關(guān)店率為11%,次核心商圈購(gòu)物中心關(guān)店率為17%,而區(qū)域型或社區(qū)型購(gòu)物中心關(guān)店率已近乎20%。

品牌視角下的關(guān)店選擇再一次印證了核心商圈抗風(fēng)險(xiǎn)能力的優(yōu)越性,而區(qū)域/社區(qū)型商業(yè)以目前的生存現(xiàn)狀來(lái)看,確實(shí)沒(méi)那么“香”了。

細(xì)分到關(guān)店業(yè)態(tài),餐飲和零售兩者就占據(jù)了購(gòu)物中心關(guān)店數(shù)量的80%;兒童和文體娛業(yè)態(tài)相對(duì)于餐飲,受沖擊沒(méi)那么顯著,不排除該類(lèi)業(yè)態(tài)會(huì)受到后續(xù)經(jīng)濟(jì)下滑影響而出現(xiàn)的長(zhǎng)尾效應(yīng);生活服務(wù)與配套業(yè)態(tài)受疫情沖擊最小。

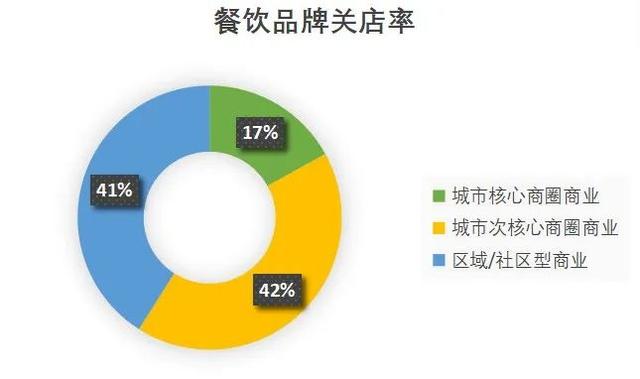

在調(diào)查的39家商業(yè)項(xiàng)目中,有20家商場(chǎng)中餐飲品牌關(guān)店數(shù)量在10家及以上,這些商場(chǎng)多集中在次核心商圈和區(qū)域/社區(qū)型商圈內(nèi)。

其中,有些購(gòu)物中心的餐飲店鋪關(guān)店占比甚至已高達(dá)63%,如此高比例的出現(xiàn)一方面受疫情影響,另一方面與項(xiàng)目自身定位有關(guān),比如一些社區(qū)型商業(yè)在此前盲目的擴(kuò)張餐飲業(yè)態(tài)占比,從30%到40%甚至更高的餐飲業(yè)態(tài)占比,讓偏于單一的業(yè)態(tài)組成成為了項(xiàng)目最大的短板。

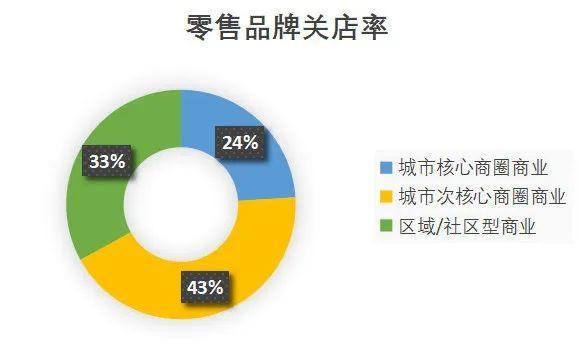

零售業(yè)態(tài)方面,受調(diào)查的商業(yè)項(xiàng)目中近八成項(xiàng)目關(guān)店在10家及以上,平均關(guān)店占比率高達(dá)50%以上,最高達(dá)到86%。但不同商圈的商業(yè)沒(méi)有表現(xiàn)出明顯的差異性,不存在商圈等級(jí)之間明顯的差距。

但是,面對(duì)線下消費(fèi)的短期空白,疫情期間不少零售品牌發(fā)力線上,從線下到線上的轉(zhuǎn)型策略,以及消費(fèi)者在此期間養(yǎng)成的電商消費(fèi)習(xí)慣,將為以后的實(shí)體零售商業(yè)帶來(lái)怎樣的影響,還有待確定。

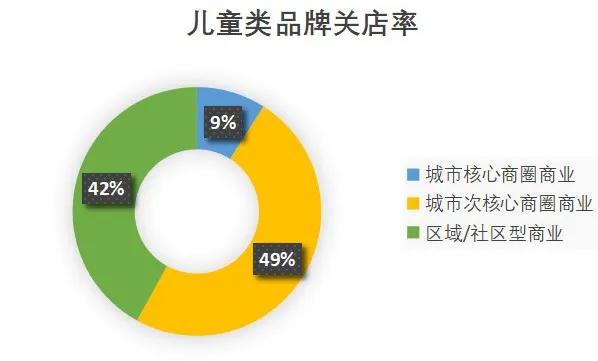

與零售、餐飲業(yè)態(tài)相比,兒童業(yè)態(tài)受疫情影響損失較小。雖然,到現(xiàn)在很多兒童業(yè)態(tài)還沒(méi)能獲批營(yíng)業(yè),但經(jīng)過(guò)對(duì)幾個(gè)品牌商的訪談可以看出,大部分品牌商家對(duì)市場(chǎng)還是抱有很大信心,基于兒童業(yè)態(tài)的線上不可復(fù)制性與線下體驗(yàn)的必須性,品牌相信在兒童業(yè)態(tài)獲批營(yíng)業(yè)之后會(huì)順利迎來(lái)一波報(bào)復(fù)性消費(fèi)。

也因此,在兒童業(yè)態(tài)占據(jù)半邊天下的區(qū)域/社區(qū)商業(yè),兒童業(yè)態(tài)的關(guān)店率并沒(méi)有如想象中的攀升,根據(jù)數(shù)據(jù)顯示,在調(diào)研的39家項(xiàng)目里,超八成的商業(yè)項(xiàng)目關(guān)店數(shù)量在10家以下,部分商場(chǎng)甚至做到零關(guān)店。

此外,生活服務(wù)業(yè)態(tài)在此次疫情中表現(xiàn)出強(qiáng)大的生命力,39家購(gòu)物中心共關(guān)閉80家生活服務(wù)類(lèi)品牌,僅占總關(guān)店數(shù)量5%。對(duì)比餐飲、零售、影院、游樂(lè)等業(yè)態(tài)經(jīng)營(yíng)壓力的攀升,緊密連接民生生活的超市、藥店等生活服務(wù)型業(yè)態(tài)則十分安逸。

總體而言,核心區(qū)域的商業(yè)項(xiàng)目因?yàn)椴惋嫳壤暮侠恚苊饬舜竺娣e的關(guān)店,同時(shí)零售占比雖高,但消費(fèi)者的強(qiáng)大支撐力足以稀釋市場(chǎng)壓力,而兒童業(yè)態(tài)的少量布局也恰恰幫助其避免了暫停營(yíng)業(yè)帶來(lái)的商業(yè)氛圍缺失。

而次核心商圈與區(qū)域/社區(qū)型商業(yè)因?yàn)椴惋嫳壤氖Ш鈺?huì)受到一部分沖擊,同時(shí)短期內(nèi)因?yàn)閮和瘶I(yè)態(tài)的閉店也會(huì)造成商場(chǎng)部分區(qū)域的冷清,而一些帶有民生配套的區(qū)域/社區(qū)商業(yè)會(huì)借力民生消費(fèi)暫避危機(jī)。

總體而言,在千人千面的消費(fèi)者與品牌自保行為的推動(dòng)下,核心區(qū)商業(yè)或是頭部的年輕化商業(yè)項(xiàng)目因?yàn)榫邆涓叩目癸L(fēng)險(xiǎn)能力或是年輕消費(fèi)者的支撐,可以迅速實(shí)現(xiàn)業(yè)績(jī)的回升,而部分區(qū)域/社區(qū)商業(yè)恐將成為市場(chǎng)低迷的犧牲品。

那么,除了先天具備核心區(qū)位的優(yōu)勢(shì),以消費(fèi)者視與品牌視角為導(dǎo)向,購(gòu)物中心要如何修煉自己的抗擊能力呢?

首先,強(qiáng)化與品牌的溝通與互信。疫情之下,大家都難,關(guān)鍵時(shí)刻才能看出各自的“交情”。這種交情,不是客戶(hù)個(gè)人吃喝搞定的,而是平日里真正的展示出專(zhuān)業(yè)水準(zhǔn)的購(gòu)物中心才能讓商家看到一起熬過(guò)去的希望,因?yàn)榭蛻?hù)真正在乎的是“誰(shuí)能讓我掙更多的錢(qián),或承擔(dān)最小的經(jīng)營(yíng)成本及風(fēng)險(xiǎn)”。

其次,優(yōu)質(zhì)的餐飲招商能力將成為優(yōu)勢(shì)。經(jīng)濟(jì)低迷將成為一段時(shí)間的主旋律,基于民生的消費(fèi)將令餐飲品牌相對(duì)于零售更具生機(jī),但疫情告訴我們,在保守性消費(fèi)驅(qū)動(dòng)下,唯有優(yōu)質(zhì)餐飲的抱團(tuán)取暖才能形成最有力的競(jìng)爭(zhēng)力。事實(shí)上,30%以上的餐飲面積并沒(méi)有令一些購(gòu)物中心達(dá)到預(yù)期的引流效果,畢竟只有1-2家優(yōu)質(zhì)的餐飲是很難形成虹吸效應(yīng),以多取勝的餐飲品牌的填充正在讓越來(lái)越多的消費(fèi)者感到“沒(méi)有餐廳可以吃”。

此外,社區(qū)商業(yè)需要真正做到接地氣,不要過(guò)度概念化。即便是在經(jīng)濟(jì)發(fā)達(dá)的新加坡,社區(qū)商業(yè)依舊是在沉下心來(lái)做社區(qū)的生意。社區(qū)商業(yè)的核心優(yōu)勢(shì)是便捷,便捷最基本的、也是最頻繁的生活所需,那么,生活超市與菜市場(chǎng)必然是社區(qū)商業(yè)最需要拉攏的業(yè)態(tài),其次,生活配套服務(wù)也必須成為業(yè)態(tài)組成的核心。事實(shí)上,做社區(qū)商業(yè)就像找老婆,過(guò)起日子來(lái),里子遠(yuǎn)比面子重要。

城市視角

疫情加劇南北經(jīng)濟(jì)和消費(fèi)的差距

據(jù)匯客云數(shù)據(jù)顯示,部分城市”五一”的平均回暖率如下:北京 49.0%、上海69.9%、廣州58.2%、深圳57.6%、武漢43.8%、杭州74.7%、南京74.5%、西安56.8%、成都64.0%、長(zhǎng)沙78.7%、廈門(mén)78.3%、沈陽(yáng)55.8%。總體來(lái)看,“五一”期間長(zhǎng)三角地區(qū)的實(shí)體商業(yè)促進(jìn)相對(duì)突出,上海、南京、杭州的客流回暖率均在65%以上,而對(duì)比京津冀的領(lǐng)頭羊城市,北京的客流回暖率僅為49%(與管控嚴(yán)格有一定關(guān)系)。

春江水暖鴨先知,而商業(yè)市場(chǎng)的孰是孰非,品牌肯定是第一個(gè)風(fēng)向標(biāo)。

五一期間,客流的回暖率表現(xiàn)出南北商業(yè)市場(chǎng)不同的復(fù)蘇速度,而與此同時(shí),深諳市場(chǎng)走向的品牌們也在因南北商業(yè)市場(chǎng)的差距采取了不同的態(tài)度。

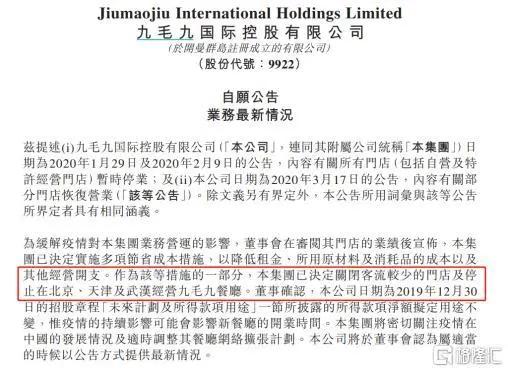

5月12日晚間,九毛九很“突然”地發(fā)布一個(gè)關(guān)店公告,表示“將停止在北京、天津及武漢運(yùn)營(yíng)九毛九餐廳。這個(gè)決策,涉及門(mén)店22家。其中,北京6家、天津6家、武漢10家。”

武漢因?yàn)橐咔橛绊懀P(guān)店在情理之中,而頗喜歡面食的京津兩地的關(guān)店,足以從側(cè)面說(shuō)明北方商業(yè)市場(chǎng)的下滑。

與此同時(shí),隨著中國(guó)31省市2020年一季度GDP數(shù)據(jù)的披露,南北經(jīng)濟(jì)差距的老生常談再一次顯現(xiàn)。

廣東與蘇浙穩(wěn)居前五,大灣區(qū)與長(zhǎng)三角的經(jīng)濟(jì)依舊是中國(guó)經(jīng)濟(jì)核心。雖然受全球疫情影響,南方的貿(mào)易產(chǎn)業(yè)備受沖擊,但兩會(huì)期間,加快線上線下并行的政治號(hào)召將令原本就坐擁數(shù)字化優(yōu)勢(shì)的南方再次迎來(lái)政策的扶持。

當(dāng)然,自從北京放棄了與上海作為國(guó)家經(jīng)濟(jì)中心的上位之戰(zhàn),就已經(jīng)意味著國(guó)家政策對(duì)南方經(jīng)濟(jì)的偏重。因此,從國(guó)家層面而言,南方引領(lǐng)此次經(jīng)濟(jì)復(fù)蘇的市場(chǎng)地位將不可動(dòng)搖。

而從市場(chǎng)層面而言,我國(guó)南方城市市場(chǎng)化程度和發(fā)達(dá)程度總體較北方更高,這也會(huì)更多、更快地吸引資本和勞動(dòng)力的自主導(dǎo)入。

百度大數(shù)據(jù)顯示,2月份以來(lái)廣東、浙江和江蘇等南方省份一直占據(jù)全國(guó)人口遷入省份榜首,分別占全國(guó)遷入人口總量的19.88%,8.29%和8.26%;另?yè)?jù)全國(guó)城市交通活力恢復(fù)指數(shù),南方城市的疫后復(fù)工復(fù)產(chǎn)顯著優(yōu)于北方城市,交通最活躍的前十城市中主要包括昆明、長(zhǎng)沙等南方城市。

這表明疫后北方城市的經(jīng)濟(jì)恢復(fù)更緩慢,疫情過(guò)后,在國(guó)家導(dǎo)向與市場(chǎng)經(jīng)濟(jì)的自主作用下,南北方經(jīng)濟(jì)差距有無(wú)可避免的將進(jìn)一步擴(kuò)大。

結(jié)語(yǔ)

長(zhǎng)期來(lái)看,疫情沒(méi)有動(dòng)搖商業(yè)市場(chǎng)運(yùn)行的根本邏輯,但確實(shí)讓曾經(jīng)隱匿的弊端得以凸顯,對(duì)于餐飲業(yè)態(tài)面積擴(kuò)大的一味偏重、社區(qū)商業(yè)的不接地氣、硬件環(huán)境的疏忽管理……這才是商業(yè)地產(chǎn)從危機(jī)中獲得的教訓(xùn)。

更為重要的是,隨著購(gòu)物中心兩級(jí)分化的加劇與南北經(jīng)濟(jì)差距的拉開(kāi),商業(yè)市場(chǎng)復(fù)制粘貼的商業(yè)模式不再可行,南北經(jīng)濟(jì)的不同走向?qū)⑼苿?dòng)南北不同商業(yè)模式的產(chǎn)生,比起南方商業(yè)市場(chǎng)的“遍地開(kāi)花”,北方商業(yè)市場(chǎng)將更加注重民生運(yùn)營(yíng)的切實(shí)性與業(yè)態(tài)組合的精準(zhǔn)布局。

商業(yè)市場(chǎng)的分化時(shí)代加速來(lái)臨,必然需要一場(chǎng)長(zhǎng)期的“修養(yǎng)生息”。

文章來(lái)源:商業(yè)與地產(chǎn)