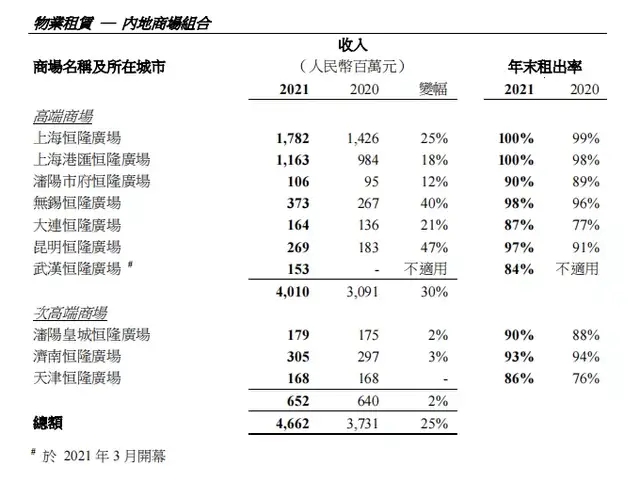

恒隆地產公告顯示,受內地高端商場的強勁表現帶動,恒隆集團2021年內地物業租賃收入同比大漲30%,錄得74.02億港元。其中,內地商場租賃收入46.62億港元,同比增長25%。

業績會上,恒隆集團董事長陳啟宗表示,上海恒隆廣場的銷售額是集團所有香港商場總和的2.7倍,上海港匯恒隆廣場料1-2年內銷售額也可超越香港。

無疑,上海兩大王牌商場,依舊是聚光燈下的明星。而往常少有提及的其他城市之恒隆廣場,終于從“小配角”晉升為“第二主角”。

另悉,2021年,無錫、昆明兩個商場銷售總和也已超過香港,而新開的武漢恒隆廣場增長強勁,預計兩年內超越無錫、昆明,可成為上海以外銷售額最高的商場。

而濟南恒隆廣場于2021年6月展開為期三年的資產優化計劃,有望復制恒隆在上海購物商場推行類似計劃的成功經驗。

正在步步破除上海“依賴癥”的恒隆地產,在年內并無物業銷售收入入賬之現實下,以收租實現了業績扭虧為盈。

破除上海依賴癥,

鎖定武漢昆明大連項目

1、高端商場始終是恒隆業績的壓艙石。

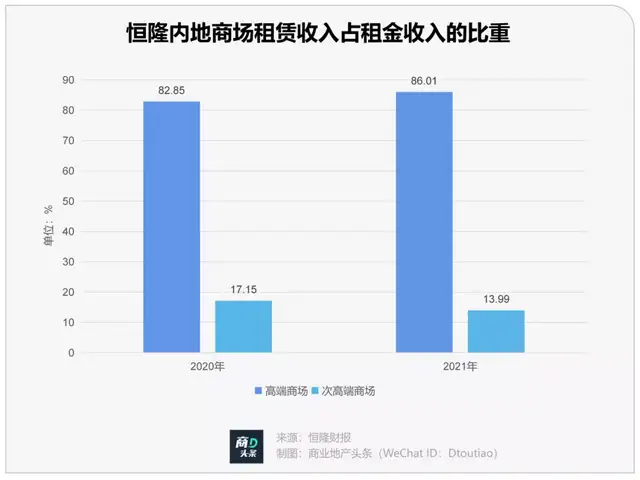

以內地商場收入作為計算口徑,可以看到,2021年高端商場的租金收入中占比進一步上升至86.01%,直接推動整個公司業績上行。

具體來看,2021年恒隆所有內地高端商場的收入同比增速均超過雙位數,與之相對應的租戶銷售額亦按年增長33%至89%不等。

就區域分布來看,上海的高端商場是恒隆地產業績穩健之基石,而來自武漢、昆明這2個消費繁榮城市的恒隆廣場則是其業績新增量。

2、武漢恒隆廣場:基于核心城市商圈升級,被寄予厚望的業績新秀

業績發布會上,最被重點提及的是武漢恒隆廣場。“武漢項目在兩年之內,很有可能超越無錫、昆明,成為上海以外最好的商場。”

去年3月開業的武漢恒隆廣場,同屬高端商場,開業不足十月,帶來的收入高達1.53億元,租戶銷售額近10億元,租出率達84%,表現超預期。

亮眼業績單背后,有恒隆品牌及運營的成功,亦是武廣商圈持續升級帶來紅利。

武廣商圈,既是武漢現代化商業的起始區域,同為武漢高端消費主戰場。

2000年以前,武廣商圈內最引人矚目的是武商的三座由空中連廊串起的百貨大樓。進入21世紀,武漢漢商武展購物中心開業,武廣商圈的零售結構由百貨向購物中心轉變。

2007年,定位高端消費的武漢國際廣場開業;2015年,面向時尚年輕消費群體的新崇光時尚廣場開業;2020年,定位"高端、奢華、時尚"的K11 II館及街區AVENUE 11開業;2021年,恒隆廣場開業。

登臺項目類型、定位多元轉變,武廣商圈的零售業態則從日常購物餐飲向中高端體驗進化,消費檔次由大眾化向高端進階。首店、奢侈品牌日漸成為了武廣商圈之新底色。

如2009年,以Gucci、Ferragamo、MaxMara、Burberry以及Cartier珠寶店為代表的42大國際奢侈品牌全線入駐武漢國際廣場。

而2021年入局的恒隆廣場引入LVMH和開云集團的頭部品牌作為門面擔當,囊括了如BALENCIAGA、LOEWE、HUBLOT、POMELLATO、VILEBREQUIN、LONGCHAMP、THE GLARE等武漢首店,FENDI、PIAGET、IWC、VACHERON CONSTANTIN、MONTBLANC等武漢獨家店。

武廣商圈大變革,不僅帶來了熙攘人流,也擴大了商圈的品牌規模,大量的奢侈品、首店次第入駐,并由此形成武漢唯一的高端消費增長核心。

不難看出,恒隆集團看好武漢項目,是充分考慮了區位價值后的長期投資回報。

3、昆明恒隆廣場:上海以外,租戶銷售額排第2的商場

2019年8月,昆明恒隆廣場開業。作為昆明市中心最大的單體購物中心,其開業有近300個品牌入駐,其中近1/3為云南首店,成為名副其實"首店收割機"。

以上海港匯恒隆廣場為坐標,昆明恒隆廣場是昆明大牌奢品聚集地,2021年業績大好。

“昆明恒隆廣場的租戶銷售額在我們上海以外的物業組合中,其實已是第二高,僅次于無錫恒隆廣場,市場領導地位毋庸置疑。”

在高端零售領域,昆明恒隆廣場目前在本地沒有強勁對手,潛在對手高端百貨SKP已在昆明拿地,且與恒隆廣場僅一路之隔,但目前仍未開始建設。

西南地區近年被行業認為是奢侈品商場拓展的新興區域。盡管昆明與成都的奢侈品消費氣候還相距甚遠,但昆明作為國內熱點旅游城市,城市購物中心的消費熱度一直隨客流量的增加而攀升。

在此背景下,昆明恒隆廣場業績繼續提升,亦是大概率事件。

4、大連恒隆廣場:調整與轉型,回歸高端業績向好

2015年12月18日開始試業的大連恒隆廣場,總建筑面積近23萬㎡,總投資額約70億元,是東北地區最大、最具特色的巨無霸商業綜合體,亦是目前內地體量最大的恒隆廣場。

但據恒隆地產2016年半年業績報顯示,大連恒隆廣場試運營的半年來,租出率為62%,租金收入0.43億元。

雖然,2017-2020年間該項目的出租率穩步爬升,對應出租率分別為71%、79%、82%、77%。

但真正的驚喜,始于其開始真正轉型為奢侈品牌云集的高端商場。

自2020年起,國際一線的奢侈品牌陸續進駐大連恒隆廣場,包括JimmyChoo、Balenciaga、寶曼蘭朵、BOTTEGA VENETA、BURBERRY、寶格麗、Celine、CHAUMET、DIOR、EMPORIO ARMANI、Fendi、Fred、Gucci、Louis Vuitton、Moncler、Montblanc、TIFFANY&CO、Tory Burch。

從業績來看,大連恒隆廣場2021年下半年收入較上半年增加45%,出租率也達到了87%。

透過武漢、昆明、大連三個“被表揚”項目,即可看到恒隆破除上海依賴癥之實戰,亦能窺見其高度鎖定高端商場之戰略聚焦。

高端商場大混戰,

靠“慢”、“穩”能否恒久興隆?

實際上,內地高端商場業績之堅挺,折射出它們過硬的反脆弱力。

數據顯示,2021年全國高檔購物中心客流增速,相比2020年、2019年明顯高于其它檔次的購物中心,這意味著高檔購物中心,受疫情影響最小,且在后疫情時代恢復速度最快,韌性更強。

基于此,收縮管理半徑,回歸核心產品線,拓展核心城市,是往后恒隆維持業績穩定之關鍵所在。

一方面,在一線城市和強二線城市之外,高端市場的容納量有限。

受制于奢侈品品牌在這些城市中難以開出多家門店,使得此類高端商場必須得搶占先機。先入者可以因此建立起堅實的防御性優勢,后入者則面臨著殘酷的競爭。

以恒隆廣場的兩個新一線城市的項目為例,天津恒隆廣場和無錫恒隆廣場均地處城市核心優勢地段,且初期定位都較高,但天津恒隆廣場因時機延誤錯過了奢侈品牌在天津布局時機,也就錯過了成為天津頂級商場的機會。而無錫恒隆廣場搶占當地市場先機,開業之初就完成高端品牌入駐,不斷調整補充,以及適當增加多業態及網紅品牌,既能占據高端消費領地也能吸引更多層次消費客群。

而今年被重點“表揚”的三個恒隆廣場,要么是城市中唯一的奢侈品高端商場,要么對市級商圈升級起到了重要作用。

另一方面,近年來,高端商場出現了不少新變化。

首先是萬象城、SKP、武商等內地玩家的加速搶占“潛力股”城市。萬象城的觸角已經伸至汕頭、福州、南昌、武漢、海口、昆明等多個城市,而SKP通過主力店簽約的形式入駐綜合體,輕資產輸出管理,開啟“南征”與“北戰”。盤踞武漢多年的武商也決定走出去看看,斥資33億買下南昌蘇寧廣場地塊在建商業項目,打造南昌高端商業綜合體。

其次是太古、K11等港企加碼上海、重倉大灣區。繼上海興業太古匯開業4年后,上海首座太古里——前灘太古里于2021年9月開業,第二座K11亦于2021年8月初動工,或以K11 MUSEA形態落地。對此,上海中原地產市場分析師盧文曦認為,相鄰地方開兩座同品牌的商場,既可以擺脫單一空間的限制,又可以在業態上各有不同,形成差異化互補。

最后是城市更新浪潮下,太古通過舊改批量復制“太古里”傳奇。2021年被熱議的太古項目,多多少少都有“舊改”標簽。

太古地產與上海靜安置業合作打造舊改項目——上海張園太古項目;

北京三里屯太古里西區擴建項目,由雅秀服裝大廈改造而來;

西安小雁塔太古里對標“成都遠洋太古里”,前者片區拆除工作已于2020年8月進入加速階段。

可以說,相比十年前,如今中國內地的高端商場格局已經大不相同。內房的高端商場話語權增加、部分港企從“慢跑”走向“快跑”,以及大灣區崛起、城市更新浪潮,種種這些都表明,隨著入局者、機遇的增加,未來高端商場的競爭將會越來越激烈,同一城市、同一商圈里一家高端商場獨大的局面將被打破。

不過,縱然外面的世界變化多端,恒隆一如既往地維持“慢”、“穩”的節奏,戰略性聚集既有的城市。業績會上,當被問到是否會“抄底”內地,購置更多土地時,陳啟宗給出的回答依然是“目前仍觀望中,希望會有好消息帶給大家”。

那么,單憑這種以不變應萬變的做法,能否扛住多重競爭呢?盧韋柏表示,即使在上海以外的城市,恒隆也十分有信心成為當地高端商業的領導者。

要實現這一目標,眼下恒隆或許需要做的是,盡快在上海以外的城市,再造出一個上海恒隆廣場。

文章來源:商業地產頭條