24�r(sh��)

���M(f��i)��ԃ 13816360548

���M(f��i)��ԃ 13816360548

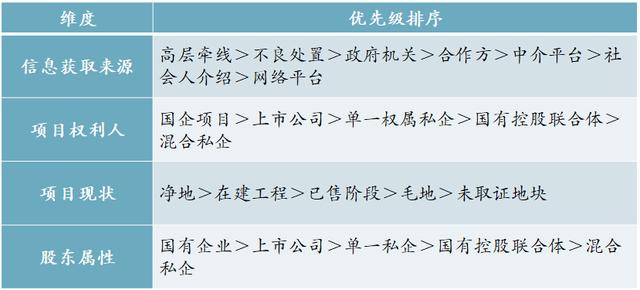

�����õ����P(gu��n)�l(f��)չ��С�����õt���P(gu��n)������

��ͬ�r(sh��)���](m��i)���l(shu��)�ܱ��Cÿһ�K���ض��Ì�(du��)����?y��n)������Ј?ch��ng)���˞�׃���Ͳ��_��������̫�ࡣ

�Q��Ԓ�f(shu��)��ֻ�ܟo(w��)�������õ،�(du��)�ĸ߸��ʣ�Ŭ���M���¡������O�˵��f(shu��)���Ì�(du��)�أ��߷ֿ�����������Ҳ���\(y��n)�⡣������(g��)�õ��У�����Ҳ�e�۳��ܶཛ(j��ng)�(y��n)�ʹ�����

�õ����f��——�Ώ�2019��1-10�·ݷ��خa(ch��n)�õ�?c��i)?sh��)����(l��i)���������Ȼ���p��ȫ��(gu��)���سɽ����~TOP10������Ӌ(j��)�ɽ�12984�|Ԫ��ͬ�����L(zh��ng)20.7%��

Ҏ(gu��)ģ�ͷ������f�������Ȧ�V���w��

���У��ڄ�(chu��ng)�ϰ����õؿ��~�_(d��)680�|Ԫ����ȥ��ͬ�ڵ�5.8�����@��Ӌ(j��)Ҳ����������ژI(y��)��(j��)��(hu��)�ϷQ(ch��ng)�ڄ�(chu��ng)4�µ��_(k��i)ʼ“�ѽ�(j��ng)����ֹͣ�õ�”��ԭ��֮һ���ѽ�(j��ng)�����������С�

���f(w��n)�ƃH��6-9�¼��«@ȡ62��(g��)�(xi��ng)Ŀ����(sh��)�����ϰ��꣨54��(g��)����1.15����ǰ9��(g��)����Ӌ(j��)����116��(g��)�_(k��i)�l(f��)�(xi��ng)Ŀ��

��С�����õt����(du��)�^�鼯�У��@�������Ǿ۽��I(y��ng)�����ݗ����߅��

���I�����F(tu��n)��229�|Ԫλ�Ӻ���1-10���õؿ��~��܊����Ͷ�l(f��)չ���h(hu��n)�����������A���F(tu��n)���L(zh��ng)���ǣ����r(sh��)���Ї�(gu��)�������ǣ��քe��98�|��219�|��101�|�õؽ��~λ�и�������^(q��)�����ȦTOP10��

�ӏ�(qi��ng)�N(xi��o)�ۻؿ��������Ͷ�Y���B�m(x��)���Ǯ�(d��ng)ǰ������ƽ��ĺ��Ć�(w��n)�}��

��2019��������ĵ��A���Խ��أ��ɞ����Y����(y��u)��(sh��)����I(y��)�̓r(ji��)�õصĴ����ڡ�

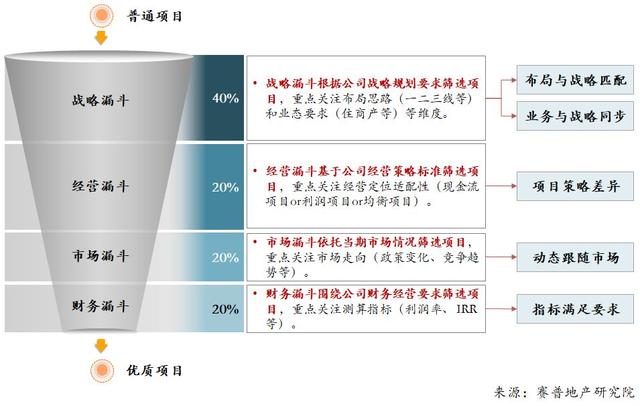

��I(y��)��(zh��n)�ԛQ���õط���

���������չ�õط���

�\(y��n)�I(y��ng)�����Ŵ��õ^(q��)�g

��ُ(g��u)������չ�õ�����

��(zh��n)�ԛQ���õط���

���������Լ���“���⽛(j��ng)”��

�������Ē죬߀��(li��n)���õء����ء��ղ�ُ(g��u)��һ����(j��)(li��n)��(d��ng)���f�ġ��a(ch��n)�I(y��)�����ȶ�N��ʽ�����^���@��ͨ����(d��ng)�ИI(y��)����(r��n)�ʳ��m(x��)�½����(xi��ng)Ŀ̝�p�ĸ�����ߣ�ÿ�K�ض�Ҫ�������x��

��I(y��)��(zh��n)�ԛQ���õط��������Ĵ�“©��”��������һ�ӡ�

��I(y��)��(zh��n)������(c��)���̘I(y��)߀��סլ�����߶�߀�DŽ��裬��Ҏ(gu��)ģ߀������(r��n)���Q�����Ǹ��M(j��n)�̘I(y��)߀��լ�ء����ą^(q��)߀���h(yu��n)�������w��߀�Ǹ���r(ji��)�ȡ�

���x��I(y��)��(zh��n)���õ������ò���ʧ��

�������x�����(zh��n)��ȥ��������չ��Ó�x�^(q��)��Ī�(d��)���Y�����}�YԴ���F(tu��n)�(du��)��(y��u)��(sh��)�c�͑��P(gu��n)ϵ�����ܕ�(hu��)��������(zh��n)��(ch��ng)Ԫ?d��)?/strong>��

���������D(zhu��n)�����(ji��n)��Ҫ�ó����(xi��ng)Ŀ����(sh��)��Ӱ푬F(xi��n)������������Dz����O(sh��)�롣

���⣬���x��I(y��)�ȶ���(zh��n)�Է�����(xi��ng)Ŀ��Ҫ����I(y��)�wϵ֮�⽨���F(tu��n)�(du��)��(l��i)�ٱP(p��n)�������y��֧�����(xi��ng)Ŀ��ӯ��Ŀ��(bi��o)��

ѭ����(zh��n)�Է���ȥ�����õء���ʲô�ء��Զ�������(r��n)�õصȣ��ɞ鷿���õص��P(gu��n)�I��(w��n)�}��

��һ��ȥ�����õأ�——��Ƕ�“��”

��(d��ng)����“�ֻ�”�ɞ���~��ÿ��(g��)�������ϸ��Ԫ�(d��)���İl(f��)չ���ڣ��@��(du��)��I(y��)����˸��ߵ�Ҫ�����ʩ��֮����I(y��)Ҫ��Ƕ��ԡ�

�������Ķ������н�(j��ng)��(j��)��(sh��)�^�á��Ј�(ch��ng)����(du��)���죬��ô�͂�(c��)���ڷ������Ј�(ch��ng)��������(j��ng)��(zh��ng)��֡�����(d��o)���^(q��)���M(j��n)����Եȡ�

�ą^(q��)���(l��i)����14��(g��)��(gu��)�Ҽ�(j��)����Ⱥ����������(f��)����Ͷ�Y���ֵ���Ҫ�x��

�ij��Ё�(l��i)�����ɾ۽�һ�������У��m��ƽ�⏊(qi��ng)�����c�C(j��)��(hu��)�ľ����У��Ķ����C���ټ�һ����Ͷ�Y��(qi��ng)�ȡ�

�˕r(sh��)��Ͷ�Y�õس������Д��}��߀���x���}����(y��ng)������I(y��)�l(f��)չ��(zh��n)�Դ_��Ͷ�Y��(y��u)�ȼ�(j��)���ԣ���ͬ��I(y��)��(hu��)�в�ͬ�l(f��)չ���ԡ�

���猦(du��)��ij��(bi��o)�U��I(y��)���ԣ����@�ӻ����õ�“�_ͻ”�ġ�

�ڶ�����ʲô�أ�

һ���棬Ҫ���ü�(x��)���Ј�(ch��ng)������

�^(gu��)ȥ��I(y��)�M(j��n)����и����ǿ�GDP���a(ch��n)�I(y��)�Y(ji��)��(g��u)���˿ڔ�(sh��)���ȣ����tָ��(bi��o)����ء������룬��������˿ڃ����롢����/С�W(xu��)��W(xu��)�˿����L(zh��ng)�ʡ��߃�ֵ��Ⱥ��(sh��)������Ч��(k��)��Y(ji��)��(g��u)�ȡ�

���У����Ē츂(j��ng)�ij��^(gu��)�y(c��)�����ވ�(ji��n)�Q���ã������(xi��ng)Ŀ��(b��o)�r(ji��)�㲻�^(gu��)�ɖ|����Ĉ�(ji��n)�Q�ŗ��������(xi��ng)Ŀһ���Džf(xi��)�h���r(ji��)��ע��Ҫ���o(w��)��Ӌ(j��)�����M(f��i)�ÿ�Ŀ��(l��i)���(xi��ng)Ŀ����(r��n)��������r(ji��)��Ӌ(j��)��ɖ|����(r��n)����t�����(n��i)�ĝq���ܿ����Bؔ(c��i)��(w��)�ɱ����o(w��)�����w��

�@Ҳһ���ش���“�Զ�������(r��n)�õ�”��“ؔ(c��i)��(w��)©��”�Y�x��(bi��o)��(zh��n)�Ć�(w��n)�}��

��һ���棬Ҫ���ø�(j��ng)��(zh��ng)�y(c��)����������˿���(j��ng)��(zh��ng)��(du��)�ֵľC�ό�(sh��)��֮�⣬߀Ҫ������a(ch��n)Ʒ�ۃr(ji��)�^(q��)�g��ؔ(c��i)��(w��)�ɱ����C�Ͻ��������ȣ�ͨ�^(gu��)ģ�M���ĵy(c��)���(l��i)�ƌ�(d��o)����r(ji��)��������������õأ���������Մ�У�������������t�Lj�(b��o)�r(ji��)ȡ�ٵ�������

�����չ�õط���

ݗ����߅�����õأ�һ����(j��)(li��n)��(d��ng)�õ�

���С��^(q��)���K�ķֻ��������ɔ_��I(y��)�Д࣬����������t�܉������I(y��)����(zh��n)���ճ��аl(f��)չ�}����

1.�γ������������߆γ�ƽ���a(ch��n)ֵ��С����������С�(xi��ng)Ŀ���o(h��)�Ǻ�

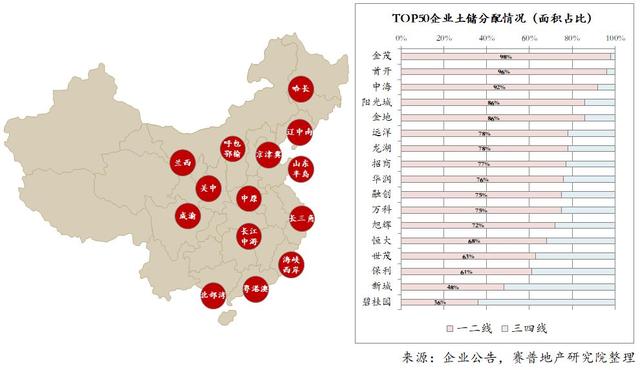

�ĵ�����I(y��)2018������չ����TOP10���Ё�(l��i)�������ǻ����Ѳ��ֳ����������߅�U(ku��)չ�����D

J�ֵďV�ݡ���ɽ�����T(m��n)�����ݶ��ڏV�|ʡ����h���G���ں���ʡ��

K����Ҫ�ڽ���һ�����������չ����Ҳ��Ҫ���@һ����

���@�F(xi��n)�Ѓ�(y��u)��(sh��)�^(q��)���M(j��n)����߅���ֵij��������Ҳ����I(y��)Ҏ(gu��)ģ���ı�Ҫ�x���܉����̶ȵİl(f��)�]��I(y��)��Ʒ���c�ٵ�(y��u)��(sh��)��

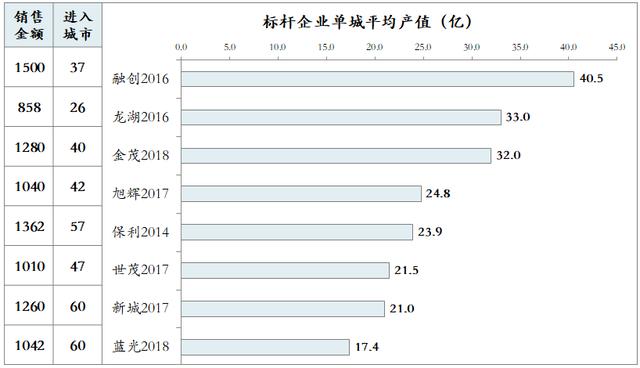

�����f(w��n)����24��(g��)���е��N(xi��o)�۽��~λ�Ю�(d��ng)?sh��)ص��?/strong>

�ڄ�(chu��ng)��37��(g��)��������ǰ10����25��(g��)��������ǰ5����9��(g��)����������һ��

������(du��)�M(j��n)��3������50�|�Ć�(g��)���У��t���N(xi��o)��ϲ���

��(bi��o)�U�����M(j��n)��ǧ�|Ҏ(gu��)ģǰ���M(j��n)����еĔ�(sh��)��������(du��)�����������ˆγ�����cƽ���a(ch��n)ֵ��

��(du��)����С������ԣ�������е���С�(xi��ng)Ŀ�Ȟ���Ҫ����С�(xi��ng)Ŀ�����ڳ��У��y�ԏ�(f��)�ƣ�������С��I(y��)�Ī�(d��)�Ѓ�(y��u)��(sh��)��

������³���Ҳ��һЩ�۽��I(y��ng)����С��I(y��)���m(x��)�l(f��)չ��һ�lͨ·��

�Խ��I(y��)�������mȻͶ�Y���~���������ǽ��I(y��)Ͷ���Y�����ij��У������N(xi��o)�ۺ�����(ch��)����e�ϣ���Ͷ�Y�����������ܿڡ��S�������l(xi��ng)���v�R�ꡢ��(y��ng)�ȵ��ܼ�(j��)�����³����@Щ���ܼ�(j��)����Ҳ��u�ɞ����N(xi��o)���~����Ҫؕ�I(xi��n)������

2.һ����(j��)(li��n)��(d��ng)��������������x���A������ͻ���c(di��n)

ͨ�^(gu��)��ǰ��������һ��(j��)�_(k��i)�l(f��)�����ڷ����������أ�������Ч�ذ�����I(y��)����ģʽ“���D(zhu��n)”�^(q��)��ȫ�����أ�����һ��(j��)�_(k��i)�l(f��)����(l��i)�����棬ͬ�r(sh��)�i������(j��)�õ�ģʽ��

һ����(j��)(li��n)��(d��ng)�(xi��ng)Ŀ�����������ǻ��A(ch��)���Y����(sh��)���Ǻ��ģ��F(tu��n)�(du��)�����DZ��ϡ�

���ȣ�Ҫ�˽���е����Ρ���(j��ng)��(j��)���˿ڡ��������a(ch��n)�I(y��)���ҳ����аl(f��)չ�ă�(y��u)��(sh��)��ʹ�c(di��n)���Y(ji��)�����҃�(y��u)��(sh��)��������ط��������롣����Юa(ch��n)�I(y��)������λ�ͽ��ں�����λ���鹴�ص�����(sh��)���t�����f(shu��)������

��Σ��Y����(sh��)�����L(zh��ng)�������Y�����nj�(sh��)ʩ���w���cһ��(j��)�_(k��i)�l(f��)ǰ�چ���(d��ng)��Ӳ�ԗl���������س�����֧�ɗl����ģʽ�£���(du��)��I(y��)����(j��)�õص����Y����Ҳ����˸�Ҫ����I(y��)����ͨ�^(gu��)�����_(k��i)�l(f��)�������(xi��ng)Ŀ��˾�ə�(qu��n)�|(zh��)Ѻ��(d��n)������ĸ��˾�����Y�����D(zhu��n)�ȷ�ʽ��(l��i)�����Y��������

�ٴΣ�һ��(j��)�_(k��i)�l(f��)��Ҫ���ػ������ز��w�(du��)��ǰ�ڌ�(du��)�ӡ����������ȸ�·��(zhu��n)�I(y��)�F(tu��n)�(du��)������ɡ���(zhu��n)�I(y��)���O(sh��)Ӌ(j��)�F(tu��n)�(du��)��ǰ�ڻ��څ^(q��)��l(f��)չ�ɾ���������Y(ji��)�Ϲ�˾���L(zh��ng)��������(g��)�(xi��ng)Ŀ��δ��(l��i)�{(l��n)�D���Ķ�ȡ���(xi��ng)Ŀ���ں���ժ���A�ο�ͨ�^(gu��)Ҏ(gu��)����(l��i)�f(xi��)���õز��ԣ���ߌ�(sh��)��������

ͬ�r(sh��)����(qi��ng)��Įa(ch��n)�I(y��)�����\(y��n)�I(y��ng)�F(tu��n)�(du��)���ԽY(ji��)��һ��(j��)�_(k��i)�l(f��)����ģʽ���(xi��ng)Ŀ��(chu��ng)�����档�����A���Ҹ��c�ط��Įa(ch��n)�I(y��)��������ֳ�ģʽ�����a(ch��n)�I(y��)�\(y��n)�I(y��ng)�F(tu��n)�(du��)�t���Ԟ����(j��)�_(k��i)�l(f��)���ӷ����������O(sh��)��һЩᘌ�(du��)�ԵĮa(ch��n)�I(y��)�Գֽ�(j��ng)�I(y��ng)�l���(l��i)�ų���(j��ng)��(zh��ng)��(du��)�֡�

���⣬һ����(j��)(li��n)��(d��ng)߀��һ�N������ʽ——�f�ģ���(y��u)��(sh��)����ǰ100%�i������(j��)���أ����L(f��ng)�U(xi��n)��Ҫ�w�F(xi��n)���(xi��ng)Ŀ��K�@����ǰ��Ͷ�Y�ϡ�ÿ��(g��)��������ÿһ��(g��)�^(q��)�h���в�������ߺ�ģʽ����Ҫ�Ʌ^(q��)��˾����������M(j��n)���(xi��ng)Ŀ�Y�x�Q�ߡ�

�\(y��n)�I(y��ng)�Ŵ��õ^(q��)�g��

�����\(y��n)�I(y��ng)�͘I(y��)��(w��)�������U(ku��)���õط���

��֮���_(k��i)���_(k��i)֮��ٍ�����^(gu��)��(l��i)�(y��n)�C�@�K���õČ�(du��)��Ҳ����“������”��ͬ�r(sh��)��ϵ�y(t��ng)�Ŀ���߀Ҫ�Y(ji��)����I(y��)�~���Y�����Y���������۱P(p��n)�ؿ��A(y��)�����ڃ�(n��i)�ĬF(xi��n)������r���Լ��õ����Y�������F(tu��n)�(du��)��(y��u)��(sh��)���a(ch��n)Ʒ�����Ȍ�(sh��)�H��r��(l��i)���Дࡣ

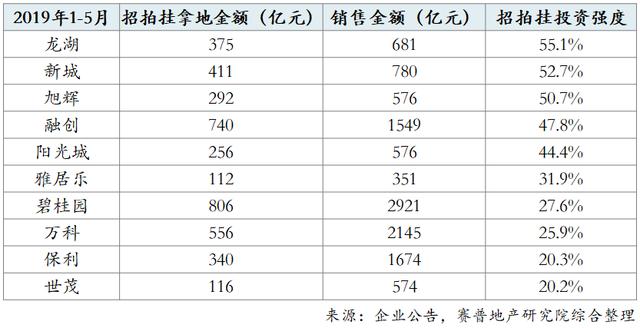

2019�°��귿�����Y�D�y���Y����������(du��)���؉K�Ŀ�����(bi��o)��(zh��n)Խ�l(f��)��(y��n)���õ��y��Խ��(l��i)Խ��

��ˣ�Ҫ���ں��Ľ�(j��ng)�I(y��ng)߉��(l��i)˼���õز��ԣ��Ķ���������չ���õصķ�����

�õy(c��)��һ��Ҫ��(y��u)�����F(xi��n)�����������ڜy(c��)�㣬�(xi��ng)Ŀ�����Y���������Խ��Խ�á�����——ij��I(y��)����ȫ��ָ��(bi��o)���Y(ji��)���l(f��)�F(xi��n)ȫ����؛ֵ�͝���؛Դ�ӿ����_(d��)����ָ��(bi��o)���@��ζ�����õĵ�?z��)o��ƥ����I(y��)��(zh��n)�l(f��)չ��Ҫ��

������؛���ͣ�߀��ȫͶ�YIRR�ܵ͵���r��

��ij��I(y��)���M(j��n)�����(g��)�^(q��)�����������YԴ֧�ֺ��ˆT�����ϣ��³��й�˾�(xi��ng)Ŀ�_(k��i)�������^(gu��)�L(zh��ng)������������(g��)���F(tu��n)���_(k��i)�l(f��)Ч�ʣ��õ�Ч�ʵͣ��\(y��n)�I(y��ng)Ч�ʼ������_(d��)���ИI(y��)ƽ��ˮƽ��ȫͶ�YIRR��Ȼ�ܵͣ���(j��ng)�I(y��ng)�|(zh��)�����ߡ�����ԭ�����ڬF(xi��n)�A�ε�؛���^�ߡ�����؛�����^�ͣ�����؛���c��؛���e(cu��)�䡣

�����������еĜy(c��)������Д࣬��؛�ȸ߿���ָ��(d��o)�������r(ji��)�y(c��)�㣬Ҳ���ܾͲ���(hu��)���@�K���ˣ������������؛�����@ȡ�Q����I(y��)�Ľ�(j��ng)�I(y��ng)��λ�Ͳ��ԡ�

������һ�K�õأ������I(y��)�ľ���(x��)���̶Ȳ�����Ȼ����̝�X(qi��n)��������y(c��)����(l��i)̝�X(qi��n)����(sh��)�ز���(hu��)���@�K���ˣ���������I(y��)���˱��ˡ�����ij��I(y��)���Y����Ĺ��������Ǿ���(xi��)�Y��Ӌ(j��)�������缯����ij��(g��)�r(sh��)���ṩ100�|�Y�𣬵���(du��)�Y��λ�ĕr(sh��)�g�](m��i)��ȥ���ˣ��Ķ���(d��o)�����Y��Ͷ�Y֮�g��ƥ�䡣���Y�����ȱ������(x��)�����ͳ��F(xi��n)��Ҫ�Y��r(sh��)�����ϣ�����Ҫ�r(sh��)�Y��������һ߅�Ć�(w��n)�}��

ijЩ��(bi��o)�U��I(y��)�������ǣ�ÿ�������(hu��)�ṩͶ�Y��չ�Y�������֧�֣���������A(y��)Ӌ(j��)����N(xi��o)��Ӌ(j��)����10%����^(q��)��˾���A(y��)�����������Ͷ�Y�����Y��ԓ�Y��Ӌ(j��)Ϣ�����m(x��)���]����(j��)�(xi��ng)Ŀ��B(t��i)���A���ṩ������Y��֧�֡�

���⣬�ɼӏ�(qi��ng)��(j��ng)�I(y��ng)�|(zh��)�����õ��Y����P(gu��n)(li��n)�ԡ����b��(y��u)���(bi��o)�U��I(y��)������ij�عɼ��F(tu��n)ÿ��o������خa(ch��n)���F(tu��n)15%�õ�Ͷ�Y�Y��ĵ��������ڴ˻��A(ch��)�ϣ�����(j��)�(xi��ng)Ŀ�Ľ�(j��ng)�I(y��ng)�|(zh��)������ؿ��~�ȣ���(l��i)�o������(y��ng)���Y��֧�Ρ�

����ؿ��Y��࣬�͓ܽo������Y����(l��i)��չ����ĵأ�

��ُ(g��u)������չ�õ�������

��������(r��n)��������L(f��ng)�U(xi��n)����

�ڄ�(chu��ng)2018��I(y��)��(j��)��(b��o)���(hu��)�όO�����һ��(g��)�dz���(j��ng)���“�X(qi��n)��Փ”��

�ر��ˡ��X(qi��n)Ҳ���ˣ��@�Ƿ����õص��S���ڣ�

�ر��ˡ��X(qi��n)�F���L(f��ng)�U(xi��n)������?y��n)��X(qi��n)�F�ĕr(sh��)���������˶����X(qi��n)�����X(qi��n)�����I(m��i)���˵أ�

���F�X(qi��n)���˵ĕr(sh��)���L(f��ng)�U(xi��n)�ͱ��^��

��Ҳ�F�X(qi��n)Ҳ�F�ĕr(sh��)��(du��)�Ј�(ch��ng)�ֱ��^�B(t��i)�ȡ�

���Y(ji��)����(l��i)�������ر��˵ĕr(sh��)�����“�I(m��i)�I(m��i)�I(m��i)”��

�ǬF(xi��n)�ڵ��F���F��

2019���ϰ����ڄ�(chu��ng)���д_��(qu��n)������(ch��)��؛ֵ2.82�f(w��n)�|����e2.13�|ƽ���ף�60%��eͨ�^(gu��)��ُ(g��u)��ʽ�@ȡ������ƽ���ɱ��H��4307Ԫ/ƽ���ף���(du��)��(y��ng)ͬ�ڳ��^(gu��)15000Ԫ/ƽ�����N(xi��o)�۾��r(ji��)���ԣ����\(y��n)��������(r��n)���g�dz���

���Ē�ĵػ��S�F����Ҫ�Y�x�������ղ�ُ(g��u)�ĵؿɲ������g߀�DZ��^��ġ�

ͨ�^(gu��)����(bi��o)�U��I(y��)Ͷ�Y��(sh��)��(j��)���Կ��������Ē�Ͷ�Y��(qi��ng)�������p����

��Ҫ�����ղ�ُ(g��u)���IJ�ͬ�S���˽��(xi��ng)Ŀ��(bi��o)�ģ����������ɓ�(j��)�˾����ղ�ُ(g��u)�(xi��ng)Ŀ�Ķ�S�u(p��ng)�ֱ���

��(du��)���ղ�ُ(g��u)������Ҫ�c(di��n)��������(r��n)��������L(f��ng)�U(xi��n)��С����

��?y��n)�ÿһ��(g��)��ͬ�Ę�(bi��o)�ľ���Ҫ�挦(du��)��ͬ�Ć�(w��n)�}���L(f��ng)�U(xi��n)�������ɖ|�����L(f��ng)�U(xi��n)�����ɼm���L(f��ng)�U(xi��n)����(j��ng)��(j��)�y(c��)���L(f��ng)�U(xi��n)������ؓ(f��)���L(f��ng)�U(xi��n)�����w�����L(f��ng)�U(xi��n)������׃���L(f��ng)�U(xi��n)���ݷe�ʳ����ܓp�L(f��ng)�U(xi��n)�ȡ�

�ڄ�(chu��ng)Խ�IJ�ُ(g��u)�������x���_(k��i)�仯���麆(ji��n)����Ч�Q�ߵ�������

һ���棬�O�����һ�׳����ؔ(c��i)��(w��)��(j��ng)�I(y��ng)�zҕ�C(j��)�ƣ����(xi��ng)ָ��(bi��o)һ��(du��)�ռ�֪�(xi��ng)Ŀ�Éģ�����Ϣ�͔�(sh��)��(j��)����ȫ�棬�u(p��ng)�И�(bi��o)��(zh��n)�dz�������

��һ���棬�ɶ����L(zh��ng)������ֱ�ӎ��(du��)��Q�߈F(tu��n)�(du��)���^(q��)��˾ؓ(f��)؟(z��)�I(y��)��(w��)����Q�ߣ��Q�����̱�ƽ�����^(q��)��˾���^��������(qu��n)���ڄ�(chu��ng)����Ϣ�@ȡ������ʽ�f(xi��)�hֻ��1-2�ܡ�

�����ڄ�(chu��ng)�γ������N��Ҫ���ղ�ُ(g��u)ģʽ��?ji��n)Ϊ?d��)�(xi��ng)Ŀ��ُ(g��u)���^(q��)�����ƽ�_(t��i)��ُ(g��u)�ͺ��Y�M��ƽ�_(t��i)��˾���ڹə�(qu��n)���������ϣ��ڄ�(chu��ng)�Ĵ�ǰ�Ľ^��(du��)�ع��D(zhu��n)������(du��)�عɡ�С�P(p��n)�������@�������������p����(qu��n)؟(z��)����������m����

�����ղ�ُ(g��u)�������_(k��i)�l(f��)�ѳɞ����Ē��еͳɱ��õص��³��B(t��i)ģʽ������ǰ���v���Č���������(b��o)����I(y��)��(zh��n)�Ժ����õ�֮�⣬߀��һЩ�dz���(sh��)���ұ�Ҫ�đ�(zh��n)�Ժ�������

��(du��)����С��I(y��)���ԣ�Ҫ�ڱ��C����Ļ��A(ch��)���Ҵ��ͷ��������������õ��(xi��ng)Ŀ���M(j��n)�к�����������ͷ������Y���ٱP(p��n)���Ԏ����(xi��ng)Ŀ�F(xi��n)�����^(gu��)�y�P(gu��n)�����ǜp������Ͷ�룬�@������Ͱl(f��)չ�ęC(j��)��(hu��)��

�Y(ji��)�Z(y��)

��I(y��)�õز��H����(zhu��n)�I(y��)������ه(l��i)����?y��)��е�һ�����������wϵ֧�Ρ�

��(ji��n)�ε��f(shu��)����I(y��)�(xi��ng)Ŀ��λ��(zh��n)�_���a(ch��n)Ʒ��(chu��ng)��(y��u)��(sh��)���I(y��ng)�N(xi��o)������(qi��ng)���\(y��n)�I(y��ng)�wϵ��Ч���ɱ����탞(y��u)��……����ζ������׃�F(xi��n)���A(y��)�����롢����(r��n)��(hu��)�ȸ�(j��ng)��(zh��ng)��(du��)�ָ��ߣ��@�Ӳ����õظ��а��գ�߀�ܫ@���S���������r(ji��)�ͮa(ch��n)Ʒ��r(ji��)��