�Ї��C�O�������Ұlչ�ĸ�ί�� 4 �� 30 ���ϰl�����P�����M���A�Oʩ�I�ӮaͶ�Y���л���REITs��ԇ�c���P������֪ͨ�����·Q��֪ͨ������

ͬ�գ��C�O��߀�l���ˡ����_ļ�����A�Oʩ�CȯͶ�Y����ָ����ԇ�У������·Q��ָ����������ļ REITs �ٴε����L���˼⡣���Č����x���е��P�IԒ�}��

���߰l������

��֪ͨ�����ݴ��¿ɸ����飺�������۽��������Գ֡��ɂ������������С������۽����Ǿ۽����c�^�����c�ИI�����|�Ŀ���������Գ֡��LjԳַ���ԇ�c���Գ֙��挧�Գֹ��_�������ɂ��������Ǐ������I�\�I�C����λ�������O��������

�Ƴ���ļ���A�Oʩ REITs ����Ҫ�Բ��Զ������ط���������Ͷ��˾�Ĵ����Y���ѽ������ڻ����У�����ͨ�^�µ����Y�ֶ�ጷ��Y�a�����ԡ���ļ REITs �ij��Fһ���������P������Y�a�������Y�a׃�F����һ���������ڽ������Y�ܗU�ʣ��p�p����Σ�C��

�c��ͬ�r�������ʭh������A�Oʩ���Ӯa�Ĺ�ļ REITs �l���ṩ�������l��������Ӵ��˽������Љ������������ж��ڲ������{�������ʡ�Ͷ�Y�ߵ�Ͷ�Y����Ҳ��u�D���ط������˕r�Ƴ����A�Oʩ���Ӯa��ļ REITs��������ͨ���f�nj���Ϣ�����D���鷀��Ͷ�YƷ�ĵ�һ�����M�������ؔ��ֵ������ͬ�r��Ҳ���B���Y�𡢱��U�C�����籣�Y����Y�ܙC���ṩ�˸����ӻ��ı��U�x��

�������x

1. ���]�����A�Oʩ�ķ����Լ��Ŕ��ԣ����A�Oʩ���Ӯa REITs �ǃ���ı��UͶ�Y�˵�

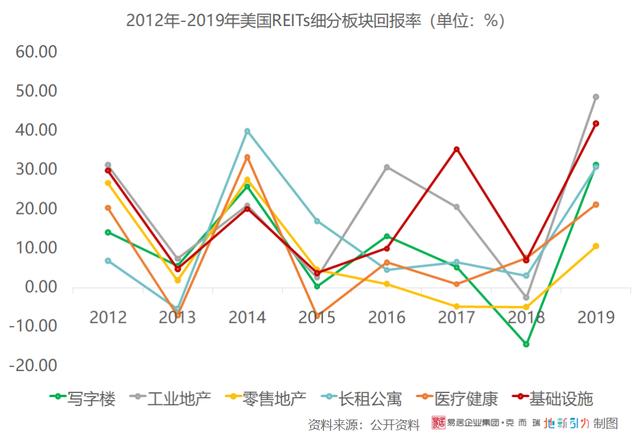

���� NAREIT ������2012 ��-2019 �꣬��������Ʒ� REITs �������������ʞ�ؓ������r�������A�Oʩ REITs ������һֱ�������@������Ŕ��Լ����뷀���Եă��ݡ�

���⣬���ڻ��A�Oʩ�����M�˜ʌ��Sͨ؛��Û���{�����L�ځ����ǿ�ͨÛ���������ߣ��@���籣�������ݽ���𡢱��U��˾�����L�ڙC��Ͷ�Y�߶����������Ͷ�Y�˵ġ�

���ȵă��|���A�Oʩ���Ӯaͬ�Ӿ����@�ӵ����c��

�ԟ��վ��������Ͷ�ɷ��µĹ����I�_�l-�����^���й����Ŀ�Խ���֮���������e�������ӣ��� 2013 ��� 2487 �f�O�����ӵ� 2019 ��� 3180 �f �O�������L�ʳ��m���֞������Ŀ�������� 2016 �����ڰ�ǧ�f���ϡ�

���⣬ԓ�Ŀ��˾���Ѕ^�����S���I�࣬�^��Ŕ��������@���Ñ�����������һ����������ˮ̎�����K�ݸ����µ���ˮ̎�����A�Oʩ����̎����ˮ���� 2012 ��� 5309 �f�������� 2019 ��� 8257 �f����̎����ÿ�궼���������L���Ŀ��˾��I��Ҳ����ÿ�� 10% ���ϵ��������� 2012 ��� 0.99 �|Ԫ���L�� 2019 ��� 2.20 �|Ԫ��

���ۣ��������͵Ļ��A�Oʩ�Ŀ�M����������Ļ��AҪ�I�ղ����S���������ڶ�����ʎ���Ķ����C���P REITs �����档

2. PPP+REITs �γɡ�Ͷ�Y-�˳����]�h��플��OӋ��u����

2016 �� 12 �� 26 �հl��ί���C�O����ӡ�l�ġ��P�����M���y���A�Oʩ�I������������Y��������PPP���Ŀ�Y�a�Cȯ�����P������֪ͨ����������Ƅӌ��ѽ��ɲ������\�I 2 �����ϣ����г��m���I�����Ă��y���A�Oʩ�I�� PPP �Ŀ�M���Cȯ�����Y�����w�� ABS ����Ҫ��ʽ��

�Դˣ����A�Oʩ PPP �Ŀ�Y�a�Cȯ�������ߴ��ڴ��_���˺�߀�С��P��Ҏ���_չ����������Y�������Ŀ�Y�a�Cȯ�����P���˵�֪ͨ����������������Y�������� PPP ���Ŀ�Y�a�Cȯ���I�ձM�{�鹤�����t�������߲�������PPP�Y�a�Cȯ�����̡�

��һ�λ��A�Oʩ PPP �Y�a�Cȯ�������ǡ�̫ƽ���Cȯ��ˮԴ��ˮ̎���������M������Y�a֧���Ӌ�������l�Еr�g�� 2017 �� 2 �� 6 �ա�����������PPP �Ŀ�����Y�a�Cȯ���IJ����ࡣ

PPP�Ŀ�����Y�a�Cȯ��☟☟☟

�Ŵ�D��Ŀ�

Ŀǰؔ���� PPP �Ŀ���й��� 12179 ���Ŀ�����l�гɹ��� PPP �Y�a�Cȯ���Ŀ�����H�� 26 ��������ԭ����Ҫ������

�� 2019 ����_��ؔ�� 10 ̖�Ątֱ���Д��˵ط����������ؿ�����֧����ʽ�Ă��y·�����˳�����������һ�l���˕r�Ƴ����A�Oʩ�����ṩ��һ�����ڵ������Y/�Ƴ����������Ŀ��˾�ə�����Y�aҲ����һ���̶�Ҏ�������ᵽ���������}��

��֪ͨ���Ќ� PPP �Ŀ��Ҫ���ǡ������Դ��ʹ���߸��M������δ���F�ش��}�ͺ�ͬ�m�������ҡ��l���˼����A�Oʩ�\�I��I���÷������Ȳ������ƶȽ�ȫ�����г��m���I��������� 3 ��o�ش��`���`Ҏ�О顣���A�Oʩ�\�I��I߀���������S�����\�I������������

�Դˣ���������Y���Ё���������Y����ȥ���Ļ��A�Oʩ��Ͷ�Y-�˳����]�h�ѳ�Ҋ�r�Ρ�ͨ�^ PPP ģʽ�\������Y���������A�Oʩ���O��ͬ�r�p�ه��Y������ͬ�r���\�I������Թ�ļ REITs ��ʽ�˳���������Y�������؈�

3. �������������Ҫ��׃�ø��ӡ��ͺϡ�

��ָ�������_��ԇ�c���ڌ����A�Oʩ REITs �I�յĻ�����������ڡ�ȡ�ù�ļ��������Y����Cȯ��˾����������˾���С��@�c�¼��¡���ۆΪ���Ո REITs �����Y���������ͬ��

ͬ�r������������ˏ��{�����I���������йܡ���������Ҫ���������ˡ�ؓ؟���A�Oʩ�Ŀ�ճ��\�I�����������������߂䳣Ҏ��ļ����Ͷ�Y���������⣬߀������䲻���� 3 ������ 5 �����ϻ��A�Oʩ�ĿͶ�Y�������\�I������Ҫؓ؟�ˆT����������ͬaƷ��I��Ͷ�Y�������\�I���I����ͬaƷ��I�ղ������ش�δ�Q�L�U��헡���

��̎���\�I���������������Y�a�M�Ϲ�������I���I�������Y���Y��������Ͷ�Y���Pϵ�����ȶ����S�ȡ�Ҳ�����f�����������Ҫͬ�r���ݹ�ļ�����ɫ���Y�a�\�I��ɫ���ļ����S������������O�����T�ӹ�˾����ί�е���������C��ؓ؟���A�Oʩ�ճ��\�I�S�o���n���w�������ȡ���

��ô�������������O�ú����ę�؟����C�Ɓ������\�I���t��δ���Ŀ��@�ӵĭh��Ҳ����Ѓ����\�I�����Ĺ�˾������ݔ���ṩ�˙C����

4. �^����I�İl����Ը���ܲ��������F��ţ���Y�a����ʲ����ó�������ļ REITs

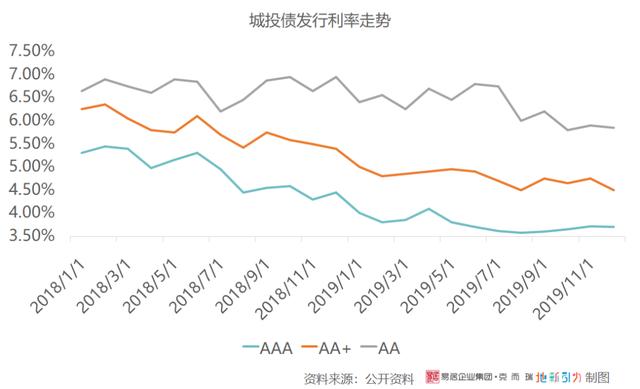

�ijɹ��l�е� 3 �λ��A�Oʩ� REITs �aƷ�������䃞�� A ƱϢƽ���� 4.58%�����@�����ʺͳ�Ͷ�������ȣ�4.58% �@������̎���жΣ������߂��e���@�ă��ݡ�

�����u���� AAA �Ĺ�˾����Ͷ�������� 2019 �� 7 �º�S���� 3.75% ���ң����@�� 4.58% �͡��^����Ͷ��˾�������ɱ����͵����Y�������l�й�ļ REITs �ĄәC�������ҡ��������u���� AA �Ĺ�˾�����Ͷ������ 2019 ����� 6.50%-6.00% ֮�g����ļ REITs ���Y�����Ǿ����������ġ�

��Σ���ԓ���A�Oʩؕ�I�ĠI��Ҏģ�^�ߣ�ռ�I�տ��w���ش�ԭʼ�����˲�һ���댢ԓ�Y�a���빫ļ REITs �aƷ�С�

���ն��x��ԭʼ�����ˌ�ʧȥ������ REITs ���Y�a�عə࣬�l�� REITs �Ԍ����Y�a�����mȻһ���潵����ؓ���ʣ�����һ����ԭʼ�����˵ĺϲ��������ԓ���Ӯa�������\�I����Ҳ������Ӌ�롣

�����й�˾��Ͷ�ɷݞ�������늘I����������Ҫ�I�գ��� 2019 ؔ����ռ 42.77% �������������˾���H��һ����l�վ�������ԓ��l�վ�Y�a��������˾��ֱ��ʧȥ 42.77% �����롣

��Ȼ��������Ҳ���ѽ��l���Ļ��A�Oʩ� REITs �aƷ������ԭʼ��������Ȼ�ع��Y�a�İ��������硸�Ϻ��V˷���I����˾ 2019 ���һ�ڹ��C�Y�a֧��Ʊ�������ڼܘ��OӋ���Y�a֧���Ӌ���عɵ� SPV �����Ŀ��˾ 49% �Ĺə࣬ԭʼ�����˺ӱ���Ͷ��Ȼ���� 51% �Ĺə࣬�Դ_���Ŀ�I��Ӌ��ӱ���Ͷ��Ȼ���@�ӵļܘ��OӋ�������Ϲ�ļ REITs ��ԭʼ���x��Ҳ�����ϱ���ͨ�^��ļ REITs������ֱ�����Y���ء����ļ����ԡ�

5. ����ُ�l���Ǵ�����¼�

��Ŀǰ�ѽ��ɹ��l�еĻ��A�Oʩ REITs �������ԡ�������-�����Y��-�����պ������Y�a֧���Ӌ�����������l����O�����Ŀ��˾ԭ�ɖ|���P����ُ�İ��š���Ӌδ�����A�Oʩ��ļ REITs �aƷ�����Ҳ�����л�ُ�l�

һ����������漰�������Y�a�D������Ԓ�}�����C�O����ݰl���ăɄt�ļ�������Ӱ푱O�������Y�a�ə��D�ć����Y�a�O������C���ͱ�������������������ԭ�������ջ��Ƕ����^�鷀��������������Ҫ��һ�c�ǣ����A�Oʩ�����漰�������S���I�ࡹ��

���������A�Oʩ�����I���S���I�����k�������Ҏ���������A�Oʩ�����I���S���I����…���L�����^ 30 ������ں�Ҫ�ƽ��o����������Ŀǰ�ķ��ɣ����S���I���o�����������Й�һ�����ڡ���ô���Ի��A�Oʩ�����������S���I������Y�a�Ĺ�ļ REITs ��Ȼ����һ�������ա��Õr���O�û�ُ�l����һ�N���з������л�ُ�l��ף���Q��Ͷ�Y�ߌ����S���I�ൽ�ڵē��n��

6. ������Ȼ�dž��}

��֪ͨ���c��ָ�����ж��]���ἰ���Ճ��ݻ��������հ��š������H REITs �У����������ԡ�ԭ�t�DZ��^��Ҋ�ġ�

���^���������ԡ���ָ���� REITs Ͷ�Y���ڹ�˾ӯ�����漰���˷ּt���Ì��汻�p������������ᘌ� REITs ����ȡ�˸��N��ʽ�Ķ��հ�����Ҏ���@�����}�����@�N���հ������ױ��`��鶐�Ճ��ݣ����䌍�@��һ�N�������ԡ���������

������������������������Ҏ����REITs 90% �ă����������o���~�����������Ϣ���@�����Ŀ��˾����ֺ�֮����������㣬Ҳ�͛]�б�Ҫ���U�{��˾���ˡ�����Ͷ�Y�ߌ��棬��Փ����Ҫ�U�{���յ��ּt���Y�����ö��U�{�������ö�������������ɂ��������~����IRA������ 401K �Ⱦ��ж����f�Ӄ��ݵ�Ͷ�Y�~�����е�Ԓ���t�������t��p���U����

���ȶ��Ն��}���ձ��J���� REITs �l�е���Ҫ��K֮һ���Ŀ���c���ڸ��h�������յĶ��N�����������ڣ�

���У�����^�İ���������ֵ������������ֵ�������a�������ö��ȡ��^�ߵĶ��ճɱ����p����I�l�� REITs �Ą�����������ԭ�ā�������֪ͨ����ָ�����ߵĸ���Ŀ���ǡ���Ч�P������Y�a�����M���A�Oʩ���|���lչ����

��ˣ����ո������б�Ҫ�ģ����⣬�����A̩�Cȯ�о��F꠵Ĉ�棬����܉�p�� 25% �����P���գ����^������ REITs �aƷ����������ʣ����������A�Oʩ REITs ���Ј����������p�ⲿ�ֶ�����δ���Ĵ�����¼���

�Y�Z

���ā��f����ָ��������֪ͨ���l�����Ʊ����x�ش�ጷŻ��A�Oʩ�������Ԍ��ڹ��o�ȸĸPȥ�ܗU��������Ҫ���x��

������ REITs �Ј����������A�Oʩ REITs �؈������U���ԏ��������ļ��й�ļ���x����Ҫ���ܣ�Ҫͬ�r�Ļ���aƷ�S�Ⱥ��Y�a�\�I�S�ȹ��� REITs���䶨λ׃�ø��ӏͺϡ��ij��л��A�Oʩ��ԭʼ�����˽Ƕȁ�����REITs �����ʲ����Ե͵����^����˾�a�������������^����˾���S����Ը�Lԇ��

���⣬���һ�����A�Oʩ�Y�aؕ�I�˹�˾�^������ĠI�գ����Y�a���팢Ӱ푠I���~�Ķ�Ӱ푹Ƀr���@Ҳ��ԭʼ�����˲��뿴���ˡ�

���Ŀǰ�Ʉt�ļ���λ��ԇ�c���ߣ������Л]���ἰ�����@һ��ĵĆ��}�����ǾC�ρ����������_�������������Ŀ�ģ��p�ⲿ�ֶ��տ������^��