時間漫漫,世間風云變幻,無論何時無論何地,歲月奔流,歷史不息變遷,縱觀園區(qū)江湖,也已走了40余年的苦耕之路。40多年潮起潮落,成功的過去值得借鑒,失敗的過往也同樣彌足珍貴,歷史永遠是可供人反復翻閱的寶鑒,中國園區(qū)40余年的發(fā)展自然同樣值得我們溫顧。

根據方升研究的總結,可將產業(yè)園區(qū)40余年的發(fā)展歷程劃分為七個階段,下面,就讓我們以時間為線,走進產業(yè)地產的發(fā)展編年史。

1

蛇口開天辟地(1979-1987年)

1979年,時任交通部部長葉飛和交通部外事局副局長袁庚經過對國外港口城市的多方考察,意識到中國經濟體制的改革勢在必行,至此,他們拉開了中國改革開放的大幕。繼而,蛇口 公社脫穎而出,被招商局集團選為中國第一個公認的產業(yè)園區(qū),因良好的定位方向及運營,一直發(fā)展良好,并將領先勢頭一直保持到了1987年。但直到1984年,天津泰達、上海漕河涇,以及蘇南和東莞等地的發(fā)展,才使蛇口漸失優(yōu)勢。

2

第一批開發(fā)區(qū)的成立(1987-1992年)

蛇口拉開改革開放大幕后,開發(fā)區(qū)在中國遍地開花,在此階段,北京的中關村科技園和上海的漕河涇開發(fā)區(qū)無疑是日后閃耀的明星。

倒逼出來的中關村

1978年-1987年,中關村形成了以白頤路為中心,“兩通兩海”為首的企業(yè)集群。但是中關村由于其地理優(yōu)勢不足、及先天條件過于優(yōu)越而缺少居安思危、發(fā)展深耕的動力,最終并未形成真正意義上的巨頭企業(yè)。

市場化的漕河涇

漕河涇在1984年開始醞釀,至1988年成立總公司。漕河涇的發(fā)展體現了務實和前瞻的企業(yè)文化,在早期不占優(yōu)勢的情況下,采取了與其他開發(fā)區(qū)不同的運營策略。漕河涇在自行開發(fā)標準產房出租,及招引外資的同時,重視本土企業(yè)的培育,不但為后續(xù)的發(fā)展留足了余量,同時也讓漕河涇走出了的市場化之路。

上帝視角的天安數碼城

李明輝從香港房地產市場的變遷中窺得大陸的未來,于是在80年代末期,開始在深圳尋求切入房地產的機會。天安數碼城正是在這樣的背景下誕生的,從1990年開始,由于其優(yōu)異的地理位置,促使天安數碼城極速發(fā)展,成了深圳甚至全國產城綜合體的祖師爺。

在第二階段,蛇口依舊具有先發(fā)的領先優(yōu)勢,但這種優(yōu)勢方升研究認為被阻斷在1987年。在這一年,各個開發(fā)區(qū)在政策方面具備了相似的吸引外資的能力,產業(yè)轉移也因各地政策導向及城市知名度的不同,而從蛇口單點擴散至全國。

3

第一次大爆發(fā)(1992-2003年)

在1992年-2003年,中國產業(yè)地產迎來了第一次大爆發(fā)。在這個時期,以張江開發(fā)、東湖高新、中新集團、北科建等為代表的城投公司,開始在各地政府的追趕中誕生,同時,如億達中國、華夏幸福等房地產公司也開始另辟蹊徑,尋求在產業(yè)地產上的突破。當大家還在面對資金及人才短缺的困境時,像蘇州工業(yè)園區(qū)這種非同一般的成建制打法橫空出世,這種新加坡的方式成了中國產業(yè)園區(qū)招商引資的一劑良藥。

上海急了

張江開發(fā)自1992年伊始一直發(fā)展緩慢,但最終,由于北京明確以中關村科技園作為發(fā)展產業(yè)的主力軍,所以,上海在1999年,急了!后上海出臺了“聚焦張江”的戰(zhàn)略,才迎來了轉機。

新加坡人究竟留下了什么

1994年,蘇州工業(yè)園區(qū)由于起點高有外援,3年間就基本完成了首期8平方公里的開發(fā)。新加坡人因其老道的經驗,使其為蘇州工業(yè)園區(qū)做的規(guī)劃成了如今園區(qū)的硬實力。但是由于中新雙方理念的不同,后期雙方矛盾重重,最終在2001年新方接受轉股,理順利益后,蘇州工業(yè)園才在老對手王金華的任上迎來大發(fā)展。

性格定命運,億達中國和華夏幸福的命運早已注定?

在1993年,億達中國已經開始嘗試涉足產業(yè),等到1997年,大連市委明確以軟件產業(yè)作為立市根本,于是,孫萌環(huán)聯合東軟集團董事長劉積仁開始著手策劃“由家村產業(yè)基地”,也就是之后的“大連軟件園”;而在1992年,王文學在先后經歷了亞洲金融危機,及1998年央行明令禁止政府信貸修建大樓的雙重打擊后,終于在中國啟動地產市場時,沖入了進去。但在發(fā)展了幾年以后并無重大起色。

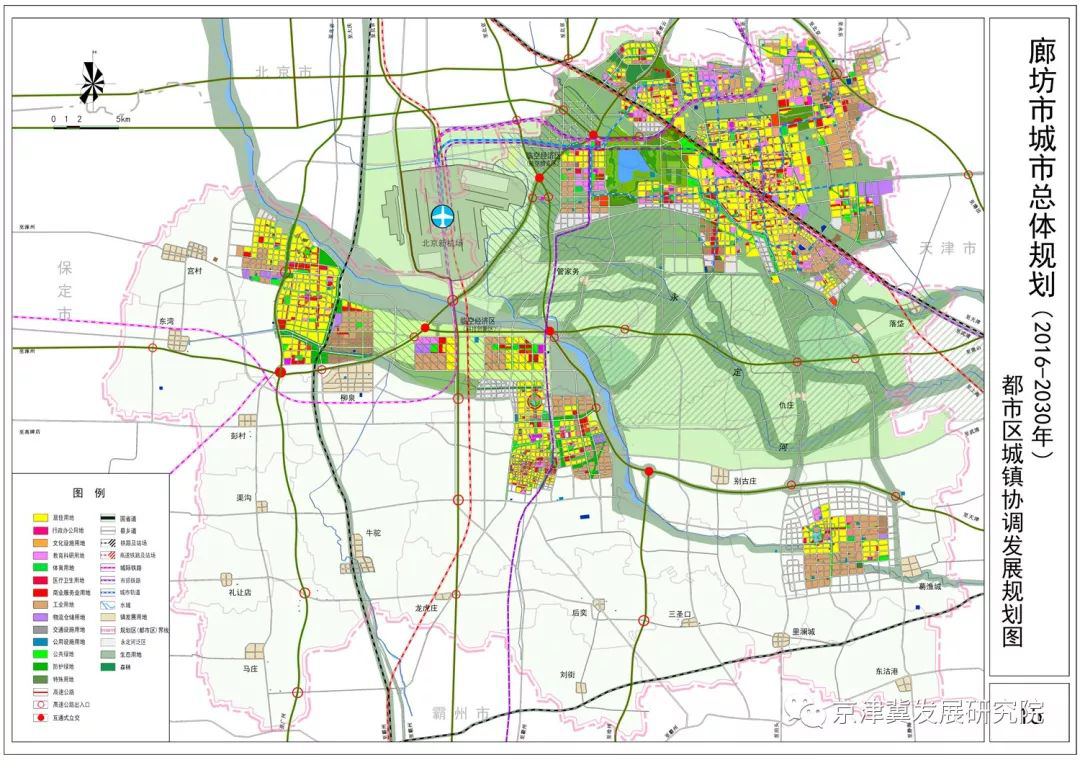

直至2002年初,廊坊市政府召集河北五大開發(fā)商商議,日后各成一霸的華夏幸福,中國宏泰發(fā)展和榮盛發(fā)展均在席間,而華夏幸福就這么切進了產業(yè)地產。王文學及孫萌環(huán)的成功歸因于他們臨危而不亂、逆境卻不屈的強大心智,以及敢于挑戰(zhàn),不斷變化尋求最佳方向的行事作風。

圖表1:廊坊市房地產區(qū)位圖【黃色為居住用地】

與此同時在第三階段,蛇口已經把觸角伸到了漳州,中關村也成立了管委會,開始了一級開發(fā)業(yè)務,北科建剛剛成立,漕河涇完成了東區(qū)開發(fā),準備在西區(qū)大干一場。全國大部分城投公司都起步于這個階段,干起了土地一級開發(fā)和基礎設施建設的業(yè)務。

4

整頓,幸存者的大發(fā)展

(2003-2008年)

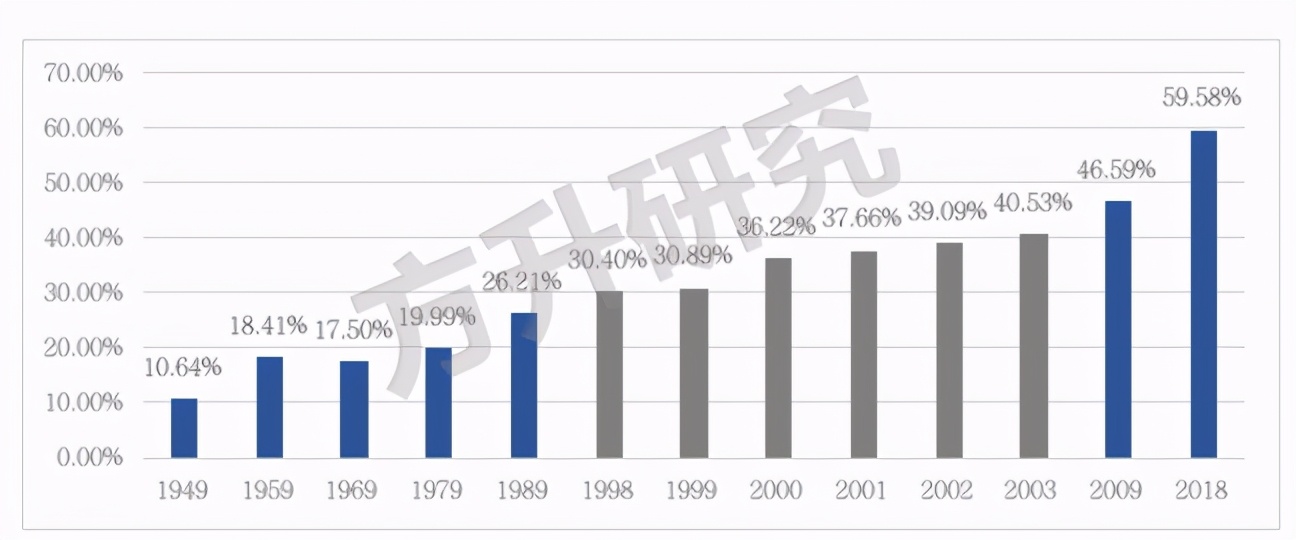

2003年就是一個土地整頓年,在此階段,全國各類開發(fā)區(qū)數量激增,開發(fā)區(qū)呈亂象之姿。當時新設立的開發(fā)區(qū)中絕大多數都是奔著土地去的,有個數據能夠非常直觀的體現出這一變化:1998-2003年,短短5年時間,城鎮(zhèn)化率從30.4%增長到40.53%。除了開發(fā)區(qū)的整頓之外,中國在2001年加入WTO后,更多的外資企業(yè)選擇進入中國尋找廉價的勞動力,中國也在這個階段發(fā)展成了世界工廠。

圖表2:1949-2018年中國城市化率變化圖

此時的產業(yè)地產風已經形成了一股不小的風暴,更多民營企業(yè)集中亮相,聯東集團、恒生科技園、星月投資、中國宏泰發(fā)展,以及臨港集團紛紛成立或闖入產業(yè)地產的賽道。至此產業(yè)地產板塊頭部企業(yè)悉數登場。

圖表3:2007年第一屆中國工業(yè)地產高層峰會

在經歷一番整頓后,一方面民營園區(qū)相繼開花,另一方面國有開發(fā)區(qū)相繼合并撤銷。在這一時期全國各地產業(yè)園區(qū)生產總值成倍增長,其中增長速度最快的張江的工業(yè)總產值更是從2002年的67.24億元到了增長到了2008年的421.4億元,共增長了6.27倍。

與此同時,華夏幸福終于在2006年4月與固安工業(yè)區(qū)管委會簽署委托開發(fā)協議,此后短短兩年,華夏幸福實現現金回流,并于2007年簽下大廠項目,開始了全面爆發(fā)式發(fā)展的前奏。伴隨著產業(yè)的大發(fā)展,中關村、蘇州工業(yè)園區(qū)和張江也迎來了開發(fā)建設的大發(fā)展。

在這個階段,開發(fā)商們彼此交流,還在為什么是產業(yè)地產的概念而爭吵。沒人知道等在他們前面的是一夜暴富還是萬丈深淵,那個年代經常看到的標題是從中國工業(yè)地產高層峰會傳出某某外資豪擲百億,鯨吞中國工業(yè)地產的消息。這些消息刺激著孫蔭環(huán)和王文學們的神經,并為下一個階段拉開序章。

5

第一次走出非洲(2008-2014年)

時間走到2008年,產業(yè)園區(qū)的發(fā)展迎來了一波新的高潮,但是行業(yè)依舊屬于摸著石頭過河,我們可以將此階段比喻成我們的祖先智人第一次走出非洲。

失敗的遠征

在此階段,大部分公司的拓展都有點一地雞毛,背后根本原因在于產業(yè)的不可復制性,不同的公司和領軍人物均因不同的選擇而走向上了不同的道路。

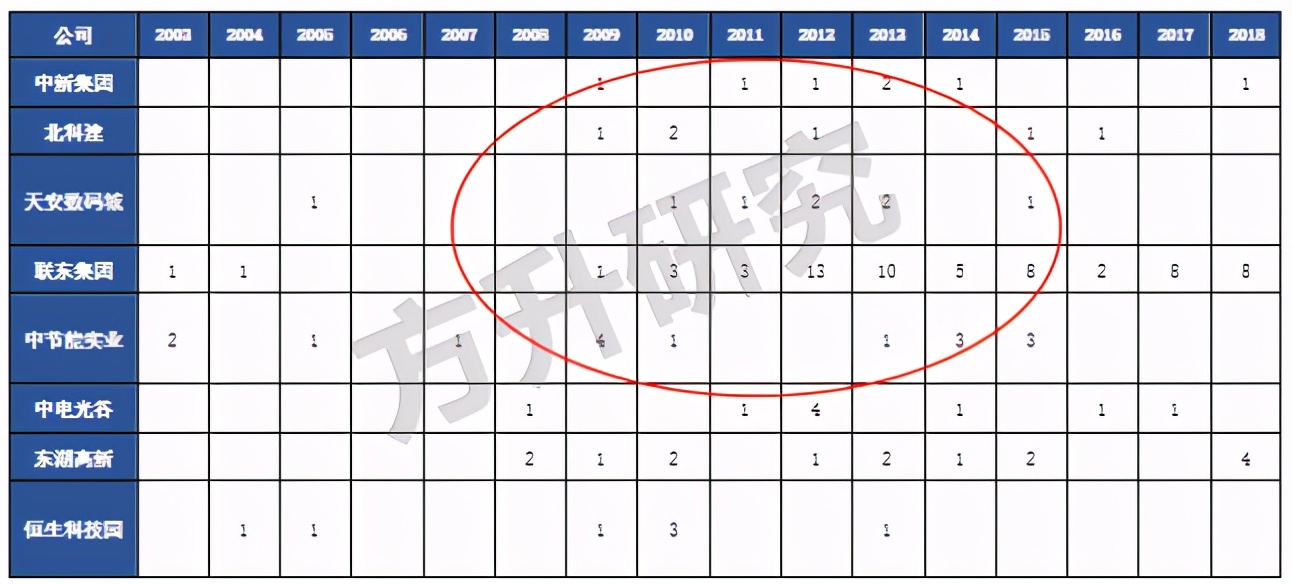

圖表4:2003-2018年產業(yè)園區(qū)

重點企業(yè)歷年項目布局數量表

從圖表4中可以看出,2008-2014年是大多數公司經歷對外拓張的高峰期。其中開發(fā)蘇州工業(yè)園區(qū)的中新集團以一級開發(fā)為主,其他公司均為二級園區(qū)開發(fā)業(yè)務。每家公司的擴張原因不同,但謀求發(fā)展是主旋律。

在這一波的拓展中,方升研究認為,大多數公司尚未形成對產業(yè)園區(qū)的具體且清晰的概念,并且尚未摸清產業(yè)園區(qū)是否存在可復制性,也還不知什么是產業(yè)轉移,此階段尚處于中國產業(yè)地產成長交學費的階段。

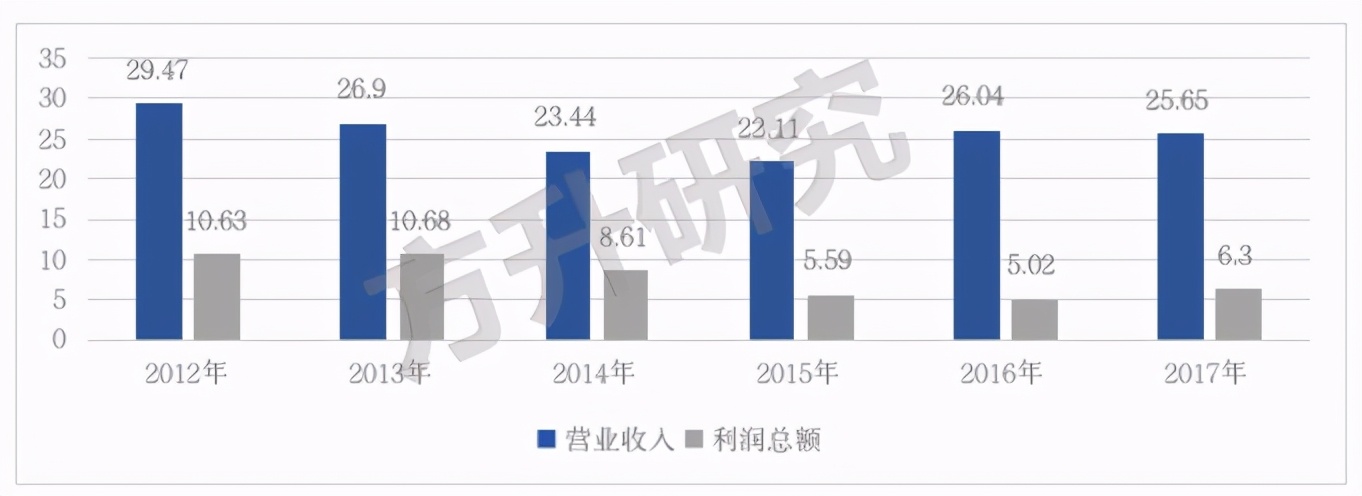

從神壇跌落的天安數碼城

圖表5:2012-2017年天安數碼城

主要財務數據(單位:億元)

以天安數碼城為例,這一輪擴張成了兩個股東交替的分水嶺,2015年李可代表中資入主天安數碼城,戴宏亮在業(yè)績低迷的事實面前無法代表港資和中資進一步周旋,最終只得離開。而中資方也慢慢松開了飛馳中的天安數碼城的油門,開始深耕粵港澳。自此,傳統(tǒng)三強中的南派退出江湖紛爭。

“由奢入儉”的北科建

圖表6:2011-2014年北科建

主要財務數據圖(單位:億元)

在2008年,北京市國有資產經營有限公司全面掌控了北科建,并派遣了郭瑩輝掌舵。但是,在2009年-2012年期間,由郭瑩輝主導拓展的4個產業(yè)園區(qū),表現出明顯的“消化不良”,幾番決策的失誤,最后的結局是郭瑩輝在2018年入主10年之際黯然離職。

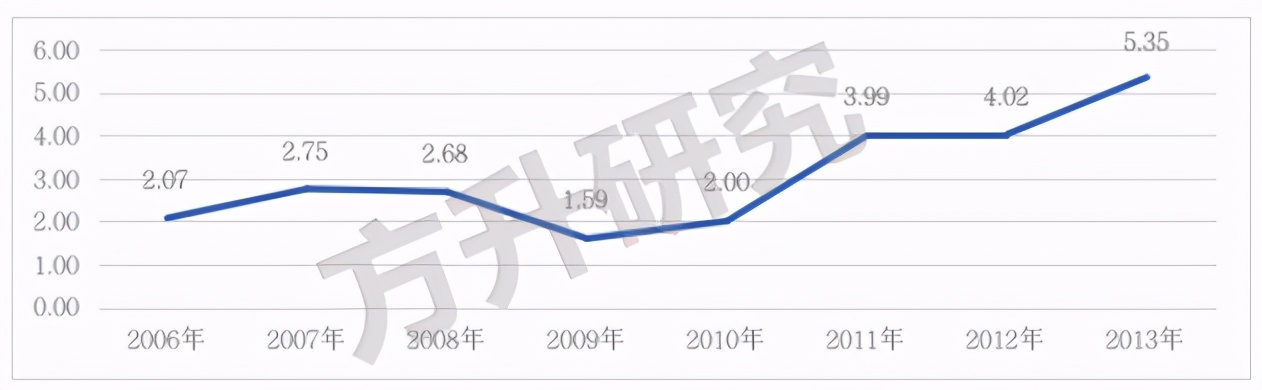

股東變化的東湖高新

圖表7:2006-2013年東湖高新園區(qū)

業(yè)務營業(yè)收入圖(單位:億元)

東湖高新在經歷2008-2010年三年擴張期后,業(yè)績連年下降,直至2011年股東變換,湖北聯投成為控股股東后,才迎來業(yè)績爆發(fā)。此后聯投控股下的東湖高新又展開了第二輪擴張,業(yè)績也逐年攀升,變成了一家真正意義上的市場化園區(qū)開發(fā)商。

不難看出早期的擴張由于模式不清晰,產業(yè)構建能力有限,對外部政府的不熟悉都會造成業(yè)績不振,甚至威脅到一把手的地位,但是方升研究認為,這些走地彎路都是日后成功的重要拼圖。但到了2014年,行業(yè)的發(fā)展開始停歇,而華夏幸福的發(fā)展卻呈井噴之勢。

6

華夏幸福一統(tǒng)江湖(2014-2018年)

在2014年,房地產從黃金時代變成了白銀時代。這一年,在產業(yè)地產界,中國宏泰發(fā)展、億達中國和光谷聯合在港交所上市,而產業(yè)地產公司則直至2019年才因國務院關于《推進國家級經濟技術開發(fā)區(qū)創(chuàng)新提升打造改革開放新高地的意見》的發(fā)布,有了IPO的可能。

項目,獵頭,廣告——華夏品牌的三駕馬車

華夏幸福則在這幾年業(yè)績逐年攀升,對外擴張項目越來越多。與此同時,招攬人才及擴大市場聲量,成了這一時期華夏幸福的重點。據不完全統(tǒng)計,2016年華夏幸福支付的獵頭費用高達2.5億,另外營銷模式也向TO C轉變。2015年1月27日,華夏幸福收購河北中基足球俱樂部,正式更名為河北華夏幸福足球俱樂部,華夏幸福如日中天。

業(yè)績?yōu)橥?/strong>

在這一階段里,華夏幸福的成功是現象級的,就連當的碧桂園也把華夏幸福視為頭號競爭對手,因為兩家公司布局的方向都是城郊的大盤,華夏幸福一時風光無兩。

上帝關上了一道門,卻沒有打開一扇窗

2017年4月1日,雄安新區(qū)重磅公布,緊接著華夏幸福發(fā)出公告自愿把簽了協議的土地退給政府,但接下來京津冀限購,踩下了華夏幸福發(fā)展的剎車。回看華夏幸福穩(wěn)居產業(yè)地產頭把交椅的階段,華夏幸福開創(chuàng)了很多之前產業(yè)地產企業(yè)不能想象的事情,華夏幸福成了眾多房地產公司學習的目標。

華夏之下,百舸爭流

從2014年的眾創(chuàng)空間開始,關于產業(yè)地產行業(yè)的熱點層出不窮,但是均呈“短命鬼”的現象,熱門概念無法長期持續(xù),本質上是由產業(yè)地產客觀發(fā)展規(guī)律決定的。園區(qū)行業(yè)有限的市場空間、難度高、盈利慢的經營節(jié)奏,制約住了各類商業(yè)模式大規(guī)模運用。任何產業(yè)的大發(fā)展都離不開資本的力量,2014年產業(yè)地產新銳東久中國閃亮登場,背后正是有著美國頂尖私募基金華平資本的支持,產業(yè)地產又進入了新一輪的發(fā)展探索。

在這個階段,蛇口完成了吸收合并招商地產上市的壯舉;張江公布了科學城的規(guī)劃;中新集團的上市計劃幾經波折后也通過了證監(jiān)會的審核;中國宏泰發(fā)展,億達中國登陸了港股;大多數公司開始反思,產業(yè)地產未來的路只有華夏幸福這一條嗎?

7

第二次走出非洲(2018年至今)

2018年的中美貿易戰(zhàn),致使企業(yè)投資下滑,許多中小企業(yè)關門大吉,最終導致產業(yè)地產供給過剩的現象更甚。而2015年中央提出的杠桿目標,直到2017年才取得成效,2018年在多重因素影響下,市場的信貸資金變得尤為短缺,而時至2020年,更多新的政策和方向正在冒頭,例如近期極具熱度的REITs,又會將產業(yè)地產模式帶至何條道路?讓我們一起拭目以待。

原本方升研究認為在企業(yè)投資意愿低迷、市場資金短缺的情況下,大多數產業(yè)地產企業(yè)會選擇謹慎保守的策略,但在缺錢少項目的大背景下,大多數公司竟然選擇了主動出擊。

聯東集團,中南高科,中節(jié)能實業(yè),溫州置信

以聯東為首的工業(yè)地產玩家在2018年明顯提速,2018年當年新簽約項目37個,連續(xù)兩年新增項目突破30個。聯東的目標非常明確,2016年提出“兩優(yōu)戰(zhàn)略”,2017年再次推出“四有”戰(zhàn)略,指導了2017年和2018年的大踏步擴張。雖然,聯東獲得了200億的銀行授信,解決了資金問題,但是依舊存在招商去化的挑戰(zhàn)。

傳統(tǒng)玩家傾巢出動——星月投資、電子城、東湖高新、億達中國

與高周轉工業(yè)地產的行業(yè)邏輯明顯不同的是,傳統(tǒng)玩家各有各的玩法。比如,上海的星月投資,開始走出上海,前往全國尋求更廣闊的發(fā)展。同時,例如北科建、東湖高新、億達中國更是不斷尋求新的發(fā)展點。這些傳統(tǒng)玩家和高周轉的工業(yè)地產有一點相同的是,這一波對外復制,優(yōu)質資產的邏輯越來越清晰,搶占優(yōu)質資產成了發(fā)展的第一要務。

再次啟動的蘇州軍團

2016年蘇州工業(yè)總產值3.57萬億元,位居全國第一。在這樣一座工業(yè)城市中,東西兩翼各有一個產業(yè)地產的頭部玩家。西部新區(qū)的蘇高新集團,在2019年年初完成由全民所有制企業(yè)改制為有限責任公司(國有獨資)后,再加上看好蘇州的發(fā)展,其對產業(yè)地產的戰(zhàn)略布局放置到了整個蘇州市的范圍。由于看好長三角整體的產業(yè)發(fā)展態(tài)勢,中新集團、華夏幸福、新建元集團,組成蘇州軍團,積極響應國家級戰(zhàn)略,開始進行對長三角地區(qū)產業(yè)地產的布局。

8

尾聲

回看產業(yè)地產40余年,方升研究才疏學淺難免會疏漏一些重要的人物或者事件,但我們相信目前所選取的幾家公司具備一定的代表性和行業(yè)口碑,他們的歷程值得研究和借鑒。

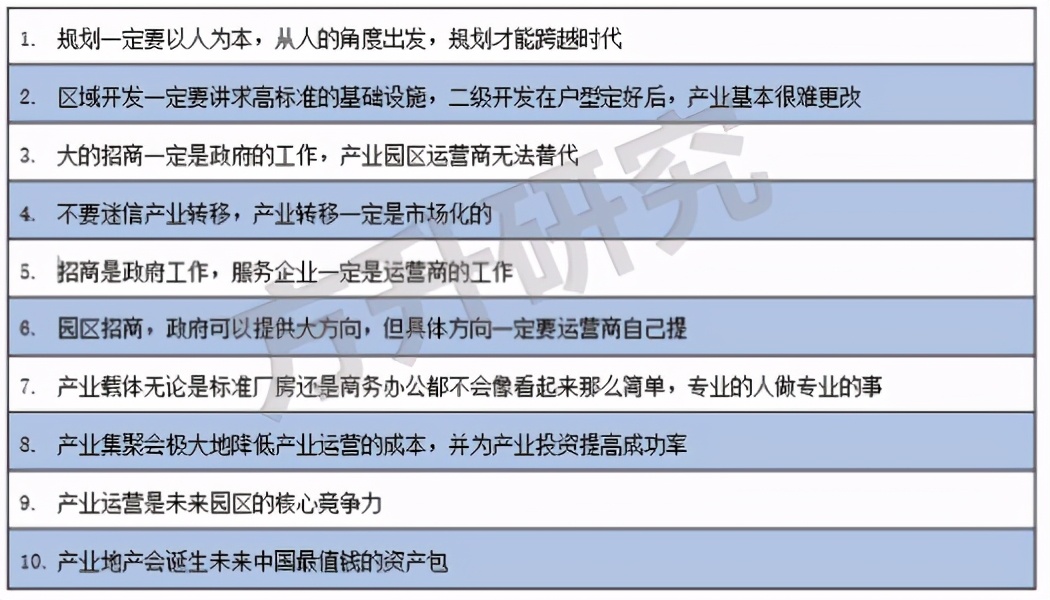

從1979年蛇口工業(yè)區(qū)獨霸天下一直發(fā)展到2019年的貼身肉搏,再到2020年新一輪模式的探索,整個行業(yè)的格局在不歇的競爭與探索中不斷變化與發(fā)展;在這40余年的時間里,產業(yè)地產領域總結出了十大金科玉律,這些客觀規(guī)律能夠為后至者指點迷津,撥云見日。

圖表8:產業(yè)地產領域十大金科玉律

從方升研究對于產業(yè)地產一路發(fā)展的回望,雖然已經跨過眾多關卡,但是,未來需迎接的挑戰(zhàn)依舊繁多,產業(yè)地產也尚未進入成熟期,但是我們相信只要假以時日,產業(yè)地產行業(yè)的未來一定能夠進入金融化,繼而擴大利潤空間,打通金融通路,一個全新的產業(yè)地產市場必然會在中國成形,我們期待著那天的到來!