��Ͷ�YȦ�ƺ���һ������ĬF��Ͷ���˂�������������ʲô��IRR����������“����AI”һ��“�쾚��”�پ���Excelģ�͡�

���ڲ����^���У����������Fһϵ�еĆ��}�����磺

�F��1��ƽ�r������IRR����ݔ�������Ĕ������@��ͻȻ�@ʾ#NUM!��

�F��2���Ŀ���N�ۃ�����������������Ӌ�������IRR�s��ؓ����

�F��3���Ŀ�ĬF����Ŀ�y�ܲ���N�����ڃȻ����]�k����������Ӌ�������IRR�s��������

……

��ˣ�IRR��u׃����һ��ħ�õĸ�����h�㲻�ʵ����W�������ˑ�QIRR���������W������һ�ӣ��y���ʲ��������ģ���ɭ���y����ԭ������

�ܶ��˹P���f�ܶ�ܛ�Ķ����vIRR��������������ˣ��ƺ�˯һ�X����ӛ�ˡ�

�P���@���xȡ�ĽǶȇLԇ��IRR������ҕ�dz��l��������ͬ���ϵ�׃ʽ����IRR���ֵ�ָ��XIRR��MIRR��Ҳ�S����һ��Ҳ�Ǹ�λҲ���ƶ��Ƕ����Ǿ�Ո����ٶһ��D~

����ƪ��IRR�c�N�ۃ����ʵą^�e

������˾���õؕr��Ͷ�Yָ�˿��ܕ�������ͬ���Pע�c�����{�������ֹ�˾Ҳ�Ǹ�����ͬ���\�I���Ԍ�Ͷ�Yָ�˷֞�“�F������”��“������”�c“������”��

���oՓ��ô׃�Q�{��������A��ָ����Ȼ���N�ۃ������@һָ�ˡ�

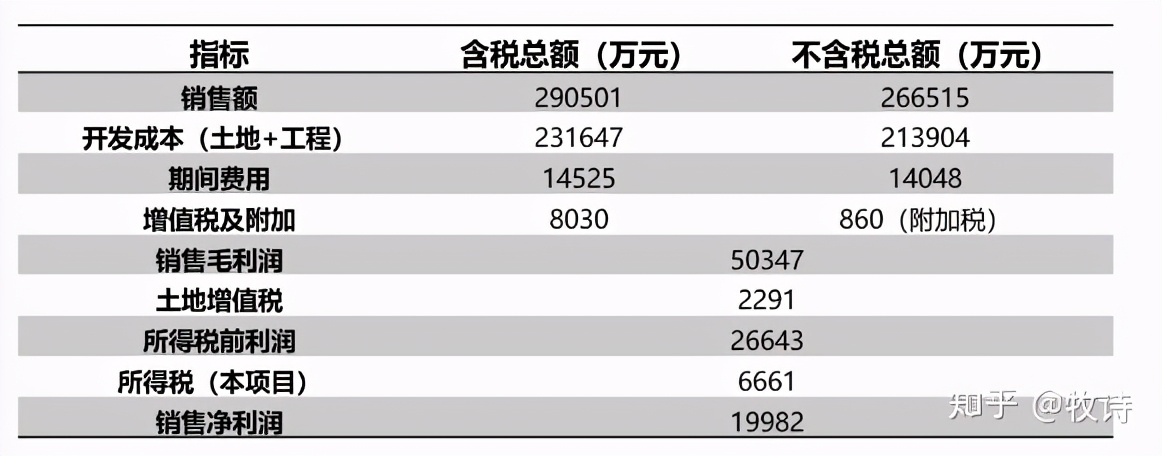

����1��ij�Ŀ���^�����T���Мy��õ��y�㔵�����£�

�N�ۃ�������һ����ֵ��������ĽǶȿ����������|���x����ۆη��������c���ۆη��ɱ������ۆη��M�á�

���ۆη����M����һ�����ܾ��ϵ�ָ�ˣ�Ҳ������ÿ�N�۳�һԪ�X�����룬��Ҫ�����ijɱ����٣���Ҫ�������M���Ƕ��٣���Ҫ�����Ķ��M�Ƕ��٣���K���µ������Ƕ��٣�

�N�ۃ����ʵ����꺬�x�飺��I�������N�������ͬ�r����������ī@�ø���ă����������ܱ����N�ۃ����ʷ�����׃��������ߡ�

��ˣ�

IRR��ʲô�ЃȲ������ʣ�

1�����|�c�N�ۃ����ʵĺ���ҕ�Dz�ͬ���N�ۃ������dž�һ���Y��ҕ�ǡ�

�\���������f���N��һԪ�X����K�۳������Ƕ����X�������ڶ��L�r�g�Ȍ��F���䌍���]���f��������N�ۃ������dž�һ���Y��ҕ���µ�ָ�ˡ�

2�����Ȳ������ʵĺ��x�ֽ�������ǃȲ� + �����ʣ��Ȳ�ָ���Ǖr�g���������ڳɱ�Ͷ��+���淵��ȫ�^���Ќ��F�����Ȳ������ʾ߂��˕r�g��Ч�档

�����ʣ��ڛ]���κεĶ��Zǰ���£�Ĭ�J��Ͷ���˶��٣������˶��٣�Ҳ���Ǐ�Ͷ��ɱ���ҕ�ǿ������棬���ҿ����ںΕr�@ȡ���档

IRR���Ȳ������ʣ��^�N�ۃ����ʁ��f���߂��˕r�gЧ�档

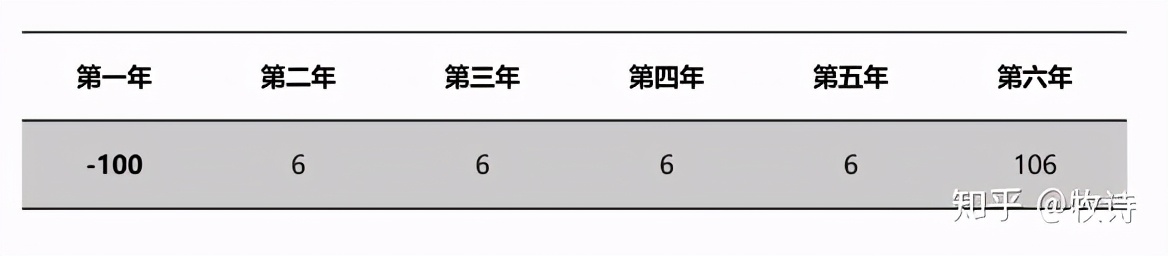

����2������ُ�I��һ�P��ؔ�aƷ��ģʽ���ȽYϢ������һ��ԭʼͶ��100�f���ڶ����_ʼ���������յ����淵߀��ÿ��6�f���������ջر�����Ϣ��Ӌ106�f���t������Ͷ�Y�����Ƕ����أ�

���@�������У�����������߉�������N��

����A��

һ�N��Ӌ�㿂�������飺ÿ��6�f × �@��5�� =30�f��������100�f�������ʞ飺30 / 100×100% =30%���@�ӿ����@�P��ؔȡ�õ������ʘO�ߡ�

����B��

Ӌ��߉�cA��ƣ��������飺ÿ��6�f × �@��5�� =30�f��������100�f������ȡ���@�P������������Ĵ��r�����������ʑ��飺30 / 100×100% / 6 =5%

�@�ӿ������@�P��ؔÿ��ȡ�õ��������䌍�����ߡ�

����C���ĬF�����ĽǶȳ��l���ԕr�g���λ��������ͬ��ȵă������������õ��±���

IRR��ʽ�����IRR��-100~106��0.01��=6%

���������N��ͬ��߉��Ӌ�������������ȫ��һ�£�ԭ�����ڌ��������ʵĿ���ҕ�Dz�ͬ��

����A��ֻ�ں��o�B��ȡ�ã����ں�ȡ���@�P���������M�ĕr�g���r�����@�P���������ꌍ�F߀�����ꌍ�F��ȫ��ͬ��

���@�NӋ�㷽�����S��r���ĵخaͶ�Y�dz��F�^�ģ����r�g�����Ј����M�ĕr���DZ��x���Ժ�ҕ�ġ�

����B����A�Ļ��A�Ͽ��]��һ���ĕr�g��Ӱ푣������Ǻ��εĸ���ƽ���Ե�ԭ�t����һ���̶��w�F���껯���棬���nj������_�ĬF�������������Ĝy�㣬���Õr�gƽ��������ԭ�t����������ȫ�w�F���Ŀ��Ͷ�Y���档

��ô����������C������������6%������ʲô���x�أ�

���x1���w�F�Y���ʹ��Ч�ʡ�

����������]��100�f�ı�����Ҫ���^���Y����Ԓ����ô������ʞ�6%�ĕr������Ͷ�Yԓ�Ŀ����һ�o���@����ؓ��֡�

ԓ�P�Y���ʹ��Ч�ʞ�6%���ҵ�����6%������ʵĽ���M��Ͷ�Y������ٍȡ�Y��ʹ��Ч�ʵIJ�r��

���x2���w�Fͨ؛��Û/؛ֵ�Hֵ�ʡ�

���������x�ϵ�Ͷ�Y����ʞ��껯6%����������ͨ؛��Û�dz��m�l���ģ�؛ֵ�HֵҲ�dz��m�l���ģ���ˮ�ͨ؛��Û���_��6%�ĕr�����^�������䌍����ؓ�����ˡ�

���x3����һ�N���Ժ���δ�������ڴ˿̃rֵ��ָ���ʡ�

���ԏăɂ��Ƕȁ����⣺һ�ǏĬF�ڿ�δ�����Ǿ�������������ʣ����Ǐ�δ�����F�ڣ��Ǿ��DZ�횵��۬F�������c�۬F�䌍��վ�ڲ�ͬ�ĕr�B�Įa�

���IRR���������������۬F�ʣ�ȡ�Q�����ʹ�á�

�����N�ۃ������cIRR���Pϵ��ԓ�ǣ�

�N�ۃ����ʞ�ؓ��IRR�o���^��ؓ�ˣ�ʧȥ�����x���N�ۃ����ʞ�����IRRͨ����r��������Сȡֵȡ�Q�����Y�Ų�/�N�۹���/�Y��O�ܵ����ء�

IRR���ֵ��㷨��IRR��XIRR�cMIRR

�������_��IRR�ĺ��x�������Ӌ��IRR�أ�

��Ͷ�Y�y��ģ���У���Ҋ�ĺ���ģ�����£�

�ٮ��F��������ȃ��F�����r��=IRR���xȡ�ă��F������Guess����

�ڮ��F�����鼾��/�¶ȃ��F�����r��=POWER(1+IRR(�xȡ���F������Guess),N)-1�����F�����������Ų��r��N=4�����¶ȕr��N=12��

����ExcelӋ��IRR�����õķ����ǵ������������ĺ���߉���@IRR�Ĺٷ����x�������Fֵ��NPV��=0�r���۬F�ʣ�Rate����NPV�ǃ��Fֵ��Ҳ�����f߀��ԭֵ�c�Fֵ������֮�g���ڕr�g�������®a���ărֵ׃����

�\�������������ĬF�ڵ�ҕ�ǿ�δ����߉��ͬ�ڏ��^ȥ��ҕ�ǿ��F�ڣ���ˣ������ʵĸߵ͑�ԓ�c�۬F�ĸߵ���һ�µġ�

ExcelӋ�㷨�ăȺ˾��LJ��@�@��߉չ�_�����Oһ�����ܵ�Rate�����뿴�Ƿ��Ǻϣ������^�m�ƽ�������Ӌ�㣬ֱ���`��<0.00001%��

����\�㳬�^�A�O�����Δ���Ȼ�o����⣬�@ʾ#NUM!.

���ǵ���������Ҫһ�����c��Ҳ�������^��Guess���䌍�����Ե�IRR�Ŀ������_�c��Ҳ���ǿ��ܵ�Rate��

Guess��ȡֵͨ����1%~10%֮�g��Ҳ����IRR�ĵ������c��1%�_ʼ߀��10%�_ʼ��

��IRR��ȡֵ���@�c���F�����ı��F������r���{��GuessҲ��һ�N��ʽ��

����IRR�ľ������c�ֵ�ָ��(XIRR�cMIRR)

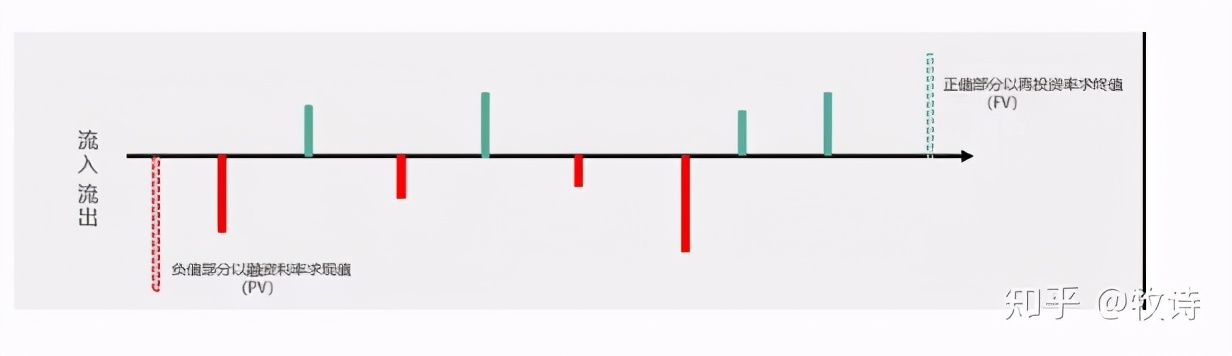

���ճ��y���^���У��xȡ�M��IRR�y��ă��F�������������������B��IRR��

�����ψDһ�ӣ����F������ă��F������߀���д������Y��Ͷ�룬�����F������ؓ��

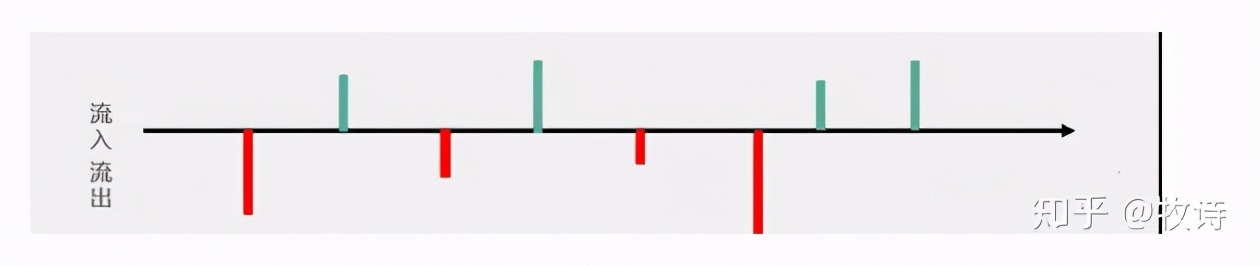

��ֵ����Ͷ�Y���ջص��Y���ջ��Y������\�Õ�Ӱ푈���ʣ�ֵؓ�����~����Ͷ����Y��

���������}��IRR��-100~106��0.01��=6%

������������

100×��1+6%��^5 ��ԓ�c100 = 6 / (1+IRR) + 6/(1+IRR)^2 + 6/(1+IRR)^3+ 6/(1+IRR)^4 + 106/(1+IRR)^5��ȡ�

�����ϣ�����֮�g������ȣ��@�Ǟ�ʲô�أ�

�����������У��ĵڶ�����ÿ���ջص����棬�Ƿ��ٴ��M�Џ�Ͷ���P�I��ÿ��������������IRR���������؏�Ͷ�Y���t�ڵ�����r����Ϣ���c�����㷨һ�¡�

Ҳ���nj��ڳ��F���؏��Ե�����F�����Ƿ��Ͷ�����F��ؓ��F�����Ƿ��ٴ����Y���ɞ�Ӱ�IRR�ʴ_�Ե��P�I���ء�

���y��IRR�ǟo���w�F�@һ׃���ģ���ˣ�IRR�Č\���ֵ�MIRR���Q����IRR�ܺõ؏��a��IRR�����ľ��ޡ�

MIRR�ĺ���߉�飺���g���е��ջص��Y�𣨬F�����룩��ȫ������Ͷ�Y��Ӌ��Kֵ�����g���е�Ͷ����Y�𣨬F����������ȫ�������Y����Ӌ��Fֵ��

Ҋ�D��

��ˣ�MIRR��IRR�Ĺ�ʽ���A�ϣ����˃��ָ�ˣ�MIRR���xȡ���F���������Y���ʣ���Ͷ�Y���ʣ�

���؏ͷ�ؓ�ă��F�������]�����Y���ʣ������^���л����ă��F�������]ȥ��Ͷ�Y���棬��MIRR�ĺ���˼�롣

����fMIRR���ڬF�����ʴ_���ό�IRR�M��һ���̶ȵĸ����͏��a����IRR����һ���ֵ�XIRR�t�ܺõď��a��IRR�ڕr�gЧ���ϵľ��ޣ�

��ʲô�@ô�f�أ�

���ճ�Ӌ��IRR�ķ����ȣ��ƺ����]���~�⏊�{�@��IRR����Ǖr�g�g����ȵă��F���������ġ�

���亯����ʽҲ���Կ�����IRR�Ĺ�ʽ���]����r�g��λ�á�

��XIRR��ʹ�Õr���F������횞��¶ȬF���������g����ȡ�

���F������һ�����ڰl��������Ҫ��ÿ�µă��F�������սyһ�Ę˜ʶ�λ�r�g���磺2020��9�£�XIRR��Ĭ�J�@�����F������ȡֵ���@���µ�ijһ�ض��쌦���Ĕ��֡�

����^IRRӋ��Ĝʴ_���^��һЩ��

��ˣ�XIRR��IRR�Ĺ�ʽ���A�ϣ�����һ�ָ�ˣ�XIRR���xȡ���F�������������ڣ�Guess��

���o�B�������ѽ����^�r�������ˣ���F�������؏�ʹ���c�F����ؕ�I����ٍȡ�ĕr�g����Ч�控���������y������