ÿ�������ȣ����I�����������_�W���B�ӣ��ⷿ�������������ϝq��Ȼ�����������ȣ��L�Ԣ��r�l��������̧���������J����Ԣ���}����ȩ�����L�Ԣ�ܵ�ǰ��δ�е��|�ɣ������I���L���˼��ϒ�����

�������������ⲻ�𡹵���Փ�ƺ��ń����^ȥ�����Ԟ����U�Ј�������һ�Εr�g�����]�뵽���N�¼��B��ˮƯ������ֱ���������L�Ԣ�@̶ˮ֮�С�

�@���죬ħ����Ԣ�س��Ĵ������յ��ˏV���Pע������ؐ���ҷ��Wվ�Ϲ�ʾ�ĠI�I����˽�������ˡ��L�Ԣ���I�������������U�����Ŀ������׃��I�I�������DZ�����ס��ίҪ�������������Wƽ�_���¼�ħ����Ԣ�l�������з�Դ��Ϣ��

�䌍����Փ��ħ����Ԣ���¼ܣ�߀��֮ǰ����ļ�ȩ���������ǰ�Εr�g������J�¼������ڷ�ӳ���L�Ԣ�Ј��āy�����L�Ԣ�������T�� �����L�������� �ИIҲ�@�F�����µđ�����̖��

�҂����ˣ�����һ�����U�Ј��������� ��ƪ�����ߺ����ط�����ݵ�����о���

���ߣ���Ԣ�Ј����}��l�����߽��c�D��Ҏ�����t

�����ԁ������U�����_ʼ�M������ڣ����ߵ��Pע�c�ɺ��^�Ŀ����ָ���_ʼ�D���^�ļ��tָ������һ���棬�L�Ԣ���������ܵ�ǰ��δ�е��|�ɣ�����̧���������J����Ԣ���}����ȩ����ؓ���¼�����������Ҳʹ�����������ߌ�����Pע��Ԣ���O���\�I���g��Ҏ�����͘˜ʻ����t��

�AӋδ��һ���ɼ��ȣ����ط������������������U�Ј��lչ���c��������˵�̎���������U�Ј��н��ڡ��b�䡢�\�I�^���еĝ����L�U���Ա������Uס���Ј�Ұ�U�o�����L��

1 �� ���U�������m�l����������������³�

2017 ������ �� ���� 12 ��ס�����Uԇ�c�����Լ��������Ϻ�������˿��^���һ�������У��������_���ϱ����Ј����c�Ŀ���� �� ���U���� �� ���ӿ��ИI�lչ��

�M�� 2018 ���°��꣬ �������U�Ј����H�H��һ���͏��������еİlչ����һЩ�������������U�������������Ҳ�_ʼ�l�������U��������Ҏ���Ͱlչ����ס�����U�Ј���

�� ����ʏ�� ������ 9 �� �Ƴ��ˡ�ʏ���мӿ������Ͱlչס�����U�Ј�ԇ�c���������� �� ʏ�����鰲��ʡ �� �p�� �� ����֮һ�������Ͻ������Ļ�����ͨ���������ģ�Ҳ�ǰ���ʡ����Ў��нӮa�I�D��ʾ���^�p�˳���֮һ����������x�Ͼ��^���ă��ݣ����ԳнӲ����Ͼ�����Įa�I���˿ڣ���һ����ס�����U����

��ֵ��ע����ǣ��ڹ������w�У�ʏ�������U�������c�ἰ�ļ�����և�����I�lչҎģ�����U�� ��ˡ�����ꠡ�����Ҫ��ʏ���Ќه�����δ������ס�����U�Ј��lչ�^�������^���� ���@Ҳ�ǵ��ܼ����аlչס�����U�Ј��ı�Ȼ�x��

2 �� ����J���}��l���ط�������ʾ�L�U

�����ژI����Ŀǰ�L�Ԣ�\�I���V���_չ��һ�ᘌ���͵����M���ژI�գ��䱾�|�鼃���õ����M�J��I�ա��������ژI�ռ���ᘌ���������֧���������Ŀ�Ⱥ��ʹ��ͨ�^���M�J��ģʽ�����F����¸�������Ѻ��

�@�����ƶ��A�ĘI�գ�����|�ɣ���ԭ����Ҫ���ڣ�

Ŀǰ���Ј����ѽ����F���_չ����J�I�ն������}���Ʈa���L�Ԣ�\�I�̣���ˣ�����}Ҳ�����˵ط���������ҕ�� 9 �£��Ϻ��н��ڷ����k���Ұl��֪ͨ��Ҫ���Ϻ���С�~�J�˾�����Y������˾������ͣ�c����������I�����_չ���ˡ�����J���I�ա�

ɽ�|ʡס���d�S��Ҳ�l��ס������J����ڸ����L�U ���� ��ʾ�����ź��m �� ����J �� �L�U�߰l��ʡ�ݻ���У�������������r�����_������Ҏ���Mһ��Ҏ�� �� ����J �� �I�ա�

3 �� ���ⷿ��ȩ���ˣ��b��˜��������

9 �£� ���ⷿ��ȩ���ˆ��}��������ďV���Pע �� �䌍�@һ���}�Ɂ��Ѿ� �� ס�����U�ИI���w�������g�����Y���Ĵ���ռ�ã��ݱ�ʹ�ý��I��ϣ���M���p�ٷ��ݿ��Õr�g����Ͷ���\�I��

���⣬ ���Uס���Ŀ՚��|���˜����P���ɻ�Ҏ�����ļ��L��ȱλҲ���@�����}����Ҫ�T��֮һ�� �F���У��h�����T���ڳ��ⷿ�ĭh���z��̷͈�����Ҫ�����γ��ⷿ���Ƿ����`���ŷ���ˮ���͟����������̏U�ȭh����Ⱦ���������漰���҃ȿ՚��|���ͼ�ȩ��Ⱦ�ȡ�

���գ����^ס�������ʵġ����Uʽס���b�似�gҎ�̡������ƶ��У����������ϰ��깫����ʽ��ʩ���ɴˣ����Uס�����O���b���^���е�Ҏ���Ͱ�ȫ���}���õ�ȫ�����Σ���͵Ľ�����ȫ���}Ҳ�����Գ�ֱ��ϡ�

4 �� ���ɵւ������������Ą��ⷿ

8 �� 31 �գ� 2018 ���������ѽ�ͨ�^��Q�����������c���{�� 5000 Ԫ / ���⣬߀��ԭ�Ќ����۳��������ˌ�헸��ӿ۳���������Ů�������^�m���������t����ס���J����Ϣ����ס�����٠�B���˵�֧�������w�������˜ʺ͌�ʩ���E�ɇ���Ժ�_��������ȫ���˴�ί���䰸��

�@�Ҏ�����Ľ����������͜pؓ����ס�����U�Ј�����ֱ�ӵ��Ƅ����á� ��һ���棬�c���e����ȡ������ƣ��ֿ�Ҳ��ζ�������U��ͬ��횽��^���Uƽ�_�䰸�Լ��{�����@Ҳ���Mһ���Ƅ����U��ͬ����������ס�����U�ИI��Ҏ������

���أ���������������w�������Uס���������A

���U�õصĹ�����rһֱ�Ǹ����������ڇ��@�������U���ߌ�ʩ����µ�ֱ���w�F�������ȣ����U���HͶ�� 6 �K���������@�ž��� ���S������������F�˸��佨���ߵİl�����䌍�������Ϻ����F���ڼ��w���U�õأ����F���������������Uס���������������w���ϙC�ƵěQ�ġ�

1 �� ���U�õس��ž����Ϻ������I܊����

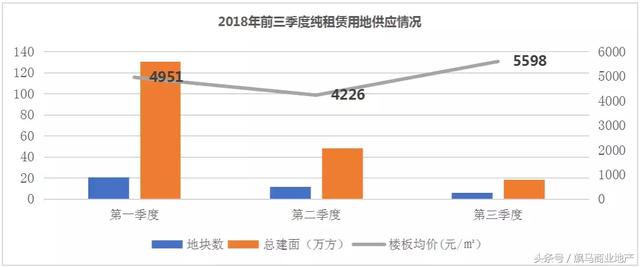

�����ȹ��_���Ē��Ј������U�õ�Ͷ�Ź����^һ�����������@�ž���ȫ�������ȵ������ȼ����U�õع��� 6 �����������ȼ����U�õع����������_ 18 �f�����^��һ���ڶ������½�څ�����@��

�±�� 2018 �� 1-3 ����ȫ�������U�õع�����׃����

�����ȹ��_���Ē� 6 �K�����U�õأ��Ϻ�ռ�� 5 �K���ǰ���r 5598 Ԫ / �O���Ը���һ�������ȣ������U�õػ������o�ҵ׃r�ɽ����õr���ձ��^�͡����w���ԣ��Ϻ��� 37 ���؉K���� 220 �f��������������һ���������U�Ј����^����ʾ�����á�

�±����� 2018 �� 9 ��ȫ�������м����U�õ�Ͷ����r�yӋ��

�F�е��������Ē�C����Ȼ�����ع��o����Ҫ��ʽ��Ҳ�����Uסլ�õع�����������ʽ��

��ǰ�����U�õ�Ͷ����Ҫ���@һ���������С�

2 ����س�ģʽ�Ʉӣ�δ���Ј������Ŀ���

8 �� 23 �� ���A���õ��Ե׃r 1.8 �|Ԫ�����Ϻ��ɽ��^���U�؉K ���ǰ� �r 3592 Ԫ / ƽ���� ����ǰ���Ϻ� ���U �� ���Ծ����Y�|�Č����Ќ١��^�ه�����I�õ؞����������T���^�ߡ����U ���� �Ј�����ƽ�_��˾������ �������������Uסլ �����к��Ĺ����aƷ���� ��

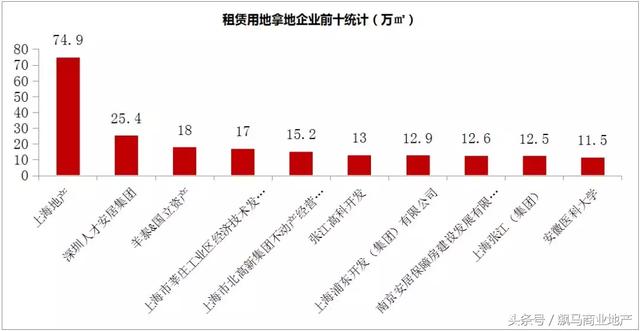

�±����� 2018 �� 9 ��ȫ���Ј����U�õ��õ� TOP10 ��I��

�ԇ�����I������Ƅ����U�Ј��İlչ��Ŀ���Ǟ��ИI�����˗U���������U�Ј������lչ���������U��Դ�������x���ڡ��ăɓ�ǧ���ʾ��Ч���Լ�Ҏ���Ј������á� �˴��Ϻ����U���ض�����o�������S������ģʽ�ĝuڅ�����Լ��Ј��ķ��_��δ�����и����_�l�̅��c�õء�

3 �� ���������w�õ����У���ع��������u��Ԫ

�ڬF�����Uסլ�õع�����Ҫ�����£����˹��_�Ј����Ē켃���U�õ��⣬��س�������m������Mһ�����_���w���U�õع��������佨���Uס��������С� 9 �� 29 �գ��Ϻ������U���w�õ����У�ԓ�؉K���Ϻ����Uס�����O�����ĵ������ȹ��������˾�̖��ͬ�r��Ҳ��־���Ϻ����Uס�������Mһ�����_�š�

���w�õؽ��O���Uסլ���棬����һֱ����ȫ��ǰ�У��������������YԴ�־Wվ�����@ʾ����ǰ�������� 18 �����w�������Uסլ�Ŀ���Ŀ���w������r�彛�������磬���õ���e���^ 108 ��핡�

�S���������Ϻ���һ�����еļ��w�õع�������m�l����Ҳ���oȫ������������ʾ�������á�

�䌍�����L�Ԣ�ИI����l�l���¼����ܶ��˔����L�Ԣ�џo��lչ��ԓ�ڵČ������ˣ�ԓ�������������ˣ��L�Ԣ�ĕr���ѽ���u��s����С�����f��Խ���������Ŀ���I��Խ�Ǜ]�д�lչ��Խ����ȱ�ݣ�̎̎��©�����I��s���m���_�l�������Ŀ��g�͝�����