�ڳ�悻��M�̼ӿ졢�˿ڼ��۵ă����ϣ���С����Ҏģ�lչѸ�٣��B���Ј��³����������M��ů�����أ��T��خa��I�M܊���ľ����У����������A�|�^��

�Ї�ָ���о�Ժ��ǰ�l���Ĉ���@ʾ�����ľ������³�����Ȼ���̘I�خa��IͶ�Y���_�l�����c�^��

�³��Ј��C���m��Ҳ��Ҫ������С�������̘I�خa�lչ�����R�Ć��}�������̘I�خa�ʬF�������|�����ߡ�ͬ�|���F�����·��خa���Yڅ�o�Ĵ�h��Ҳ��Ҫ���]��

ȫ���خa�̕��̘I�خa����ί�T�����L���̄ղ��Ј��\�Ќ�������ƽ�����ڵ�����ȫ����С�����̘I�����̘I�lչՓ�����������С���м���һ�������б���^�����^�����̱��^�y�Ĺ��Ԇ��}��Ҳ�������Ć��}�����þC���w���̘I�خaģʽ�ă��ݲ����@��

��β�����С���С��U���Ј�ռ���ʣ�����׃��С���е��̘I�lչ��ò���ɞ������̘I�خa�_�l�\�I��I�Pע�Ć��}��

�³��Ј�����

�����ԁ������Һ��ط����������Ƴ���һϵ�д����M�������L�Ĵ�ʩ�����k����8�°l���ġ��P�ڼӿ�lռ��ͨ���M�̘I���M����Ҋ�����·Q����Ҋ�����������ǰ��ͨ���M�I�������RһЩƿ�i�Ͷ̰壬�e�ǂ��y��ͨ��I�����D���д��ӏ�����Ʒ�����������Ч���o���㣬���M�h�����Mһ�����������l���M���������ھ�

�Ї�ָ���о�Ժ���°l���ġ�2019�Ї���С�����̘I�خa�lչ�о���桷���·Q“���”���J�飬�S����悻����m���M����С���г���˿ڿ������������M������u�U�����M�Y��������

�DƬ��Դ��2019 �Ї���С�����̘I�خa�lչ�о����

�����yӋ��ȫ���h�c�h��һ��С���о���2800����������һЩ�������о���3000������

��ָ�ع�CEO���Ї�ָ���о�Ժ���ո�Ժ�L�S褸��V��һؔ�������̘I�خa���_�����u�ص��Ј����~���v�����ľ�����ռ�����Ј���60%���ҡ��Ŀ������f���@��һ�����^����Ĕ������˿����Mһ�������оۼ����������r���M�ǵ��˕��x���ھͽ��h�ǣ��ܴ�һ�����˕��ۼ�����С���У��ˁ�������Ҳ���ˣ�Ҳ����Ҫ�̘I�����գ��ټ������M�������Ј����R�ęC�����^��

“���磬���M�������Ј��ۼ�֮�������߀�ǎ����˺ܺõİlչ�C������һЩС�����Ҳ�ڲ�����r�У����H�ϣ��҂������@�KҲ���oԭ�г���ע��һЩ�µĻ�����Ҳ�������µİlչ�C����”�S��f��

��С����������������MȺ�w�����ɞ�֧���̘I�خa�Ј��lչ�ĺ��Ą�����

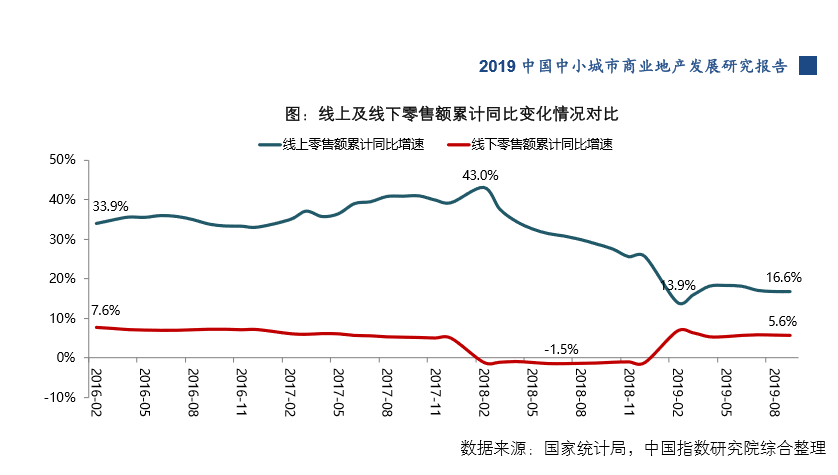

ͬ�r���������������ԁ����������ۻ�ů�����������������»����@�����ң����Ͼ�����u�ںϰlչ������������I��“���W+”�D���½��I��r�������ơ�2019 ��ǰ�����Ⱦ��������~��Ӌͬ�����ٞ�5.6%�����»֏������L����ǰ�����Ⱦ��������~��Ӌͬ�������ѽ��½���16.6%�����Ϻ;��������~ͬ�����ٵIJ�ֵ��څ������u��խ�����������Ј������R���µİlչ��֡�

�S�Ҳ��ʾ���͖|��������ȣ����������г��л��ʛ]����ô�ߣ����^�@Ҳ�ǙC�������Կ���һЩ�в��������^��̫�l�_�ĵ��У�������귿���u�ò��e��Ҳ��һ���̶������˳��л��ʡ��������S�����ģ��������^���˿ڴ�ʡͬ��Ҳ�ЙC����

����@ʾ������ȫ�����c��С���е���ُ��������������䁘ӱ����{�锵����2019�����c��С����ُ������������wˮƽ����څ�q���ӱ�ƽ������6.5Ԫ/ƽ����·�죬ͬ���ϝq1.52%���������^�����������c�O�y�Ŀh��������λ�У�2019����65.9%�ą^/�h/�����ˮƽͬ���ϝq��18.2%�ą^/�h/�����ˮƽͬ���µ���15.9%�ą^/�h/�����ˮƽͬ�ȳ�ƽ��

�F���c����

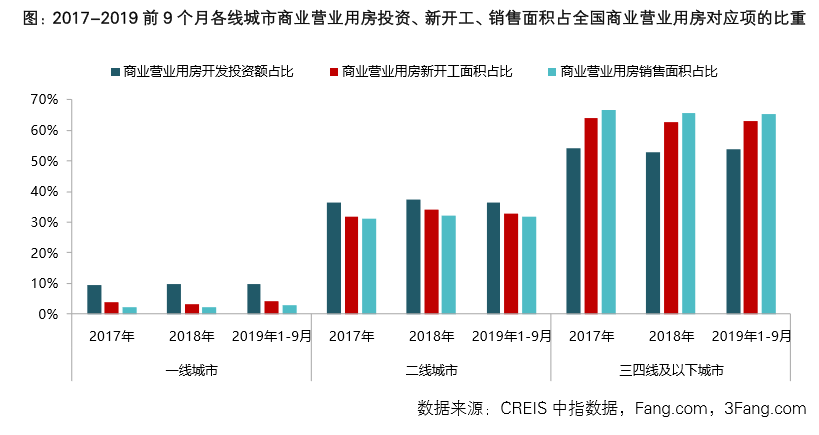

������棬���̘I�÷��Ј�����2019��1~9 �£����ľ������³����̘I�I�I�÷��_�lͶ�Y�~�����_����e���N����eռȫ���̘I�I�I�÷�����헵ı��طքe��54.0%��63.2%��65.4%�����ľ������³����̘I�I�I�÷����_�����N��Ҏģ���m�I����һ�������С����^�������^���A�|�^���ľ������̘I�I�I�÷����_����e���N����e���wƫ��

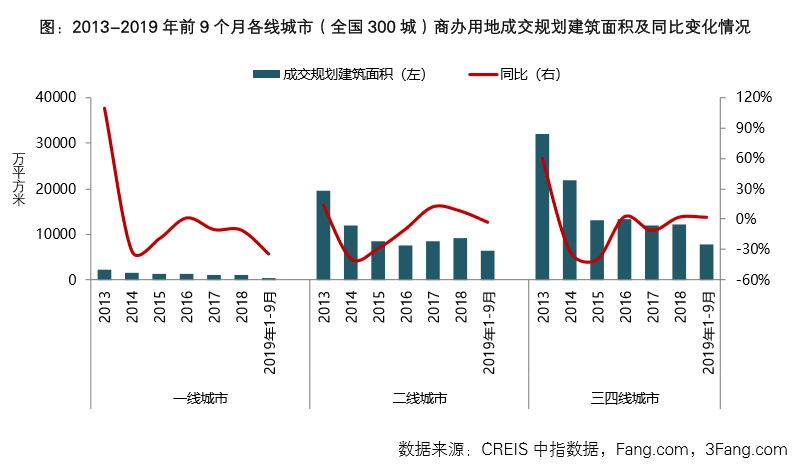

�����k�õ��Ј��������ľ����еijɽ���e���ַ������ɽ�������r�B�m���걣���ϝq���Ј��������ء�2019��1~9 �£�ȫ�����k�õع�����½����ɽ�������rͬ���µ������^һ���������У����ľ��������k�õسɽ�Ҏ��������eͬ�����L���ɽ�������rͬ���ϝq��

�DƬ��Դ��2019 �Ї���С�����̘I�خa�lչ�о����

�ھ������ۻ�ů�����M�Y�������ı����£���С�����̘I�خa���R�����C����

����ƽ�J�飬һ�������г���סլ�N�۱��^�á����r�ߣ��_�l���õؕrͨ���������C���w���̘I��I�ijɱ���סլ�����п������������w�����ǣ��������ľ�����סլ�ĝq�����^С���þC���w���̘I�خa�@��ģʽ�ă��ݲ������@��

Ŀǰ���Ҋ���̘I�خa�Ŀ���̘Iģʽ�ǣ����̘I�Ŀ�����̓r�õأ���סլ�ͽօ^��������ƽ��ُ�����ĵ�Ͷ�룬�@ȡ�̘I�Y�a���̘I�خa“�����t��”�Č��ԣ��Q�����̘I���Ҫ�������_�l��������ǰ�pҕ�ˣ��º�s�l�FҪô�����e�ˡ�Ҫô�����e�ˣ����Ŀ�������M�Űl�F�����˃��y���ء�

��̫�̘I��������˾�����L������¶�����^ȥʮ�꣬ȫ���̘I�I�I�÷��_�����O�_20.9�|ƽ���ף��������_�I�ʞ�43%���ң����ُ����������е��̘I�Ŀ,�_��ӯ̝ƽ���c�Ğ�36%��

���̘Iģʽ��ͬ�|�����ԣ��G�ǹ������F��������ף܊�A��ʾ���Ї��̘I�lչ�ĵ�һ�A����Ҏģ���^�̣�����]��Ҏģ�͛]��Ԓ�Z�࣬Ҏģ��Ҫ�˜ʻ����˜ʻ�����Ҫ�ɏ��ƣ����Ԍ�����ͬ�|�������^����Ҳ�J�飬Ҏģ�lչ�A�ξ�Ҫ�^ȥ�ˣ����Ͷ�Y�ѵ���߅�磬��֮������������̫�L�����Y�h����׃����“�ڶ��A�Ε�������Ԫ���ľ��ʶ�λ�lչ���M���ܜp��ͬ�|�����ɵ��̘Iģʽ���F��”

�DƬ��Դ��2019 �Ї���С�����̘I�خa�lչ�о����

�Ј�ǰ�����^

ף܊�A��ʾ�����Ї����خa���΄ݶ��ԣ��ϰ�������L��Ͷ�Y�ӵ��Y�������L�����������������L�����M���°������Ҫ���\�I�����L���������������P���YԴ��ʹ�YԴ�l�]���������rֵ����С�������|�������L��������ϣ��ԡ�ס���W��Ͷ���ǽ��������cͶ�Y����

ͬ�r������J�飬δ���S����悻��ij��m���M�����ľ����о������M�������������܉�M��������ͥ��ͬ���g����Ⱥُ��ʘ����e��������M�����һվʽُ�����Č��ɞ���С�����̘I��������Ҫڅ�ݡ��ڝM������M�Ļ��A�ϣ��܉��cһվʽُ�������γɲ�����I��“С����”���}��ُ������Ҳ���ɞ鲿����I���쪚�خaƷ��λ���x��

�İlչڅ�ݿ����Ļ�IP����������u�ɞ���С�����̘I�Ŀ�\�I���Pע�c�������ֿƼ����x�ܣ��t��ُ�����Č��FЧ������������ُ���w����Ҫ���g�ֶΡ�

�Ͱlչҹ�g�������ԣ�����ƽ�J�飬���ľ����ж�����ҹ�g��������Ҫ��������������^�lչҹ�g��������Ҫ���]����I�Ĺ����ɱ������й�����ͨ���Ȇ��}��߀���nj���������ͳ��й�����ɵĆ��}��

��������Ҋ����������Sҹ�g�̘I���Ј����Зl���ĵط��ɼӴ�Ͷ�룬����ҹ�g���M�����ͼ��ۅ^������ҹ�g��ͨ����ȫ���h�������״�ʩ�����ҹ�g���M�����Ⱥͻ��S�ȡ�ͬ�r��������ͨ��I�ɱ��M�á��Ƅӹ������ͬ�r���߱M��ȫ���䌍��