�_�l�I���Ђ��~��“���M�_�l��”�������“����+��Ƭ”���������߳�һ�����X��һ����5%-10%�������Äe�˵��XͶ�����Ŀ���Լ���Ҫ“����ˇ”��һ·���M���؈��ʳ��ߡ��@�ɽ����p�Y�aģʽ�������Լ��ٳ��X���������X���ܒ��X��

ͬ�����̘I�خa�I����_�l�I��һ�ӣ�ǰ�ڌ������Y�aģʽ���m�f�\�I����֮���з����F���������������Y��Ͷ�����Ҫ�L�X�����˵��X�����X���؈���������

Ŀǰ�خa�ИIλ�ڙM�P�ڣ����Y�����y�������Y�a�Ļ؈��ʺ��y���a���Y��ɱ�����ROE(���Y�a������)���w�؈]���̘I�خa���p�Y�a���ɞ�һ�N��Ȼ�x��

�������̘I�خa�p�Y�a������2016�������߳����f�_���f�ơ��ǡ��P�¡����ٺ����Ǻ����õ�һ���̘I�خa��I����ҕ�p�Y�a����UҎģ�������淨���s�������ۻ����y���lչ�����Y������Ҫ���������N�淨��

̽�����淨

�������f�_�����\�I�����

������һֱ���ţ��̘I�Ŀ�mȻ�������M�r�M��������һ�����ɣ����^����r�g���������ܳɞ鷀����ӡ�n�C�ҬF��������������2017�꣬�f�_�Զ��p�Y�a�D�ͣ��䷽ʽ��Ҫ�֞���

һ���f�_���p�Y�a���Ѓɗl·

Ͷ�Y��f�_�V������“���X�]��”�ęC������

���w���f�����e�����X��ӆ�Σ��f�_ؓ؟�ҵء����O�����̺��\�I��

��2016���4���ȣ��f�_�̘I�c�������С��������С��������F�Ⱥ��s90���f�_�V������1050�|ԪͶ�Y��

����2017��6�£��f�_���������̩��(�Ї�)Ͷ�Y����˾ί�У�ί�����_�\�I����λ���Ϻ��ζ����̘I�Ŀ����ʹ���f�_Ʒ�ơ�

������f�_�V�����c“���X�е�”����I�����_�l

Ͷ�Y�߳��X���أ��f�_��Ʒ�ƣ�ؓ؟�OӋ�����O�����̡��\�I������������ֳ�——Ͷ�Y��ռ7�ɣ��f�_ռ3�ɡ��@�N�ֳɱ����������̘I�I�ܺ�Ҋ�����һ����Ʒ�ƹ������ֳ����15%~20%�����̎���ڣ���ռ��̫���Y�𣬱��ڔU���͝B��

��ֹ 2018��5�£��f�_���������u��ꖅ^�f�_�V�����R�������f�_�V���������f�_�V������������p�Y�a�Ŀ��

���^�����ں������Ŀ���f�_Ҫ���M�кY�x�����OӋ�������M��ָ���������̡��\�I���@�N����ģʽ�����ܷ����ʡȥ�Y������߀��Q���w�õ؆��}�����f�_�̘I���ش��£�Ҳ���f�_�p�Y�aģʽ�������ʽ��

��������Ʒ�����f�_�p�Y�a���Ě���ﵣ�Ҳ���f�_�ĵך�

�ܶ��C����ʾ�������f�_���淨���J���@�N�㷨���Ŀ����������ܴ���ܰ��f�_һ�_�ţ�������Դ���J�飬�f�_�^��ɵ���ڄe�����_�f�_֮ǰ���f�_ӰԺ���f�_��ؐ�����@�͌�ؐ����̾㘷���ѽ��鲼ÿ���f�_�V�������@�ɂ�Ʒ�ƺ��o�Ɇ����̘I�Ŀ�����������C���f�_��K�����Ҋ֮����Ʒ�ƴ�����γ��Լ����o�Ǻӡ�

�����������f“�Α{�L���𣬷�����~�_”��

Ʃ���f�_ӰԺ����ֹ2018��ף���˾�������_�Iֱ�IӰԺ595�ң�5279�K�yĻ�����о���ֱ�IӰԺ541�ң��yĻ4807�K���Ј�ռ����13.5%;����ӰԺ54�ң��yĻ472�K���Ј�ռ����22%���f�_�Ӱ��Ʊ�����^Ӱ�˴Ρ��Ј����~�ѽ��B�m����λ�Ӈ�����λ��

���f�_��ؐ������ͯ�Θ���������Ӗ����ʳ��������һ�w���γ�����IP����ĵă�ͯ�ʘ����Mȫ�a�I朣��LJ��ȵ�һ���C���Եă�ͯ�ʘ��Ŀ����ֹĿǰ������ȫ���_�I351�Ҍ�ؐ�����@����̡�

����2019���ϰ���lչ�����A�ڣ����Կ��ڴ�

���^�@һ�B���IJ��������f�_2018��Ĺ����R���У�

�Ŀ��չ�ϣ�2018���_�I���f�_�V���У��p�Y�a���_19�����°lչ��58���f�_�V���У��p�Y�a�_50��;�ĘI��������2018���f�_�̹ܼ��F�������328.8�|Ԫ��ռ�������15.3%���۷e������I3586�fƽ���ס�

��ֹ2019��9��4�գ��f�_�V������ȫ������294�������f�_�̹�2019���ϰ���ĘI���������^�������F�I��330.48�|Ԫ���^ȥ��ͬ�ڵ�517.88�|Ԫ�½���36.19%�����к��ĘI�շ��棬Ͷ�Y��I���U����ͬ���������L��171.82�|Ԫ������ë���ʅs�^ȥ��ͬ���½�4.99���ٷ��c��

“����Ϣؓ��”���棬�f�_�̹�ȡ�õij�ЧҲ�^�b�h����ֹ6��30�գ�����Ϣؓ��Ҏģ��1922.67�|Ԫ���^����H�H�½���0.33�|Ԫ��

Ŀǰ�������f�_��“����Ϣؓ��”�c“���I��”���e��Ŀ���£��f�_�̹ܾ��]��ȡ�������M��ijɿ���

���^�@�����f�_�̹��m�ڱ�ȳɿ����M�����⣬�����ĸ��˾�f�_���F���̘I�خa�Ŀ�IJ��ֺ�����υsʮ�ַe�O�����w���ԣ��f�_�̹ܵ��p�Y�a֮·�������A�ڣ�����Դ���J���f�_����16����̘I�\�I�������γɵ��p�Y�aģʽ��ֵ����Ŀ�Դ���

�̿ƕ����淨

�Y��ħ�g�քP�£��Y�����\�I��������

���̘I�خa����Ҫ�ľ����Y�����\�I���������P��ǡ�������Ľ�Q���@�ɂ����}��������߳����Y���\�I�����̓�����\�I�������������F�̘I�Ŀ“�����D”������Ŀǰ���P�������Ї��Գֺ���200�����Ŀ�����_�lҎģ�s��2300�fm2�������Y�a���^2600�|Ԫ����š�

�����@���в��ò�Մ�P�¹������Y����������^�о���˽ļ�ə����+REITs�����ʹ���@���У��P��Ҳ����ȫ혺��̘I�Ŀ�lչҎ�ɡ�

���ИI�о����̘I�Ŀ�����������ځ��f���֞��_�I��������(2-3��)��������(3-5��)��������(5������)��

��һ���Ŀ����������ǰ��Ҫ���M�����Y������������I�����@������Ҫ�L�X�����X�����˵��X����һ���Ŀ����֮���з��������棬���������y���ִ�������L��

���]���@���c���Ŀ�_�l�ں������ڄP������˽ļ���������B�Ŀ���@������һ�����ɄP� ��ɣ������л��ֹə࣬��һ���քt���B�ϻ����U�Y��Ͷ�Y�C�����У����ЄP���л������ࡣ

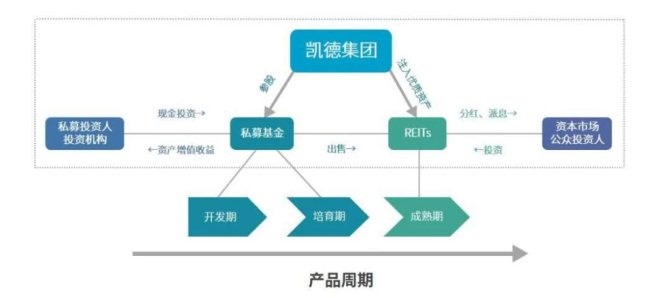

�P���Y���\��ģʽ �D/�̘I�خa�^�l

Ԕ���������Ŀ�_�l�ں������ڣ��P��ʹ�ò�ͬ˽ļ���������_�l�Ŀʹ��CRCDF(�P�������Ї��lչ����)�������Ŀ�t����CRCIF(�P�������Ї��������)��

�����Ŀ�\������a�����m�����ĬF�����P���ٌ���������ע��REITs���F�����˳�����ǰһ���ԫ@��δ�������������룬���@���Y���ف텢��Ͷ�Y�����Ŀ���Դ���ƣ��γ�һ��Ͷ�Y�]�h�����F��“�����D�U��”��(����ӯ�������������ƺЧ��)

�����淨

���l�ȴǣ�����ݔ��+�����_�l+����ģʽ

��2008�����δ��_�I�ԁ������̘Iһ����“��”ʾ�ˣ�11���^ȥ����11���Ŀ��

���^�ڽ���4�£��Ǹ���Ҧ�L�ֱ�ʾδ��3-5��������Ŀ�����^50�����Ǟ������˵ך⣬���ò��ἰ2016��10�£��ǵخa�l����“���Y��”Ӌ����

�@��Ӌ���У��ǵخa�������_�l�\�I���D�͞��Y�a�����̣��֞����N��͔U��Ҏģ��

һ������ݔ��

��Ҫᘌ��ڽ���ʩ�Ŀ���Dz��Г���Г�һС���ֳɱ��M�ã��������Ŀ���ɴ�ȫ�̅��c���ա���2016�������ѓ�������ƽ�ǡ�������·���Ǽ��Fꖴ���������ݔ���Ŀ��

�������c������·�����ĵĺ���ģʽ�ϣ������v�̘I�خa�������ĈFꠣ���Ҏ���OӋ�_�l��Ʒ�����̵��\�I����ȫ�̅��cԓ�Ŀ��ǰ���_�l�ͺ��ڹ�����һ·���M��

���������_�l

ᘌ�δ����ֵ�����^����½��Ŀ�������ǾC���w���x�������鹲ͬ�_�l�������Ŀ�������nj������ĿҲ��Ҫ��

1�������ϣ����ij��С����ą^��ĺ����Ŀ;

2���w���ϣ�8�f~15�fƽ�����w��;

3����ȺҎģ��30�f~50�f��߅��Ⱥ;

4��������飺����һ��֪���ȡ����I�������ИI���Ҳ�ڿ��]֮�С�

�����������

������Ŀ���O�ڞ�3�꣬������ֻ��1�꣬�������ò�ُ������ע���������I��

�@����Ҋ�����û�����������Iһ���pӯ�UҎģ������ͬ�r�����Y���������̘I�\�I���������棬Ҏ���N���Ј����L�U���ӡ�

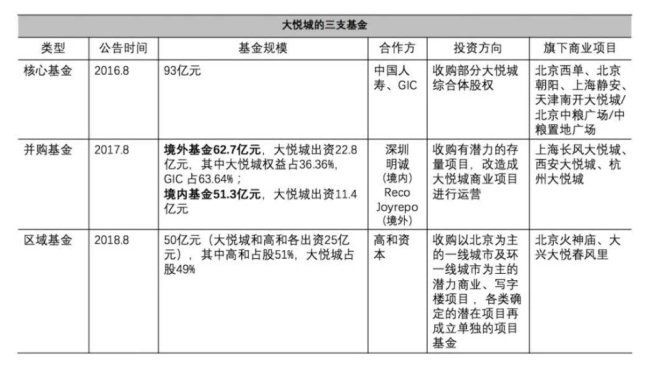

���w�Y�������ϣ����Ǯ�֮�o���ĄP���Ї��Wͽ���Ǹ�����ͬ�Ŀ���Լ��\������IJ�ͬ��Ŀǰ����3֧����

�Y�ρ�Դ����˾���桢���Ž�Ͷ ��Դ�خa�о�Ժ�Ʊ�

�@���������Ŀ�У��ǵخa�ǻ����Ͷ�Y�ߣ�Ҳ�ǻ���Ĺ����ߣ�����������Ͷ�Y�ķ���ؓ؟�Ŀ�\�I������������֞飺����Ͷ�Y��ֵ����+�Ŀ�\�I�����M+��������M��

��������Կ������Dz����o���P�µĻ���ģʽ�����Ǿ��P�µij���ģʽ���о��x��

����һ�c���ڄP��ģʽ��һ���]�h����REITs�@һ;���˳�����ǰ�@ȡ�F���������ȵصĹ�ļREITs�Εr���_����һ��δ֪�������Դ��ڴ�֮ǰ�����ľ����������Y�a�����|��������ĿͶ�Y�؈��ʣ�������˳�����ʂ䡣

����Ҳ�����@��ԭ�ǵ��p�Y�a�����l����·�����ǹ�עһ�S�ڻ���ģʽ��

����^ȥʮ������ُ�����ij��F�ľ����ڣ��P������������Y�ɱ��������Ј����飬�lչѸ�ͣ����Ǵ��挦���Ј��M������r����Ҳ������˲�ُ����ɞ�ǵ���Ҫ����Ӌ����

С�Y

���Y���h�����Ј��h���͇����̘I�\�I�̵��\�I���������أ��P���淨�ڇ����̘I�خa�\�I�́��ԣ��]����ȫ�հᡣ���f�_ģʽ�����������\��߉�����Џ�����������Ʒ�ƃ����Լ������Ľ���Ч�ʺ͈�����������ܿ��ö��������^�y�W�����C�϶��ԣ��ǵ�ģʽ����һ�������W�淨��

���Dz�����һ�N�p�Y�a�淨���̘I�خa��ұ������������p�Y�a��ǰ�������Y�a���úá����Y�a���\�I�^���У���ĥ�������Ŀ�xַ�����������OӋ���������̽���Ч�ʡ��\�I�������Y���\�������Ȯa�I�������

���⼴����ȹ�ļREITs���_��Ҳ����ҕ���f�ܵ��`ˎ����K߀�ÿ����Y�a���|����Ҫ���_����һ���Ļ؈���ˮƽ������REITs��������Y�aҲ�l���ˣ����]����Ͷ�����������Լ����Y�a�a��һ�������������@�Ӳ��ܱ���ļ����

����p�Y�a�������ǰщ���˦�o�e�ˣ������I�������p�Y�a���ǰ��Լ��ĉ������e�ˁ������e��ٍ�X���Լ�����ٍ���e���r�X���Լ����r�����r���ǂ�һ���f���ĺ÷��ӣ�����Ҳ���y�ߵ��h��

���ԾC�ρ��f����߂�������һ�N���������\�I�����Y��������������ȫ�߂�ȫ�a�I��������p�Y�a�����ŕ����~��ˮ��