24С�r

���M(f��i)��ԃ 13816360548

���M(f��i)��ԃ 13816360548

����ȥ�������˂��D(zhu��n)���c��λ�Y�����̘I(y��)Ȧ��ʿ�İ��ԣ��l(f��)�F(xi��n)���������ğ��c(di��n)Ԓ�}����(d��ng)��(sh��)�������С������̫�����(xi��ng)Ŀ��������ϱ�����������̫������U�̸��̈����ɶ��h(yu��n)��̫����V��̫�ŅR���Ϻ����d�I(y��)̫�ŅR���ڽ���ǰ��̫����@��(y��ng)ԓ��̫�ŵخa(ch��n)�ڃ�(n��i)�صĵ��߂��C���̘I(y��)�خa(ch��n)�(xi��ng)Ŀ�ˡ�

�ٲ��˲����������(sh��)��(j��)�������w������������2017��ȫ��112.52�|��Ԫ�����L4.45%��2018��ȫ��121.17�|��Ԫ��ͬ�����L7.69%�����ă�(n��i)���(xi��ng)Ŀ��������������2018�����L12%�����У�2019���ϰ����(n��i)��������I(y��)������������^2018��ͬ�����L16%�����^�Ǯ�(d��ng)֮�o����“�F(xi��n)����ţ”��

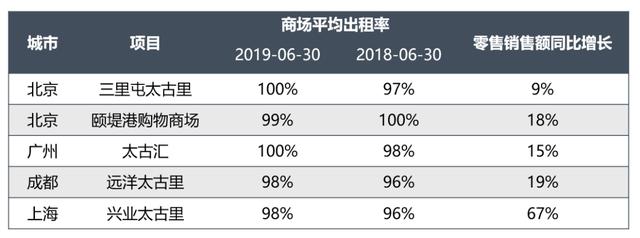

���ψD���Կ�������˷�(w��n)���ij���ˮƽ����ˏ�(qi��ng)�ŵ�������L���ڮ�(d��ng)ǰ����סլ�Ј��O�Ȳ��ӵĴ��£���ഞ鱊���O�ȿ���Ĵ����Ј�“�F(xi��n)����ţ”����(d��ng)Ȼ���@�����x���_̫�ŵخa(ch��n)�ĺ����Y�a(ch��n)����������

“�_�R����һ�콨�ɵ�”���Y�a(ch��n)��������������Ҳ��һ�(xi��ng)ϵ�y(t��ng)���̡����ڇ���(n��i)��I(y��)���ԣ��@�(xi��ng)������Ҫ�Ѓɴ��ϣ����п���Մ���������Y�����������������“�F(xi��n)����ţ”���@���Ǯ�(d��ng)ǰ�����Ј��O��ϡȱ��플ӑ�(zh��n)��Ҏ(gu��)���͵ӽM�����ܣ�

플ӵđ�(zh��n)�Ա���——��Nģʽ�ξ��x��

��(d��ng)��_�ľ���플��O(sh��)Ӌ��

�������b���^����ʮ���귿�خa(ch��n)�����_�l(f��)�I(y��)��(w��)�ĸ������L���S����ڑ�(zh��n)�����Ǻ��Դ����Ј��ġ�����r��ͬ���գ��ИI(y��)��(n��i)���в��ٷ����_ʼǰհ�ԵIJ��ִ��������������I(y��)��(w��)����һ�(xi��ng)��(zh��n)�����_�����

�����ڷ�����ԣ����y(t��ng)��Ϥ�������Ј�����a(ch��n)�Nģʽ���ڶ��ڻ؈����c(di��n)�P(gu��n)ע�N�����漴�ɣ������d�Ĵ����Ј������Y��ģʽע���L����ƽ�⣬���治�H�H�������N�������棬߀�н�(j��ng)�I�����桢�Y�a(ch��n)��ֵ���棬�Լ��Y��������ȣ�������ʽ�����Ԫ��������(y��ng)������Ҫ����I(y��)�T��Ҳ���ߡ�

��ˣ�������Ҫ����˼���������I(y��)��(w��)�ʹ����I(y��)��(w��)����֮�g��(y��ng)ԓ���ƽ��l(f��)չ��������(j��)��I(y��)�������YԴ��������(y��u)�ӄݣ����x����m�Ĵ����I(y��)��(w��)ģʽ��

�v�^����(n��i)��Ĵ����I(y��)��(w��)�����ⲿ�Y���\(y��n)������(n��i)���Y�����䡢�(xi��ng)Ŀ�_�l(f��)�������Լ��\(y��n)�I���������S�ȁ��u�����ɿ��Y(ji��)����������͵�ģʽ�ʹ�����I(y��)��

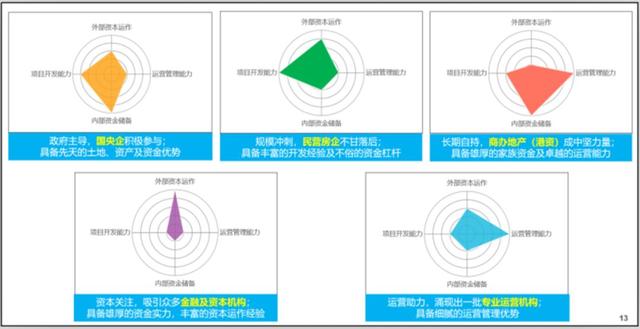

��һ�

���͵�����������(d��o)��������e�O���c�������I(y��)���ڳ���“���t����”��һ�㶼�߂����������(y��u)�ݣ�����ij��еĺ��ĵضΣ����Y�a(ch��n)��(y��u)�ݣ����������ܻ�vʷ�z���ă�(y��u)�|(zh��)�Y�a(ch��n)�����Y����(y��u)�ݣ������(sh��)����������Y�ɱ��ձ��^�ͣ��������R�Ј�����܉�͌��I(y��)�������£������I(y��)����(sh��)ȱ���ӵ��\(y��n)�I�������������������@�Ķ̰塣�����в����нܳ����������A���õء��мZ�ǵȡ�

�ڶ��

��(d��ng)�ٱ���Ҏ(gu��)ģ�_�̱����µ���I�������ͨ�������^��(qi��ng)���̘I(y��)Ʒ�Ƽ��خa(ch��n)�_�l(f��)�N���������������^�͵ijɱ������̘I(y��)�cסլ�Ļ���õأ�ͨ�^���ٽ��O(sh��)���N�ۣ�Ѹ�ٌ�(sh��)�F(xi��n)סլ���̘I(y��)�(xi��ng)Ŀ��ȥ�����ػ\�Y��ƽ���_�l(f��)�ɱ����܉�ͳɱ�������ɱ������̘I(y��)�Y�a(ch��n)���֡�������е��̘I(y��)�Y�a(ch��n)��Ҳ�M���Ŵ��ֵ�@ȡ�y�е�Ѻ�J���ͨ�^�N�ۻؿ��Ѻ�J����M(j��n)�����(xi��ng)Ŀ��Ͷ�Y�_�l(f��)���γ�һ�N��(d��)�صĝL���_�l(f��)ģʽ���@�N�I(y��)��(w��)ģʽ����(y��n)����ه�F(xi��n)���������Y����խ�ҳɱ��ߣ���I(y��)�Ŀ��L(f��ng)�U�����������ǿ����ߵ��L(f��ng)�U�����^����(xi��ng)Ŀ�Ͽ�����I(y��)��������סլ������ه�̶Ⱥܸߡ�һ�������Ј����F(xi��n)���ӣ����{���Y��朣�ֻ��ͨ�^�������Y�a(ch��n)�����≺����ԓģʽ��ȫ����(n��i)Ҳ����(j��ng)�г��F(xi��n)�^���Ї����ٔ�(sh��)��I(y��)���������˘O�£���δ���Ƿ��Կɳ��m(x��)���д��^�졣

�����

�����_�^�ᵽ����̫�ŵخa(ch��n)����¡�خa(ch��n)�Ȟ���������Y����Y��I(y��)�������I(y��)�߂��(qi��ng)���̘I(y��)�خa(ch��n)����������ҕ�a(ch��n)Ʒ��ĥ���̘I(y��)�\(y��n)�I����������������(qi��ng)���\(y��n)�I�������@�÷�(w��n)���ҳ��m(x��)���L���\(y��n)�I���棻�Y����Դ��Ҫ�������Y������������Ǽ�����𣩣�������I(y��)Ҳ��ͨ�^�l(f��)��REITs���a(b��)���Y��ȱ�ڣ�������һ�㲻��̫�ߡ����ڲ���Ҫ]�Y��������ԓ���I(y��)һ��������Խ������Y�a(ch��n)�L�ڳ��С���(w��n)���\(y��n)�I�IJ��ԣ�������������“�F(xi��n)����ţ”��

�����

���ò��ᵽ����Ľ��ڼ��Y���C(j��)��(g��u)�������I(y��)���ă�(y��u)�ݾ��Ǔ��г�ԣ�ҳɱ��������Y���b��ȫ��(j��ng)��(j��)���_��������(qi��ng)���Ї���(j��ng)��(j��)���L�s��Ȼ��(qi��ng)�ţ������Y�������M(j��n)�����(n��i)�M(j��n)�в��Ӯa(ch��n)�Y�a(ch��n)���á����҃�(y��u)�|(zh��)�IJ��Ӯa(ch��n)�Y�a(ch��n)����������Ͷ�Y�����ʣ�Ҳ�����^��(qi��ng)�Ŀ��L(f��ng)�U��������������f���(y��u)�������x��֮һ���������ă�(y��u)�ݲ������\(y��n)�I�������ϲ��������\(y��n)�I���N�۽K�ˣ�“ץס�r�C(j��)�����I���u”���@���I(y��)�����������ַ���

�����

��(y��ng)ԓ�������Ŀǰ�Ј�������������(bi��o)��(zh��n)�����Y�ܞ�����(d��o)�ļ����O(sh��)���\(y��n)�I��һ�w��������I(y��)�_�l(f��)��I(y��)�������I(y��)һ�㶼�����������ĵخa(ch��n)�_�l(f��)�wϵ�����Ҿ۽���������I(y��)�_�l(f��)�(xi��ng)Ŀ���Խ������\(y��n)�I�F(tu��n)�(du��)���Y�܈F(tu��n)�(du��)����(j��ng)�^����e�ۣ��˲��YԴ�S�������Y���Ј����Թ�ļREITs����Ҫ���Y��ʽ�����Y���Ј��Č�������ȫ�����������͵Ĵ�����I(y��)���¼��P�����á��Ĵ��������O�F(tu��n)���������ɵخa(ch��n)�ȡ�

������N��(zh��n)���ΑB(t��i)���]�кÉ�֮�֣�ֻ���m���c����I(y��)�ɸ���(j��)�������c(di��n)�`��ƥ���x��

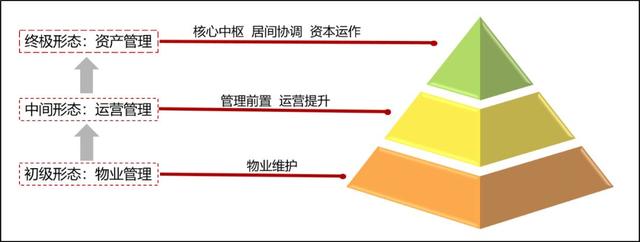

�ӵĽM������——�Y�a(ch��n)�����Иж�λ

�����_��플ӵđ�(zh��n)�Լ��I(y��)��(w��)ģʽ֮���팦�M���ܘ�(g��u)���{(di��o)���c���ܣ��ͳ��ˮ�(d��ng)��(w��)֮����

1���M������

��(d��ng)ǰ���S����I(y��)��߀�ǰ��Ղ��y(t��ng)��“���”��“�̹�”���M(j��n)�ИI(y��)��(w��)��λ���M���O(sh��)Ӌ�����Դ˴�M���ܘ�(g��u)���ƶ���λ��(qu��n)؟(z��)����(sh��)�ϣ�����“��I(y��)����”��“�\(y��n)�I����”�Լ�“�Y�a(ch��n)����”����I(y��)��(w��)��λֱ�ӛQ����ԓ�M���ĺ��Ĺ����c��λ؟(z��)�����D��

�҂�����ͨ�����⣬Խ�ӽ�����I(y��)��ʹ�Ì��Ծ�Խ�ӽ���I(y��)����������Խ�ӽ�����I(y��)��Ͷ�Y������Ծ�Խ�ӽ����Y�a(ch��n)����������

��ͨ����I(y��)��������Ҫ�Ǿ۽�����I(y��)�Y�a(ch��n)�Ļ��A(ch��)�����;S�o(h��)�ϡ��M(j��n)�A����\(y��n)�I�������t�LJ��@�̘I(y��)���|(zh��)���ṩһϵ��ʹ֮�܉�����_չ��(j��ng)�I��ӵĹ����О飬��ԭ�е���I(y��)���A(ch��)�S�o(h��)�ϣ�߀�����c�̘I(y��)�خa(ch��n)�(xi��ng)Ŀǰ��Փ�C����λ�����̡��N�۵Ⱥ��ĭh(hu��n)��(ji��)���@�r���ѽ�(j��ng)���˹���ǰ�õĸ��

���Y�a(ch��n)�������t������I(y��)�������̘I(y��)�����Ļ��A(ch��)�ϣ����w�����Y�a(ch��n)�������ڣ������Y�a(ch��n)���е���I(y��)�����������ڃ�(n��i)��ֵ��ֵ������֮�⣬�����Y�a(ch��n)����߀����(qi��ng)�{(di��o)�c���خa(ch��n)���������ӣ����Ͷ�Y���ԣ�ʹ���خa(ch��n)�ɞ鹫��Ͷ�Y�ߵ�һ�N��ؔ���ߡ���K�γ��L�ڡ���(w��n)�������Y������̽ӑ���Ĺ�ļREITs���c֮�������P(gu��n)��

���@����λ������ԓ�I(y��)��(w��)��Ҫ���Y����ҕ�ǁ팦�����Y�a(ch��n)�M(j��n)��ȫ�������ڵărֵ�ѿأ���ˌ����Y�a(ch��n)�������T�Ķ�λ��(y��ng)ԓ�Ǻ��Ĺ����ИУ���Ҫ�x������Ԓ�Z��(qu��n)��������һ�����ٽ�ɫ��

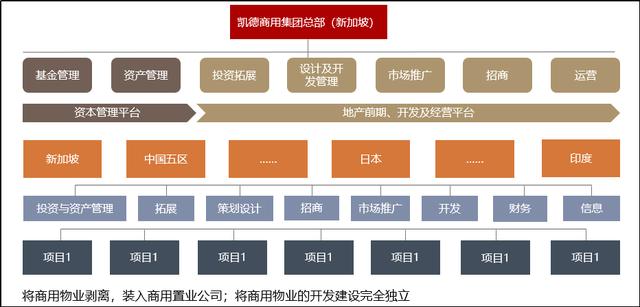

�҂����ԏ��¼��P�����õĽM���ܘ�(g��u)�����M(j��n)һ�����⺣������Y����I(y��)�ĽM���ΑB(t��i)��

�P�����ü��F(tu��n)�����������Y�a(ch��n)���õ����ĺ����D(zhu��n)�м~����Ч���Ƅ�������ƽ�_�Ĵ��졣������M���������ߣ���Ч�Ƅ��(xi��ng)Ŀ�\(y��n)���������ڣ��Ķ���(g��u)����һ�l�Եخa(ch��n)�������ĵ�Ͷ�Y��I(y��)���Lͨ������(sh��)�F(xi��n)�ļ��F(tu��n)��(n��i)������—˽ļ������_�l(f��)����—REITs�ărֵ׃�F(xi��n)����(w��n)�������“�خa(ch��n)�_�l(f��)+�Y��׃�F(xi��n)”���]�h(hu��n)ģʽ��

�����Ўׂ��r�������c(di��n)��ֵ�Ç���(n��i)�ИI(y��)�������b��

��1���I(y��)��(w��)�������������F(tu��n)��Ͷ�Y���_�l(f��)���\(y��n)�I�I(y��)��(w��)��������(d��)�����p���Y�a(ch��n)�˴��g�I(y��)��(w��)���������������׳��F(xi��n)“����ָ��(d��o)��(n��i)��”����r��

��2���Y������(qi��ng)�P�����õ��Y�a(ch��n)�������T���Q��֮���𣬾;��Џ�(qi��ng)��Ľ��ڼ��Y�������@�����伯�F(tu��n)��(zh��n)�Լ��\(y��n)�Iģʽ���������Q���ġ���������Y�c�˳��r�����c�Y���Ј��o�p���ӣ��@һ�c(di��n)�c����(n��i)���߀�����^���ģ��oՓ�ǘI(y��)��(w��)��(qu��n)؟(z��)߀���˲ŽY(ji��)��(g��u)��

��3�������Иж�λ�����F(tu��n)�ɆT��I(y��)�ЄP���õء��P�����á���Ԋ�w�ȣ�����֮�g������ƽ���P(gu��n)ϵ���քeؓ(f��)؟(z��)�_�l(f��)���O(sh��)���\(y��n)�I�����ȘI(y��)��(w��)�����ļ��F(tu��n)����������Y�a(ch��n)�������T�Ǵ������I(y��)����������y(t��ng)�I���f(xi��)�{(di��o)�ٵĸ��(xi��ng)�I(y��)��(w��)��Ԫ����Ͷ�Y���_�l(f��)���\(y��n)�I�ȣ��Դ_���˴�֮�g�ĘI(y��)��(w��)�f(xi��)���c�ֹ���ϣ����ϼ��F(tu��n)��Ͷ�Y�؈�Ŀ��(bi��o)�_(d��)�ɡ���ij�N�Ƕ��Ͽ����Y�ܲ��Tλ��ԓ���F(tu��n)�ĽM���Y(ji��)��(g��u)���ģ����Й�(qu��n)ᘌ����I(y��)��(w��)��Ԫ�ƶ�����ָ��(bi��o)���Q��Ԓ�f���Y�ܲ��T��λ�ڛQ�ߌ�֮�µ���I(y��)����(zh��n)��Ҏ(gu��)���ߣ��ǵ��͵�“�����И�”��Ŀǰ����(n��i)�����(sh��)��I(y��)ȱ�����(xi��ng)Ŀ��ͬ���A�ηքe�I(l��ng)�ܵķ����c��(ji��)�࣬�y���γɺ���������ȱ�����Y�ܲ��T��“�����И�”��λ����(d��o)�µġ�

2���˲����B(y��ng)

�����ύ�λ���c(di��n)���҂���ſ��Եó��Y�ܲ��Tһ�����Ե�����ģ�ͣ�һ��ԓ���T�Ľ����c�Y�����ԘO��(qi��ng)����Ҫ�н��ڼ��Y���\(y��n)���Č��I(y��)����������ԓ���T�Ĺ����Им��I(y��)��(w��)�f(xi��)�{(di��o)�Ķ�λ��Ҫ���䌦���خa(ch��n)ȫ�a(ch��n)�I(y��)朶�Ҫʮ����Ϥ��

���Կ������Y�a(ch��n)���팦�˲��x�ε�Ҫ���ஔ(d��ng)�ߣ�����Ҫ��M����Ͷ�Y���_�l(f��)�c��(j��ng)�I�����h(hu��n)��(ji��)��Ҫ����Ϥ�_�l(f��)�h(hu��n)��(ji��)���������Y�a(ch��n)�����˲������������I(y��)�������Ľ�ɫ����˱����Ϥ�_�l(f��)��ÿһ�����̣��������c�(xi��ng)Ŀ�����ژI(y��)��(w��)���ӣ��@Ҳ�Q�����Y�a(ch��n)�����˲Ŷ��Ǐķ��خa(ch��n)�_�l(f��)��I(y��)�M(j��n)���x�Ρ��e���\(y��n)�I�����h(hu��n)��(ji��)���@���Y�a(ch��n)�����˲ű���˽�����յģ���(j��ng)�v�^һ���\(y��n)�I�����Ĵ�ĥ��呟����������ڵ��\(y��n)�I�Լ�ǰ�ڵ�Ͷ�Y�_�l(f��)�Q�߶��ИO��������Ķ�ʹ�������I(y��)��(w��)朗l����형������ƣ��@Ҳ���T���^�����A���ڰѷ��خa(ch��n)��I(y��)���˲��͵��̘I(y��)�\(y��n)�I��I(y��)��ȥ呟�����Ҫԭ��

ʮ���ľ��������ˣ��˲ŵ����B(y��ng)��һ���L�ڵ��^�̡��ć��⽛(j��ng)�(y��n)�������ձ���I(y��)���@�������Լ���һ�ת�(d��)�����“ĥ�����`����”���ձ��������B(y��ng)�˲ŵ��挍(sh��)���ա����ձ����Y�a(ch��n)�����˲����������_�l(f��)��I(y��)���̘I(y��)������I(y��)�еĸ������T݆����һ�����B(y��ng)�������لt3�꣬���t5��6�꣬���B(y��ng)���ڿ������L�������˲ŵĻ������dz�����(sh��)��ͨ�Ը��N�I(y��)��(w��)��һ����(j��ng)�^ȫ�(xi��ng)Ŀ���ڵĚv������Ԫ�(d��)��(d��ng)һ�棬Ѹ�ٳ��L���(xi��ng)Ŀ��ؓ(f��)؟(z��)�ˣ������I(y��)��(w��)��K��^(q��)��˾��ؓ(f��)؟(z��)�ˡ�

���ۇ���(n��i)���F(xi��n)�A�δַ�����ȡ�Ƹ���εķ�ʽ���Ì�(sh��)��(zh��n)���B(y��ng)�˲ţ����(xi��ng)Ŀĥ���������@�N���B(y��ng)ģʽ���L�ٶ������^�죬���nj���������Ҫ���^�ߣ���Ҫ�����к�(qi��ng)�Ěw�{���Y(ji��)�������|���ͨ�����ԡ��ڼ���ƴ�\(y��n)�I�����Ĵ����r����������������(sh��)���˲��������y�f(xi��)�{(di��o)Ͷ�Y���_�l(f��)���\(y��n)�I����֮�g�ď�(f��)�s�P(gu��n)ϵ�����ð������L�ķ�ʽ�����܌���I(y��)�����(xi��ng)Ŀ�������˶����Ǻ��¡�

��(d��ng)Ȼ߀��һЩ��I(y��)�A����ͨ�^���˽�Q�˲Ŷ̰冖�}������ÿ����I(y��)���̘I(y��)ģʽ���Ļ�����ͬ���ս����Ĵ���ʲ����ߣ�ֻ��ͨ�^�ⲿ��Ƹ�c�������B(y��ng)��Y(ji��)�ϵķ�ʽ����I(y��)�Ÿ��������B(y��ng)�������Ƒ�(zh��n)���Y�a(ch��n)����F(tu��n)�(du��)��

Ŀǰ������(n��i)ͬ�r�߂�����\(y��n)�������خa(ch��n)�_�l(f��)���̘I(y��)�\(y��n)�I�ď�(f��)�����˲���ָ�ɔ�(sh��)���Ј��ϵ��˲Ŷ����ԄP�¡�����е����Y��I(y��)����(d��ng)Ȼ���S������(n��i)�����Ј�����څ���죬����δ�����Խ��Խ��ı������˲�ӿ�F(xi��n)������

�Y(ji��)

������������ИI(y��)��(n��i)����ٹ̵��_�l(f��)˼�S��ʹ�ô����(sh��)�����ڑ�(zh��n)���Ϻ�ҕ�����I(y��)��(w��)���ڽM����“���_�l(f��)���p�Y��”����?y��n)������Y(ji��)��(g��u)����������������Ҫ��Դ��סլ�_�l(f��)�I(y��)��(w��)�����̘I(y��)�Y�ܘI(y��)��(w��)�t������Ͷ�Y���~�����������L���؈������������ɱ����ڼ��F(tu��n)��(n��i)����Ԓ�Z��(qu��n)�^����

Ȼ�����S�������r�����L(f��ng)�ځ��R�������Ј���uҊ픣�����đ�(zh��n)�����ļ��M���ܘ�(g��u)�������Y�a(ch��n)�����������M(j��n)����׃����(d��ng)��I(y��)���T�˵�˼�S����֮���п����M(j��n)һ�����_��I(y��)��(zh��n)�ԣ����¶��x�Y�ܲ��T�ărֵ��������I(y��)��(w��)��(qu��n)؟(z��)����������Įa(ch��n)�I(y��)������У���������ă�(y��u)���˲ż��룬�����l(f��)�]�Y�a(ch��n)�����ĺ��ărֵ��

ֻ�о߂���플ӵđ�(zh��n)�Ա��Ϻ͵ӵĽM������֮����I(y��)���п����M(j��n)һ�����B(y��ng)�������������Y�a(ch��n)�����������M(j��n)����������Ј���“�F(xi��n)����ţ”��

“�R�Y�w�~�������˶��Y(ji��)�W(w��ng)”���M(j��n)܊�����Ј��ķ����ゃ�ҵı�������ô��