�P�߰�����

“�����t��”���Y�O����Ҏʩ�кخaǰ���Ј����F�˺ܴ��׃�����S���_�l�̽�����Ϣؓ�������ļӿ죬�Y��ˌ��_�l�̵Ĺə�Ͷ�Y���ɼӂ������Ɍ�����Ͷ�Y�aƷ��u�ɞ����Ј����������ڮ�ǰ�_�l�̰l�����ޡ��y�к����зſ��y�ı����³ɞ��˴��_�l�����Y�IJ���֮�x��������f�����P�߾ͽ��ɂ����ԁ��ĵ�����ǰ�ژI�ղ�����r�M�����w���Y���Թ�ͬ�I��ʿ������

һ�����ر��C�����Y�I���PעҪ�c

��һ�����ԁ������ظ��ı��C���Y��ص����Y�I�ծ�����ᣬ�@�Nƫ�������Y��ʽ�Ļ��Ѓɂ�ԭ��һ�LJ��������YC����Ҫͨ�^ԓI�ս�Q��ĘI���_�̆��}�����Ǵ����ھ�ͷ��փ��|�_�l�̵��Ј���λ�õ��Լ�������õ�Ӌ�������P����

��һ��ǰ�ڙC���Pע�����ر��C���Y��ؘI�յ��L�U���}

�����҂�ǰ�ڙC�����ԣ��ڲ���ԓI��ǰ�������Pע�ͻ��Ᵽ�C���Y������Y�I�յ����P�L�U������ԓ���}���|�������Ᵽ�C���Y��ؘI�յă���߉�Լ��I���]�h���γɣ����¾����Y�ܘ����I�ղ��������M��Ԕ���f����

1. �������ֵ��x��

���ر��C���Y��ؘI����Ҫ��ه���_�l��/���Y�������w���ã���ˌ������ֵ��x���Ȟ���Ҫ���������Y��C�����и��ԵČ��������x��Ę˜ʣ��������ڿˠ���ǰ50������

2. �����ĵؽY���O��Ͷ�Y�Y��

�������ܘ�������ǰ�ڙC�������ϻ�c�_�l�̰����Y������ͬ���Y��ע���ĵ�ƽ�_��˾���γ��Y��غ�ƽ�_��˾���õ�Ӌ�����c���ظ��ģ����_�l��δ�������أ��t���ı��C��ԭ·��߀��ԭ�~�������ĵ����أ��������ر��C�����Ԅ��D�����ؿ��һ���֣��˕r�Y��C�����O���������x��࣬���猦�����سɽ��r���^�Y��C���J�ɵĽ��~���ģ��Y��C����Ҫ���_�l���ڽӵ���֪ͨ��X��Ȍ����C���Y������щ|�����Y��o���a�㣨���_�l�̚w߀SPV�|���ı��C�𣩣������سɽ��r���Y��C���J�ɵĽ��~�����ȵģ��Y��C���J��ԓ�Y���������ؿ��һ���֣����ɸ���Ͷ�Y�Q����r���Q���Ƿ���Ͷ�Y�����O�����غ��õ�Ѻ���L�ش�ʩ��

3. ����I���]�h

�_�l��һ�����ĵ�ǰ��ͬ����ͨ���ǰ���Y�����郦�䣬���ĵ����غ�t�������ؿ����Y�Y��ԓ�ǰ���Y������������ر��C���Y���߀���Դ֮һ�����⣬�����Y�����ИI���������ЙC�������D�Ͳ���“���/���ȹ�”�Ͷ�Y�����ИI�ա����f�����ǣ���ͬ�����ЙC���Y�����ǰ�ڵĕr�c��������е����_�l��֧�������ر��C���ĵ����غɽ��루Ҳ�������Y��������U�{���ؿ���е����_�l��֧���ꮅȫ�����ؿ����ܽ��롣��Ȼ�����е�“���/���ȹ�”���Y�Y������������ر��C���Y���˳���߀���Դ��

4. ���L�ء����œ�����ʩ���O����Ҏ���L�U

���C�����Y�I�յ��L�ش�ʩ��һЩ���⣬����һ����r�¾����k����Ѻ���⣬�_�l�̳��е��ĵ�ƽ�_��˾�ə��|Ѻ���_�l�̻�ُ�Y��C�����е��ĵ�ƽ�_��˾�Ĺəࡢ�_�l�����ټ��F�ṩ������ُ���������F���~�a�㼰������֧�֡��O���ĵ�ƽ�_��˾���C�յȶ��dz�Ҏ��������

�������_�l�̺������C���Y��ؘI�Օr���c�Pע�Ć��}

���҂��c�_�l�̺������C���Y������Y�I�Օr���_�l��ͨ�������c�Pע�����憖�}��

1. �ĵ��Ŀ��͕r���Ƿ���Ԍ����C���Y����е��Y�����ڲ�ُ��Ŀ��֧�������Ŀβ��

����ԓ���}��ͬ���Y��C�����ڲ�ͬ�ĺ���Ҫ���е�ֻ�����S�_�l�̌��Y�������ĵر��C�������Ҫ�_�l�̳�ֺ������������Y���ރȵ��ĵ�Ӌ�����ţ�������Y��ʹ��Ч�ʡ��е��Y��C���t���L�U�ɿص���r�£����S�_�l�̌��Y�����ڲ�ُ��Ŀ�����nj��ڌ��Y������֧��������ُ�Ŀ��β��t�迼�]ԓ�Ŀ�Ƿ�����Ч�O���T�����ص�Ѻ���ə��|Ѻ���L�ؓ�����ʩ����w�_����

2. �Ƿ����ͨ�^�O���~�ȾS���M��ʽ���Y��C���������Y�~�ȣ��Խ������Y�ɱ�

�҂��������C���Y��ؘI�յĕr��һЩ�_�l�̕��X���@��Y������Y�ɱ�̫�ߣ�������“���~���š���������Ϣ”�ķ�ʽ����o���~�Ⱥ��Y��ʂ���_�l�̵������в��_���ԣ��ɴ˕��o�Y��C����əC���ɱ�����˾ͮa�����~�ȾS���M�IJ���ģʽ���ھ��w�������棬�����Y�C����ǰ�ژI�՞�������������ر��C���Y��ؘI�յ����Y�C����ͬ���y�еȳ��ƽ��ڙC�������Y����������Ҫ�����ֻ���_�l��֧�����~�ȾS���M�M�����Y�C��������Ҫ��r�Ŵ��ڜ�ͨ���g�������_֧�������~�ȾS���M�ź��m�������⣬�ڲ����^���У���ͨ�^�O���~�ȾS���M���Y��C����ȡcall-inģʽ�ſ�_�l������Ҫ�o�Y��C���A�������İ����Y��ĕr�g��

3. ���Y�ɱ����}

�ُ���������������_�l�̻��������^�ֵ�Ѻ���������Y�����������Y�ɱ��O�óɱ����Ƽt������Ȼ���Y��C���Y�ϘI���L�U������Ҫ��Ҳ�������������Ҫ�������Y�C����ǰ�ژI�՞�����һ���ھ����ܘ��ſ��ֱ�ӽ��Jģʽ�£������_�l�̾C�ό����Ȳ�ͬ��r������ſ߀����Ϣ�ijɱ�һ��������껯13%-15%���ң����]���Y����뾳�ɱ����羳���M�ɱ��Լ��R�ʅR���pʧ�ȣ����ȷſ߀����Ϣ�ɱ�һ��Ⱦ����3%-4%������Ŀǰ���Ȍ����g���J����˾�����o�������ƣ����_�l���x���ھ��ȷſ߀����Ϣ�����Y�C���t����Ҫ�����M���ھ���֧����

���f�����ǣ�����Ŀǰ����ų��m��ֵ�����Y�C�������ڳɱ������ϼs���i�R�����P�l���“߀����~��߀���ծ��찴���Ї������y�аl��������Ń��Q��Ԫ�����g�r�Q�����Ԫ���~��ԓ���ڷſ��գ��ɼs���ſ��գ����찴���Ї������y�аl��������Ń��Q��Ԫ�����g�r�Q�����Ԫ��Ľ��~”��

�����҂�Ҳ�l�F��Ŀǰ�������ֵ�đB���£������_�l���ڻI���Y������w߀������Ԫ�����ˣ����R�������Ӌ������������

4. �ɱ��Ƿ�������Ŀ��˾�ɱ����Կ۳����}

�������P�����_���ڷ��خa�_�l�����o�����յ���ֵ�����ߵ�֪ͨ����ؔ����2016��140̖���ڰ˗l��Ҏ����“���خa�_�l��I�������������خa�_�l��I�M�ɵ����w�����������������T֧�����r����O���Ŀ��˾��ԓ�������M���_�l��ͬ�r�������Зl���ģ������Ŀ��˾��Ҏ���۳����خa�_�l��I���������T֧�������r���һ�����خa�_�l��I���Ŀ��˾���������T������ӆ׃���f�h���a���ͬ������������׃�����Ŀ��˾���������������T�����ص���;��Ҏ���ȗl����׃����r�£�����׃���f�h���a���ͬ�r�����r��~��׃���������Ŀ��˾��ȫ���ə��������صķ��خa�_�l��I����”�����˴_���Ŀ��˾��ֵ������r�ɰ�Ҏ���۳����r�һ�����ĵ�ƽ�_��˾֧���ĵر��C���ĵ����غ����ĵ�ƽ�_��˾����100%�عɵ��Ŀ��˾������֧�����C����ĵ�ƽ�_��˾�c�������T���Ŀ��˾�����a��f�h��ԓ���r�����Ŀ��˾��ֵ������r���ܿ۳���

��Ҫ�f�����ǣ�ƽ�_��˾ԭ�����Ŀ��˾100%�Ĺə࣬ƽ�_��˾�������ظ��ı��C���ƽ�_��˾���o�Ŀ��˾����֧�����ظ��ı��C����Ŀ��˾�w߀���C���헕r��Ҫ��ǰ�ڷ�ʽ�^�mȡ���Y�����ܚw߀�����ƽ�_��˾�����ɲ����Ŀ��˾�Ĺə�o����ǰ�ڙC��������������ֵ����������ؿ�۳��r�͵��eע���@����100%�ֹ���r���Ƿ�ɿ۳��Ć��}��

5. �P�ڱ��C���������Y�����}

����صIJ���Ҫ��ͬ���еĵط��������T�����˲�֧�����C������w�Ĺɖ|�����|�����ɖ|���Q�к����Y�a������Ͷ�Y������������֘ӵģ��_�l���U�{�ĸ��ı��C���п��ܱ��J������ļ���Y��Ҳ���������Y�𣩡�������Y�������Y���M�����ر��C�����ؿ�I�ղ����ģ��ɿ��]�Ì��I�����Q��I���c�_�l���M���ĵ�ƽ�_�Ĵ��

6. �ĵ�ƽ�_�ə�����O��

�ə�������O��Ҫ���]���_�l���Ƿ���ڲ��������Լ��Ŀδ���_�l�J����Ո���}�����_�l�̴��ڲ��������t�����_�l�̌������J����Ҫ�����O���ĵ�ƽ�_��˾�Ĺə��r�����_�l�̴����Y��C���IJ��ֹəࡣ���⣬���]���Ŀδ����Ո�_�l�J���������ĵ�ƽ�_��˾�ə�ܘ��OӋ������Ҫ���������{����

ע�⣺Ŀǰ�y���O�J�ɵ��_�l�J“432”Ҫ�����_�l���w�Ķ����_�l�Y�|�ĺ�Ҏ�˜ʃH�������ķN���Σ��������ķN���λ����S�Ĵ��⣬���������κʹ������У�

��1���Ŀ��˾���ж����_�l�Y�|��

��2���Ŀ��˾��ֱ�ӿعɹɖ|���ж����Y�|��ֱ�ӿعɹɖ|�������ϴ���

��3���Ŀ��˾��100%ȫ�Y�عɹɖ|���ж��������Y�|����ָ���Ŀ��˾ֻ��һ���ɖ|�������£��������ϴ������Ӕ��]�����ƣ������ĕr���όӱ�횶�ֻ��һ���ɖ|��ֱ�����όӵĹɖ|���ж����Y�|��

��4���Ŀ��˾����ֱ�ӹɖ|�Ŀعɹɖ|���ж����Y�|����ָ���Ŀ��˾����ֱ�ӹɖ|�����ǿعɹɖ|�������£�Ҫ���Ŀ��˾����ֱ�ӹɖ|����һ�ӿعɹɖ|��Ҫ�߂�����Y�|����ֻ���S���ϴ�һ�ӣ��������Ŀ��˾ֱ�ӹɖ|�Ŀعɹɖ|���档

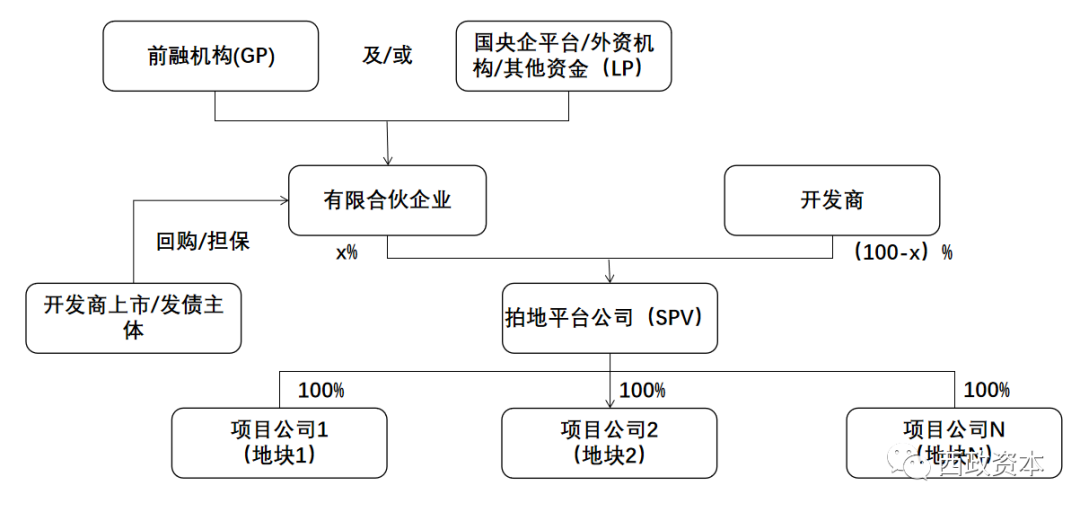

�����ə�/���ȹ����Y�I�ղ���Ҫ�c

��2020��5�·ݵġ����й�˾�Y�����й��핺���k����������Ҋ�壩������7�·ݵĉ������Y������ҎģҪ���ٵ������°l�ġ��P���_չ��һ݆���خa���ИI�Ռ���Ų��֪ͨ����Ŀǰ���خa���������w���خa�Ĺə�Ͷ�Y������{��������“����+����/���ϻ�”�ă��ȹ����Yģʽ�����Ј��Ƴ磨���Y�ܘ���Ҋ�±�����

���������IJ������خa���ИI����Ҫ�P�����w�����Լ��Y�a���ã�ͨ�^�����������Á��M�ЮaƷ�OӋ���mȻ��ǰ���ἰ��“�����t��”�O�����ߌ����_�l�����Y���ޣ����Y�������J���~�������O��Ҫ���������ǣ����ЙC���挦�O��Ѹ���D�ͣ����Y�J��}ĿǰҲ�ѽ����ə�Ͷ�Yģʽ�����/���ȹ�ģʽ����Q��

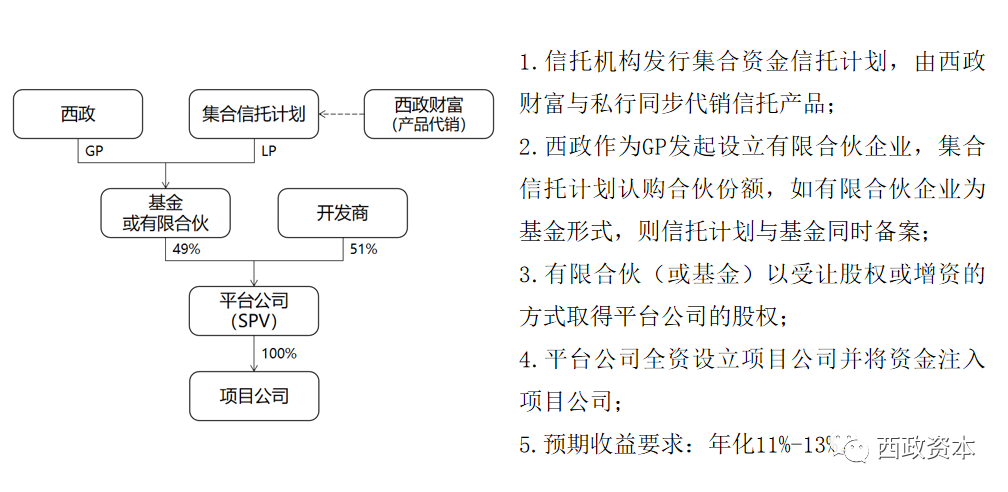

��һ���_�l�̺����PעҪ

1. �Y���Ă��A�ν��룿���C���߀��Ҫ�������ؿ�����ÓQ��

��ͬ�����ЙC���ڲ������ȹɕr�ɽ���ĕr�g��������ͬ���е����ЙC�������_�l��֧���ꮅ���ر��C����Թə�Ͷ�Y��ʽ���룻�е����ЙC���tҪ���_�l��֧���ꮅȫ�����ؿ������M�롣

2. ���Y���������Y���ֵ߀�ǰ������ؿ��r��Ӌ�㣿

�е����ЙC�����Խ��ܰ����ĿͶ�Y���Y���ֵ��60%-70%Ͷ�Y���е����ЙC��ֻ�ܽ��ܰ������ؿ��r���60%-70%��Ͷ�Y��

3. �Ƿ���Ժ��_�l�J���������M���_�l�J��

ͨ����Ҫ�����_�l�J֮ǰ�˳���

4. �Ƿ����_Ʊ�����]���ɱ��Լ����Y�I�����ˆ��}

�ə��Ͷ�Yһ��o���_Ʊ��

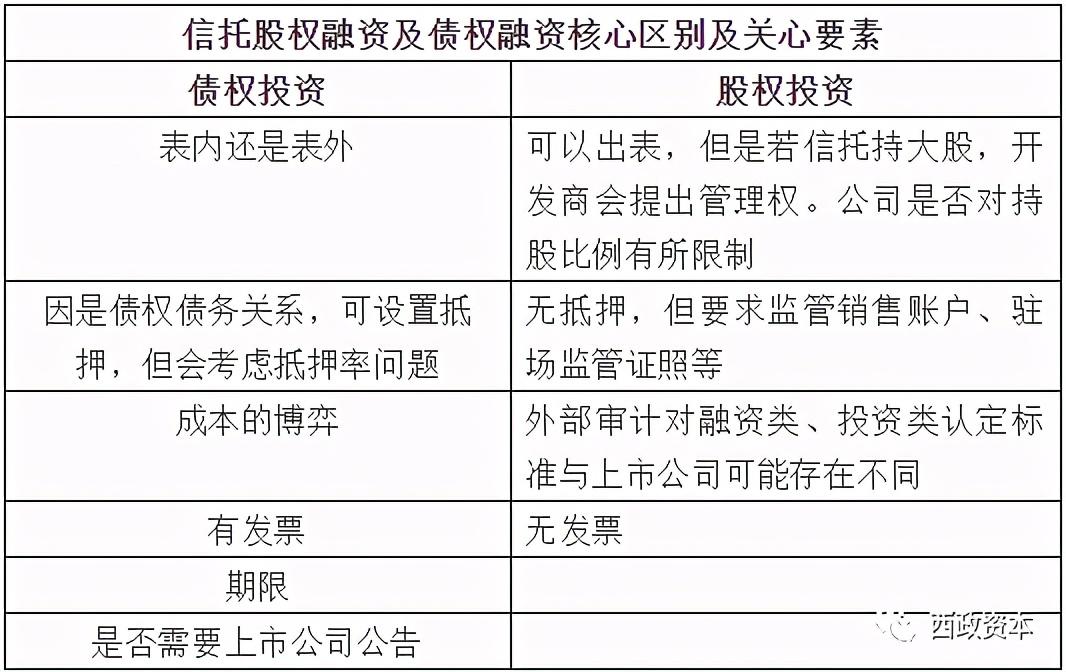

���������ЙC����ؔ���ˆT�����PעҪ�c

1. �ļ��Пo���w�F�̶������̶�����ĮaƷ�����N�ەr�sҪͶ�Y�������Ƿǘ�aƷ

���йə�Ͷ�Y�c����Ͷ�Y�Ĺ̶����������@�ą^�e��Ŀǰ�P����������һ��ͨ�^LPR+���ӷ�ʽ��̎���������w���������Ŀ��˾�ּt�������_��������Ͷ�Y��������Ͷ�Y��Ҫ�ǿ������Լ��̶����棬��ˣ�����ؔ���ˆT���ԣ��ə���Ŀ�o��Ѻ���o���_�����棬���N�ەr�_������һ�����y�ȣ������Ј���Ҫ������Ͷ�Y��Ҳ��Ҫ��e��Ҳ�����²����ə���Ŀ��������Ҳ�ǙC����

2. ��ـ��ģ�M������O��

��ـ��ģ�M������O�ü�Ҫ�ܱ��C����ؔ�a��ȫ���ֲ����w�F�ǹ̶����棬��������P�l����O���ϴ���һ���ļ��ɡ��������ݚgӭ���������Y��2020��9��28�յ����ġ��خaǰ�ڵČ�ـ�cͶ��O�ܡ���

3. �L�ش�ʩ���O��

�ə�aƷһ��o��Ѻ���������ЙC�����M����ȥ���O��Ѻ��ͬ�rͨ�^ί���v���ˆT�O�����C�ա��y��Ukey���N�ۻؿ��~���ȵȡ�

4. �O�ܙC���Լ��_�l�̵Ľ��ܶ�

�������ЙC�����f���������OӋ����Ҫ���]�O�ܙC���Ľ��ܶȣ��O��ͨ�^��߀��Ҫ���]�_�l�̵Ľ��ܶȡ�

�����������Y�I��Ҫ�c

����“345”���Y�O�ܼt����Ҫ������Ľ���ؓ������Ϣؓ�����M�бO�ܣ��������挍�����Pϵ�Ľ��I��ؓ���������ڴ˴����Y�O�ܼt���ıO�ܷ���������������_�l�����ι����̵đ��Ց����������Y�ڴ˴αO�ܺ�Ѹ�����L��ԓģʽҲ�ɞ��_�l�������Y���톖�}�ϵĸ����x��

1. �������������˼������̌������D�o�����̣������_�l���ṩ�Y�a��Ѻ��

2. ��������������˾�����������̵ȷְ���֧���ڄտ؛��ȣ�Ҫ�����Y���w��ǰ50����������ȡ�