�r�g���������g�L��׃�ã��oՓ�Εr�oՓ�εأ��q�±������vʷ��Ϣ׃�w���v�^�@�^������Ҳ������40����Ŀ��֮·��40���곱���䣬�ɹ����^ȥֵ�ý��b��ʧ�����^��Ҳͬ�ӏ������F���vʷ���h�ǿɹ��˷��ͷ�醵Č��b���Ї��@�^40����İlչ��Ȼͬ��ֵ���҂����

���������о��Ŀ��Y���Ɍ��a�I�@�^40����İlչ�v�̄��֞��߂��A�Σ����棬���҂��ԕr�g�龀�����M�a�I�خa�İlչ����ʷ��

1

�߿��_��ٵأ�1979-1987�꣩

1979�꣬�r�ν�ͨ�����L�~�w�ͽ�ͨ�����¾ָ����LԬ�����^������ۿڳ��еĶ���죬���R���Ї������w�Ƶĸĸ���ڱ��У����ˣ��������_���Ї��ĸ��_�ŵĴ�Ļ���^�����߿� ����Ó�f�����������ּ̾��F�x���Ї���һ�����J�Įa�I�@�^�������õĶ�λ�����\�I��һֱ�lչ���ã������I�Ȅ��^һֱ���ֵ���1987�ꡣ��ֱ��1984�꣬���̩�_���Ϻ���ӛܣ��Լ��K�Ϻ͖|ݸ�ȵصİlչ����ʹ�߿ڝuʧ���ݡ�

2

��һ���_�l�^�ij�����1987-1992�꣩

�߿����_�ĸ��_�Ŵ�Ļ���_�l�^���Ї�����_�����ڴ��A�Σ����������P��Ƽ��@���Ϻ�����ӛ��_�l�^�o�����պ��Wҫ�����ǡ�

���Ƴ��������P��

1978��-1987�꣬���P���γ������U·�����ģ�“��ͨ�ɺ�”������I��Ⱥ���������P����������탞�ݲ��㡢������l���^�ڃ�Խ��ȱ�پӰ�˼Σ���lչ����Ą�������K��δ�γ��������x�ϵľ��^��I��

�Ј�������ӛ�

��ӛ���1984���_ʼ�jᄣ���1988���������˾����ӛܵİlչ�w�F�˄Ռ���ǰհ����I�Ļ��������ڲ�ռ���ݵ���r�£���ȡ���c�����_�l�^��ͬ���\�I���ԡ���ӛ��������_�l�˜ʮa�����⣬���������Y��ͬ�r����ҕ������I����������������m�İlչ������������ͬ�rҲ��ӛ��߳��˵��Ј���֮·��

�ϵ�ҕ�ǵ��찲���a��

�����x����۷��خa�Ј���׃�w�иQ�ô�ꑵ�δ����������80���ĩ�ڣ��_ʼ�����ڌ������뷿�خa�ęC�����찲���a���������@�ӵı������Q���ģ���1990���_ʼ�������䃞���ĵ���λ�ã���ʹ�찲���a�ǘO�ٰlչ��������������ȫ���a�ǾC���w���掟����

�ڵڶ��A�Σ��߿����f�����Ȱl���I�ȃ��ݣ����@�N���ݷ����о��J�鱻�����1987�ꡣ���@һ�꣬�����_�l�^�����߷���߂������Ƶ��������Y���������a�I�D��Ҳ��������ߌ�����֪���ȵIJ�ͬ�������߿چ��c�Uɢ��ȫ����

3

��һ�δl��1992-2003�꣩

��1992��-2003�꣬�Ї��a�I�خaӭ���˵�һ�δl�����@���r�ڣ��ԏ����_�l���|�����¡����¼��F�����ƽ��Ȟ�����ij�Ͷ��˾���_ʼ�ڸ����������s���Q����ͬ�r����|�_�Ї����A���Ҹ��ȷ��خa��˾Ҳ�_ʼ�����菽�������ڮa�I�خa�ϵ�ͻ�ơ������߀���挦�Y���˲Ŷ�ȱ�������r�����K�ݹ��I�@�^�@�N��ͬһ��ijɽ��ƴM�ճ������@�N�¼��µķ�ʽ�����Ї��a�I�@�^�������Y��һ����ˎ��

�Ϻ�����

�����_�l��1992����ʼһֱ�lչ����������K�����ڱ������_�����P��Ƽ��@����lչ�a�I������܊�����ԣ��Ϻ���1999�꣬���ˣ����Ϻ����_��“�۽�����”�đ��ԣ���ӭ�����D�C��

�¼����˾���������ʲô

1994�꣬�K�ݹ��I�@�^�������c������Ԯ��3���g�ͻ������������8ƽ��������_�l���¼����������ϵ��Ľ�ʹ����K�ݹ��I�@�^����Ҏ���������@�^��Ӳ�������������������p������IJ�ͬ�������p��ì�����أ���K��2001���·������D�ɣ����������K�ݹ��I�@�����ό��������A������ӭ����lչ��

�Ը����\���|�_�Ї����A���Ҹ������\����ע����

��1993�꣬�|�_�Ї��ѽ��_ʼ�Lԇ����a�I���ȵ�1997�꣬���B��ί���_��ܛ���a�I�������и��������ǣ��O�ȭh�ϖ|ܛ���F�����L���e���_ʼ���ֲ߄�“�ɼҴ�a�I����”��Ҳ����֮���“���Bܛ���@”������1992�꣬���ČW���Ⱥv�ˁ�����Σ�C����1998�����������ֹ�������J����ǵ��p�ش���K�����Ї����ӵخa�Ј��r���_�����Mȥ�����ڰlչ�ˎ����Ժo�ش���ɫ��

ֱ��2002������ȷ��������ټ��ӱ�����_�l�����h���պ����һ�Ե��A���Ҹ����Ї���̩�lչ�͘sʢ�lչ����ϯ�g�����A���Ҹ����@ô���M�ˮa�I�خa�����ČW���O�ȭh�ijɹ��w���������RΣ�����y���澳�s�����ď������ǣ��Լ��������𣬲���׃��������ѷ�����������L��

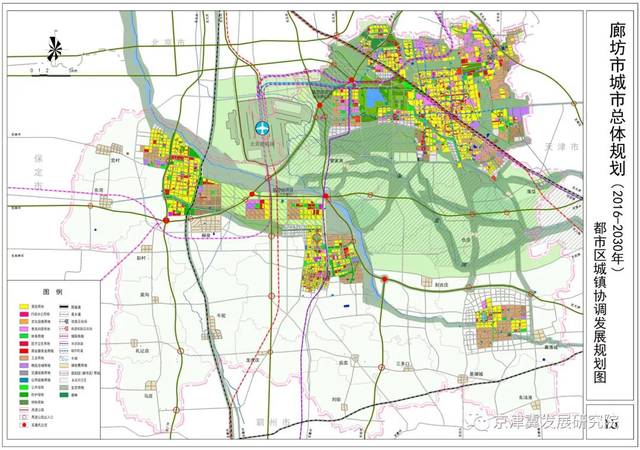

�D��1���ȷ��з��خa�^λ�D���Sɫ���ס�õء�

�c��ͬ�r�ڵ����A�Σ��߿��ѽ����|���쵽�����ݣ����P��Ҳ�����˹�ί�����_ʼ��һ���_�l�I�գ����ƽ�������������ӛ�����˖|�^�_�l���ʂ������^���һ����ȫ���ֳ�Ͷ��˾�������@���A�Σ�����������һ���_�l�ͻ��A�Oʩ���O�ĘI�ա�

4

���D���Ҵ��ߵĴ�lչ

��2003-2008�꣩

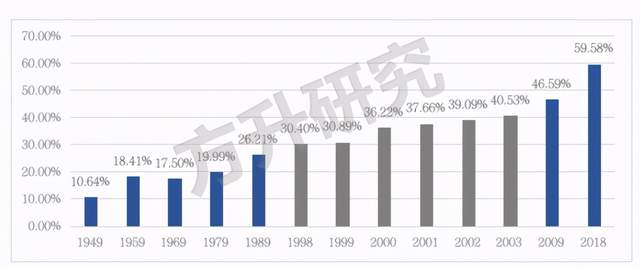

2003�����һ���������D�꣬�ڴ��A�Σ�ȫ������_�l�^�����������_�l�^�ʁy��֮�ˡ����r���O�����_�l�^�н^��������DZ�������ȥ�ģ��Ђ������܉�dz�ֱ�^���w�F���@һ׃����1998-2003�꣬�̶�5��r�g����悻��ʏ�30.4%���L��40.53%�������_�l�^�����D֮�⣬�Ї���2001�����WTO��������Y��I�x���M���Ї��������r�Ąڄ������Ї�Ҳ���@���A�ΰlչ�������繤�S��

�D��2��1949-2018���Ї����л���׃���D

�˕r�Įa�I�خa�L�ѽ��γ���һ�ɲ�С���L����������I��I�������࣬�|���F�������Ƽ��@������Ͷ�Y���Ї���̩�lչ���Լ��R�ۼ��F�����������J��a�I�خa��ِ�������ˮa�I�خa��K�^����IϤ���Lj���

�D��3��2007���һ���Ї����I�خa�ߌӷ��

�ڽ��vһ�����D��һ������I�@�^���^�_������һ��������_�l�^���^�ϲ����N�����@һ�r��ȫ�����خa�I�@�^���a��ֵ�ɱ����L���������L�ٶ����ď����Ĺ��I���aֵ���Ǐ�2002���67.24�|Ԫ�������L����2008���421.4�|Ԫ�������L��6.27����

�c��ͬ�r���A���Ҹ��K����2006��4���c�̰����I�^��ί������ί���_�l�f�h���˺�̶̃��꣬�A���Ҹ����F�F�����������2007�꺞�´�S�Ŀ���_ʼ��ȫ�汬�lʽ�lչ��ǰ�ࡣ���S���a�I�Ĵ�lչ�����P�塢�K�ݹ��I�@�^�͏���Ҳӭ�����_�l���O�Ĵ�lչ��

���@���A�Σ��_�l�̂��˴˽�����߀�ڞ�ʲô�Ǯa�I�خa�ĸ�����������]��֪����������ǰ�����һҹ����߀���f����Y���ǂ�������������Ę��}�Ǐ��Ї����I�خa�ߌӷ������ijij���Y���S�ك|���L���Ї����I�خa����Ϣ���@Щ��Ϣ�̼����O�a�h�����ČW������������һ���A�����_���¡�

5

��һ���߳����ޣ�2008-2014�꣩

�r�g�ߵ�2008�꣬�a�I�@�^�İlչӭ����һ���µĸ߳��������ИI���f��������ʯ�^�^�ӣ��҂����Ԍ����A�α������҂����������˵�һ���߳����ޡ�

ʧ�����h��

�ڴ��A�Σ��ֹ�˾����չ�����cһ���uë���������ԭ�����ڮa�I�IJ��ɏ����ԣ���ͬ�Ĺ�˾���I܊�������ͬ���x����������˲�ͬ�ĵ�·��

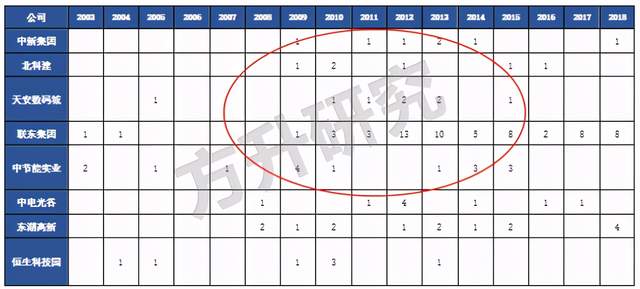

�D��4��2003-2018��a�I�@�^

���c��I�v���Ŀ���֔�����

�ĈD��4�п��Կ�����2008-2014���Ǵ������˾���v�����؏��ĸ߷��ڡ������_�l�K�ݹ��I�@�^�����¼��F��һ���_�l������������˾��������@�^�_�l�I�ա�ÿ�ҹ�˾�ĔU��ԭ��ͬ�����\��lչ�������ɡ�

���@һ������չ�У������о��J�飬�������˾��δ�γɌ��a�I�@�^�ľ��w�������ĸ��������δ����a�I�@�^�Ƿ���ڿɏ����ԣ�Ҳ߀��֪ʲô�Ǯa�I�D�ƣ����A����̎���Ї��a�I�خa���L���W�M���A�Ρ�

��������찲���a��

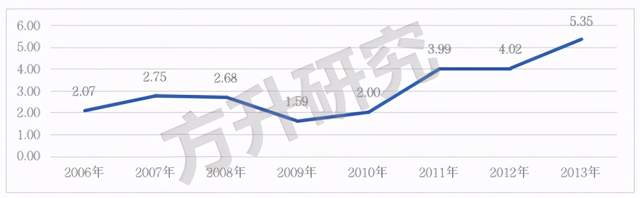

�D��5��2012-2017���찲���a��

��Ҫؔ�Ք�������λ���|Ԫ��

���찲���a�Ǟ������@һ݆�U�����˃ɂ��ɖ|����ķ�ˮ�X��2015����ɴ������Y�����찲���a�ǣ��������ژI�����Ե�����ǰ�o���������Y�����Y�Mһ����������Kֻ���x�_�������Y��Ҳ�������_���w�Y�е��찲���a�ǵ����T���_ʼ������۰ġ��Դˣ����y�����е������˳�����������

“�����냀”�ı��ƽ�

�D��6��2011-2014�걱�ƽ�

��Ҫؔ�Ք����D����λ���|Ԫ��

��2008�꣬�����Ї����Y�a���I����˾ȫ���ƿ��˱��ƽ�������Dz�˹����x�ƶ档���ǣ���2009��-2012�����g���ɹ����x������չ��4���a�I�@�^�����F�����@��“��������”�����Q�ߵ�ʧ�`�����ĽY���ǹ����x��2018������10��֮�H��Ȼ�x��

�ɖ|׃���Ė|������

�D��7��2006-2013��|�����@�^

�I�ՠI�I����D����λ���|Ԫ��

�|�������ڽ��v2008-2010������U���ںI���B���½���ֱ��2011��ɖ|׃�Q������Ͷ�ɞ�عɹɖ|��ӭ��I�����l���˺�Ͷ�ع��µĖ|��������չ�_�˵ڶ�݆�U�����I��Ҳ����������׃����һ���������x�ϵ��Ј����@�^�_�l�̡�

���y�������ڵĔU������ģʽ���������a�I�����������ޣ����ⲿ�����IJ���Ϥ������ɘI�������������{��һ���ֵĵ�λ�����Ƿ����о��J�飬�@Щ�ߵ؏�·�����պ�ɹ�����Ҫƴ�D��������2014�꣬�ИI�İlչ�_ʼͣЪ�����A���Ҹ��İlչ�s�ʾ���֮�ݡ�

6

�A���Ҹ�һ�y������2014-2018�꣩

��2014�꣬���خa���S��r��׃���˰��y�r�����@һ�꣬�ڮa�I�خa�磬�Ї���̩�lչ���|�_�Ї�������ڸ۽������У����a�I�خa��˾�tֱ��2019��������Ժ�P�ڡ����M���Ҽ��������g�_�l�^������������ĸ��_���¸ߵص���Ҋ���İl��������IPO�Ŀ��ܡ�

�Ŀ���C�^���V��——�A��Ʒ�Ƶ����{�R܇

�A���Ҹ��t���@����I����������������U���ĿԽ��Խ�ࡣ�c��ͬ�r���Д��˲ż��U���Ј����������@һ�r���A���Ҹ������c��������ȫ�yӋ��2016���A���Ҹ�֧���īC�^�M�ø��_2.5�|������I�NģʽҲ��TO C�D׃��2015��1��27�գ��A���Ҹ���ُ�ӱ��л�����㘷������ʽ������ӱ��A���Ҹ�����㘷�����A���Ҹ��������졣

�I������

���@һ�A����A���Ҹ��ijɹ��ǬF�ģ����B���ı̹��@Ҳ���A���Ҹ�ҕ���^̖�������֣����ɼҹ�˾���ֵķ����dzǽ��Ĵ�P���A���Ҹ�һ�r�L��o�ɡ�

�ϵ��P����һ���T���s�]�д��_һ�ȴ�

2017��4��1�գ��۰�� ^�ذ��������o�����A���Ҹ��l��������Ը�Ѻ��˅f�h�������˽o������������������ُ���������A���Ҹ��lչ�Ąx܇���ؿ��A���Ҹ����Ӯa�I�خa�^�ѽ��ε��A�Σ��A���Ҹ��_���˺ܶ�֮ǰ�a�I�خa��I������������飬�A���Ҹ����˱���خa��˾�W����Ŀ�ˡ�

�A��֮�£���������

��2014��ı������g�_ʼ���P�ڮa�I�خa�ИI�ğ��c�ӳ����F�����Ǿ���“������”�ĬF���T����o���L�ڳ��m�����|�����ɮa�I�خa���^�lչҎ�ɛQ���ġ��@�^�ИI�����Ј����g���y�ȸߡ�ӯ�����Ľ��I���࣬�Ƽsס�˸���̘Iģʽ��Ҏģ�\�á��κήa�I�Ĵ�lչ���x���_�Y����������2014��a�I�خa���J�|���Ї��W���Lj�������������������피�˽ļ�����Aƽ�Y����֧�֣��a�I�خa���M������һ݆�İlչ̽����

���@���A�Σ��߿���������պϲ����̵خa���еĉ��e�����������˿ƌW�ǵ�Ҏ�������¼��F������Ӌ�������ۺ�Ҳͨ�^���C�O���Č��ˣ��Ї���̩�lչ���|�_�Ї�����˸۹ɣ��������˾�_ʼ��˼���a�I�خaδ����·ֻ���A���Ҹ��@һ�l�

7

�ڶ����߳����ޣ�2018������

2018��������Q�ב���ʹ��IͶ�Y�»����S����С��I�P�T����K���®a�I�خa���o�^ʣ�ĬF���������2015����������ĸܗUĿ�ˣ�ֱ��2017���ȡ�ó�Ч��2018���ڶ�������Ӱ��£��Ј������J�Y��׃���Ȟ��ȱ�����r��2020�꣬�����µ����ߺͷ�������ð�^��������ژO�ߟ�ȵ�REITs���֕����a�I�خaģʽ�����Ηl��·���҂�һ����Ŀ�Դ���

ԭ�������о��J������IͶ�Y��Ը���ԡ��Ј��Y���ȱ����r�£�������a�I�خa��I���x��֔�����صIJ��ԣ�����ȱ�X���Ŀ�Ĵ��£��������˾��Ȼ�x�������ӳ�����

�|���F�����ϸ߿ƣ��й��܌��I����������

���|���Ĺ��I�خa�����2018�����@���٣�2018�ꮔ���º��s�Ŀ37�����B�m���������Ŀͻ��30�����|��Ŀ�˷dz����_��2016�����“�Ƀ�����”��2017���ٴ��Ƴ�“����”���ԣ�ָ����2017���2018��Ĵ�̤���U�����mȻ���|�@����200�|���y�����ţ���Q���Y�����}���������f��������ȥ��������

���y��҃A������——����Ͷ�Y����ӳǡ��|�����¡��|�_�Ї�

�c�����D���I�خa���ИI߉���@��ͬ���ǣ����y��Ҹ��и����淨�����磬�Ϻ�������Ͷ�Y���_ʼ�߳��Ϻ���ǰ��ȫ��������V韵İlչ��ͬ�r�����籱�ƽ����|�����¡��|�_�Ї����Dz��������µİlչ�c���@Щ���y��Һ����D�Ĺ��I�خa��һ�c��ͬ���ǣ��@һ��������ƣ����|�Y�a��߉Խ��Խ��������ռ���|�Y�a���˰lչ�ĵ�һҪ�ա�

�ٴΆ��ӵ��K��܊�F

2016���K�ݹ��I���aֵ3.57�f�|Ԫ��λ��ȫ����һ�����@��һ�����I�����У��|����������һ���a�I�خa���^����ҡ������ ^���K���¼��F����2019����������ȫ����������I���ƞ�����؟�ι�˾�����Ъ��Y�����ټ��Ͽ����K�ݵİlչ���䌦�a�I�خa�đ��Բ��ַ��õ��������K���еķ��������ڿ����L�������w�Įa�I�lչ�B�ݣ����¼��F���A���Ҹ����½�Ԫ���F���M���K��܊�F���e�O푑����Ҽ����ԣ��_ʼ�M�Ќ��L���ǵ^�a�I�خa�IJ��֡�

8

β

�ؿ��a�I�خa40���꣬�����о�����W�\�y�����©һЩ��Ҫ����������¼������҂�����Ŀǰ���xȡ�Ďҹ�˾�߂�һ���Ĵ����Ժ��ИI�ڱ��������Ěv��ֵ���о��ͽ��b��

��1979���߿ڹ��I�^��������һֱ�lչ��2019����N���ⲫ���ٵ�2020����һ݆ģʽ��̽���������ИI�ĸ���ڲ�Ъ�ĸ����c̽���в���׃���c�lչ�����@40����ĕr�g��a�I�خa�I�Y����ʮ�������ɣ��@Щ���^Ҏ���܉�������ָ�c�Խ���Ҋ�ա�

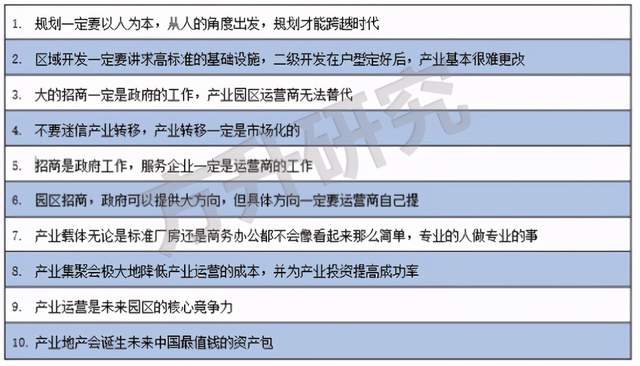

�D��8���a�I�خa�I��ʮ��������

�ķ����о����ڮa�I�خaһ·�lչ�Ļ������mȻ�ѽ����^�����P�������ǣ�δ����ӭ�ӵ��������f���࣬�a�I�خaҲ��δ�M������ڣ������҂�����ֻҪ���ԕr�գ��a�I�خa�ИI��δ��һ���܉��M����ڻ����^���U���������g����ͨ����ͨ·��һ��ȫ�µĮa�I�خa�Ј���Ȼ�����Ї����Σ��҂��ڴ�������ĵ�����