24С�r

���M��ԃ 13816360548

���M��ԃ 13816360548

2015�굽2019�����S���“������܇”��5�ꡣ

2020�굽2024���Ǵ���“ƽ��(w��n)�l(f��)չ”��5�ꡣ

2020��������ʮ������_��֮�꣬Ҳ���Q���خa(ch��n)“��K��”��һ�꣡

�Y(ji��)��������m(x��)�ĵخa(ch��n)30�������c�{(di��o)�У�����ҲՄ?w��)�����خa(ch��n)һЩ���ܡ�ӛ䛺Ͳ��ֿ��Y(ji��)��

1�����ijɷ������2020���N��Ŀ��(bi��o)���y�ȡ�

��ֹ11�µף���60%�����������N��Ŀ��(bi��o)90%���������������85%��90%���ٔ�(sh��)����Ŀ��(bi��o)����ʲ���85%��

Ҳ�����f����4�ɷ������2020����N��Ŀ��(bi��o)“���y��”��

��ô���@����֣�

��һ������“���ij�”����]�����Ŀ��(bi��o)�������ÑK�������ݣ����������Ŀ��(bi��o)“�����A(y��)�O(sh��)����”��ǰ���¡�

������N�ۘI(y��)���]��ɣ���ζ������ؿ�F(xi��n)����Ҳ�]“�_(d��)��(bi��o)”���ټ���“�����t��”�µ����Y�F(xi��n)�����ij�����(y��n)�����ܿأ����m(x��)һ�t2021��Ͷ�Y�Q�ߕ�“��څ�ڱ���”�����t�ü���؛ֵȥ���ͻؿ����ɘI(y��)��Ŀ��(bi��o)�������t����������ķ���2021�ꌢ�������،��YԴ�������������ث@ȡ���������^�����YӋ����

2���ٲ�����飬Ҳ�Ѓ�(y��u)�����I(y��)����ϧ“ֻ���ٔ�(sh��)”��

�õ���������ͬ�c���ǝq���q�ٵĮ��棬

������飬��“֔(j��n)�����^”�c“���^�n��”�ķֻ����档

2020����K��ݣ����f�н�ï����ï�ȘI(y��)�����L��“���к��R”��Ҳ��̩�̡����ɡ������ȵ��{(di��o)����

�Խ�ï�e����2020���ï��Ŀ��(bi��o)����24.4%�_(d��)2000�|����������“�I(l��ng)����”�������2020��ǰ11�½�ï�N��2003�|��ȫ��Ŀ��(bi��o)������ɣ����c2019��ͬ��“߀��35%”��ͬ�r������3�������£���ï���������Ҳ¶����ï2020��2000�|Ԫ��2021��2500�|Ԫ��2022��3000�|Ԫ����20%��ď�(f��)���ʡ�

������ïҲ��“���к��R”����ïǰ11���N������15%��λ��TOP10����ǰ����ͬ�r���������2021���2020�����L��10%��ͬ�r߀���{(di��o)������������Ҏ(gu��)ģ֮·������֮��(zh��n)�M��������

����I����Խ�㡢��r������11���r�g��ǰ���ȫ��Ŀ��(bi��o)��Ŀ��(bi��o)����ʷքe��118.4%��106.0%��105.5%��101.6%��

��һ������ꇠI������ǰ11�����N1173�|��ͬ���½�2.55%���H���1520�|Ԫ����N��77.2%��ͬ�ӘI(y��)������ʲ���8�ɵ�߀���ׄ�(chu��ng)�ØI(y��)�ͽ��I(y��)�خa(ch��n)���քeֻ������Ŀ��(bi��o)��75%��71%��

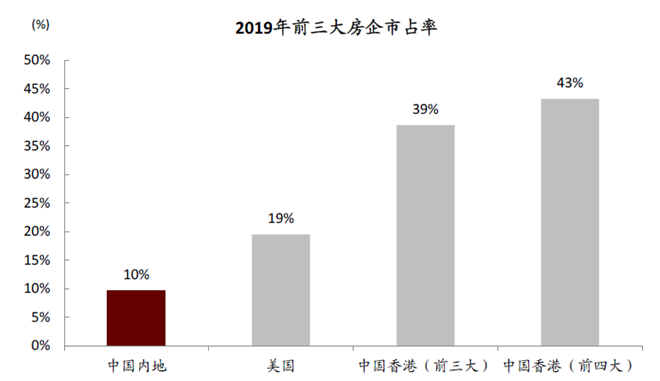

���˚gϲ���ˑn�������@�ǰl(f��)���ڵخa(ch��n)50��֮��(n��i)��“���g�x��”���ŵ�ȫ�ИI(y��)���ֻ������ˡ�

3���خa(ch��n)���ڻ�����څ�ݣ����ǬF(xi��n)�ڣ�

����2020��ÿ�ҷ���������ܵ��˵خa(ch��n)���ڻ��ă�(n��i)���͇�(y��n)���ԡ����H��ˣ�������P(gu��n)���TҲ��������خa(ch��n)�ǬF(xi��n)�A���҇������L(f��ng)�U��������‘��Ϭţ’��

��һ�������o(j��)�ԁ���������130��ν���Σ�C�У�100����c���خa(ch��n)���P(gu��n)��2008����JΣ�Cǰ���������خa(ch��n)��Ѻ�J��^��(d��ng)��GDP��32%��������Ї����خa(ch��n)���P(gu��n)�J��ռ�y�ИI(y��)�J���39%,߀�д�����ȯ���ɱ������е��Y���M�뷿�خa(ch��n)�ИI(y��)��

���������ܗU�ʣ��������(w��)/GDP���ѽ�(j��ng)���^60%�������s���l(f��)�_(d��)���ҡ�����2008��r������ܗU��߀����20%��10����r�g����3����

��˸ߵĽ��ڻ���“�����”������Ї����f�����خa(ch��n)���������o�p���f�˓��������зֻ����mȻ�еij��в����⣬����Щ���^���С�������е��f�˓����������l�����fһ����һ������˱����£����P(gu��n)���T����������r����B(t��i)——���خa(ch��n)���Ї������L(f��ng)�U��������“��Ϭţ”��

4��2020���ИI(y��)����p�٣������жȅs���������ˡ�

���˺ܶ���ķ����ж�������2020�����f�������ٶ����f���c�͡�

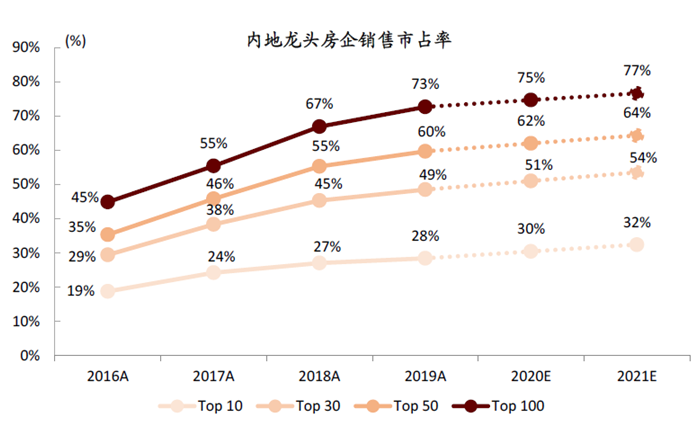

��һ��1-11�£�TOP30�����ж���2019��ĩ��49%������52%��

�����TOP50����ļ��ж��^2019��ĩ���4���ٷ��c���_(d��)64%��

5���P(gu��n)��TOP3����2���^��

��һ������������Ȥ�Ŀ��Y(ji��)���̹��@æ���^(q��)���{(di��o)�����������ؓ(f��)�����f�ƻ���ӑ��90��……����æ��׃��͏�����(n��i)����

�����2020��6��TOP3���w��ռ��11.8%���^����ͬ��10.6%����1.2���ٷ��c��

�D��(bi��o)��Դ����˾���棬�˶����н�˾�о���

6���K�����У���K�^�����ܵø��죬2020���ӭ��40��ǧ�|����

��ָ�����������λ5��ꇠI������������һ���ڶ������������Ŀ���5��ꇠI��

���ǰ11�£���Ҹ������L�ٶ���Σ��㰴�ճ��R��������^“�����ܵ���������С�~���^С����“������܇”���@�������_�ˣ�������ָ�Ľy(t��ng)Ӌ��

ǰ����ꇠI����K�^����“�pλ��(sh��)”����“�����L”��

����ꇠI“��1000�|���Ϸ���”�N�����L�ʾ�ֵ��9.7%��

��һꇠI����500-1000�|��27�ҷ�����N���~���L�ʾ�ֵ��12.3%��

�ڶ�ꇠI����200-500�|��60�ҷ�����N���~���L�ʾ�ֵ��10.4%��

ʣ�µ�����ꇠI�����^��С���^����“��λ��(sh��)”ؓ(f��)���L

����ꇠI��100-200�|����38�ң��N���~��ֵ��147.6�|Ԫ�����L�ʾ�ֵ��-0.1%��

����ꇠI��13�ң��N���~��ֵ��77.1�|�����L�ʾ�ֵ��-5.3%��

�Y(ji��)Փ�@����Ҋ������{(di��o)��������֮�£����з������f�B�����L������С���������L����ؓ(f��)���L�ˣ��������ԣ����з������ٱ�С����“�ܵÿ�”��

�Y�ρ�Դ����˾���棬�˶����н�˾�о���

2020���A(y��)Ӌǧ�|����������40�ҡ�

��K�^�ܵ��ٶȷ������죬�@��ζ�����o��С����ĕr�g�����ˡ�

7,2021�귿�خa(ch��n)�N���~����һ��“”��(w��n)�֣���“��(w��n)�����q”��

���ā��f��2021���Ј����w��“��(w��n)”�����{(di��o)��Ŀǰ���@����(w��n)�ֻ��{(di��o)�µ�“��λ���w”�P����

���ˣ�2021���N���~�A(y��)Ӌ����Խ2020�ꡣ

�������Ž�Ͷ���A(y��)Ӌ2021�귿�خa(ch��n)�ИI(y��)�������ָ��(bi��o)���L�飺�N����e����0%�����_������0%��Ͷ�Y����+5%��

�����н��Д�2021���·��ɽ���e�^2020�������»����������ޣ��ɽ����~�ԿɌ��F(xi��n)С���ϝq���A(y��)Ӌ2021��ȫ����Ʒ���N����eͬ���½�2%���N���~ͬ�����L2%��

���ϣ�ȫ�r�cGDP�q���P(gu��n)ϵҎ(gu��)�ɰl(f��)�F(xi��n)�������N�۾��r�䌍ÿ���cGDP�����ஔ(d��ng)���@Ҳ��ζ���Ї���(j��ng)����������֮�����u�֏�(f��)��δ��5%���ҵ����x���r�ϝq�Ǻ����ġ�

������ָ�Д࣬�A(y��)Ӌ2021��ȫ����Ʒ���N����e�½�2.3%~3.8%���b���N�۾��r�ڮa(ch��n)Ʒ�Y(ji��)��(g��u)��һ���������N���^�õ�����Ӱ����Ԍ����ֽY(ji��)��(g��u)���ϝq��3.9%~5.4%����2021����Ʒ���N���~���������F(xi��n)��ͻ�ơ�

8��δ��5�꣬���خa(ch��n)���^ȥ��“�����L���߸ܗU�������D(zhu��n)�����������ͳɱ�”��“�ĸ�һ��”���M������L�����������ܗU���ͳɱ������D(zhu��n)��“�ĵ�һ��”���A�Ρ�

9��δ��Ҏ(gu��)ģ�������“�����خa(ch��n)���I(y��)”��“���ɵڶ�����”2�����£�

2020��ǧ�|����40�����Һ�δ��30�������Ҏ(gu��)ģ����2000�|���ҡ�

��(d��ng)Ȼ��δ���ИI(y��)Ҳ����(w��n)���ܶ࣬�@�Ǻ��¡�

��鷿ס���������̼����خa(ch��n)�ȴ���{(di��o)���ٶ���3��5���(n��i)�����{(di��o)����Ԓ��Ҳ��ζ��δ������Ҏ(gu��)ģ�������˙�(qu��n)����30�����������������ԣ��ИI(y��)�h(hu��n)�������㶨�����ԑ�(zh��n)��Ŀ��(bi��o)�c·�����������ͷ�(w��n)�����@��(zh��n)���Ͽ���һ�����¡�

δ��30��������Ҫ��2������Ҫ����

��һ���خa(ch��n)��ֻ���“��С�{(di��o)��”֮����ˣ��ڵخa(ch��n)���I(y��)���������(n��i)��������(x��)��������ͨ�^������Ч�ʣ���Ч�档

�������خa(ch��n)߀�Ǻַܴŵģ�ë���ܔQ���ܶ�ˮ����

�������خa(ch��n)����Ĺ����ܶ�ǰ��f���������λ�ġ�

�������5��8��r�g���䌍Ҳ����̫�L�r�g�������ڶ�������

������ѵ��ǣ����خa(ch��n)�ж���߀��15�f�|������һ̖�a(ch��n)�I(y��)������Ҏ(gu��)ģ��������Y���Ʒ�ƃ�(y��u)�ݣ������ڶ������Ǻ������γɵڶ��������ڼ�(x��)���Ј���“���^”��

����G�ǹ����M�����ِ�����f���M������ِ�����ڄ�(chu��ng)�M������ِ���������M���̘I(y��)���L�Ԣِ�������טI(y��)�M���w���^����A(ch��)�����wِ��……

10,15�������α��ѽ�(j��ng)������(w��n)����ÿǰ�M1λ������Ҫ���ޟ���

δ���ИI(y��)��ֻ����_����δ���ӸܗU“������܇”�Ľݏ�����������

δ��15����(w��n)����������15�����α�����ֻ���{(di��o)������ÿǰ�Mһ��������Ҫ����ޟ���

�Mһλ��Խ��Խ�y�ģ����@�����Dz����ܡ�

��һ�����ֿ��ܕ����e�����ַ�С�e���Լ������M����

���������15���������fĥ�������������к��خa(ch��n)�ھ����µ�5���(zh��n)��Ӌ���r�����wĿ��(bi��o)��ϣ���M��TOP5ꇠI��ͬ�r�_����(j��ng)�IЧ����m(x��)��(w��n)�������L��

�к��ڵخa(ch��n)Ȧ��һ�N���صĴ��ڣ���������1979����������緿��֮һ�������к������Y4.01%……������δ�����خa(ch��n)���к��J(r��n)��“�ڮ�(d��ng)ǰ�����ރr���Ј��M������Ĵ��£��a(ch��n)Ʒ�ăr��������߀�Ǖ���һ���½������@�N��r�£����˴_���������~��δ��5��ij��m(x��)���L���к��خa(ch��n)���N��Ҏ(gu��)ģ����б��^���������”

Ҳ�������3�꣬�к��ؚw���}һ�����I�a�����“�������С������ضΡ������a(ch��n)Ʒ”�ĸ߽�(j��ng)�I�ܗU���^ȥ2��3��һ����ʮ���������ٵ�һ�ڶ������Ҿ���2020��ǰ11�£��������Ă����ИI(y��)������900���|������2020�걱�ϏV����1000�|��

�Ĵ_����������15�����εĶ��Ƿ���֮݅���˴˵ĸ������fˮ���ᡣ

11��δ��5��10�꣬��(y��u)�㷿������F(xi��n)“�ڶ�����”�Ŀ�������

�����t��֮��Ҏ(gu��)ģ����l(f��)չ���ٶ��ձ��M��“��ţ�r��”�������ИI(y��)�ĸ�ֻ������͡�

�����ڵخa(ch��n)���I(y��)Ҏ(gu��)ģ�w�����������ஔ(d��ng)һ�Εr�g��(n��i)��Ȼռ��(j��)����(d��o)λ�ã����@Ҳ����ζ���ڶ������ڵخa(ch��n)��I(y��)֮�Ͽعɼ��F��λ��“̎�����ݵ�λ”��

�^ȥҎ(gu��)ģ�����Ԫ���������ڹ��أ�����(w��)���I(y��)�������خa(ch��n)���I(y��)��������(y��n)��“�{(di��o)��”�����L�ڶ���֮��δ��5��10�귿���ڶ�Ԫ���đB(t��i)�ȡ��Q�ġ����Ⱥ��ٶ��ϕ��l(f��)���ܴ�ĸ�׃��

��������I(y��)�������خa(ch��n)PE5��8��������I(y��)�t��20����100���������������c�žӘ��خa(ch��n)����ֵ����400���|������ஔ(d��ng)�ˣ�ͬ�ӱ̹��@����(w��)���2020�����I��63�|��δ��5��������1000�|��ͬ�����̘I(y��)��K�������̘I(y��)���δ���ͻ��200�|��300�|���H�H������300�|�����Ҳ��ֵخa(ch��n)�{(di��o)�أ��̘I(y��)�������������(w��n)���L�á�

���췿��ȥ�خa(ch��n)��������“̓��һ��”�����������ţ�δ��5��10�꣬һ���փ�(y��u)��Ҏ(gu��)ģ�����“���^�Q��”������ȥ��һ�خa(ch��n)��������͑׃��“һ����Ԫ���Ľ��ڿعɼ��F”��������׃?y��u)�һ��“��һ�����������e”�����P(gu��n)��Ԫ���f(xi��)ͬ�Ŀعɼ��F�γɡ�

�Y�ρ�Դ����˾���棬�н�˾�о���

12��δ��10�꣬���خa(ch��n)�M��ٻ��R�ŵĕr����

δ��Ҏ(gu��)ģ�����Ԫ��֮·����“һ����Ԫ”�ĸ�֣��������خa(ch��n)Ҳ�����M��һ��“�ٻ��R��”�Ķ�Ԫʢ�_�ľ��档��Ε����@�N����֮׃��ԭ��ܺ��Σ��خa(ch��n)���I(y��)��e���и������L�r�������ͷ���Ҫ�����y��δ��10����ǰ����(zh��n)�Դ����ˡ�

���ڷ����D(zhu��n)�ͺͶ�Ԫ��̽����δ�����Ŀǰ�Ѓ��

��һ�������p���Y�a(ch��n)��������Ԫ�����Է֞�����н�ķ�������

��һ�����Y�a(ch��n)�ķ��خa(ch��n)�������ُ�����ġ����֘ǡ��Ƶꡢ�����خa(ch��n)�����õȣ���

�ڶ����p�Y�a(ch��n)�ķ��خa(ch��n)����(w��)����������_�l(f��)�r��ȡ���~���棬��I(y��)�������̘I(y��)�������L�Ԣ���ȵȡ�

�������������������г�����Y�������a(ch��n)�I(y��)��������ИI(y��)����š�

�D��(bi��o)��Դ����˾���棬�˶����н�˾�о���

��������շ��خa(ch��n)ȫ���ںͳ�����������خa(ch��n)ģʽ�֞������һ��Ͷ�Y��ڶ���������������\�I����������(w��)���

�н��ᵽһ���^�c��ij�N�̶��ϣ�Ҏ(gu��)ģЧ��(y��ng)���Ƿ�����Ҏ(gu��)ģ����ҪĿ�ġ�

�y(t��ng)Ӌ�^ȥ���l(f��)�F(xi��n)һ��Ҏ(gu��)�ɣ���TOP30�������Y���ж��c�N�ۼ��ж�֮�gչ�F(xi��n)���^�ߵ����P(gu��n)�ԡ�

��һ�����خa(ch��n)�ǂ������ИI(y��)�����y���늮a(ch��n)Ʒ�^����(bi��o)��(zh��n)������Ҏ(gu��)ģЧ��(y��ng)������ɢ�IJ��ֺ��ڵػ�����ɫ�Ϳ�Ⱥ������Խ�(j��ng)���W(xu��)�ϵ�“Ҏ(gu��)ģ��(j��ng)��”�䌍��������������ܶ���(bi��o)��(zh��n)������80%��(bi��o)��(zh��n)��20%���Ի���

�����������Ҏ(gu��)ģ�c���α��������Ǟ������YҎ(gu��)ģ�ĸ����~�ȡ�Ҏ(gu��)ģ����Ҫ�Ը����w�F(xi��n)�ڽ����YԴ�@ȡ�����ϡ�

���翂���������Y�ܿش�ʹ�y�еȽ��ڙC��(g��u)���������J�YԴͶ������ǰ�еķ������Y�ɱ����ԣ����ںܶ����ԣ����Y�~�����������Y�ɱ�����Ҫ��������Y�ɱ�ֻҪ�Լ���ROE��IRR�܉��w���͕���һ��Ϣ�

�����������t����׃�����Y��Ҏ(gu��)�t��

����^ȥ10�귿�خa(ch��n)��I(y��)TOP10����׃�w�����^���ǣ����ط�(w��n)������I(y��)�ڳ���ӿ����ʧȥ�˔U���Y�������ܗUʹ�ó̶ȸ��ߡ�̤�����ڹ�(ji��)�����I(y��)�����?c��)��܇���?ldquo;�M��������õķ���”���չʾ�˷����^ȥ�ĸ���߉��

���@һ�Σ�Ҏ(gu��)ģ�c���Y�P(gu��n)(li��n)��߉�_ʼ�����ƣ�“�����t��”��O(ji��n)���£�Ҏ(gu��)ģ�c���Y��ѭ�h(hu��n)�����������ƣ����Y����Ҫ�M�������t���ԃ�(n��i)��ؔ��(w��)ָ��(bi��o)��Ҏ(gu��)�����ܫ@ȡ��������Y���g�͙C����

�����t����׃�����Y���Α�Ҏ(gu��)�t��

���ϣ������t��ֻ�ǬF(xi��n)�A�·����{(di��o)�ص�һ���ֶΣ�δ�����ų�߀�и���ļt���ڵȴ������خa(ch��n)��

�������һ�����µ�ý�w������Ͼ��ꝙ�خa(ch��n)���һ���ߌӕ��h�ϣ��ϰ�Ҫ��2021���N���~�_(d��)��100�|��2025������“1400�|”��