核心提示:萬達廣場拋棄自家百貨及KTV;朝陽大悅城主力永旺Jusco撤場改成場景街區;華潤萬象城帶來開在杭州及成都的尚泰百貨早已人走茶涼,當下主力店面臨生存危機,不只是百貨,大賣場、KTV類的傳統主力店都在經歷巨變。

痛點一:勢弱的大型主力店成負擔,請神容易送神難

萬達廣場拋棄自家開的百貨及KTV;朝陽大悅城的主力永旺Jusco撤場改成場景街區;華潤萬象城帶來開在杭州及成都的尚泰百貨早已人走茶涼,鄭州萬象城剛剛撤走百盛,也要打造室內場景商業街區。

當下主力店都在面臨生存危機,不只是百貨,大賣場、KTV、電器城類的傳統主力店都在經歷巨變。

如今的中國商業地產,敢于創新的商管團隊越來越多,砍掉不漲人氣的主力店,自己來升級打造就是當下的大趨勢,當然,當年簽的長約已成負擔,陣痛及談判拉鋸戰必不可少。

▲鄭州萬象城場景商業諜照

痛點二:奢侈商業寒冬好多年,請都請不來

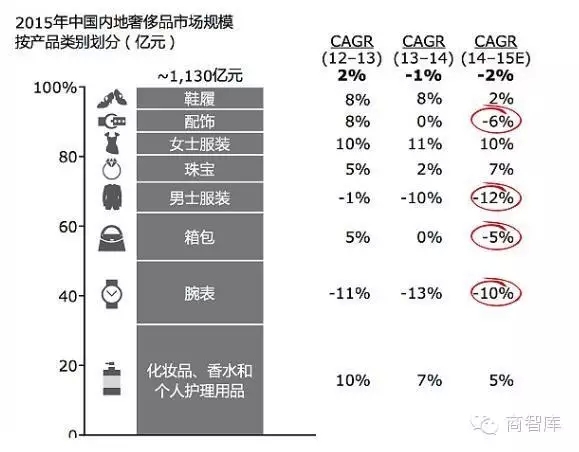

恒隆、太古、九龍倉的年報早已出來,香港商業地產業績慘目忍睹。內地二三線的奢侈mall業績同樣或下滑或瓶頸。去年原本要開業的諸多奢侈Mall早已推遲進度。

如今,大部分奢侈品牌關的比開的還多。今年又碰到經濟不景氣的一年,即使克強總理在兩會答應了今年要減少奢侈商品進口稅,但形式依然極其不樂觀。

中國奢侈商業市場規模正萎縮,很多奢侈品牌,正經歷大調整的變革,一年關幾家開幾家,都是個位數,有的甚至已不打算在二三線城市開店。

▲貝恩咨詢奢侈品報告

痛點三:整體規模開發慢,對萬達望塵莫及

萬達去年開26家今年55家,正加速規模化,席卷中國遠郊及內陸小城市搶占商業先機。中國的商業地產商90%都停留在一年開幾家,開1-2家的都比比皆是。

大悅城3年前曾號稱5年開20家,但如今一年1-2家的速度,要實現太難。今年年初,大悅城總經理韓石離職跳槽龍湖,剛剛升職的大悅城副總經理吳錚則表示要加碼輕資產讓大悅城增速,2016年大悅城正推進天津和平大悅城、杭州大悅城、深圳大悅城、上海前灘及成都酒城等項目。

▲2017年即將開業的杭州大悅城

痛點四:請來業內大神,但真不一定管用

個人再優秀,但依然要靠體系及團隊。開一家店和開連鎖店是完全不一樣的團隊架構,商業地產項目更是如此。

找了一打咨詢機構,但最終,最下功夫最省錢的依然是自家挖人打造的商管團隊。

挖來幾波的人,萬達的、凱德的,操作方式及管理理念完全不同,于是按部就班各成體系,不兼容導致團隊內斗加劇,影響項目進度。

▲萬達:21點之后才好意思說自己在加班,凌晨2點可以發朋友圈了。

凱德:18點公司已經人不多,23點還在公司?你四不四灑?

痛點五:賣房子養商業依舊是主旋律,誰讓賣房最來錢

從港商到內地商業地產大鱷,砸商場推房價,賣房養商場早已是慣性主旋律。誰讓商場的回報率一直不高呢,地產才是核心,商業更多時候則是高潛的添頭。

商業做牛了的,都巴望著賣房子能多賺點,崇邦及誠品就是最新的典型。崇邦這幾年開發的綜合體,沒房賣的都已經不接了。誠品這樣的文藝范書店,在蘇州金雞湖畔都賣起了住宅,打造更高盈利模式。

▲蘇州誠品

痛點六:回報期水中望月,一打商家占便宜,有的還要求降租

3年回報期的都是有花頭的屯了很多很多年的一城市最牛地段項目,8-9年的回報期那算好的了,十幾年回報期的一打,還面臨過四、五年就成掉價老項目的風險。

商業地產真實租金,和網絡里為了宣傳、假傳假爆出來的相差太多。只有業內人,才知道高主力店、快時尚大牌、人氣餐廳、兒童體驗業態在簽租金合約時到底有多坑。商場賺到的遠比大眾想象的少。

而且在這實體店大敗退的時間段里,香港商鋪租金都大跳水了,大陸很多商家當初簽虧了的早已蠢蠢欲動。

▲租戶降租抗議

痛點七:土地成本、團隊成本、融資成本居高不下,從沒低過

這兩年一線城市都在限制拍地,再加上一打二三線城市發展商涌進來,土地價格當然不便宜,沒看港資都不敢拿地了嗎!

中國近8萬家開發商,都知道商業有料的綜合體才最賺大錢,但有靠譜的商管團隊的畢竟是少數,高薪挖角到處有,也算行業常態,這樣得來的團隊,成本當然不會底。不是每一家都有萬達流水線般的學院,以及凱德的工匠般的師傅帶徒弟制。

商業地產的融資成本從來沒低過,銀行、券商、險資、基金、信托都有各自的體制內算盤,喊了很多年的REITS目前也有少數幾家背景雄厚的拿了牌照正小心走。想拿到國外3-5%的點,就夢吧。

▲成本實在高

痛點八:政府逼著開業還搞極致扎推惡性競爭的新商圈,哭笑不得

商業有其自身發展規律,但政府可不管是不是生地又或者時機好不好,時不時地開大會動員逼著開業。實在是區域不成熟,太早開業,會大大增加項目運營成本,增長培養期,降低投資回報率,甚至那些不能承受壓力的好品牌也會出走。

一塊生地,還沒交通優勢的生地,堆十幾個甚至幾十個商業地產項目,太多的惡性競爭。對運營型商業來說,就是個難熬的大困局。當年,萬達曾在上海嘉定新城那退地就是典型的這類情況。

▲上海嘉定新城

痛點九:商業地產大變革的時代,不進則退

真的是商業地產大洗牌的時間段,內資軍團這些年早已崛起,但最受期待的項目依然大多是外資的創新體驗款。

曾經,凱德、恒隆曾經是中國商業地產的王者,這些年,太古、瑞安、新光天地、大悅城、誠品崛起,用項目說話逐漸征服中國新一代。

曾經,萬達獨樹一幟,但如今,環球港、吾悅廣場、龍湖天街、愛琴海強勢逆襲。這就是不進則退的商業地產爆發期。

痛點十:變革太快,消費者要求的越來越高,商場越來越砸錢

中國內地中產群體及頂層精英的生活方式及商業需求早已和十年前大不同,正逐步和亞洲發達地區,香港、東京、新加坡、首爾同化。

主力消費者已是正當年的70、80后以及正崛起的90后,品質生活及情感認同主導下的品牌選擇更任性,對社交化的新娛樂及有趣的體驗新業態越來越熱衷,對品牌的鑒別力更高。

西單大悅城去年調整了20%商家,今年則是50%。上海嘉里中心、正大廣場同樣品牌大洗牌,以應對消費者的新需求。

這樣的背景下,商場當然越來越砸錢,玩創新場景的代價無可避免。