衣食住行,排在首位的“衣”——穿著類商品歷來是百貨商場及購物中心的重頭戲,但如今購物中心中餐飲、娛樂、教育服務等體驗業態占比越來越高。

不僅是購物中心,商業街亦如是。傳統超市和百貨、家居家電賣場紛紛遭遇關店潮,溫泉浴場、影院、樂園、月子中心、早教中心、新型網吧等大量增加,部分項目零售占比由以往的70%下降到50%甚至更低,某些商業項目除了超市和日用雜貨店之外沒有任何服飾品牌,被戲稱為美食娛樂中心。

以國內商業最發達的城市上海為例,大量街鋪服飾零售業態占比在下降,老字號食品店、餐飲店大量回歸,包括淮海中路、四川中路這樣的傳統市級商業街;更多的中小型集中商業街區齊齊成為餐飲街或金融街。

如古北國際社區黃金城道休閑街,雖然周邊不乏極具消費力的國際社區,但同樣只有零星的零售品牌和數家小型便利超市、咖啡酒吧而已;與此形成對比的是,房屋中介成行成市,其中僅鏈家一個品牌就高達8家。

由于招商困難,加上服飾實際產生的坪效低于餐飲,不少社區型購物中心不得不取消服飾業態,轉而加強兒童教育娛樂和餐飲業態為項目支撐。

究竟是什么原因導致上述現象?

上海VS北京

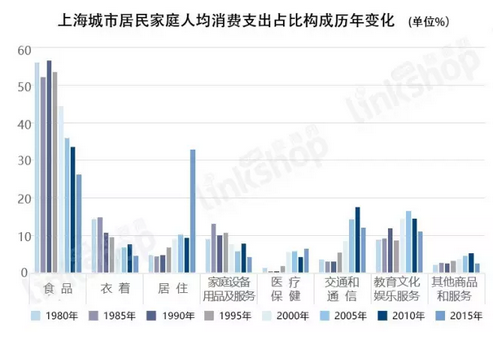

上海:三十年消費構成 消費趨于多元

雖然一二線城市人均可支配收入大幅上升,消費升級,但服飾消費增長緩慢,部分時尚先鋒城市甚至不升反降。

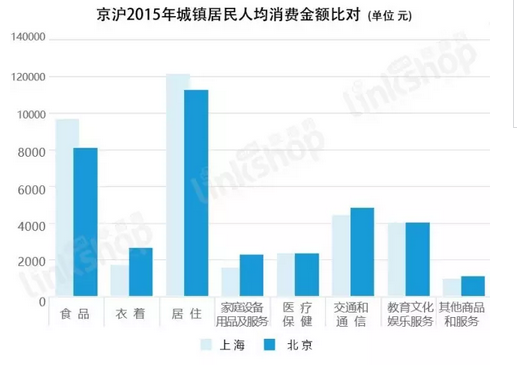

以北京上海為例,其城鎮居民家庭人均生活消費數據(注:數據來源于各城市統計年鑒中的抽樣調查數據)顯示,居住、食品、交通通信、教育文化娛樂、醫療保健的支出均已遠超衣著消費。

分析原因,皆因這些城市生活方式日趨多樣化,消費結構不再單一化,旅游、教育、文化、娛樂以及健康養生日趨受到重視,何況,衣著消費實體店受服飾市場、電商、海外游的多重分流影響嚴重。

據上海2015年全市居民消費支出及構成數據,2015年上海城鎮居民平均食品消費9691元,其中外出餐飲消費2387元,如加上各類企業宴請則接近3千元;衣著消費僅1711元,幾乎回歸2010年水平,如扣除電商及海外消費,本地實體店衣著消費預計僅1千余元,所以人均餐飲消費幾乎是人均衣著消費的3倍。

記者將上海城市居民家庭人均消費支出從1980年到2015年三十五年來的數據進行對比分析,發現人均食物、服飾消費、家庭設備用品及服務占比從1985年的52.1%、14.9%及13.2%分別一路下降至2015年的26.2%、4.6%和4.3%,而醫療保健、交通和通信、教育文化娛樂服務(含旅游)、居住等消費均大幅上揚,由1985年的0.5%、3%、9.2%、4.4%一路上升至2015年的6.4%、12.1%、11%和32.8%,其它商品和服務基本維持在2.7%至2.6%之間。

普通人的消費升級主要體現在這四大方面(主要是精神層面),這就不難理解為何購物中心服飾業態占比一路下滑,而兒童教育、娛樂、餐飲乃至體育、文創、醫療美容業態的占比一路飆升。

據上海市商業信息中心對全市148個購物中心的監測,2016年購物中心餐飲和服務業的銷售額占比首次超過30%,經營面積占比已接近50%。

業內人士對此表示,上海雖然人均收入最高,人均生活消費穩居全國前列,但由于上海人口老齡化程度及出境旅游市民數量居全國“雙冠”,消費升級兼顧品質與性價比,精明的上海市民人均衣著消費并不高。

所以上海大多數社區商場的服飾商品并不適合盲目提檔升級,商品性價比和品質及服務仍相當重要,而都會型商場則要盡量以高品質及高時尚感的商品和服務留住外流(海外)的本地客群及外來游客的消費。

上表中,由于2015年變更了統計口徑,造成與之前數據的不可比性。另外,可以看出2015年居住費用飆升(主要為房租及水電費,尚不包括購房支出),這導致食物及衣著等消費的擠出效應。

根據上海2015年城市居民家庭人均消費支出數據,我們進一步得出,如果食品消費中剔除餐飲部分,其他消費中剔除與購物中心基本無關的消費,則普通市民的人均本市實體店零售消費占比預計僅占其個人總消費的30%左右而已。

人均商業面積趨于飽和購物中心業態配比質變

一方面是消費業態的持續升級以及結構變化,另一方面則是不斷井噴的購物中心數量以及人均商業面積的提升,兩者看似毫無關系,實則緊密相連。

據聯商網&搜鋪網統計數據顯示,全國2016年新開業含試營業購物中心551家,全國大中型購物中心及百貨商場存量超過5千家。

以上海為例,截止2016年底1萬平方米以上的各類集中性商業地產項目超過5百家,人均商業建筑面積正逼近3㎡/人。

據《上海市商業網點布局規劃(2014-2020)》,全市規劃15個市級商業中心、56個地區級商業中心,同時構建完善“市級商業中心、地區級商業中心、社區級商業中心、特色商業街區”為核心的“3+1”實體商業,以及“網絡終端+網上商店+快遞配送”為核心的網絡零售商業。

地方政策利好是購物中心遍地開花的重要推手,但購物中心面積的放量,使得絕大多數購物中心的業態配比發生了有意思的變化,即越來越接近人均生活消費中各類消費的占比,這一點社區購物中心和區域購物中心尤甚(趨近于澳洲購物中心what you need模式)。

相比之下,只有極少數地理位置優秀、能輻射全區甚至全市且營運特別出色的優質購物中心才能繼續保持高零售占比,也就是說,由于人均商業面積趨于飽和,再加上消費升級,只有20%的購物中心項目有機會脫穎而出,維持較高的名品服飾等零售業態占比(類似美式購物中心What you want模式),多數項目已趨近于生活方式中心,不能再簡單稱之為購物中心。

北京:服務消費額占總消費的半壁江山

隨著我國經濟步入新常態,消費商品品質化趨勢明顯,消費結構由衣、食消費向住、行消費轉移,服務型消費占居民消費比重持續提高。特別是旅游消費、文化體育娛樂消費、信息消費和健康消費等成為消費市場新的增長點。

近年來服務消費比例提升,以北京為例,2016年北京社零額占總消費額的55%,而服務消費占總消費額的45%,同時服務消費漲幅高于商品消費3.6個百分點,服務消費額幾乎占總消費的半壁江山。

記者又查閱了北京2016年的統計年鑒,雖然北京城鎮居民人均食品消費低于上海,而北京衣著消費高于上海,但兩地市民在生活消費構成上,醫療保健、教育文化和服務等方面的消費占比卻基本一致。

再來看北京2015年城鎮居民人均消費支出及占比情況:

也許會有人產生疑問,收入越高,衣著消費占比應該越高才對。據北京不同收入群分組數據,從消費金額絕對值來看,答案是肯定的,但就占消費比重來看,收入越高,衣著消費占比幾乎一路走低;與收入提高正相關的是居住、生活用品及服務、教育文化娛樂、其它用品及服務的支出占比,基本呈上升態勢。因此,即便是高端購物中心,也必須加強以上相關品類的商品和服務。

從圖表中可以看出,2015年北京城鎮居民人均消費支出各項消費的絕對金額相差很大,但就占比來看,高收入戶與低收入戶在衣著、生活用品、醫療保健的占比相差并不大。另一方面,高收入戶的食品消費占比大為降低,居住、交通通信、教育文化娛樂、其他用品及服務支出的消費支出則大為增加。

我們發現,這一特征同樣出現在國內其他一二線城市和三四線城市的數據反饋上,但每個城市消費偏好各不相同,不同地區、省份,不同級別城市的消費大相徑庭(城鄉差異更大),此處不再贅述。

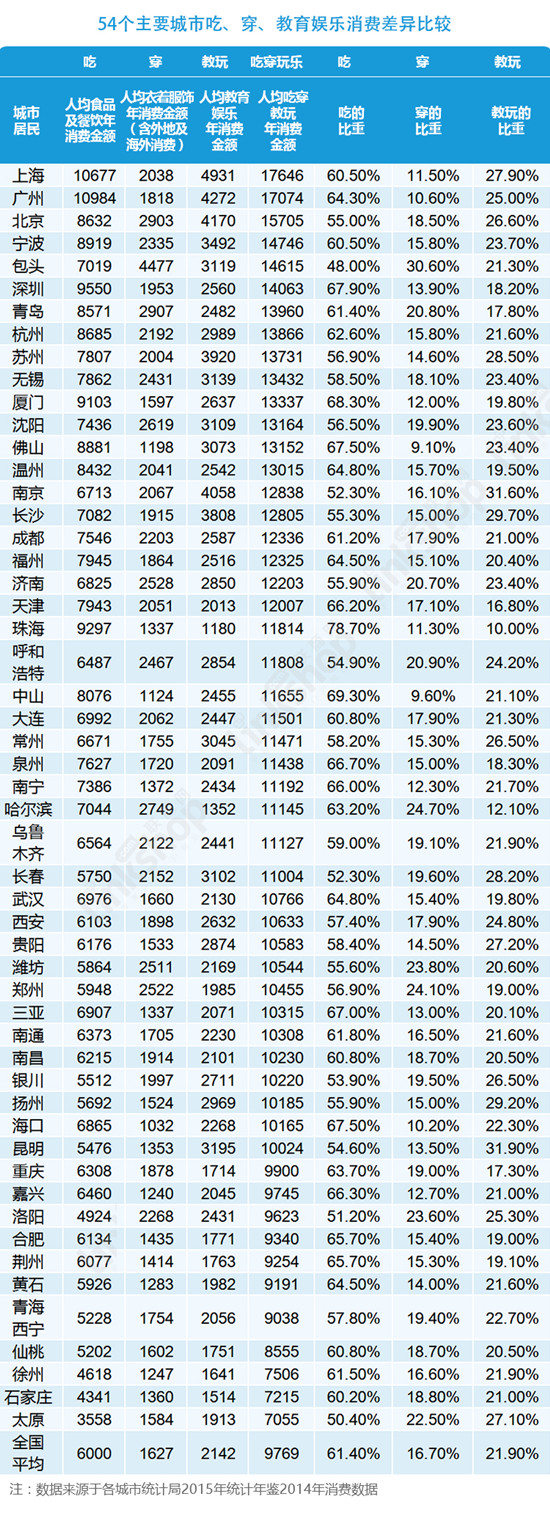

全國54個主要城市的消費構成表(2014年消費數據):

注:

1、本文數據分析基礎均依據各地2016統計年鑒

2、文章以上海、北京為例,抽樣調查城鎮居民消費情況,不包括農村居民

(文/聯商網&搜鋪網 ALAN66、千尋 制圖/鄭珍珍)若牽涉版權問題請聯系管理員,謝謝!