24小時

免費咨詢 13816360548

免費咨詢 13816360548

在業(yè)內(nèi)傳聞大潤發(fā)和阿里密談的這兩個多月里,其母公司高鑫零售的股價來了兩波拉升,那個被無數(shù)人奉為零售典范的大潤發(fā),真要投向阿里懷抱嗎?

綜合各方面消息源看,這一消息屬實的可能性很高。甚至有人還透露,阿里并不是第一個提出收購大潤發(fā)的巨頭。所以大潤發(fā)尋求合作轉(zhuǎn)型,或許已只是時間問題。

對此阿里方面表示,對該傳聞不予置評。

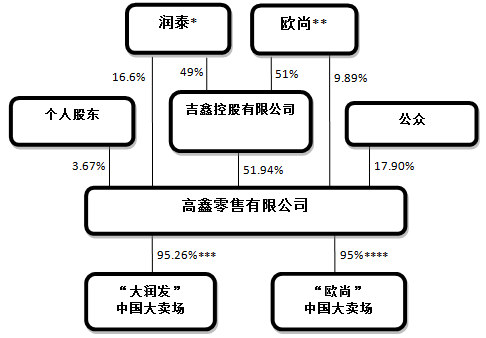

圖:高鑫零售上市招股書中股權(quán)結(jié)構(gòu)

大潤發(fā)要被阿里巴巴收購了?

“新零售概念一出,大潤發(fā)正在成為肥肉中的肥肉。”有人這樣說。

有媒體援引消息人士的話稱,繼三江購物獲得阿里投資后,多個傳統(tǒng)零售企業(yè)都希望跟阿里聯(lián)姻,其中就有大潤發(fā)的上市主體高鑫零售。

大潤發(fā)是由臺灣潤泰集團投資創(chuàng)辦的會員制大型連鎖綜合超市。康成投資(中國)有限公司是臺灣潤泰集團旗下企業(yè),持有“大潤發(fā)”商標的合法權(quán)利。中國大陸地區(qū)的“大潤發(fā)”門店均為康成投資(中國)有限公司所投資設(shè)立。

大潤發(fā)主要經(jīng)營生鮮食品、各類副食品、日用雜品、家用紡織、文化體育用品和五金家電等,商品達三萬多種,2015年營業(yè)額達896.8億人民幣。

大潤發(fā)自1998年7月在上海開設(shè)第一家大型超市以來,截至2017年1月底,已在中國大陸地區(qū)成功開設(shè)368家綜合性大型超市,2011年與歐尚公司共同組成高鑫零售公司,并于2011年7月在香港公開上市(高鑫零售6808.HK),2013年,大潤發(fā)老帥黃明端以花甲之年之勇,主動掛帥飛牛網(wǎng),試水以電商為載體的新零售。2014年他在接受媒體采訪時曾開玩笑說,為了導(dǎo)流,“我現(xiàn)在最迫切的是需要劉強東來罵我”,這樣大潤發(fā)就出名了,那時黃明端已經(jīng)感到了引流之難。

不過,如果這一次傳聞成真,加入阿里系,或許以后老帥黃明端真有機會和劉強東隔空“對罵”了,當(dāng)時一句玩笑話,多年后會成真嗎?昔日線下零售的陸戰(zhàn)之王,若進入阿里系,這會是一個時代的結(jié)束,另一個時代的開始。

大潤發(fā)心有余力不足?

一直以來,大潤發(fā)好像低迷的零售行業(yè)中一股清流,在同行紛紛衰退的時候卻可以“明哲保身”。

據(jù)凱度數(shù)據(jù)機構(gòu)檢測顯示,截至2016年12月,高鑫零售在中國零售市場的份額為7.8%,高于第二名華潤萬家的6.2%、第三名沃爾瑪?shù)?%、是第四名家樂福的兩倍多。

高鑫零售也是目前傳統(tǒng)零售中保持大部分時間正增長的極少數(shù)之一。據(jù)財報顯示,高鑫零售前三季度營業(yè)額為人民幣773.19億元,增幅4.4%,凈利潤20.80億元,增幅2%。

同時,大潤發(fā)也是極少數(shù)維持高頻開店而不是瘋狂關(guān)店的傳統(tǒng)零售表率。據(jù)媒體統(tǒng)計,截至2016年年底,大潤發(fā)在中國全年新開門店31家,門店總數(shù)達到365家,19年來僅有濰坊濰一廣場店由于物業(yè)原因關(guān)閉。但不可逆的是,已改變的、被電商重塑了的用戶消費習(xí)慣,大潤發(fā)門店并不能滿足。

據(jù)凱度消費者指數(shù)數(shù)據(jù)顯示,截至2016年底,中國快速消費品市場同比銷售額增長2.2%,現(xiàn)代渠道(大賣場,超市和便利店)只增長0.5%,電商通路仍然保持了50%的同比增長。其中,大潤發(fā)在全國范圍內(nèi)的滲透率有所下降,在大潤發(fā)主戰(zhàn)場省會級市和地級市的顧客有所流失。作為大潤發(fā)旗下斷臂自救的電商B2C飛牛網(wǎng),在當(dāng)前流量紅利結(jié)束的大背景下,繼續(xù)燒錢做規(guī)模的路徑已異常艱難而渺茫。

去年上半年,飛牛網(wǎng)也試圖尋找外部融資,跟多家投資機構(gòu)接觸,計劃融資5-7億人民幣,緩解燒錢給上市公司帶來的財報壓力,但最終無人接盤。資本看好獨立B2C平臺的時代早已一去不復(fù)返。最終,高鑫零售追加了10億人民幣投資,用以維持飛牛網(wǎng)未來兩年的發(fā)展。同時,高鑫零售下調(diào)了飛牛網(wǎng)全年增長目標,將原目標5-6倍調(diào)整為全年實現(xiàn)3-4倍增長。

在電商業(yè)務(wù)上,高鑫零售確實顯得心有余而力不足。公開資料顯示,高鑫零售旗下飛牛網(wǎng)已獲得三輪來自母公司的投資,共20億人民幣。“這兩年中型平臺電商非常危險”有資深人士稱,在資本冬天,持續(xù)燒大錢無法短期內(nèi)止虧的商業(yè)模式有可能隨時猝死。

阿里究竟在算盤什么?

有匿名人士認為,大潤發(fā)飛牛網(wǎng)的2017規(guī)劃剛剛做出來,還沒來得及嘗試對錯,這么快就賣身?“這不是黃老板的性格。”不過,也有分析人士認為,這一模式,似乎又回到了四年前歐尚高管提出的老路上,這一做法早已在阿里和銀泰的合作中被證明失敗了。阿里有必要再嘗試一次嗎?

但有內(nèi)部人士指出,這一整合即使已既成事實,整合壓力對于阿里仍舊比較大。

另一方面,大潤發(fā)現(xiàn)有的飛牛網(wǎng)團隊,則無疑會受到最直接的影響。

既然如此,阿里為何如此看重大潤發(fā),大潤發(fā)又為何被稱為肥肉中的肥肉?除了眾多的門店,1000多億的銷售額,還有什么值得阿里垂青?

從能力來說,高鑫零售擁有多種電商復(fù)合能力。最特別的是,與三江購物不同,高鑫零售的門店整體較分散,根據(jù)2016年上半年財報數(shù)據(jù)顯示,大潤發(fā)門店分布為華東地區(qū)126家、華南地區(qū)73家、華中地區(qū)57家、華北地區(qū)39家、東北地區(qū)38家、華西地區(qū)13家。更重要的是,大潤發(fā)門店主要布局在三四線城市,占比高達67%,這對阿里期望滲透三四五線以及農(nóng)村市場的大目標來說,極具吸引力。

業(yè)內(nèi)人士指出,在傳統(tǒng)零售時代,大潤發(fā)有“陸戰(zhàn)之王”的美譽。大潤發(fā)在大陸采取的是農(nóng)村包圍城市戰(zhàn)略,先做三線最后做一線,所以大潤發(fā)的門店很多在三線城市,這正是電商觸角還未深入之腹地。

雖然在形勢上,電商面對實體零售仍舊存在優(yōu)越感。但零售的技術(shù)層面多在細節(jié)中,這方面大潤發(fā)有豐富的經(jīng)驗。2014年前后,高瓴資本張磊曾安排京東的管理層與大潤發(fā)進行交流,就是為了學(xué)習(xí)零售業(yè)的門道。

有業(yè)內(nèi)人士認為,這塊業(yè)務(wù)或許正中阿里下懷。

此外,大潤發(fā)的發(fā)貨思路也可以被善加利用。據(jù)了解,大潤發(fā)此前的門店發(fā)貨思路基本是一個省一個區(qū)域倉,不但給飛牛網(wǎng)的用戶發(fā)貨,還面向該區(qū)域的便利店、夫妻店提供2B的供應(yīng)鏈配貨,一個店可以覆蓋周邊10公里之內(nèi)的20家便利店。這套邏輯,如果在阿里主導(dǎo)下運作,有流量入口做整合利器,如果形成集合直采,規(guī)模化效率將在快消品領(lǐng)域形成真正的競爭優(yōu)勢。

另一方面,大潤發(fā)正在做的另一塊業(yè)務(wù)或許也正是阿里需要的。2016年11月袁彬在演講中提到,2016年8月,大潤發(fā)推出針對B端供貨的商業(yè)模式,“我們整個B2B供應(yīng)鏈輸出,今年8月份才正式上線,目前每月有5-6千萬的業(yè)績,明年10-20億應(yīng)該沒有問題。推出這樣的服務(wù)后,受各中小商戶的歡迎。”

一位大潤發(fā)內(nèi)部人士透露,今年大潤發(fā)的核心戰(zhàn)略是新零售,4月份將在全國門店上線門店周邊三公里1小時極速達業(yè)務(wù)。想到阿里與三江聯(lián)手后率先在寧波上線淘寶便利店1小時速配業(yè)務(wù),似乎可以感覺到,阿里和大潤發(fā)的這場傳聞快水落石出了。并且,如果阿里與大潤發(fā)最終談成,很可能采用阿里+蘇寧或沃爾瑪+京東模式,互相持股,結(jié)成利益共同體,共享收益。

對于大潤發(fā)的轉(zhuǎn)型,已過花甲之年的黃明端本可功成身退,但仍愿和時代過招,希望能“一口氣”完成大象轉(zhuǎn)身。若大潤發(fā)被納入阿里系,或許不是黃明端本人最希望看到的結(jié)果。但是在新零售的形勢下,這或許又是大潤發(fā)這個金字招牌可以留存更遠的選擇。