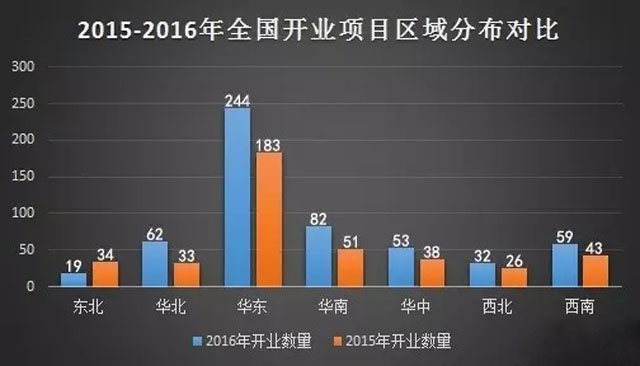

統計數據顯示,2016年全國開業大型商業項目近500個,相比2015年、2014年出現進一步增長。

從區域分布來看,2016年商業新增供應量主要集中在華東區域,西南區域也相當活躍,新一線城市商業發展迅速,潛力強勁。產品線方面看,社區型商業成為發展主流。

在業態創新方面,主力店更趨多元化,次主力店數量明顯增多,體驗商業獲升級,復合業態更加受到購物中心的青睞,場景營銷、創新業態案例層出。

受大環境影響,加之租金水平不斷上漲,2016年越來越多的零售企業開始自建物業,或者直接開發大型購物中心或綜合體項目。百貨企業,如銀泰、王府井、衣之家、天虹;超市企業,如華潤萬家、步步高、永旺、沃爾瑪;家居企業,如月星、紅星、宜家;電器專業品牌,如蘇寧、賽格、美的;餐飲企業,如海底撈;服飾企業韓國衣戀、報喜鳥等均已自建購物中心。

雖然百貨商超等企業自身擁有一定的品牌資源和運營管理能力,進入商業地產有一定優勢。不過商業地產購物中心行業對資金的要求、對項目運營能力的要求之高,勢必成為傳統零售業跨界商業地產的最大障礙。

2017年,商業地產企業該如何把握行業發展趨勢,主動尋求突破轉型?傳統商業該如何進行優化調整?新建商業如何提前做好定位和規劃適應新的消費發展?結合業內專家對2017年商業地產行業的展望,筆者對2017年商業地產行業的幾個重點發展趨勢進行了概括梳理。

趨勢一:商業地產步入“分化”、去粗取精,優勝劣汰階段

預計2017年全國新開業購物中心約900家,商業體量有望達到9000萬平方米,大約是2016年體量的兩倍多。按照2015、2016年預計開業與實際開業數量的比例關系,平均開業率約為五成,照此估算,2017年新開業購物中心數量將與2016年基本持平。

總體而言,2017年商業地產投放量將達到最高水平,出現行業“分化”態勢,即好的商業項目將會更好,差的會更差,甚至被淘汰。在招商難、運營難的挑戰中,專業化運營的重要性將被進一步提高,商業地產將從重開發轉向重運營越來越趨向理性化。商業地產將進一步去粗存精、優勝劣汰、更新換代、不斷升級。

趨勢二:存量改造項目、輕資產項目進一步增加

一方面,隨著部分重點城市商業地產發展漸趨成熟,不少在過往行業競爭中被淘汰的存量資產,也往往因為占據核心商圈、地鐵等優勢,被其他開發商看上,歷經升級改造或者更名更換運營商之后重新回歸。

另一方面,由于商業地產開發企業迫于拿地成本、人工成本、運營成本的重重壓力,以輸出管理為主,幫助他人管理與運營的“輕資產”商業項目在2017年將會繼續增加。最近幾年,不僅印力、萬達、萬科、保利、盈石中國、陽光新業、紅星在運作輕資產模式,福建龍頭企業泰禾集團、陽光城集團也正式啟動布局。百聯、首創、砂之船旗下的奧特萊斯更是加快了輕資產發展。

“輕資產”項目雖然具備投資少、靈活性強、風險低等優點,但值得提醒的是,商業地產是一個市場化和金融化交織的一個領域,輕資產模式要求與資本的結合非常緊密,“輕資產”模式的推進更是基于其雄厚的資金基礎,輕資產運營模式考驗的是運營能力和融資能力的整合。因此我們認為,輕資產模式更適合于在購物中心領域已經形成一定的品牌優勢,具備商業+地產+金融資源整合能力的運營商;對于尚缺乏成功落地項目的絕大部分房地產開發商而言,并不具備普遍的適用性。這對想要在2017年大展輕資產計劃拳腳的開發商或運營商而言是一個值得深思的問題。

趨勢三:電商、O2O和互聯網技術、思維將進一步得到廣泛應用

互聯網思維和技術,已經成為中國經濟新常態的重要因素,也正在成為中國商業地產開發和運營中一個必不可少的要素。經過幾年的磨合發展,互聯網技術和思維與商業地產開發運營的成功結合更多體現在:購物中心的現場管理、智能導購;社區商業和物業管理;網購的線下體驗;品牌推廣、精準營銷等等。

比如,萬達飛凡全新推出的移動端的APP,消費者可以實現萬達廣場內免費上網、店鋪實時導航、停車自動繳費、餐廳遠程排隊、移動支付等功能。但是其商業模式確實還需要市場的進一步檢驗。再如大悅城在2016年再度升級了大數據系統,企業一方面可基于數據分析結果實現精準拓客,另一方面也有助于優化服務內容,構筑O2O生態。

隨著現代商業的創新發展以及業態調整升級,2017年我們會看到更多有益于提升線下的吸引力、增強客戶粘性的互聯網技術和思維的創新應用嘗試。

趨勢四:PK一線城市,新一線城市增長強勁

據已開業的項目統計數據顯示,2016年“新一線”城市(根據《第一財經周刊》定義的“新一線”城市共15個,分別是:成都、杭州、武漢、天津、南京、重慶、西安、長沙、青島、沈陽、大連、廈門、蘇州、寧波、無錫)商業發展迅速,無論是新開業商業項目數量,還是新增商業體量,都已經趕上甚至超越一線城市。

預計2017年北京、廣州、深圳一線城市新增項目數量會趨于放緩,回歸中速發展。而“新一線”城市中的蘇州、杭州、西安、武漢這四個城市的商業項目會繼續出現較大的增長幅度,南京、青島、寧波這些城市的新增供應量也會有小幅增長。

幾乎不難預見,只要這些“新一線”城市繼續保持強勁增長,極有可能成為商業地產下一個爆發市場。但是需要謹慎的是,“新一線”城市的增長量過大,可利用的黃金地塊將越來越少,這些城市的商業地產紅利和城市承載力也在不斷縮小。開發競爭過大,必然導致消費分流,導致回報下降,生意更加艱難,而做差的商業存量也會越來越多。

趨勢五:小而精的社區商業成為購物中心轉型重點方向

據不完全統計,2016年全國新增商業項目中,面積在3萬平方米以下的小型商業項目多達近兩百個。與此同時,寶龍廣場、萬科廣場、綠地繽紛城、中糧祥云小鎮、星河COCO City、世茂Emall等一大批社區商業產品線開始涌現。

從2016年開業項目來看,社區商業項目雖然比重還不高,但已經成為購物中心轉型的重點方向,相信2017年小而精的社區購物中心發展趨勢會越發明顯,更多開發商會開始加碼社區商業。

筆者認為,社區商業、社區購物中心在一定程度上已經超越了地產屬性、金融屬性和商業屬性,扮演著城市功能服務的角色,所以它的社會屬性是非常鮮明的。國內大型購物中心在第一階段發展火爆,使得區域型購物中心和超區域型購物中心在整個城市商業中占據著主體地位。隨著大型購物中心密度的逐步加大,社區購物中心將會贏得更大優勢和更多機會。

隨著生活水平的提高和商業競爭的加劇,社區商業正在從單一的住宅底商向集中式商業方向演變,如購物中心、商業街區;更有具備創意組合元素的社區生活集市開始出現。筆者認為,未來的社區商業將緊密圍繞商品、服務、場所三個關鍵領域,做出更為全面豐富的功能組合和品牌組合的升級與優化。

趨勢六:業態組合和品牌組合的優化創新成為破局關鍵

發達市場社會零售總額60%以上產生于服務類業態,真正的零售類業態只占30%左右。隨著中國經濟的不斷發展,經濟結構發生顯著變化,消費結構也隨之發生變化,零售比例下降、服務業態大大提高將是一個必然和長期的趨勢,不可逆轉。

同時,由于2016年零售網購已占社會零售總額的11%左右,而且每年還在不斷地增長,中低端零售品牌、標準化程度高的商品(電器等)、傳統百貨商店甚至是大型超市都受到嚴重沖擊,有的甚至會逐漸退出終端渠道。所以,在2017年,購物中心的業態和品牌組合,包括主力店的類型,都會出現較大變化,誰能發現并運用好新業態、新品牌,誰就能在競爭中占得先機。

相信,在消費需求不斷變化升級的2017年,推進購物中心和商業品牌的創新優化和創意發展,孕育著巨大的空間和機會,對于市場破局更是有著十分關鍵的作用。

趨勢七:商業地產的資本性收益模式更被重視,資產管理成制勝關鍵

到目前為止,真正靠追求長期回報的資本收益來支撐商業地產發展的企業還非常少,但是隨著住宅行業的利潤率越來越低,會有更多資本選擇進入商業地產。

現階段來看,國內適合商業地產的金融工具仍然十分匱乏,相信接下來會有更多的商業地產企業尋求與資本的結合,回歸商業地產行業金融的本質,也會有更多的資本認真尋找投資商業地產的模式和方法。

筆者之所以要把2017年定義為資產管理年,是因為我們認為商業地產資本性收益模式的建立正處于起步階段,需要經歷一個過程,短則兩三年,長則三五年,商業地產與金融資本在中國應該會出現真正意義上的結合。而在這個過程當中,資產管理能力也就顯得愈發的重要。

2015年以來,中國一線城市的土地供應稀缺,土地價格越來越高。以往忙于“拍地,賣樓”的開發商,在這一輪的調整中已經面臨新的發展選擇問題。接下來的幾年時間,開發商很難保持高增長,單一粗放的“買賣”模式需要進一步結合可持續的“經營”模式。優化運營高品質的商業項目,為日后獲取穩定的收益做好準備,真正下好可持續發展的“資產管理”這盤棋。

2016年,資產管理的作用和重要性已經逐漸被行業認可和接受。2017年具有商業運營能力和資本通道的不動產資產管理公司會不斷涌現。地產金融化疊加地產存量時代,商業地產資產管理領域的競爭也將更加激烈。市場終究是不斷進步的,有競爭才會有發展,商業地產也才會在此壓力下迎來更多的創新。

文章來源:中購聯