24小時

免費咨詢 13816360548

免費咨詢 13816360548

4月初,黃山市31家旅游景區(qū)對市外安徽居民實行免票政策,黃山景區(qū)一度人擠人……不過,人們消費的熱情還遠(yuǎn)沒有那么高。最近,筆者去幾個平時火爆的商場逛了逛,發(fā)現(xiàn)人流最多只有疫情前的三分之一!

此前,各商業(yè)地產(chǎn)紛紛為商戶減租,損失慘重。在年度業(yè)績會上,邵明曉就表示,減租帶給了龍湖幾個億的影響。據(jù)了解,由于客流量小,目前不少商家要求繼續(xù)減租,不然就退租。完全恢復(fù)尚需時日,商業(yè)地產(chǎn)真可謂元氣大傷。

然而,這并未打擊到頭部房企進(jìn)軍商業(yè)地產(chǎn)的熱情。在業(yè)績發(fā)布會上,被問及是否會強化開發(fā)主業(yè),弱化商業(yè)地產(chǎn)等業(yè)務(wù)時,吳亞軍表示:四個主航道都是龍湖的主業(yè),不存在強化哪個弱化哪個。新城控股也表示,會繼續(xù)維持住宅和綜合體2:1的比例……

萬達(dá)、新城、寶龍等2020年計劃新開業(yè)的廣場數(shù)均超過去年。做商業(yè)地產(chǎn),會沉淀較多的資金,為啥還有這么多房企在當(dāng)下加大力度抄底?筆者認(rèn)為,主要是因為對房企來說,商業(yè)地產(chǎn)可以同時滿足開發(fā)商短期、中期和長期的需要。

短期來看有利于拿到便宜的地

新城等土儲成本僅別人的一半

開發(fā)商做商業(yè)地產(chǎn),有中長期的考慮,但也有短期利益的訴求——那就是拿到地和拿到便宜的地。畢竟除了萬達(dá)、恒隆這樣的極少數(shù),其他大部分房企,開發(fā)還是絕對主業(yè)。

今年2月20日,上海土拍市場中誕生了一塊超級地王,引發(fā)了全國地產(chǎn)人的關(guān)注。說是超級地王,是因為這塊地的總價高(起拍價達(dá)310.2個小目標(biāo)),保證金高達(dá)65億!

但這不算什么,因為最后的成交價310.5億,也就比起拍價高一點,以地上計容面積計算折合成樓面價僅28565元/㎡,可以說是很便宜了(算上地下商業(yè)部分,則更便宜)。

之所以這么便宜,是因為受讓人須按出讓年限持有地塊內(nèi)包括地上地下100%商業(yè)、60%辦公、100%文化體育以及所有租賃住宅。

算下來,在180萬方的總開發(fā)體量中,僅有2.8萬平米的可售住宅和66萬平米中40%的可售辦公,以當(dāng)前周邊二手房單價12萬一平算,出售總價不到360億,比土地出讓金多了不到50億。

但唯有如此,才能拿到這么便宜的地。

實際上,近年來,各地公開土地出讓中,設(shè)立競買條件的越來越多,以確保地塊最終被有特定資質(zhì)的企業(yè)拿到,比如商業(yè)、文旅、產(chǎn)業(yè)地產(chǎn)運營能力等。

特別是在一線和核心二線城市,由于土地土地指標(biāo)趨緊,傳統(tǒng)招拍掛拿地以及開發(fā)銷售的增量開發(fā)模式,開始逐漸讓位于存量業(yè)務(wù)的開發(fā)經(jīng)營等。有商業(yè)能力的房企得以搶占先機。

這一點,在先行者新城控股身上表現(xiàn)得淋漓盡致。

年報顯示,2019年新城控股新增土儲共72幅,新增總建筑面積2508.47萬平方米,平均樓面地價僅2421.48元/平方米,是招拍掛均價的一半不到(同策監(jiān)測2016年中數(shù)據(jù),全國一二三線城市平均成交樓板均價6373元/平,當(dāng)時地價處于高位),甚至低于兩家以收并購著稱的房企2019年的拿地均價(4000元/平左右)。

其中,吾悅廣場的平均拿地價格,僅1352元/平!

按新城控股每個項目平均體量50萬方計算,不考慮稅收等成本,組合拿地的成本比招拍掛純拿住宅用地節(jié)省近20億元。

年報數(shù)據(jù)顯示,2020年竣工的吾悅廣場(含住宅),平均投資成本在40億。兩塊地節(jié)約的錢,可以再造一個項目!

“住宅開發(fā)+商業(yè)運營”雙輪驅(qū)動的模式,既是拿地利器,又是規(guī)模和利潤增長的助推劑!

2020年1-3月,全國300個城市成交樓面均價為2325元/平方米,同比上漲11%;其中住宅類用地(含住宅用地及包含住宅用地的綜合性用地)成交樓面均價為4851元/平方米,同比上漲20%。如果僅靠招拍掛硬拍,是很吃虧的。

中期,可以基于最新研判

精心打磨面向未來的產(chǎn)品

住宅項目開發(fā),為了快速銷售回籠資金,工期幾乎都很趕(慢周轉(zhuǎn)的房企除外)。商業(yè)地產(chǎn)項目同樣如此,因為過去很多商業(yè)地產(chǎn)項目也是分割銷售的,即便是全部自持的,為了搶占市場,同樣要趕工。

比如,2015年,處于裝修施工階段的嘉興萬達(dá)廣場掛出的橫幅刷爆朋友圈——掉皮掉肉也絕不掉隊,誓保6月5日精彩開業(yè);拖延就是犯罪,誓保6月5日精彩開業(yè)……

在過去主要解決有和無的情況下,這種模式是可行的,很多商業(yè)地產(chǎn)因此走向輝煌。但隨著商業(yè)地產(chǎn)告別整體短缺,這種模式就不大行了。

當(dāng)然,在正常狀態(tài)下,但凡現(xiàn)金流還可以,一般的管理者都下不了決心做調(diào)整。但是,受疫情沖擊,客流大不如前,減租的和要求退租的一大堆。這個時候,反而容易讓商業(yè)地產(chǎn)商下決心進(jìn)行調(diào)整。

業(yè)績發(fā)布會上,新城控股董事長王曉松表示,至2025年底,全國8萬平方米以上的購物中心預(yù)計共計約3500座,累計到2019年底已開業(yè)近2000座。對新城控股而言,五年內(nèi),仍有機會持續(xù)拓展商業(yè)版圖。

同時,他還打趣道,商業(yè)是投融管退一條線,需要同時具備“買豬”、“養(yǎng)豬”和“賣豬”的能力,現(xiàn)在新城控股懂得了如何“買豬”,但還需要提升“養(yǎng)豬”的能力。當(dāng)市場逐漸趨向飽和時,企業(yè)間需要比拼的是運營、服務(wù)和后臺管控能力。目前,吾悅廣場仍在培養(yǎng)過程中,遠(yuǎn)未達(dá)到價值點。

每次疫情,都會改變?nèi)藗兊乃季S和行為習(xí)慣,比如2003年非典培養(yǎng)了人們網(wǎng)購的習(xí)慣。新冠疫情的出現(xiàn),對商業(yè)地產(chǎn)提出了新的要求,無論是開發(fā)設(shè)計、物業(yè)管理、策劃、營銷、銷售等,各個環(huán)節(jié)都要有所提升以及完善才能適應(yīng)未來的市場變化。否則運營就會無處著力。

首先,未來的商業(yè)地產(chǎn),需要有更多靈活性,物業(yè)形態(tài)界限將不再那么明確,需要具有兼容性及可轉(zhuǎn)化性的多功能產(chǎn)品,這樣適應(yīng)力更強。畢竟,人們的消費偏好和習(xí)慣變化越來越快。

其次,疫情之后,人們對健康安全的訴求大幅提升,商業(yè)地產(chǎn)產(chǎn)品需要緊貼需求,產(chǎn)品設(shè)計和硬件設(shè)施都要往健康、智能、綠色方向的高標(biāo)準(zhǔn)打造。

此外,未來醫(yī)藥、健康等行業(yè)的發(fā)展空間巨大,要更好地為這些客群服務(wù),空間自然要相應(yīng)的有所調(diào)整。

最后,商業(yè)地產(chǎn)向來是對人員綜合素質(zhì)要求較高的一個行業(yè),未來要求還會更高。新開的項目可以組建全新的團(tuán)隊,而現(xiàn)有的項目總不能全部開掉重新招人!

對已在運營的商場來說,可調(diào)整的空間較小。而對還在開發(fā)和籌劃開發(fā)的商業(yè)項目來說,則大不一樣。

對他們來說,這是可以好好利用,改進(jìn)和精心打磨更契合未來消費需求的商業(yè)地產(chǎn)項目,搶占下一波消費紅利好的時機。

以前住宅項目遇到低谷,有不少選擇將毛坯變精裝,行情來了賺一筆,現(xiàn)在兩三年一個的小周期消失了,沒辦法弄。而自持商業(yè)地產(chǎn)沒有這個制約。

長期,這是城市運營的重要一環(huán)

也是獲得地產(chǎn)下半場門票的能力

過去幾年,眾多規(guī)模房企宣布轉(zhuǎn)型為城市運營商。就明源君所知,目前,已經(jīng)有接近一半百強房企已經(jīng)設(shè)有資管部門。

為啥?因為這是地產(chǎn)下半場的門票啊——不論是哪個國家,其房地產(chǎn)行業(yè)的發(fā)展路徑一定是從產(chǎn)銷模式走向資管模式。

前不久旭輝集團(tuán)CEO林峰就撰文指出,未來房企要提高自身的免疫力(經(jīng)營質(zhì)量),存量資產(chǎn)經(jīng)營的能力必不可少,因為增量會減少,而存量不斷在增長,想長遠(yuǎn)發(fā)展,活得久一些,就繞不開存量的經(jīng)營管理。

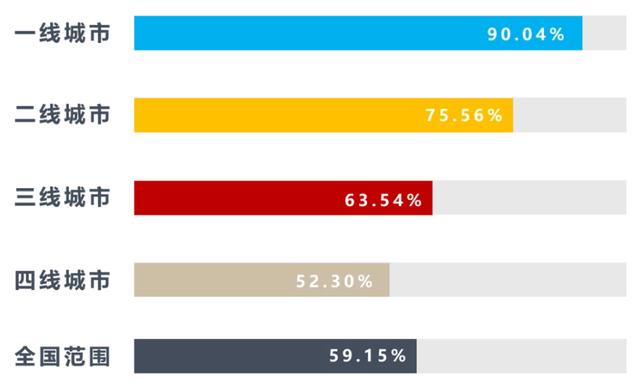

根據(jù)國外經(jīng)驗,城鎮(zhèn)化率達(dá)到60%~80%時,就進(jìn)入到了持有和經(jīng)營并重的階段,需要進(jìn)行存量布局;城鎮(zhèn)化率高于80%時,會出現(xiàn)大量城市更新的機會,這時要在存量領(lǐng)域有所突破。截至2019年底,我國城市化水平已達(dá)60.6%,一線城市更是早已步入存量時代,二線城市也近在咫尺,存在大量布局機會。

▲中國各線城市的城鎮(zhèn)化率水平

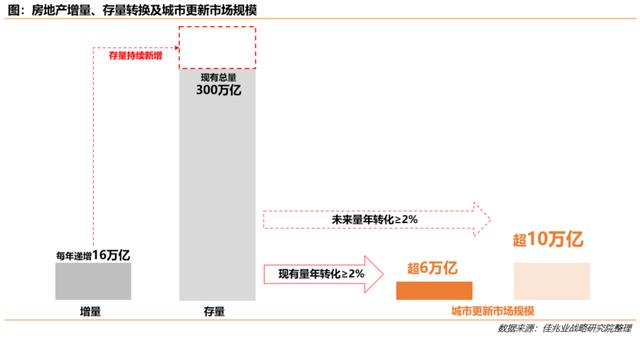

根據(jù)《佳兆業(yè)2019-2020年房地產(chǎn)行業(yè)白皮書》數(shù)據(jù),我國城市更新的規(guī)模每年達(dá)6萬億,隨著增量不斷轉(zhuǎn)化為存量,這個市場很快會成為一個10萬億級的大賽道。

事實上,這一塊的競爭已經(jīng)很激烈了!

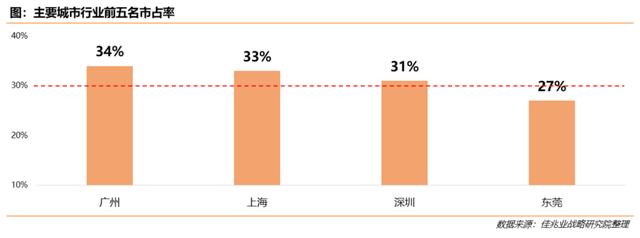

行業(yè)集中度快速提升,區(qū)域寡頭正在成型。深圳、廣州、上海和東莞4個城市的更新占地面積,行業(yè)前5名集中度均達(dá)到30%及以上,并且均逐步從區(qū)域深耕走向全國化布局。2019年掀起市場熱潮的廣州市場,行業(yè)集中度更高,TOP8改造面積占據(jù)近90%!

玩不轉(zhuǎn)商業(yè),想?yún)⑴c城市更新,那幾乎是不可能的!美國二戰(zhàn)以后誕生一些大型開發(fā)商,但輝煌沒多久就逐漸消失了,為啥?因為二戰(zhàn)結(jié)束后不久,美國就進(jìn)入城市化穩(wěn)定階段(即城市化基本完成)。這時候,住宅市場的需求基本已經(jīng)被滿足,而這些開發(fā)商卻沒有進(jìn)入商用不動產(chǎn)或者其他新型增長的行業(yè)。

前車之鑒,后事之師。數(shù)據(jù)顯示,目前TOP50房企中,逾8成皆已進(jìn)軍商業(yè)。中海、龍湖等先后提出,2020年左右租金收入達(dá)50億元、中長期要達(dá)到100億元的目標(biāo)。

2019年,華潤置地旗下購物中心2019年租金收入91.5億元,同比增長33.4%。

佳兆業(yè),20年前就切入城市更新,目前擁有2.5萬億貨值的舊改土儲,成為行業(yè)當(dāng)之無愧的城市更新龍頭企業(yè),已經(jīng)成為企業(yè)增長的核動力。

佳兆業(yè)一老總曾說:搞城市更新是個磨人的活,很多人進(jìn)一個項目的時候還是小鮮肉,等10年后項目做成,都成了中年大叔了。可這就像養(yǎng)育一個孩子,雖然過程很辛苦,但是養(yǎng)育好了,將來的回報也是十分巨大。

這有點類似房企的區(qū)域深耕——一個綜合體項目,商業(yè)地產(chǎn)只是其中的一部分,一般還有寫字樓、商務(wù)公寓、住宅等。是可以相互帶動的。

吳亞軍就不認(rèn)同外界對龍湖多元化的定義,她認(rèn)為其4個航道服務(wù)的客戶,需要的能力都差不多,而且這些都在龍湖的能力圈之內(nèi)。

龍湖每一棟‘冠寓’作為城市綜合網(wǎng)絡(luò)的City Hub(交叉點),匯集城市“衣食住行”等服務(wù)——沒錢時租住在冠寓,逛龍湖的天街,未來買龍湖的房子,享受龍湖的物業(yè)服務(wù),還逛天街。

此外,現(xiàn)在大家都說房地產(chǎn)就是金融業(yè),并以美國為例。但就增量開發(fā)來說,其跟金融的結(jié)合遠(yuǎn)沒有存量密切。

在西方國家,之所以房地產(chǎn)更多地被劃入金融行業(yè),是因為主要是存量,跟資本深度結(jié)合。比如,美國上市REITs的市值,是上市開發(fā)企業(yè)市值的六七倍之多。零售商業(yè)地產(chǎn)之王——西蒙地產(chǎn)的市值,同樣一度是排名第一的開發(fā)商的好幾倍高!

春節(jié)假期,好幾個千億房企的員工問明源君:能否推薦一些存量地產(chǎn)、不動產(chǎn)資產(chǎn)管理類的書籍,因為公司正大力布局這一塊,急需充電學(xué)習(xí)!而商業(yè)地產(chǎn),普遍是這些房企存量布局的重中之重。

所以,不得不佩服王健林,多年前就在大力搶占市場,卡位了冠軍寶座。

文章來源:明源地產(chǎn)研究院